רפי גוזלן, כלכלן ראשי, IBI בית השקעות

04/11/2024

ה-Fed יפחית את הריבית השבוע / צילום: Dreamstime

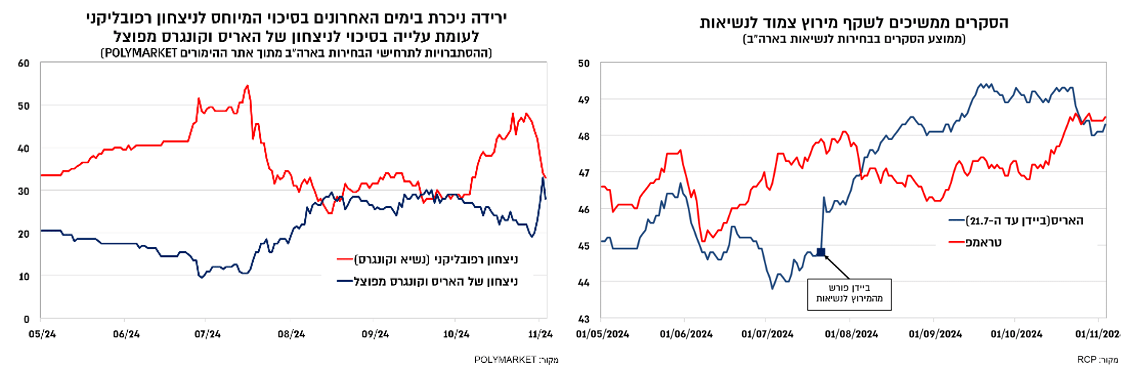

ה-Fed יפחית את הריבית השבוע / צילום: Dreamstimeלמרות השיפור היחסי של הדמוקרטים ושל האריס בסקרים, בימים האחרונים, מגמת העלייה בפרמיית הסיכון בשוק איגרות החוב נמשכה. עיקר העלייה בפרמיית הסיכון נובע מחשש לתרחיש ובו טראמפ יזכה, יממש את מדיניות העלאת המכסים ויביל לעלייה מחודשת באינפלציית הסחורות שהיוותה גורם מרכזי לירידה באינפלציה. אמנם ה-Fed צפוי להוריד את הריבית השבוע ב-25 נ"ב ל-4.75%-4.5%, אך תוואי הריבית בהמשך תלוי במידה גבוהה בתוצאות הבחירות. ההתפתחויות בשוק איגרות החוב בשבועות האחרונים הובילו אמנם לתמחור טוב יותר, גם אם לא מלא, של תרחיש הזכייה של טראמפ, כך שתרחיש שבו האריס תזכה במירוץ לנשיאות יוביל לרגיעה בפרמיית הסיכון בשוק איגרות החוב, כלומר ירידת תשואות וחזרה להשפעה הרגילה של נתוני המאקרו.

בישראל, שוק איגרות החוב המקומי נתמך בשבוע האחרון בהמשך ירידה בפרמיית הסיכון וזאת לאחר שהתקיפה הישראלית באירן נתפסה כמוגבלת, וזאת במקביל להתקדמות בהעברת תקציב 2025. עם זאת, ירידה נוספת בפרמיית הסיכון נראית מוגבלת מאוד שכן מחד התחדשו האיומים מצד אירן לתגובה נוספת בתקופה הקרובה, ובמקביל הסיכוי לעמידה ביעד הגירעון בשנה הבאה ניראה נמוך למדיי, גם לאחר שהיעד עודכן כלפי מעלה ל-4.3% תוצר.

להערכתנו, הצעת התקציב הנוכחית, שאמנם עשויה עוד להשתנות, מגלמת גירעון שנע סביב 6%-5.5% תוצר. סביבת גירעון זו צפויה להוביל להערכתנו להמשך הנפקות בקצב הממוצע הגבוה שאפיין את החודשים האחרונים גם אל תוך 2025. ההשפעה של הרכב התקציב על האינפלציה צפויה לבוא לידי ביטוי בעיקר בתחילת השנה, והיא מובילה אותנו לעדכון קל כלפי מעלה של תחזית האינפלציה לשנה הקרובה מ-3.3% ל-3.5%-3.4%.

השווקים הפיננסים הושפעו גם בשבוע האחרון מאי הודאות הפוליטית לקראת הבחירות בארה"ב, ומאכזבה מסויית מדוחות החברות הטכנולוגיה. מהפן הפוליטי, החשש העיקרי הוא מההשלכות השליליות שעלולות להתלוות לזכייה של טראמפ ובוודאי של ניצחון רפובליקני מלא, ובעיקר ממדיניות המכסים וההגירה שעלולים להאיץ מחדש את האינפלציה ולהוביל לעלייה בסביבת הריביות. לפיכך, מדדי המניות המובילים בארה"ב ירדו בכ-1.5%-1% בשבוע האחרון, תוך המשך עליית תשואות רוחבית בשוק איגרות החוב והתחזקות של הדולר בעולם.

בישורת האחרונה לקראת הבחירות בארה"ב ביום שלישי השבוע, המומנטום החל לנטות חזרה לכיוונה של האריס וזאת לאחר מומנטום חיובי ממושך של טראמפ. הדבר בלט יותר באתר ההימורים POLYMARKET שבמהלך אוקטובר הצביע על עלייה ניכרת בהסתברות לניצחון רפובליקני מלא (כלומר טראמפ ושליטה בקונגרס), ואילו בימים האחרונים הסיכויים בין תרחיש זה לבין תרחיש של ניצחון של האריס וקונגרס מפוצל (סנאט רפובליקני ובית נבחרים דמוקרטי) כמעט והשתוו. בכך הם יישרו קו לממוצע הסקרים שמצביע על מירוץ צמוד, אם כי במהלך סוף השבוע פורסם סקר מפתיע בנוגע למדינית איווה, ששיקף מעבר להובלה של האריס במדינה שנחשבת "אדומה".

למרות השיפור היחסי של הדמוקרטים ושל האריס בימים האחרונים מגמת העלייה בפרמיית הסיכון בשוק איגרות החוב נמשכה. זאת כאשר ברקע נתוני המאקרו בארה"ב שפורסמו במהלך השבוע האחרון היו מעורבים וכללו מחד את המשך מגמת הצמיחה גבוהה גם ברבעון השלישי של השנה וזאת לעומת נתוני תעסוקה שהיו ברובם חלשים מהצפוי. הצמיחה ברבעון השלישי של השנה הגיעה לשיעור של 2.8%, אך הביקושים היו גבוהים יותר, 3.5%, ולא פחות חשוב הצמיחה ממשיכה להיות מאוזנת ומשקפת גידול רוחבי במרבית רכיב התוצר (למעט השקעות בנדל"ן למגורים).

לעומת זאת, נתוני התעסוקה שפורסמו בשבוע האחרון היו מעורבים, ובחלקם הושפעו מגורמים זמניים ובראשם מזג האוויר הסוער והשביתה בחברת בואינג. שני גורמים אלו תמכו בירידה ניכרת בתוספת המועסקים באוקטובר, שהסתכמה בכ-12 אלף בלבד. בנוסף, נרשמה בספטמבר ירידה בהיקף ובשיעור המשרות הפנויות, שממשיכות להתאפיין בתנודתיות סביב הרמות של טרום משבר הקורונה, שנחשבות כרמות גבוהות יחסית. בפן החיובי, שיעור האבטלה נותר כמעט ללא שינוי, בשיעור של 4.1%, ובמקביל דורשי העבודה החדשים שעלו במהלך החודש חזרו בשבוע האחרון לתוואי שאפיין אותם בשנתיים הקודמות, כלומר משקפים התמתנות בגורמים שהובילו לחולשה היחסית בשוק העבודה באוקטובר.

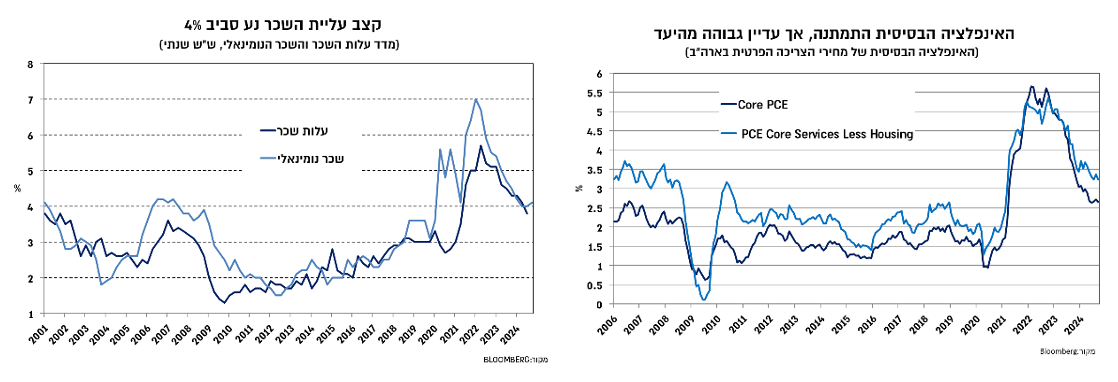

במבט רחב, התמונה העולה משוק העבודה היא של חזרה למצב מאזן יותר, והיא עקבית עם קצבי שכר מתונים יותר מאלו שנרשמו בשנים הקודמות בהן שוק העבודה היה מחומם. נתוני השכר השונים מצביעים על קצב עלייה של כ-4%, קצב שתמך אמנם בהתמתנות בקצב האינפלציה, אך עקבי עם הרמות הנוכחיות של האינפלציה הבסיסית, כלומר סביב 3.5%-3%.

אינפלציית השירותים ממשיכה להיות הגורם המוביל בעליית האינפלציה בשנה האחרונה, וגם בניכוי סעיף הדיור היא נעה בקצבים של 3.5%-3%. לעומת זאת, אינפלציית הסחורות ממשיכה להיות אפסית שלילית, אך רכיב המחירים ב-ISM תעשייה שעלה באוקטובר, סיפק חיזוק נוסף למיצוי ההשפעה של ירידה זו. ככל שירידה זו תיבלם ולא תלווה בהתמתנות באינפלציית השירותים, הרי שהחזרה של האינפלציה אל היעד תתרחק ותתמוך בקצב הפחתת ריבית מתון יותר. זאת, מעבר להפחתת הריבית הצפויה השבוע, של 25 נ"ב לרמה של 4.75%-4.5%.

גורם זה מהווה הסבר חלקי לעלייה האחרונה בפרמיית הסיכון בשוק איגרות החוב שכן סביבת האינפלציה עדיין גבוהה מהיעד, ואם טראמפ יזכה ויממש את מדיניות העלאת המכסים ולמעשה יצית מחדש את מלחמת הסחר, הרי שרכיב זה יוביל לתרומה חיובית גבוהה לאינפלציה הכללית ובשלב ראשון יבלום את תהליך הפחתת הריבית.

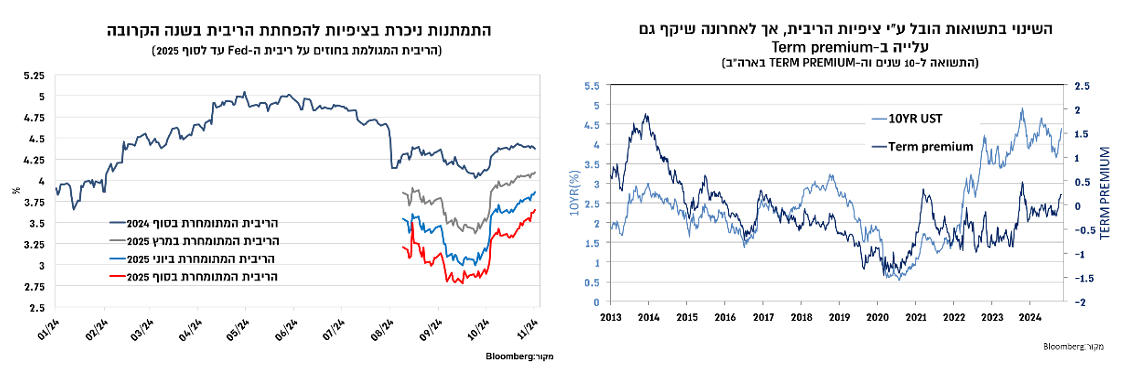

תרחיש זה תופס את שוק איגרות החוב במצב מורכב, שכן גם לאחר התמתנות בציפיות להפחתת הריבית עדיין מגולמת הפחתה מצטברת של כ-100-125 נ"ב בשנה הקרובה. ההתפתחויות בשוק איגרות החוב בשבועות האחרונים הובילו אמנם לתמחור טוב יותר, גם אם לא מלא, של תרחיש הזכייה של טראמפ, כך שתרחיש שבו האריס תזכה במירוץ לנשיאות יוביל לרגיעה בפרמיית הסיכון בשוק איגרות החוב, כלומר ירידת תשואות וחזרה להשפעה הרגילה של נתוני המאקרו.

הירידה בפרמיית הסיכון שוק האג"ח המקומי קרובה למיצוי

בישראל, שוק איגרות החוב המקומי נתמך בשבוע האחרון בהמשך ירידה בפרמיית הסיכון וזאת לאחר שהתקיפה הישראלית באירן נתפסה כמוגבלת, וזאת במקביל להתקדמות בהעברת תקציב 2025. עם זאת, ההשפעות של שני גורמים אלו עשויות להתברר כזמניות שכן מחד התחדשו האיומים מצד אירן לתגובה נוספת בתקופה הקרובה, ובמקביל הסיכוי לעמידה ביעד הגירעון בשנה הבאה ניראה נמוך למדיי, גם לאחר שהיעד עודכן כלפי מעלה ל-4.3% תוצר.

שכן, ראשית, התקציב כולל התמודדות חלקית בלבד עם הגידול בתקציב הביטחון (התארכות המלחמה והתעצמות הצבא צפויים ללא התאמות נוספות להגדיל את הגירעון בכ-1.5% תוצר לפחות). שנית, השיקולים הפוליטיים ממשיכים לשחק תפקיד, בין אם בכספים הקואליציוניים ובין אם בקושי לסגור משרדים מיותרים, ובכך להקשות על העברת ההתאמות הנדרשות (או נוספות במידת הצורך) בכנסת. בנוסף, אי ודאות בנוגע לצד ההכנסות הן על רקע תחזית צמיחה אופטימית יחסית והן בהישענות על רווחים לא מחולקים, מציבה סיכון כלפי מטה להכנסות ממיסים. לפיכך, טיוטת התקציב הנוכחית, שאמנם עשויה עוד להשתנות, מגלמת להערכתנו בשלב הנוכחי גירעון שקרוב יותר ל-6%-5.5% תוצר. סביבת גירעון זו צפויה להוביל להערכתנו להמשך הנפקות בקצב הממוצע הגבוה שאפיין את החודשים האחרונים גם אל תוך 2025.

התרומה של הרכב התקציב לאינפלציה צפויה לבוא לידי ביטוי בעיקר בתחילת השנה, בהשפעת העלאת המע"מ, העלאת המיסוי על כלי רכב חשמליים, העלאת הארנונה ותעריפי הנסיעה בתחבורה הציבורית. אמנם מרבית הצעדים נלקחו בחשבון בתחזית האינפלציה אך יישום מלא שלהם מוביל לעדכון קל כלפי מעלה של תחזית האינפלציה מ-3.3% ל-3.5%-3.4% לשנה הקרובה.

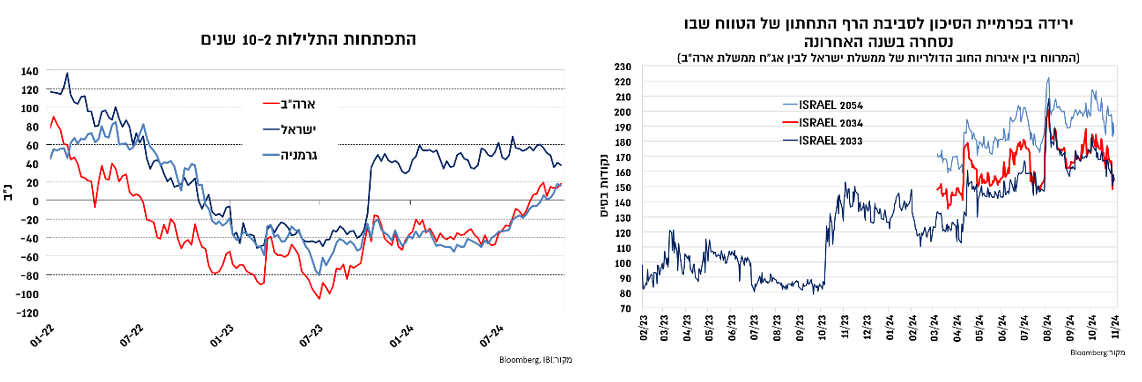

לאחר הירידה האחרונה בפרמיית הסיכון שקיבלה ביטוי בירידת תשואות תוך השתטחות העקום וגם בירידה בציפיות לאינפלציה, ירידת התשואות המקומית אירעה בניגוד להתפתחויות בארה"ב, שהתאפיינו כאמור בעלייה מהירה בתשואות תוך עלייה בתלילות העקום. לפיכך, מכלול הגורמים מוביל אותנו להערכה כי המשך מגמת ירידת התשואות מוגבל ותלוי יותר בהתפתחויות בארה"ב, כך שהתמחור הנוכחי תומך בהעדפת האפיק הצמוד של השיקלי ובקיצור של מח"מ התיק.