עמית י.

10/11/2024

המשמעות של כהונת טראמפ שנייה לכלכלה / תמונות: Dreamstime

המשמעות של כהונת טראמפ שנייה לכלכלה / תמונות: Dreamstimeלבוחרים בדרך כלל אכפת מדבר אחד מעל לכל: הכלכלה. מבחינתם, הבחירות בארה"ב בנובמבר הסתכמו בזה. אז בואו נעבור על חלק מהתוכניות של הנשיא הנבחר טראמפ, וננסה להבין מה זה עשוי לומר על הכלכלה וגם על תיק ההשקעות שלכם.

בנושא הסחר העולמי - מכל הדברים שטראמפ אמר שהוא ישנה, הסחר העולמי הוא ללא ספק הגדול ביותר. הוא הציע להטיל מכס מינימום של 10% על כל היבוא ומס של 60% על כל הסחורות שמגיעות מסין (נרחיב על כך בהמשך). המהלכים הללו יובילו לעלויות גבוהות יותר מבחינת הצרכנים האמריקאים, ויפגעו במשקי בית חלשים יותר, שזה אירוני כי כששאלו את הבוחרים למה הם מצביעים לטראמפ, בין החתר הם ציינו שבארבע השנים האחרונות היה קשה להם מבחינה כלכלית. אבל עליה בעלויות של כל מיני דברים, באופן טבעי עשויה להעלות את האינפלציה, מה שעלול לגרום לריביות גבוהות שרבים יצטרכו להתמודד איתן.

אבל הזווית העולמית היא המקום שבו דברים עלולים להיות קשים יותר. אם השותפים לסחר ינקמו כמו שסין אוהבת לעשות ויגיבו עם הטלת מכסים משלהם, זה עלול לערער את הסחר העולמי והנקמה הזו מניסיון עבר נראית בלתי נמנעת.

מבחינת אירופה, לא משנה מה היא תעשה, שם יתמודדו עם לחץ גבוה יותר בכל הקשור לסחר. אם הגישה שלהם לשוק האמריקאי תהיה מוגבלת כלומר, ככל שהסחר יתרחק מאמריקה הם יצטרכו להתמודד עם תחרות קשה יותר בשווקים אחרים.

למהלכי המכסים של טראמפ יכולים להיות גם שלוש השלכות גדולות על הדולר האמריקאי, שכנראה יביאו להתחזקות של המטבע. ראשית, אם הוא אכן יבלום את היבוא, התוצאה תהיה פחות דולרים שנמכרים לרכישה של סחורות זרות, וזה משהו שיחזק את המטבע. שנית, זה יכול לגרום לפדרל ריזרב להאט את הורדת הריבית או אפילו להגדיל את עלויות ההלוואות כדי להתמודד עם האינפלציה שעשויה לעלות, וכתוצאה מכך לגרום למצב של ריבית גבוהה יותר לתקופה ארוכה יותר, תהליך שיכול לחזק את הדולר ולהפוך אותו לאטרקטיבי יותר בעיקר בעיני משקיעים. שלישית, אם תהיה מלחמת סחר רחבה יותר, זה יחזק את הדולר כמקלט בטוח. אך ימים יגידו.

מבחינת סין - מיותר לציין שמכס של 60% על סחורות סיניות לא יהיה דבר חיובי לסין, הכלכלה השנייה בגודלה בעולם. עסקים שם יתחילו לנתב את היצוא שלהם למקומות אחרים. אך מבחינת האמריקאים, מכס של 60% יוביל לעלויות גבוהות יותר הן לצרכנים והן לעסקים אמריקאים המסתמכים על יבוא זול מסין, זה תהליך שעלול להגביר את האינפלציה. אך יחד עם זאת, נציין שעפ"י כלכלנים, קשה להעריך את מידת ההשפעה שיכולה להיות לכך על האינפלציה. כמו כן, מבחינת ארה"ב, לאחרונה נתונים מבנק אוף אמריקה מצביעים על כך שארה"ב מייבאת מוצרים ממקסיקו יותר מאשר מסין.

גירעון תקציבי

בכל הקשור לגירעון התקציבי של ארה"ב, נראה שלטראמפ אין תוכנית אמיתית לטפל בגירעון שהולך וגובר. למען האמת, גם לנשיא ג'ו ביידן אין. ולא קשה להבין למה: טיפול במצב הכספי כרוך בכאב גדול לטווח קצר (גם אם זה יםעל לטובה בטווח הרחוק) ורוב הפוליטיקאים נותנים עדיפות לניצחונות מהירים יותר וקצרי מועד.

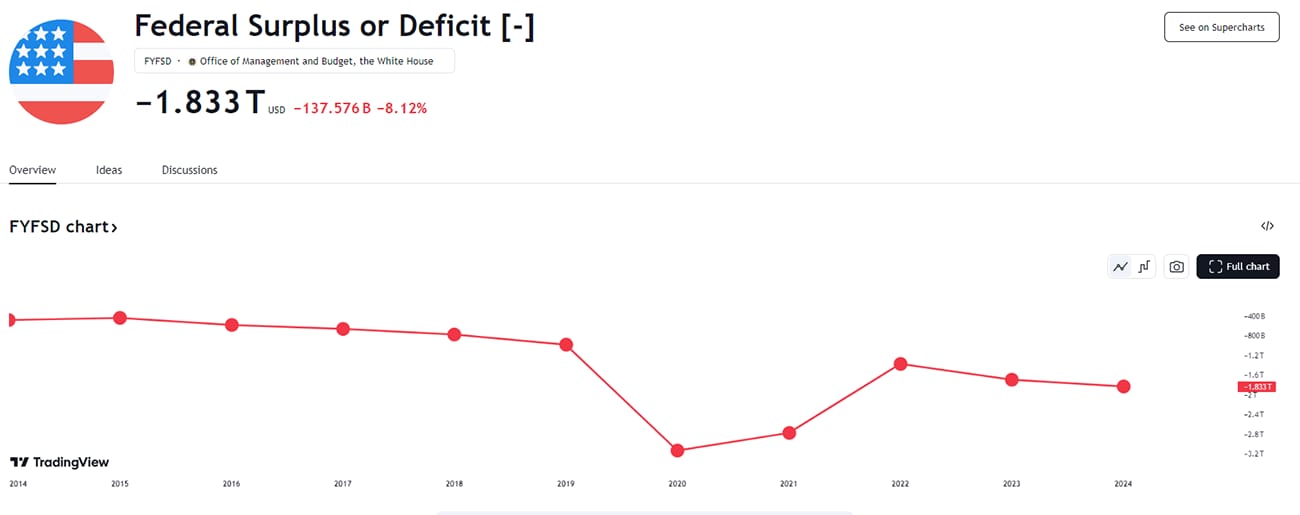

אבל אי אפשר להתעלם מהגירעון של ארה"ב שרק הולך ומתנפח לנצח. הנתונים מתביעים על כך שהוא הגיע ל-1.7 טריליון דולר ב-2023 - עלייה של 23% מהשנה הקודמת. והגיע כבר ל-1.833 טריליון. השנים היחידות שבהן הגירעון היה גדול יותר היו 2020 ו-2021, כאשר הממשלה הזרימה טריליונים כדי להתמודד עם מגפת הקורונה. הגירעון הצטהק למרות הכנסות שיא של 4.9 טריליון דולר שלא הצליחו לקזז הוצאות של 6.75 טריליון דולר. ואם זה לא מספיק, אז משרד התקציבים של הקונגרס צופה שזה יגיע ל-2.6 טריליון דולר ב-2034. יחסית לגודל הכלכלה האמריקאית, ההערכה היא שהגירעון יעמוד על 7.1% בשנה הבאה – שזה פי 3 מהממוצע שעומד 2% בכלכלות מתקדמות אחרות,זאת לפי נתוני קרן המטבע הבינלאומית.

הגירעון של ממשלת אrצות הברית. גרף מאת TradingView

הפער הזה שרק הולך וגדל בין ההוצאות וההכנסות של ממשלת ארה"ב גרמה לכך שהאוצר האמריקאי נאלץ למכור יותר אג"ח. וזה לא מצב אידיאלי, אך הבעיה הגדולה יותר היא שהגדלת הנפקת אג"ח רק מחמירה את גובה החובות של ארה"ב, מעין מעגל קסמים של עוד יותר מכירת אג"ח, עם ריבית גבוהה עוד יותר, וכן הלאה.

דה-רגולציה

טראמפ אמר שהוא רוצה להעביר סוכנויות רגולטוריות מסוימות תחת סמכות הנשיא ולבטל שתי תקנות קיימות. זה עשוי להועיל למגזר הפיננסי באמצעות רגולציה חלשה של הבנקים ודרישות ההון, ולתעשיית הנפט והגז באמצעות הגנות סביבתיות וכללי פליטות קלים יותר.

מה ההזדמנות כאן?

למרות איך שזה נראה, ניסיונות לבחור מניות שיניבו רווח תחת נשיא רפובליקני (או דמוקרטי) לא ממש הצליחו בשמונה השנים האחרונות כך שכנראה שלא כדאי לנסות לחזות איך תוצאות פוליטיות שונות עשויות להשפיע על השווקים ובמיוחד על מניות בודדות. במקום זאת, כדאי להתמקד בתמונה הרחבה יותר.

יחד עם זאת, לפי Capital Economics (חברת מחקר כלכלית) ואנליסטים אחרים, לנשיאות השניה של טראמפ גאמור, ככל הנראה תהיה השפעה ניכרת על הגורמים הכלכליים המובילים שהמשקיעים מודאגים מהם ביותר: אינפלציה, שיעורי ריבית והדולר האמריקאי. יש סיכוי שכל השלושה הללו יעלו בתקופת כהונתו השניה של טראמפ, מה שיהווה אתגר לשווקי המניות. ובכלל, שינויים במדיניות עשויים לעורר תנודתיות בשוק, כך שכדאי למשקיעים פשוט להישאר ממוקדים באסטרטגיות ההשקעה ארוכות הטווח וביעדים הפיננסיים שלהם.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של סוגי ניירות הערך המופיעות בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Pfluegler Dreamstime.com