אלכס זבז׳ינסקי, כלכלן ראשי בית ההשקעות מיטב

10/11/2024

סקירת מאקרו של בית ההשקעות מיטב / צילום: Dreamstime

סקירת מאקרו של בית ההשקעות מיטב / צילום: Dreamstimeסקירת מאקרו של בית ההשקעות מיטב 10.11.24 - עיקרי הדברים

סקר העסקים בישראל מצביע על האטה בפעילות וגם על ירידה בציפיות.

מופיעים סימנים שמעידים על היחלשות בשוק העבודה בישראל.

בעקבות סימני האטה בפעילות המשק וירידה בציפיות החברות לשינוי במחירי המכירה הורדנו את תחזית האינפלציה השנתית מ-3.2% ל-3.0%.

המשקיעים הזרים היו היחידים שרכשו שקלים מתחילת 2023 במצטבר. המשקיעים המקומיים בעיקר קנו מט"ח.

בטווח הקצר, צפויה עלייה בסנטימנט העסקים ומשקי הבית בארה"ב שעשויה להוביל לשיפור מסוים בנתונים הכלכליים בחודשים הקרובים.

ישראל

הפעילות מתכווצת

הנתונים ממשיכים להצביע על התכווצות בפעילות הכלכלית במשק:

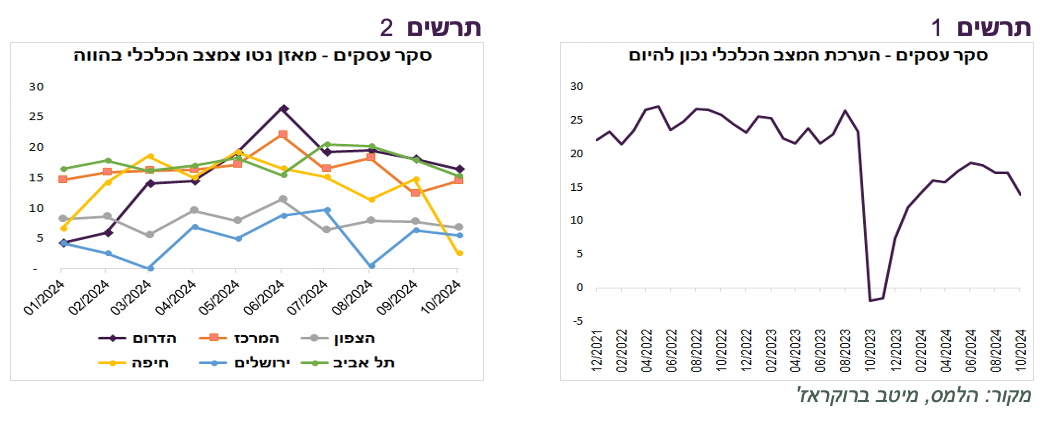

סקר הערכות המגמות בעסקים באוקטובר רשם ירידה בציון החברות למצבן הנוכחי בהמשך למגמה בחודשים הקודמים (תרשים 1). הסקר הושפע מהמלחמה בצפון, אך כנראה לא רק ממנה. באוקטובר נרשמה אומנם ירידה חזקה בפעילות במחוז חיפה, אבל גם במחוזות האחרים ניכרת בחודשים האחרונים ירידה בפעילות (תרשים 2).

העסקים צופים ירידה בפעילות בחודשים הקרובים. מנתוני הסקר עולה שהחברות חוות ירידה בביקושים מקומיים (תרשים 3).

מסתמנת היחלשות של שוק העבודה:

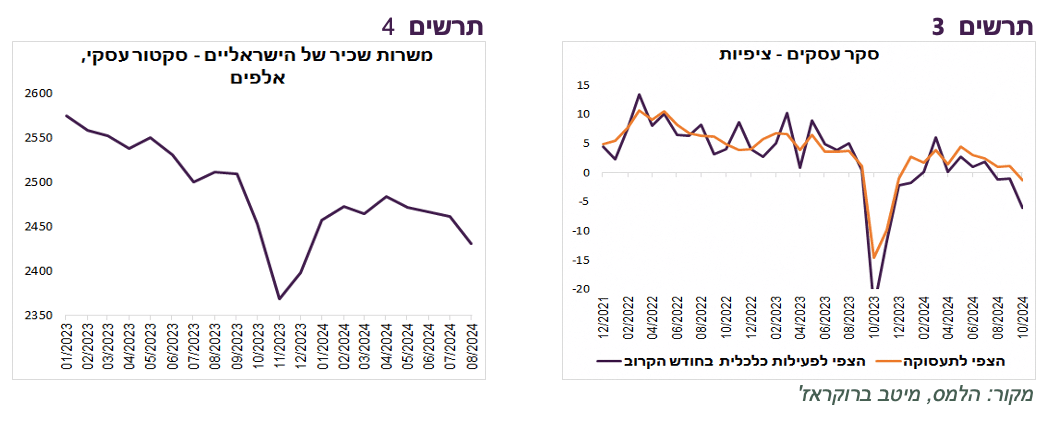

בסקר העסקים ניכרת ירידה בצפי לתעסוקה (תרשים 3). הוא גם מצביע שהמגבלה של מחסור בעובדים נחלשת בחודשים האחרונים.

לפי נתוני משרות שכיר שפרסמה הלמ"ס, ניכרת ירידה במשרות בסקטור העסקי אשר האיצה באוגוסט (תרשים 4). המגמה השלילית נרשמה בחודשי הקיץ בענפים רבים למעט ענף הבריאות, החינוך ומנהל ציבורי.

בחודש ספטמבר נרשמה עלייה באבטלה, בינתיים בשיעור מזערי מ-2.6% ל-2.7%.

שורה תחתונה: מתרבים הסימנים שמצביעים על עצירה בהתאוששות המשק עוד לפני תחילת המערכה בלבנון.

אינפלציה עשויה להתמתן

ניכרת האטה בפעילות המשק תוך היחלשות בביקושים המקומיים.

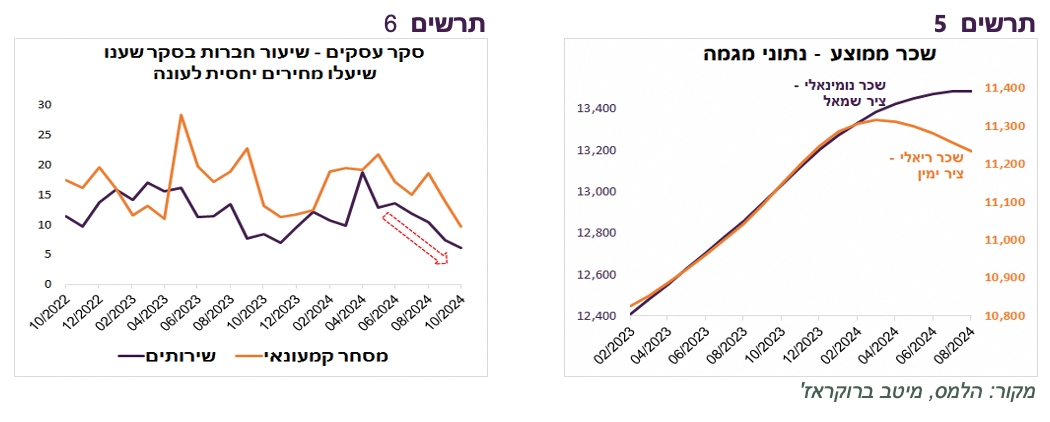

כפי שציינו קודם, הלחצים בשוק העבודה פחתו. על פי נתוני המגמה, קצב הגידול בשכר הממוצע התמתן. השכר הריאלי עבר למגמת ירידה (תרשים 5).

הירידה בפעילות ובביקושים מובילה להאטה בלחצים לעליית מחירים. בסקר העסקים שיעור החברות בענף המסחר והשירותים שדיווחו על הכוונה להעלות מחירים יחסית לעונתיות הרגילה נמצא במגמת ירידה (תרשים 6).

שורה תחתונה: אנו מורידים את תחזית האינפלציה לאוקטובר ל-0.5% ואת נובמבר למינוס 0.2%. התחזית ל-12 החודשים הבאים יורדת מ-3.2% ל-3.0%. אנו ממליצים על מח"מ בינוני-ארוך באפיק האג"ח.

הזרים תומכים בשקל

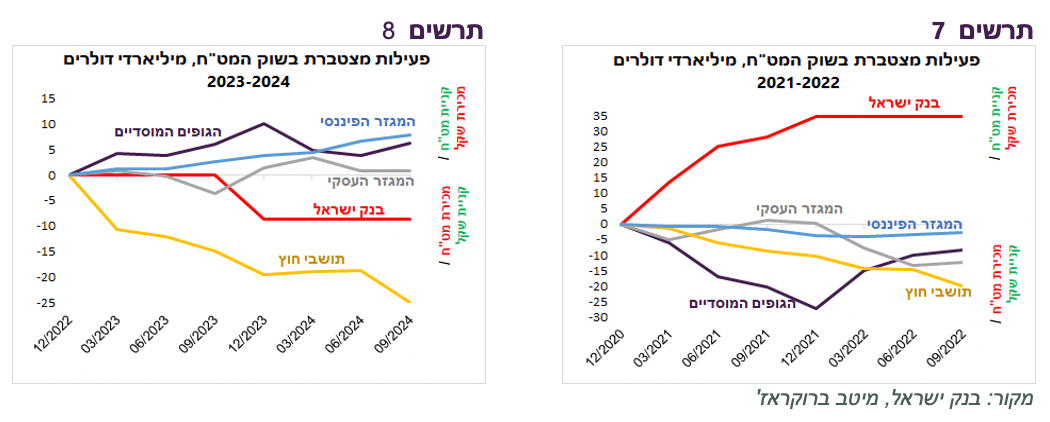

על פי הדיווח הרבעוני של בנק ישראל, במהלך הרבעון השלישי חל שינוי מגמה בפעילתם של הסקטורים העיקריים בשוק המט"ח. תושבי חוץ עברו מרכישות מט"ח נטו במחצית הראשונה של השנה למכירות מט"ח נטו בהיקף של כ-6.2 מיליארדים ברביע השלישי. מנגד, הגופים המוסדיים והמגזר העסקי עברו ממכירות מט"ח ברבעון הקודם לרכישות מט"ח נטו ברבעון השלישי.

בשנתיים האחרונות חל שינוי באופי הפעילות של השחקנים העיקריים בשוק המט"ח המקומי. בשנים 2021-2022 השחקנים המקומיים והזרים במצטבר קנו שקלים ומכרו מט"ח, כאשר בנק ישראל עמד מנגד וקנה מט"ח (תרשים 7). רק ב-2022 המוסדיים עברו לקנות מט"ח בגלל הירידות בשוקי המניות.

מתחילת 2023 במצטבר רק הזרים קנו שקלים ומכרו מט"ח, כאשר הסקטורים המקומיים רכשו מט"ח (תרשים 8). למעשה, אלמלא הזרים (ובנק ישראל) השקל היה אמור להיות חלש יותר.

עולם

נתונים כלכליים

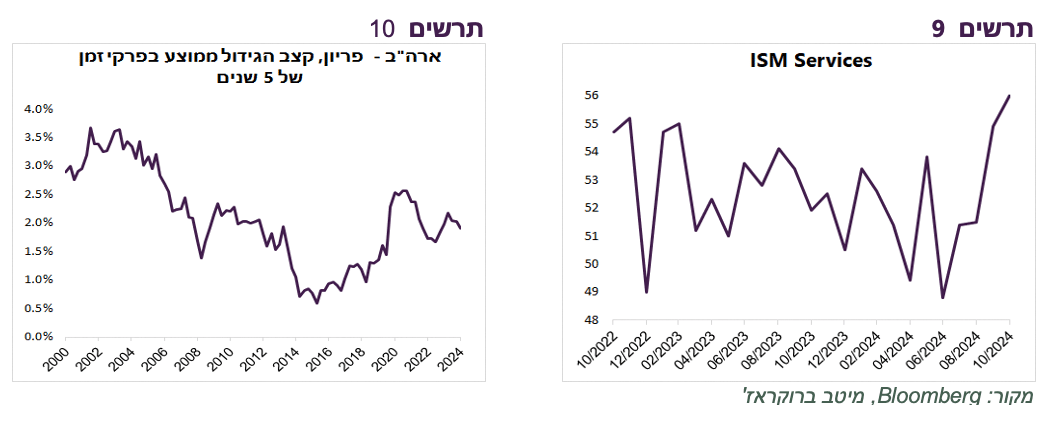

מדד מנהלי הרכש במגזר השירותים בארה"ב עלה לרמה הגבוהה מאז 2022 (תרשים 9). אולם, נרשמה ירידה בהזמנות חדשות וברכיב הפעילות. העלייה במדד התרחשה בזכות רכיב התעסוקה שלא כל כך תואם את נתוני שוק העבודה ובזכות קצב הספקה נמוך מהספקים (Business Supplier Deliveries) שבדרך כלל נחשב לסימן שיש הרבה עבודה, אך הפעם הושפע מהוריקנים ומשביתת הנמלים.

השיפור בקצב הגידול בפריון בכלכלה האמריקאית בשנים האחרונות הנו אחת ההתפתחויות החשובות ביותר שתורמות לשיפור בצמיחה בטווח הארוך (תרשים 10).

קצב מתן אשראי בכרטיסי אשראי בארה"ב ממשיך לרדת וצפוי להאט גידול בצריכה (תרשים 12).

בחודש האחרון אנחנו מצביעים על יותר ויותר נתונים כלכליים חיוביים באירופה. נוסיף, האצה בקצב הגידול במכירות הקמעונאיות ביבשת (תרשים 11).

בטווח הקצר צפויה עלייה בסנטימנט ושיפור בנתונים

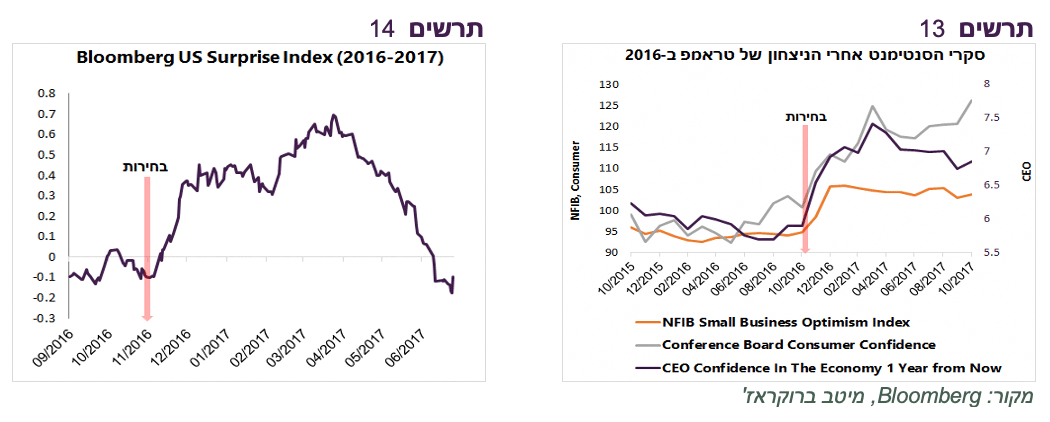

הניצחון של טראמפ בשנת 2016 הביא לעלייה בסנטימנט הצרכנים והעסקים (תרשים 13) שכנראה השפיעה לטובה על הנתונים הכלכליים. בטווח קצר של מספר חודשים נרשמה עלייה די חדה במדד ההפתעות בנתונים כלכליים (תרשים 14). אווירה זו תמכה בשוק המניות ואפשרה ל-FED להעלות ריבית בדצמבר 2016, שנה אחרי עליית ריבית ראשונה.

סביר שגם הפעם נראה בחודשים הקרובים התפתחויות דומות. עלייה באופטימיות תתמוך בקבלת החלטות כלכליות שנדחו בהמתנה לבחירות ותוביל לשיפור בנתונים הכלכליים.

שיפור בסנטימנט ובנתונים הכלכליים עשוי לגרום לקצב איטי יותר של הורדת ריבית ה-FED בחודשים הקרובים.

שוק המניות משחזר ראלי של 2016, אך הנסיבות השתנו

שוק המניות עבר לעליות חדות אחרי ניצחון טראמפ. האמת שכהונתו הראשונה הייתה טובה לשוק המניות. מדד S&P500 עלה מאז הבחירות ועד לתום השנה השלישית (2019), לפני שהתחילה מגפה, ביותר מ-50%. מאז תחילת שנות ה-90 רק הנשיא קלינטון בקדנציה השנייה שלו השיג תשואה גבוהה יותר בתקופה מקבילה.

בתקופה הקרובה העלייה בסנטימנט ושיפור צפוי בנתונים הכלכליים בחודשים הקרובים, כפי שקרו ב-2016 עשויים לתמוך במניות.

אולם, יש יום מספר הבדלים:

מכפיל הרווח של S&P500 עומד היום על 25.5 ולא על 18 כמו בשנת 2016.

התוצאות של המדיניות הכלכלית של טראמפ בקדנציה הראשונה, שכללה את אותם המרכיבים - הטלת מכסים, הורדות מיסים וגירוש מהגרים - לא הצליחו לעשות שינוי לאורך זמן. בדיקה של מרבית האינדיקאטורים החשובים עד סוף 2019 לפני פרוץ המגפה מראים בבירור שברוב האינדיקאטורים החשובים, כגון השקעות, הכנסות פרטיות, ביצועי ענף התעשייה סחר החוץ ואחרים נמצאה מגמה דומה. נרשם שיפור בתחילת הקדנציה ומעבר למגמה שלילית ברורה במחצית השנייה של 2018 ובמיוחד ב-2019.

הכלכלה האמריקאית נמצאת בהתמתנות במחזור הכלכלי שלהערכתנו תימשך ותוביל להאטה בכלכלה האמריקאית.

שורה תחתונה: אנו ממליצים על חשיפה בינונית באפיק המנייתי.

הביקושים בשוק האג"ח עדיין חזקים

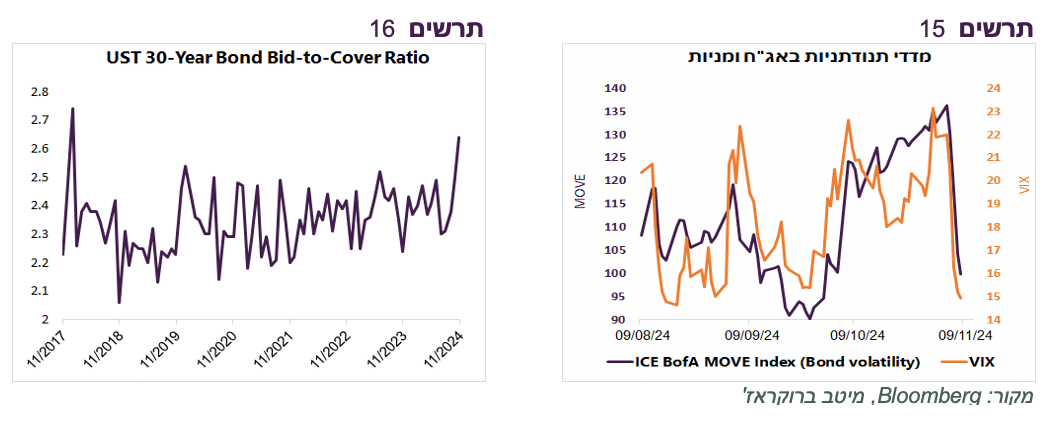

בינתיים, התשואות של האג"ח האמריקאיות גבוהות מהרמות לפני הבחירות בכ-0.08% באג"ח לשנתיים ובכ-0.03% ב-10 שנים. הביקושים לאג"ח עדיין חזקים. יחס כיסוי בהנפקת אג"ח ל-30 שנה היה הגבוה ביותר מאז 2017 (תרשים 16). בסקר משקיעי אג"ח של JP Morgan שיעור המשקיעים בפוזיציית לונג עלה בחדות בתגובה לעליית תשואות. נרשמה ירידה חדה במדדי התנודתיות באג"ח ומניות (תרשים 15).

יחסית לגודל האיום של עלייה באינפלציה בעקבות צעדי הממשלה החדשה שמדברים עליו, עלייה בציפיות האינפלציה הייתה יחסית מינורית. בציפיות לשנתיים נרשמה אומנם עלייה של כ-0.2%, אך בציפיות ל-5 ול-10 שנים כ-0.05% בלבד.