עידו אסיאג

21/11/2024

שנות ה-20 השואגות – השלב הבא / צילום: Dreamstime

שנות ה-20 השואגות – השלב הבא / צילום: Dreamstimeמאז תחילת שנות ה-2020, שוקי המניות העולמיים עלו ב 50%, ה-GDP הנומינלי גדל במעל 30%,ורווחי התאגידים בארה"ב כמעט הוכפלו. כל זאת למרות סגרים גלובליים חסרי תקדים, פרוץ המלחמות במזרח אירופה ובמזרח התיכון, והעלייה הגדולה ביותר בשיעורי הריבית והאינפלציה מזה עשרות שנים.

תחזית לשנת 2025 של משרד מנהל ההשקעות הראשי UBS Global Wealth Management (GWM) מסמנת מה צפוי למשקיעים, כאשר הם נכנסים למחצית השנייה של העשור.

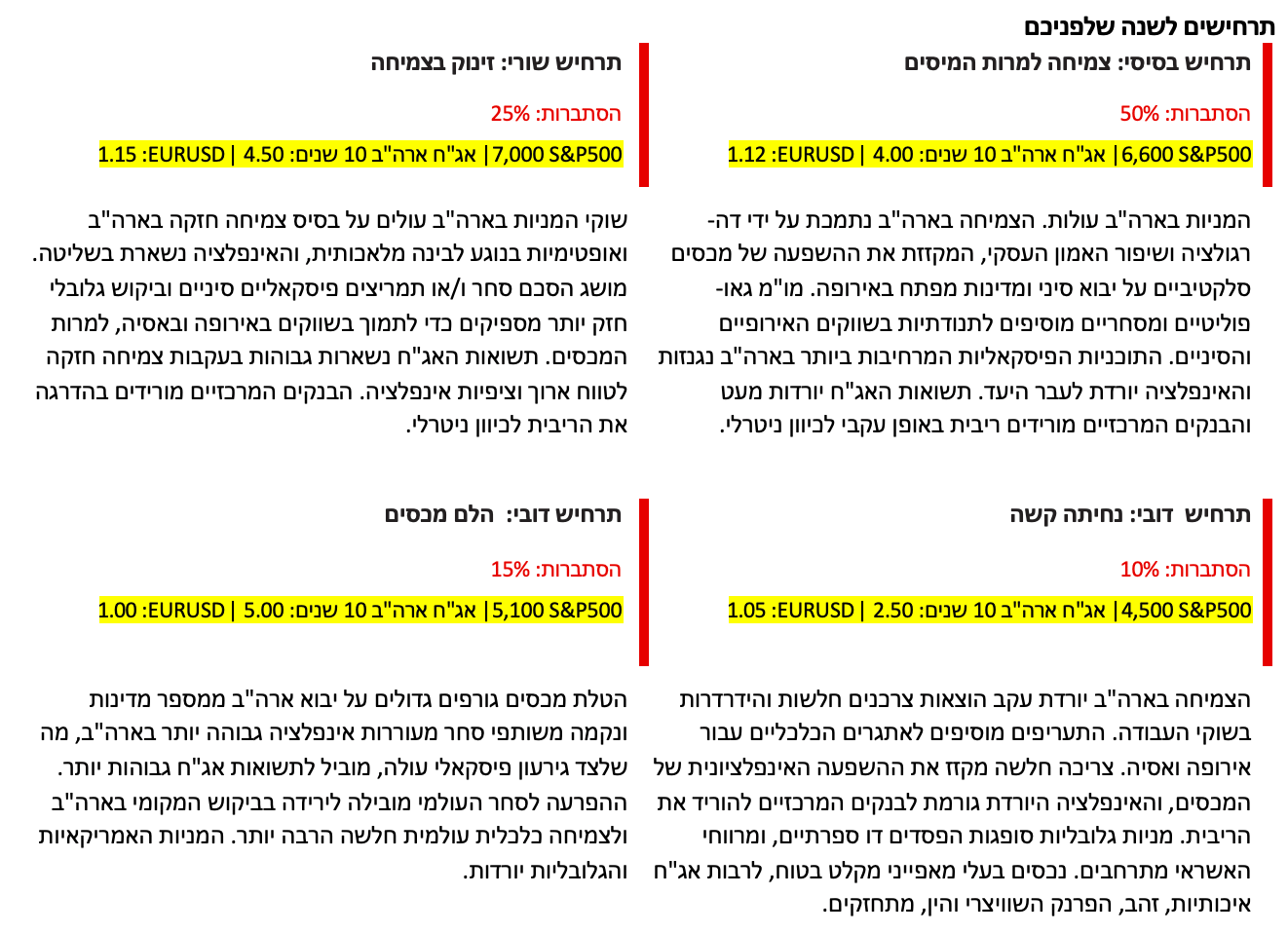

לנשיאות של טראמפ יש פוטנציאל לעצב מחדש את הנוף הכלכלי והגיאופוליטי של ארה"ב. למכסים בפרט יש פוטנציאל לשבש את הסחר, להפחית את הביקוש המקומי בארה"ב ולהגדיל את האינפלציה. זעזוע מכסים עלול לעורר תרחיש שלילי לסטגפלציה. במקביל, משא ומתן עם שותפי סחר או אתגרים משפטיים מקומיים עשויים למתן את היקפם והשפעתם, וקיצוצי מס ודה-רגולציה יכולים לתמוך בנרטיב שוק חיובי יותר. בתרחיש בסיסי שלו, משרד מנהל ההשקעות הראשי מאמין ש-S&P 500 עשוי להגיע ל-6,600 עד סוף 2025, מונע על ידי צמיחה איתנה בארה"ב, ריביות נמוכות יותר והתקדמות ב- AI.

במקומות אחרים, באסיה, הצמיחה של סין צפויה להאט, עם אמצעי גירוי פיסקלי תגובתיים שאינם צפויים להיות מספיקים כדי לקזז באופן מלא את השפעת המכסים והאתגרים המבניים. הודו צפויה להמשיך לספק צמיחה חזקה יותר. באירופה הצמיחה צפויה להיות לא אחידה ומאופקת, אך היא אמורה להשתפר ככל שהצמיחה בשכר תישאר חזקה בעוד הריביות יורדות. ספרד, בריטניה ושווייץ צפויות לרשום ביצועים טובים יותר עם שיעורי צמיחה של מעל 1%, בהשוואה לצמיחה צנועה יותר של כ -1% בגרמניה, צרפת ואיטליה.

הדוח מדגיש את השקפות ההשקעה הבאות לשנה הקרובה:

מיצוב לריביות נמוכות יותר: החזרי המזומנים צפויים להצטמצם לאור הורדות ריבית נוספים של הבנק המרכזי. בינתיים, אג"ח בדירוג השקעה מציעות תשואות אטרקטיביות ופוטנציאל לרווחי הון, כאשר סך התשואות הצפויות בטווח הבינוני – חד ספרותיות בדולר ארה"ב.

עוד על תחום המניות: 2025 אמורה להביא לשיפור נוסף בשוקי המניות. ארה"ב היא שוק מועדף, בעוד שחשיפה מגוונת לאסיה(ללא יפן), יכולה להיות דרך יעילה ללכוד יתרונות פוטנציאליים באזור תוך ניהול סיכונים. באירופה, מניות ה- Eurozone הקטנות והבינוניות ומניות הדיבידנד האיכותיות השוויצריות נראות אטרקטיביות.

הזדמנויות בחדשנות מהפכנית: בינה מלאכותית ו משאבי אנרגיה מהווים שתי הזדמנויות מניתיות עם פוטנציאל לספק רווחיות משמעותית ומתמשכת, שיכולה להביא למשקיעים בתחומים אלה תשואות ארוכות טווח.

לסחור במרווח הדולר האמריקאי: סביר להניח שהדולר האמריקאי ימוצב בין מניעים חיוביים בטווח קצר, הכוללים את שוק העבודה ההדוק ותעריפים בארה"ב, לבין מניעים שליליים לטווח ארוך, הכוללים הערכת יתר. על המשקיעים להשתמש בתקופות חוזק כדי להפחית את החשיפה לדולר האמריקאי.

לכו על זהב: שיעורי ריבית נמוכים יותר, סיכונים גיאופוליטיים מתמשכים ודאגות בנוגע לחוב של ממשלת ארה"ב ימשיכו לתמוך בזהב בשנת 2025. יש גם הזדמנויות ארוכות טווח בנחושת ובמתכות מוליכות אחרות בעוד הביקוש עולה לצד עלייה בהשקעה בייצור חשמל, אחסון ותחבורה חשמלית.

זמן לנדל"ן: התחזית להשקעות נדל"ן למגורים ולמסחר בהירה. עם היצע מוגבל וביקוש עולה, יש הזדמנויות במגזרים הכוללים לוגיסטיקה, מרכזי נתונים ודיור רב משפחתי.

במבט קדימה, חמשת ה Ds: חוב (Debt), דה-גלובליזציה (deglobalization), דמוגרפיה (demographics), דה-קרבוניזציה (decarbonization) ודיגיטליזציה (digitalization) נותרו גורמים מרכזיים שעשויים להניע שווקים וכלכלות בשנים הבאות, מציגים הן הזדמנויות והן סיכונים למשקיעים. במצטבר גורמים אלה צפויים להוביל צמיחה גבוהה יותר, מונעים על ידי בינה מלאכותית, שעשויה להתברר כחידוש המשפיע ביותר של המאה, ותקופות של אינפלציה גבוהה יותר, בשל תהליך דה גלובלי בסחר העולמי ומחירי אנרגיה גבוהים יותר המונעים על ידי מאמצי דה-קרבוניזציה.

מארק האפלה, מנהל ההשקעות הראשי ב-UBS GWM, אומר:

"תוצאת הבחירות ארה"ב נותרה נקודת מוקד, עם הסיכוי להפחתת מיסים ולדה-רגולציה שיוסיפו לנרטיב 'שנות ה 20 השואגות' החיובי של השוק המבוסס על צמיחה איתנה, והמשך השקעה ב-AI. עדיין הבעיות של גלובליזציה, חוב ודמוגרפיה - בין היתר - משמעותן שעלינו להיות מוכנים למגוון רחב של תוצאות בשנה הקרובה ".