אדם כהן

24/11/2024

מידרוג מותירה על כנו דירוג A1 באופק יציב לחברת גירון פיתוח ובניה / צילום: Dreamstime

מידרוג מותירה על כנו דירוג A1 באופק יציב לחברת גירון פיתוח ובניה / צילום: Dreamstimeגירון פיתוח ובניה בע"מ

|

דירוג מנפיק |

A1.il |

אופק דירוג: יציב |

|

דירוג סדרות |

A1.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג A1.il לאגרות חוב (סדרות ו', ז', ח') שהנפיקה גירון פיתוח ובניה בע"מ (להלן: "החברה") וקובעת דירוג מנפיק זהה. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

אגח ו' |

1139849 |

A1.il |

יציב |

31/12/2025 |

|

אגח ז' |

1142629 |

A1.il |

יציב |

31/12/2033 |

|

אגח ח' |

1183151 |

A1.il |

יציב |

31/12/2038 |

שיקולים עיקריים לדירוג

סגמנט התעשיה ואחסנה תומך בסביבה התפעולית בה פועלת החברה. סביבת פעילות החברה, שעיקרה נדל"ן מניב בישראל בענפי המשרדים ומרפאות, מסחר, תעשיה ואחסנה, מאופיינת בביקוש יציב לאורך זמן המשפיע לחיוב על הדירוג. עם זאת עליית הריבית החדה בישראל ובעולם, ההאטה בצמיחה והחולשה בהשקעות בענף ההייטק מהווים איום על ענף הנדל"ן המניב בישראל ועל נכסי משרדים להשכרה בפרט. כחלק מגיוון תמהיל השימושים בנכסי החברה, החברה שומרת על חלק משמעתי של נכסי תעשיה ואחסנה מתוך כלל נכסי החברה.

טרק רקורד יציב של נכסי החברה עם שיעורי תפוסה גבוהים לאורך השנים, לצד חשיפה לנכס עיקרי. סך המאזן של החברה עמד על כ- 2.06 מיליארד ₪ ליום 30.06.2024 בהשוואה לסך של כ- 2.01 מיליארד ₪ ליום 30.06.2023. החברה מציגה לאורך השנים צמיחה עקבית ומתונה בהיקף הנכסים והתזרים, אם כי היקף פעילות זה נמוך לרמת הדירוג וצפוי לשמור על יציבות בשנים 2024-2025. שיעור התפוסה הממוצע בנכסי החברה עמד על כ- 96% בשנת 2023 בהשוואה לשיעור של כ- 95% בשנת 2022. הנכס העיקרי של החברה, קניון "גירון", ממוקם בעיר אשקלון, ומהווה כ- 30% מסך שווי נדל"ן להשקעה ליום 30.06.2024 וכ- 32% מסך NOI ל- 12 החודשים עד ליום 30.06.2024, באופן הפוגם במידת הפיזור הנכסי של החברה.

מדיניות פיננסית סולידית והיקף השקעות מדוד מובילים רמת מינוף מתונה לאורך זמן ויחס כיסוי מהיר. יחס המינוף חוב נטו ל- CAP נטו עמד על כ- 36% ליום 30.06.2024 בהשוואה לכ- 38% ליום 30.06.2023, ולהערכת מידרוג צפוי לנוע בטווח של 37%-35% בשנים 2024-2025. יחס הכיסוי חוב נטו ל- FFO עמד על כ- 8.2 ב- 12 החודשים עד ליום 30.06.2024 בהשוואה לכ- 9.0 בשנת 2023 וכ- 11.7 בשנת 2022, ולהערכת מידרוג צפוי לנוע בטווח של 8.5-9.5 בשנים 2024-2025.

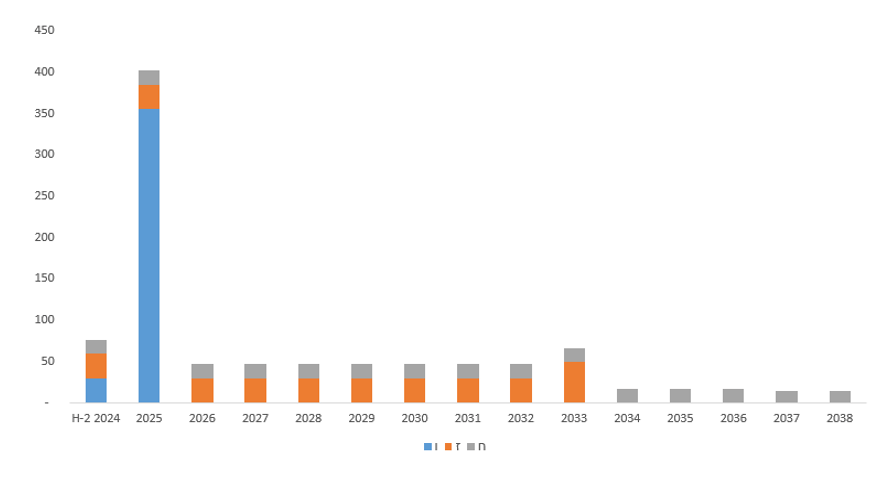

גמישות פיננסית גבוהה ונזילות סבירה למול חלויות אג"ח גבוהות. החברה מחזיקה יתרות נזילות הכוללות מזומנים בסך כ- 242 מ' ₪ ותיק ני"ע סחירים בסך כ- 91 מ' ₪ ליום 30.06.2024, למול זאת לחברה פירעונות קרן אג"ח של כ- 76 מ' ₪ בחציון השני של 2024 וכ- 396 מ' ₪ בשנת 2025, מכך כ- 350 מ' ₪ תשלום קרן אחרון של אג"ח סדרה ו' ב- 31.12.2025. להערכת מידרוג, לחברה נזילות סבירה ביחס להיקף הפירעונות עד לסוף שנת 2025, בהתחשב בכך שהחברה מימשה חלק גדול מתיק ני"ע לאחר תאריך המאזן וכן בהתחשב ברמת המינוף המתונה, היעדר חוב מובטח, היקף נכסים שאינם משועבדים, תזרים יציב מהנכסים ונגישות לשוק ההון.

תרחיש הבסיס של מידרוג מניח, בין היתר, יציבות בהכנסות החברה מדמי שכירות, תוך שמירה על שיעורי תפוסה גבוהים בנכסי החברה. תרחיש הבסיס מניח הנפקת אג"ח בשנת 2025 לצורך מחזור חוב, והמשך חלוקת דיבידנדים ושמירה על יתרות נזילות מהותיות בדומה לעבר. מידרוג ערכה תרחישי רגישות לשווי תיק ניירות הערך הסחירים, לגידול בהיקף החוב לאור הצמדתו למדד המחירים לצרכן, ולפגיעה אפשרית בשווי הנכסים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג ליציבות בביצועים התפעוליים של נכסי החברה, שמירה על רמת מינוף מתונה ונזילות הולמת בטווח הבינוני.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקפי פעילות החברה תוך שיפור בפיזור הנכסים ושמירה על יחסי המינוף והכיסוי הקיימים.

גורמים אשר יכולים להוביל להורדת הדירוג:

ירידה מתמשכת בשיעורי התפוסה הכוללים בנכסים ובהכנסות מדמי שכירות.

שחיקה משמעותית ביחסי הכיסוי והמינוף של החברה.

גירון פיתוח ובניה בע"מ - נתונים עיקריים (מאוחד), במיליוני ₪

|

|

30.06.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

סך מאזן |

2,060 |

1,992 |

1,965 |

1,882 |

1,393 |

|

חוב פיננסי |

944 |

928 |

972 |

994 |

620 |

|

חוב פיננסי נטו / CAPנטו |

35.8% |

37.5% |

38.5% |

38.4% |

39.0% |

|

NOI (LTM) |

99 |

95 |

85 |

78 |

68 |

|

חוב פיננסי נטו / FFO (LTM)* |

8.2 |

9.0 |

11.7 |

13.3 |

10.8 |

* יחס כיסוי חוב נטו ל-FFO המוצג לעיל מבוסס על חישוב FFO בניטרול הוצאות מימון נטו בגין הפרשי הצמדה ובניטרול רווחי/הפסדי שערוך השקעה בתיק ני"ע.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות שעיקרה נדל"ן מניב בישראל, מאופיינת בביקוש גבוה ויציבות, התורמים לצמצום פרופיל הסיכון

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 6 החלטות של הבנק המרכזי - האחרונה שבהן ב-9 אוקטובר 2024. בחודש אוקטובר 2024 בנק ישראל עדכן מטה את תחזית צמיחת התוצר לשנת 2024 ל- 0.5%, חלף תחזית מחודש יולי של 1.5%, ובשנת 2025 ל-3.8% חלף 4.2%. עדכון תחזית הצמיחה כלפי מטה בתחזית העדכנית נובע מנתוני הצמיחה הנמוכים במחצית הראשונה של לשנת 2024 ומהשפעות ההסלמה הביטחונית האחרונה על הפעילות במשק. העדכון משקף עצימות מלחמה גבוהה יותר בתחילת 2025 ודחיית ההתאוששות ההדרגתית בפעילות למחצית השניה. הבנק המרכזי מדגיש את מגבלות ההיצע במשק המקומי כגורם מגביל בצמיחת המשק, ובמידה רבה המחסור בעובדים בענף הבנייה. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 צפויה לעמוד על 3.8% (לעומת 3.0% בתחזית מיולי) ואילו במהלך שנת 2025 היא צפויה להתמתן ל- 2.8% (ללא שינוי מתחזית קודמת) – קרוב למרכז טווח היעד. שוק העבודה נותר הדוק לאור ההיצע בשוק העבודה בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחבה אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, צפוי לעמוד על 4.0% בשנת 2024 ו- 3.2% בשנת 2025. הבנק המרכזי מעריך כי הריבית בישראל צפויה לעמוד על 4.5% ברבעון השלישי של שנת 2025.

ענף הנדל"ן המניב למשרדים נשען על חוזי השכרה במח"מ בינוני-ארוך התורמים לנראות טובה יחסית של תזרימי המזומנים לאורך המחזור הכלכלי. על פי נתוני Natam, בחודשים האחרונים קיימת התאוששות מתונה בביקושים אך מספר העסקאות לרכישת נכסים עדיין נמוך, לאור ההשפעות של המלחמה אשר החריפו מגמה של האטה בתחום הנדל"ן העסקי שהחלה כבר בתחילת 2023 כתוצאה מעליית הריבית וההאטה בגיוסי הון לחברות הייטק. על פי סקר בנייני משרדים ברמת גימור Class B בערים שמסביב לתל אביב שנערך על ידי Natam ניכרת בחציון הראשון לשנת 2024 ירידה במחירי השכירות בשיעור של כ- 2.35% בממוצע ביחס לתקופה המקבילה אשתקד. להערכת מידרוג מגמה זו צפויה להימשך בטווח הקצר והבינוני ולהתבטא בהימשכות פרק הזמן להשכרה של שטחים פנויים ועלייה בשיעורי השטחים הפנויים, ירידה במחירי השכירות בחוזים חדשים וגידול בתמריצים לשוכרים בהשוואה לרמות השיא בשנים 2021-2022. מגמה זו צפויה לבלוט יותר באזורים המקיפים את תל אביב ועומדים מולה בתחרות, באזורים בהם יש עודפי בנייה וכן במשרדים מיושנים יותר. יחד עם זאת, נכון למועד הדוח, נתוני החברות הגדולות בענף הנדל"ן המניב בישראל טרם מצביעים על היחלשות מהותית בשיעורי התפוסות, במחירי השכירות ובשווי הנכסים לאור חוזי השכירות הארוכים בענף המשרדים אשר מקנים יציבות לתזרים ההכנסות בטווח הקצר וכן העובדה כי החוזים צמודים ברובם למדד.

הגידול בביקושים לשטחי לוגיסטיקה ועליית שכ"ד החל משנת 2021 נבעו בשל הגידול בהיקף המסחר המקוון, אשר התעצם בשל הקורונה וכן בשל קשיים בשרשרת האספקה ברחבי העולם ובישראל, שהובילו לגידול במלאים אצל חברות. כמו כן, לאורך השנים ישנן התפתחויות טכנולוגיות בתחום שרשראות האספקה והאחסון הלוגיסטי, שדורשות פיתוח נכסים מתקדמים. העלייה במחירי נכסי הלוגיסטיקה הובילה לירידה בתשואות הנכסים בתחום ואף במהלך שנת 2023 תחום זה הפגין עמידות ויציבות. להערכת מידרוג, מדובר בתחום דפנסיבי וצומח אשר ממתן סיכונים, בייחוד לאור המשך הגידול הצפוי באוכלוסייה ובשיעור המסחר המקוון מסך המסחר הקמעונאי. יש לציין עם זאת כי היצע הנכסים הלוגיסטיים המתקדמים מצוי אף הוא בגידול מתמיד. להערכת מידרוג, תחום התעשיה והלוגיסטיקה בעל סיכון מתון בהשוואה לתחום המשרדים והוא מצוי בצמיחה, בין היתר לאור הגידול המהיר במסחר המקוון אשר צפוי להימשך.

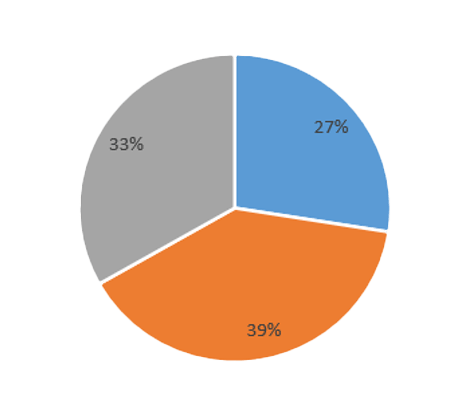

תרשים 1: פילוח שווי נכסים לפי שימושים עיקריים ליום 31.12.2023:

מקור: דוחות כספיים לציבור ועיבודי מידרוג

היקף נמוך של נכסים ופיזור נכסי חלש ממותנים מצד טרק רקורד יציב ותפוסות גבוהות לאורך שנים

עם היקף מאזן של כ- 2 מיליארד ₪ והכנסה תפעולית (NOI) של כ- 99 מ' ₪ ב- 12 החודשים עד ליום 30.06.2024, גודלה של החברה אינו בולט לרמת הדירוג. נכון ליום 30.06.2024, לחברה 18 נכסי נדל"ן מניב ברחבי הארץ, בעיקר בתחומי תעשיה ואחסנה (כ- 39% משווי נדל"ן מניב ליום 31.12.2023), מסחר, הכולל את קניון אשקלון (כ- 33%) ומשרדים ומרפאות (כ- 28%). לאחר תאריך המאזן נכס מסחרי בעיר אשקלון סווג ממלאי לנדל"ן להשקעה כך שנכון למועד פרסום דוח הדירוג לחברה 19 נכסים מניבים. מצבת הנכסים של החברה, ובכללם קניון אשקלון, היא בעלת ותק פעילות חיובי, המתבטא בצמיחה עקבית בהיקפי ה- NOI של הנכסים וכן בשיעורי תפוסה גבוהים מאוד לאורך שנים. החברה רשמה גידול ב- NOI מנכסים זהים בשיעור של כ- 18% בשנת 2023 לעומת שנת 2022 ובשיעור של כ- 8.6% בשנת 2022 לעומת שנת 2021, וזאת בעיקר בשל הצמדת דמי השכירות לאינפלציה, העלאת שכר דירה בחוזים חדשים וכן אכלוס שטחים פנויים. בחציון הראשון לשנת 2024 הגידול ב- NOI מנכסים זהים נאמד על ידי מידרוג בשיעור של כ- 8.9% בהשוואה לתקופה המקבילה אשתקד.

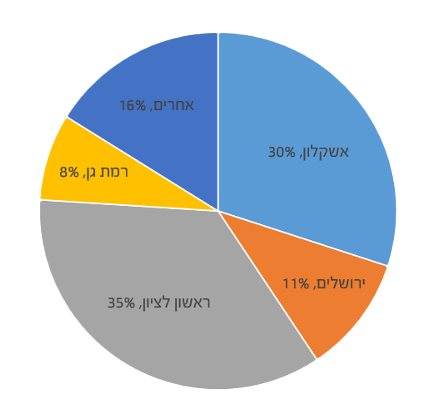

פיזור הנכסים של החברה חלש ביחס לרמת הדירוג לאור נכס מרכזי, קניון אשקלון, באופן שמעלה את סיכון האשראי. שוויו של הקניון בספרי החברה עומד על כ- 503 מ' ₪ ליום 30.06.2024 ומהווה כ- 30% מסך שווי נדל"ן להשקעה, סך NOI בגינו הסתכם בכ- 32 מ' ₪ ב- 12 החודשים עד ליום 30.06.2024 והיווה כ- 32% מסך NOI מנכסי החברה. שטחי הקניון מושכרים לכ- 98 שוכרים מגוונים בשיעור תפוסה ממוצע של כ- 98%.

לחברה פיזור שוכרים טוב ברמת כלל הנכסים ללא תלות בשוכר עיקרי. יחד עם זאת, לחברה 4 שוכרים אשר כל אחד מהם שוכר 100% משטחי נכס מניב, ואשר סך הכנסות החברה מהם יחדיו היוו כ- 13% מסך הכנסות החברה בשנת 2023, כאשר יתרת השכירות עמם הינן לתקופות של כ- 1 עד לכ- 3.5 שנים בכפוף לעדכונים בהסכמת הצדדים.

המודל העסקי של החברה מבוסס על פי רוב על רכישת נכסים מניבים או רכישת זכויות נוספות בנכסים שבבעלותה באופן חלקי, ללא פעילות ייזום מהותית, תוך פיזור ענפי של השימושים (תעשיה, משרדים, מסחר) והחזקתם לאורך זמן תוך פעילות השבחה. מידרוג מעריכה מדיניות זו כשמרנית והולמת את דירוגה של החברה.

תרשים 2: פיזור גיאוגרפי של נכסי החברה, לפי שיעור מהשווי בספרים ליום 30.06.2024:

מקור: דוחות כספיים לציבור ועיבודי מידרוג

יחסי מינוף וכיסוי הבולטים לחיוב לרמת הדירוג לאורך זמן

תרחיש הבסיס של מידרוג להכנסות החברה בשנים 2024-2025 מבוסס על הנחה להמשך שיעורי תפוסה גבוהים בנכסים ויציבות תפעולית בנכסים. בהתאם לכך, סך NOI צפוי לנוע בטווח של 100-105 מ' ₪ לשנה בשנים 2024-2025, בהשוואה לסך של כ- 99 מ' ₪ ב- 12 החודשים עד ליום 30.06.2024 וסך של כ- 95 מ' ₪ בשנת 2023. FFO צפוי לנוע בטווח של 70-75 מ' ₪ לשנה בשנים 2024-2025, בהשוואה לכ- 74 מ' ₪ ב- 12 החודשים עד ליום 30.06.2024 וכ- 70 מ' ₪ בשנת 2023.

תרחיש הבסיס של מידרוג מניח, בין היתר, חלוקת דיבידנדים בהתאם לעבר, שערוך החוב בעקבות הצמדתו למדד המחירים לצרכן, מחזור חלק מחלויות החוב באמצעות גיוס אג"ח ושמירה על יתרות נזילות בהיקף מהותי. מידרוג הביאה בחשבון כי החברה עשויה לבצע השקעות חדשות בעתיד הנראה לעין. כמו כן מידרוג הביאה בחשבון תרחיש רגישות לירידת שווי תיק ני"ע סחירים ושערוכים שליליים של נדל"ן להשקעה.

בהתאם לכך, יחס הכיסוי חוב נטו ל- FFO צפוי לנוע בטווח של 8.5-9.5 בשנים 2024-2025 בהשוואה לכ- 8.2 ב- 12 החודשים עד ליום 30.06.2024 וכ- 9.0 בשנת 2023. יצוין כי FFO בשנים הקודמות הושפע לחיוב מהכנסות מימון גבוהות יחסית שלא נלקחו בחשבון במלואן בתרחיש הבסיס של מידרוג לתקופת התחזית. יחס המינוף חוב נטו ל- CAP נטו צפוי לשמור על רמתו בטווח הבינוני ולנוע בטווח של 37%-35% בשנים 2024-2025.

גמישות פיננסית טובה המושפעת לחיוב מהיקף נכסים מניבים שאינם משועבדים, לצד נזילות סבירה למול חלויות החוב

נכון ליום 30.06.2024 לחברה יתרות נזילות משמעותיות הכוללות מזומנים בסך כ- 242 מ' ₪ ותיק ני"ע סחירים בסך של כ- 91 מ' ₪ אשר על פי נתוני החברה, סך של כ- 67 מ' ₪ מתוכו מומש נכון למועד פרסום דוח הדירוג. יחס שווי נדל"ן להשקעה לא משועבד לסך מאזן עומד על כ- 81% ליום 30.06.2024, ועל פי תרחיש הבסיס של מידרוג, צפוי לנוע בטווח של 90%-84% בשנים 2024-2025.

על פי תרחיש הבסיס של מידרוג, החברה צפויה לייצר תזרים מזומנים חופשי בסך כ- 50 מ' ₪ לשנה בשנים 2024-2025, וזאת לאחר חלוקת דיבידנדים והשקעות CAPEX בנכסים הקיימים, טרם לרכישת נכסים חדשים או זכויות נוספות בנכסים הקיימים. למול זאת לוח הסילוקין של קרן אגרות החוב כולל פירעונות בסך של כ- 76 מ' ₪ בחציון השני של שנת 2024 וסך של כ- 396 מ' ₪ בשנת 2025, מכך כ- 350 מ' ₪ תשלום קרן אחרון של אג"ח סדרה ו' בחודש דצמבר 2025. להערכת מידרוג היתרות הנזילות בתוספת התזרים החופשי של החברה מהווים מעל 80% מהיקף החלויות ובהתחשב בגמישות הפיננסית הגבוהה של החברה, נזילותה מוערכת כסבירה.

לחברה אין מדיניות חלוקת דיבידנד רשמית ומוצהרת, וב- 4 השנים 2020 עד 2023 חילקה החברה כ- 26% בממוצע מ- FFO לפי גישת ההנהלה. החלוקות בוצעו תוך שמירת יתרות נזילות הולמות ביחס לצורכי החוב ועמידה מספקת באמות המידה הפיננסיות לאג"ח, ועל כן מידרוג מעריכה כי מדיניות החלוקה של החברה בפועל אינה פוגמת בגמישות הפיננסית שלה.

תרשים 3: לוח סילוקין קרן אג"ח ליום 30.06.2024 , במיליוני ₪

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת בשמירה על רמת מינוף מתונה ומדיניות נזילות הולמת עם היקף משמעותי של נכסים לא משועבדים.