יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי טפחות

24/11/2024

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

השוק המקומי, בין היתר השקל מול הסל מריח את סוף המלחמה, או לפחות את סופה בגזרה הצפונית. ומוכן אפילו לקבל עיכובים זמניים בהגעה להסדרה, מבלי להציג תוספת לפרמיית הסיכון המקומית.

במקביל, הפעילות המקומית ממשיכה להצביע על מגבלות צד היצע, בעיקר משוק התעסוקה.

בארה"ב, מדדי מנהלי הרכש מציגים אופטימיות ראויה מאוד לציון, לאחר הבחירות, אם כי זה מגיע קצת על חשבון המצב באירופה.

מכירת הבתים הקיימים, בינתיים, מתאוששת מעט, אבל נותרת ברמה נמוכה בראייה היסטורית. מאידך, התחלות הבנייה נשחקות במקצת, וגם הן נותרות מתונות מאוד.

ביפן, האינפלציה השנתית ממשיכה להתמתן לעבר יעד ה-BoJ, על רקע היציבות במטבע ברבעון האחרון.

מאקרו

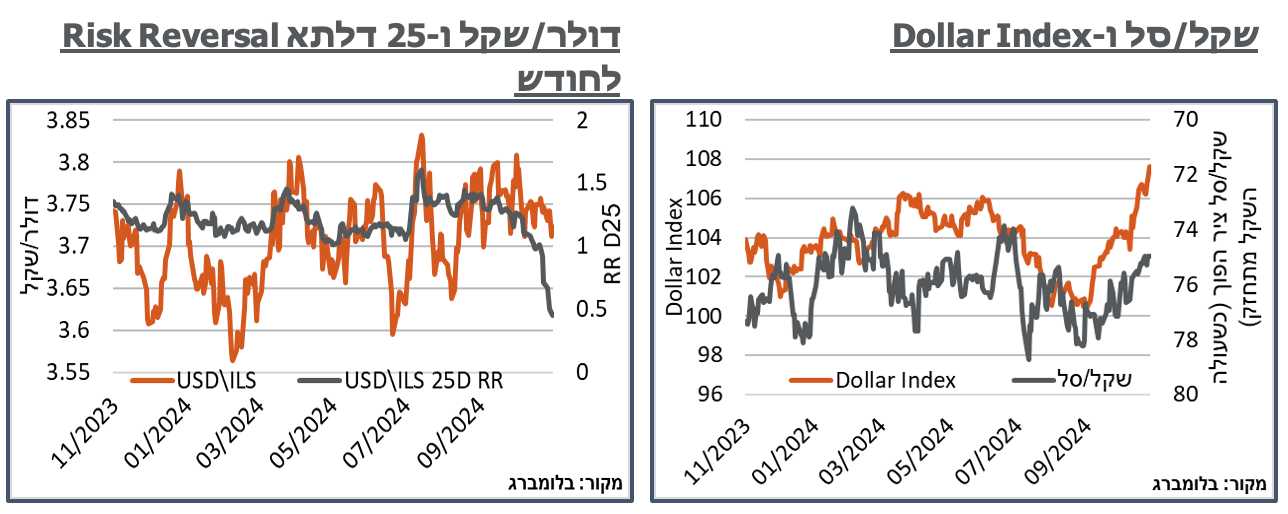

ישראל: התיסוף בשקל בשבוע האחרון מחזיר אותנו לרמות נמוכות יחסית של הדולר/שקל, ביחס לחודשיים האחרונים. מעבר לכך, המהלך היה משמעותי יותר לולא המשך ההתחזקות של הדולר בעולם, כאשר ה-DXY טיפס בכ-%¾ במהלך השבוע האחרון, והשלים ראלי של מעל לשבעה אחוזים, מאז תחילת אוקטובר.

בראייה גיאופוליטית, המהלך הזה נרשם למרות היעדר חדשות טובות במיוחד. בפרט, אי השגת עסקה ע"י השליח הוכשטיין עמדה כנראה בצד הפאסימי יותר של ציפיות השוק, לקראת הסופ"ש. קרי, התנאים הבסיסיים לתיסוף בשקל הם מהותיים יחסית. ואולי היינו רואים תיסוף גדול יותר בהיעדר השפעה חיצונית.

בשלב הנוכחי, פרשנות שוק האופציות כוללת בעיקר ירידה רוחבית במחירים. בפרט, סטיית התקן הגלומה ב-Straddle על הכסף יורדת בשוק ה-OTC מרמות של קרוב ל-13%, בסוף אוק', אל סביבת 10.25%, ביום שישי.

הפרשנות מעט מחוץ לכסף מבטאת בעיקר התמתנות של הציפיות שנראה פיחות משמעותי, בזמן הקרוב, כאשר call 25 דלתא לחודש מאבד מעל ל-3% בזמן הזה, לעומת מהלך מתון במעט ב-put המקביל לו. זה מביא את ה-25 דלתא RR בדולר/שקל לסביבה של 0.5% - שפל של קרוב ל-3 שנים. ומעבר לזה, פרשנות מאוד חריגה של השוק לפרמיית הסיכון המקומית, בהשוואה לזו של השנים האחרונות.

התמונה בדולר/שקל מתכתבת כמובן עם המשך הצמצום במרווח תשואות האג"ח הממשלתי מול ארה"ב, והירידה (המתונה יחסית, בינתיים) בפרמיית ה-CDS המקומית. אבל אם נשאר בכל זאת בגזרת המט"ח המקומית, אפשר להוסיף כי המיצוב החזק של השקל, כאמור, נרשם לאחר המשך גידול ביתרות המדווחות של נכסים זרים של המשקיעים המוסדיים, אשר תפחו בכ-3 מיליארד ד' במהלך ספט', ל-324.6 מיליארד ד'. נוסיף כי אפשר להסביר את הגידול הזה, ואף יותר ממנו, באמצעות העליות בשווקי המניות.

בשלב הנוכחי, זה מביא את סך הנכסים המאזניים במט"ח של המוסדיים ל-242.7 מיליארד ד' המהווים שיא חדש, שלא במפתיע. מדובר בשיעור גבוה אך כזה שעדיין נמצא בטווח ההיסטורי של חשיפה למט"ח על ידי המוסדיים (32.8%).

חלק מזה עדיין מגודר באמצעות נגזרים, וכמובן שלאותם call'ים, כאמור, יש חלק בדבר. זה מביא את החשיפה נטו, לאחר הנגזרים לרמה של 171.5 מיליארד ד' חריגים יחסית, וכאלה המהווים שיא של 23.2% בחשיפה נטו לאחר נגזרים של התיק המוסדי. או כ-4% ניכרים מאוד (כ-30 מיליארד ד') מעבר לרמות החשיפה נטו שהיינו בהן לפני שנה, קרי לפני המלחמה, וכ-9% יותר מהרמה לפני שנתיים, ערב הבחירות האחרונות.

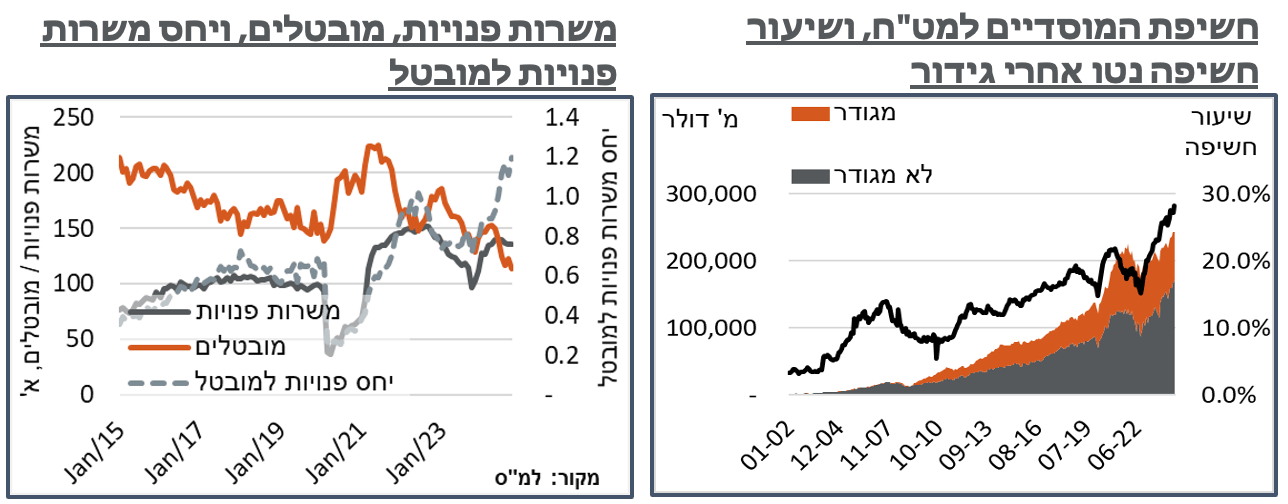

נתוני אוקטובר ממשיכים להצביע על שוק תעסוקה מקומי הדוק מאוד, כאשר שיעור האבטלה מאבד 0.2% משמעותיים, ל-2.5%. יתרה מזאת, הוא עושה את זה על רקע גידול מקביל, של 0.2% בשיעור ההשתתפות בשוק התעסוקה. קרי, השינוי בשלב הזה נבע מגיוס מוגבר, למרות ההידרדרות הביטחונית במהלך החודש. המהלך הזה נרשם במקביל לקיטון בשיעור האבטלה המורחב, כולל חל"תים, מ-4.6% ל-4.5%.

בינתיים, מספר המשרות הפנויות הוסיף גם הוא 0.2% במהלך החודש, ל-135.7 א'. מה שמביא את יחס המשרות הפנויות למובטלים אל רמה חריגה מאוד, היסטורית, של 1.2.

פירוט המשרות הפנויות תומך גם הוא באפשרות שהמלחמה ממשיכה להביא בשלב הזה לעודף ביקושים מקומיים, עם תוספת של קרוב ל-1,000 משרות פנויות בענפי הפנאי והאירוח, אולי כתוצאה מנופש מוגבר בארץ, על רקע הקיטון בזמינות הטיסות לחו"ל, במהלך החגים.

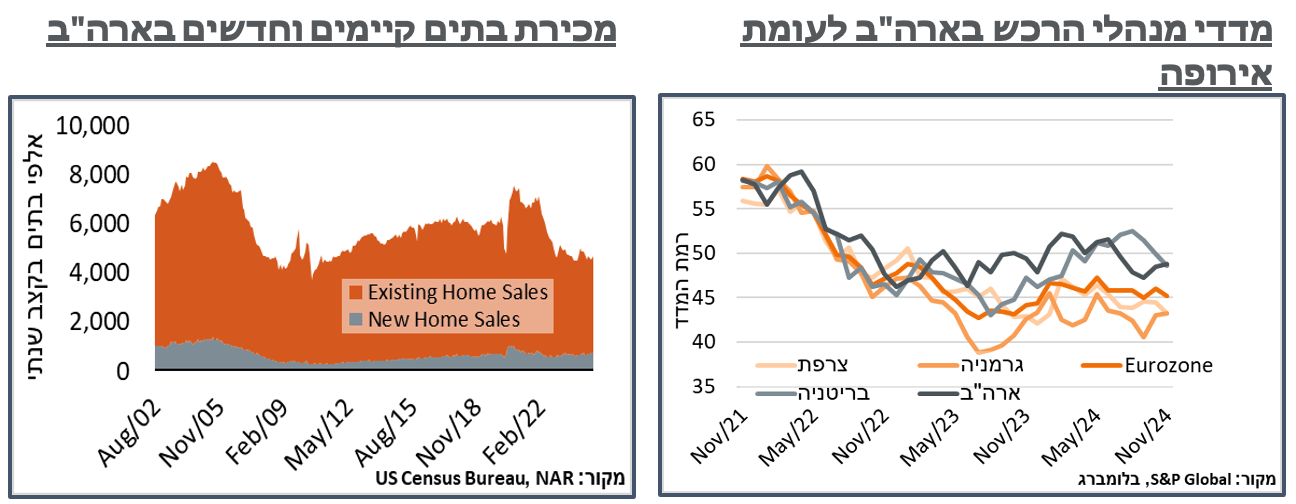

ארה"ב: מדד מנהלי הרכש של ה-S&P בארה"ב לתעשייה רשם גידול (צפוי), כך על פי הנתון הראשוני לנוב', מ-48.5 נ' ל-48.8 נ'. הנתון הנוכחי צופה, עדיין, התכווצות בתעשייה, אמנם. אבל הוא עקבי עם האופטימיות הכוללת מהניצחון של טראמפ בבחירות, והצפי שזה יביא לגידול בפעילות התעשייתית במדינה, בין היתר כפי שזה בא לידי ביטוי במדדי המניות בארה"ב. גם סנטימנט ענפי השירותים בארה"ב זינק לאופטימיות של קרוב ל-3 שנים, ברמת 57 נ'.

בנוסף לגישה מעודדת עסקים, לתפיסת המשיבים לסקר S&P, אלה ציינו ציפיות לריביות נמוכות יותר.

ראוי להוסיף בהקשר הזה כי התמונה במדד האמריקאי נרשמת, במקביל, להידרדרות רוחבית באירופה, עם ירידה בולטת של 1.3 נ' במדד בצרפת, או של 1.3 נ' בבריטניה.

מכירות הבתים הקיימים בארה"ב רשמו התאוששות באוק', לקצב שנתי של 3,960 א', מקצב של 3,830 א', בחודש הקודם. למרות העלייה באוק', חשוב לציין שקצב המכירות הנוכחי נותר קרוב לרמות השפל של 20 השנים האחרונות. כך שהשפעת הריבית על הסדרה הזו נותרת משמעותית מאוד.

ה-NAR, מפרסמת הנתונים, הוסיפה כי תוספת המשרות במשק והצמיחה הכלכלית "נראים מובטחים." ואלה הביאו לגידול בביקוש לדיור. עוד צוין כי "רמות הריבית על המשכנתאות נותרות גבוהות. אבל אלה צפויות להתייצב."

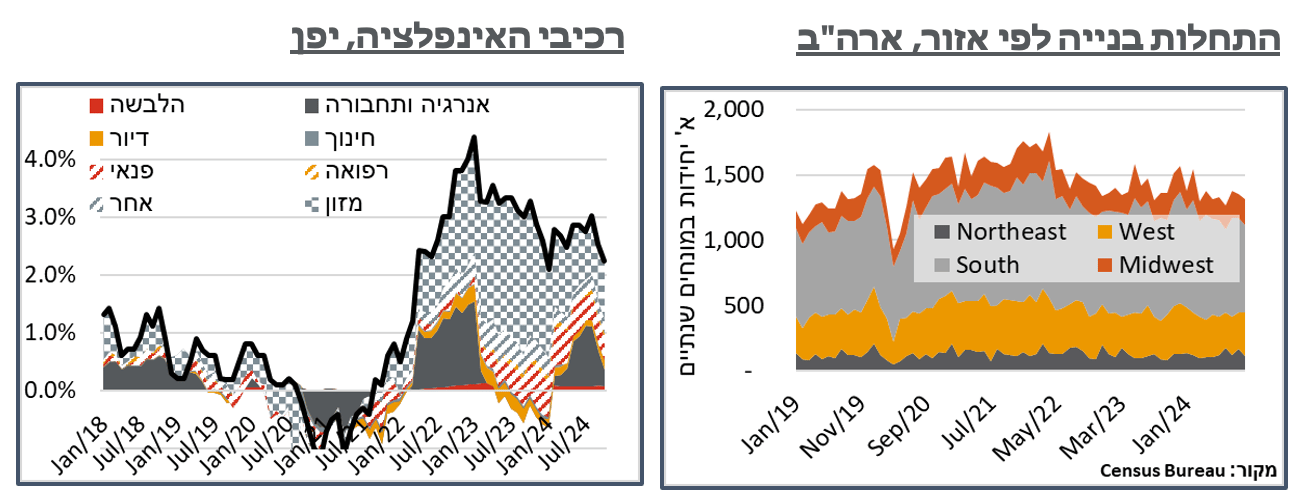

נתוני מכירות הבתים הקיימים הוקדמו על ידי דיווחים על פעילות מתונה יותר, דווקא, בשוק הבינוי, עם ירידה של 3.1% במספר התחלות הבנייה, ושל 0.6% בהיתרים, במהלך אוק'. שתי הסדרות, יש לציין, קרובות לערכיהן הנמוכים ביותר מאז הקורונה.

הרכב סוגי התחלות הבנייה מצביע על התמשכות השפעת הריבית - מספר התחלות הבנייה במקטע המולטי פמילי איבד 7% ניכרים מאוד במהלך החודש, ל-970 א'. וככלל, הוא ממשיך לנוע קרוב לרמות שפל של השנים האחרונות.

ההרכב האזורי של התחלות הבנייה, מאידך, מצביע במידה רבה על תיקון של 33% בהתחלות הבנייה ב-North East, אחרי זינוק בחודש הקודם. דווקא החוף המערבי רושם התאוששות בהתחלות ל-338 א'.

נזכיר כי לקראת השפעת הממשל החדש, ולאור הצפי לעליית המוצרים הסחירים. זמן בניית בית פרטי בארה"ב לאחר התחלת הבנייה עומד על כתשעה חודשים. ובהתחשב בתרומה המאוד דביקה של רכיבי השכירות לאינפלציה בתקופת ממשל ביידן, תהיה לרכיב הזה השפעה מאוד מהותית על האינפלציה במדינה בעתיד הקרוב.

יפן: הלשכה לענייני פנים ותקשורת ביפן (איזה יעילות!) דיווחה באוק' על התמתנות בקצב האינפלציה השנתית במדינה, מ-2.5% ל-2.3%. ההתמתנות באינפלציה, נזכיר, נרשמת כרבעון לאחר העלאת הריבית האחרונה של ה-BoJ. ויציבות יחסית בדולר/יין בטווח 140-160 יין לדולר, בתקופה שלאחר מכן.

בדומה למערב, גם פה ההתמתנות במחירי האנרגיה בולטת, כאשר רכיבי הדלק, תאורה וחשמל תורמים כעת כ-0.2% בלבד, לאותו נתון אינפלציה שנתי, לעומת 0.6% לפני חודש ו-1.0% לפני חודשיים. מאידך, רכיבי המזון ממשיכים להיות גורם אינפלציוני בולט מאוד, כאשר אלה עולים ב-1.2% ניכרים במהלך החודש, וממשיכים לתרום כאחוז לאינפלציה הכוללת במדינה, במהלך השנה האחרונה.