אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

24/11/2024

מידת החשיפה למניות / תמונה: AI פאנדר

מידת החשיפה למניות / תמונה: AI פאנדר

סקירת מאקרו של בית ההשקעות מיטב 24.11.24 - עיקרי הדברים

צמיחה גבוהה מהצפוי נרשמה בישראל. היא ממשיכה להיות מובלת ע"י הצריכה הפרטית, אך ניכרת התאוששות בהשקעות.

לא צפוי שינוי בריבית בנק ישראל השבוע.

ניכרת חזרתם של המשקיעים הזרים לשוק ההון המקומי.

המשקיעים המוסדיים מורידים את חשיפתם למט"ח. השקל, שהיה המטבע החזק בעולם בחודשים האחרונים, צפוי להמשיך להתחזק.

למרות הירידה בציפיות האינפלציה הגלומות בישראל, האג"ח השקליות עדיין עדיפות בטווחים הבינוניים והארוכים.

לראשונה בהיסטוריה משקל קרנות הנאמנות בשוק הקונצרני עלה מעל משקלם של המוסדיים.

המרווחים באג"ח הקונצרניות בישראל אומנם בשפל היסטורי, אך הם לא כל כך חריגים ביחס למרווחים בארה"ב. רמת הסיכון תומכת בגישה שמרנית לאפיק.

מדדי מנהלי הרכש מצביעים על התרחבות הפער בין ארה"ב לאירופה.

הצרכנים בארה"ב מצפים לירידה גדולה באינפלציה ובריבית בשנה הקרובה שתשפר את מצבם.

העלייה המשמעותית במשקל המשקיעים הפיננסיים הזרים בשוק האג"ח הממשלתיות בארה"ב מעלה את הסיכון באפיק זה.

ישראל

הצמיחה גבוהה מהציפיות

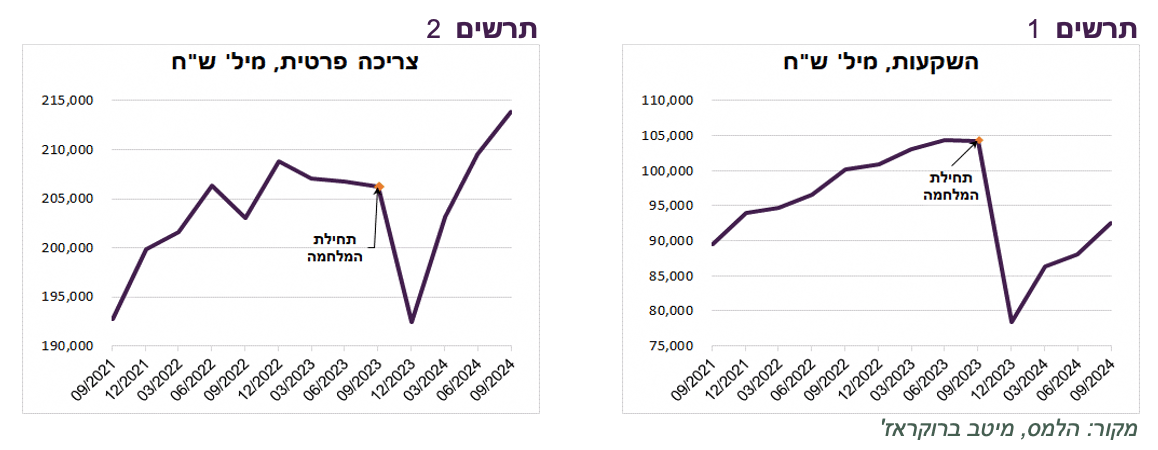

התמ"ג בישראל עלה ברבעון השלישי בשיעור שנתי יחסית גבוה של 3.8% והתמ"ג העסקי ב-5.4% כאשר הנתונים הכלכליים השוטפים, כגון המדד המשולב של בנק ישראל, דווקא הצביעו על האטה בצמיחה. הצריכה הפרטית המשיכה להיות מנוע הצמיחה עם עלייה של 8.6%, אחרי 13.2% ו-24.2% ברבעונים הקודמים והיא כבר גבוהה בכ-4% לעומת לפני המלחמה (Q3/23) (תרשים 2).

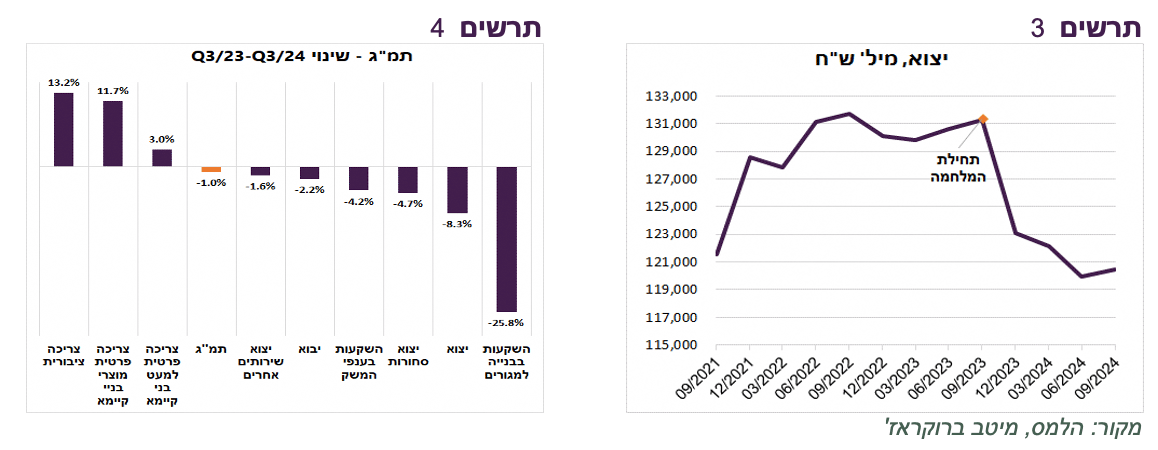

ההשקעות צמחו בקצב גבוה של 21.8%, אך הן עדיין נמוכות בכ-11% לעומת לפני המלחמה (תרשים 1). ההתאוששות ביצוא איטית הרבה יותר. היצוא ללא יהלומים וחברות סטארט אפ עלה ב-5.2% אחרי ירידה בשיעור דומה ברבעון הקודם (תרשים 3).

לעומת המצב לפני המלחמה, הגידול הגבוה ביותר נרשם בצריכה הציבורית והפרטית, במיוחד של מוצרי בניי קיימא. לעומת זאת, ההשקעות בבנייה למגורים היו ברבעון השלישי עדיין נמוכות בכ-26% לעומת לפני המלחמה (תרשים 4). אנחנו צופים בתחזית ל-2025 שההשקעות יהיו מנוע הצמיחה ב-2025, במיוחד השקעות בבנייה למגורים.

שורה תחתונה: אנחנו צופים צמיחה של 0.3% ב-2024 ושל 4.6% ב-2025.

בנק ישראל צפוי לשקף הקלה בסיכונים

החלטת הריבית של בנק ישראל השבוע לא צפויה לייצר הרבה חדשות. השאלה רק באיזה מידה בנק ישראל יתייחס לשינויים החיוביים מאז ההחלטה הקודמת שבאו לידי ביטוי בירידה בפרמיית הסיכון של ישראל, באישור התקציב ע"י הממשלה ובירידה מסוימת בחששות מפני האינפלציה שהייתה הדאגה העיקרית בישיבה הקודמת של הוועדה המוניטארית.

שורה תחתונה: אנחנו מעריכים שריבית בנק ישראל תתחיל לרדת במחצית השנייה של 2025 ותגיע ל-4% בסוף השנה.

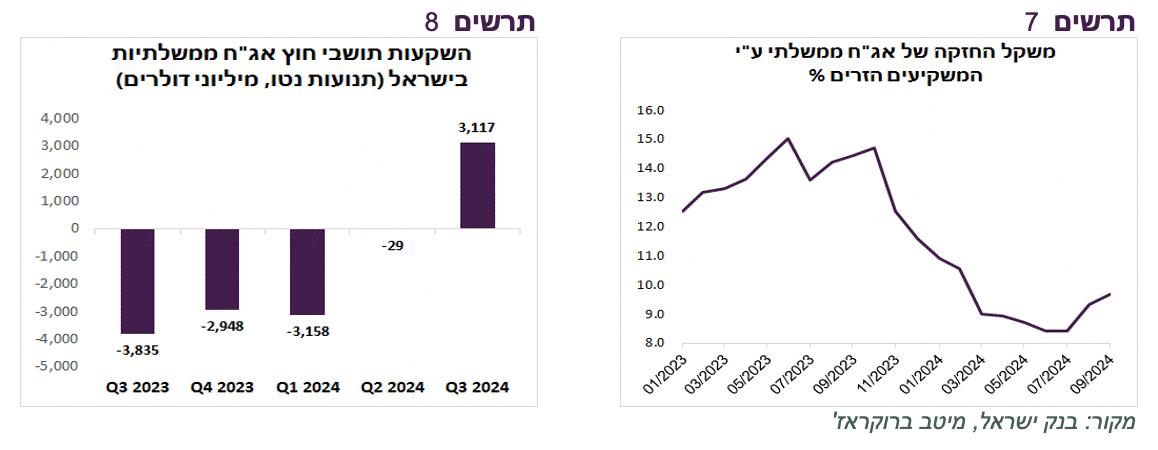

המשקיעים הזרים חוזרים לישראל

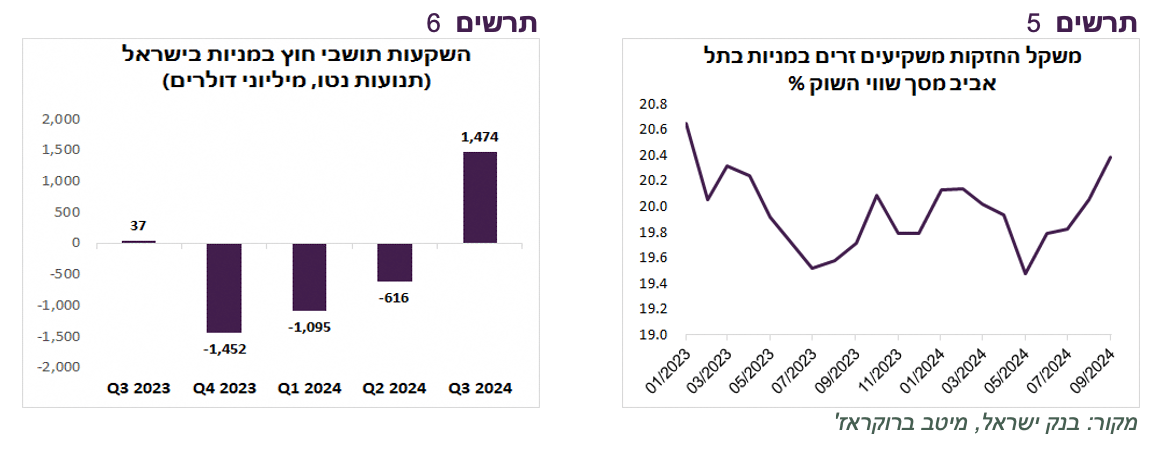

המשקיעים הזרים חוזרים לשוק הון הישראלי. הם רכשו ברבעון השלישי מניות בישראל בסכום של קרוב ל-1.5 מיליארד דולר אחרי שמכרו מניות בשלושת הרבעונים הקודמים ביותר מ-3 מיליארד דולר במצטבר (תרשים 6). משקל החזקות הזרים מסך שווי שוק המניות עלה ל-20.4%, הגבוה ביותר מאז ינואר 2023 (תרשים 5). נציין שיתכן וחלק מהמשקיעים הזרים הנם קרנות הגידור ישראליות הרשומות בחו"ל.

הזרים חזרו גם לשוק האג"ח הממשלתיות. הרכישות שלהם ברבעון השלישי הסתכמו ב-3.1 מיליארד דולר נטו, אחרי מכירות גדולות ב-2023 ובתחילת 2024 (תרשים 8). כתוצאה מזה, משקל אחזקות הזרים מסך השוק הממשלתי עבר לעלייה בחודשים אוגוסט-ספטמבר (תרשים 7).

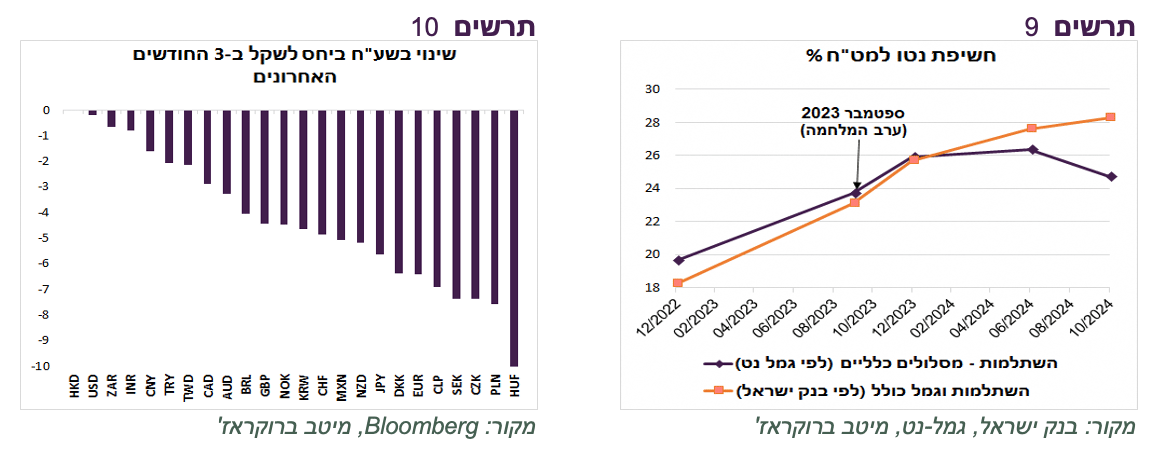

המוסדיים מורידים חשיפה למט"ח

כל המטבעות נחלשו ביחס לשקל בשלושת החודשים האחרונים (תרשים 10). שערו מול האירו התחזק מהשיא לפני כחודשיים ביותר מ-8% ומול סל המטבעות בכ-5%.

למרות עוצמתו של השקל והירידה בפרמיות הסיכון של ישראל, מהדיווחים החודשיים של בנק ישראל עולה שחשיפת המוסדיים למט"ח ממשיכה לגדול. בגמל והשתלמות חשיפת נטו הגיעה בספטמבר לשיא של 28.3%. אולם, נתוני בנק ישראל משקפים אומנם תמונה נכונה אך מעוותת.

החשיפה הכוללת של המוסדיים למט"ח לפי הדיווח של בנק ישראל מושפעת משמעותית מזרימת הכספים להשקעות במסלולים צמודי מדדי המניות בחו"ל, כגון S&P500 וכו', שכולה חשופה למט"ח ללא שיקולי דעת המוסדיים.

במסלולים הכלליים, בהם החלטה על חשיפה למט"ח מתקבלת ע"י מנהלי השקעות, היא דווקא ירדה בחודשים האחרונים. לפי נתוני גמל-נט, בין יוני לאוקטובר חשיפת נטו משוקללת למט"ח במסלולי השתלמות כלליים ירדה כמעט ב-1.7% לכ-24.7%. באוקטובר החשיפה הייתה גבוהה רק ב-1% מהרמה בספטמבר 2023 לפני תחילת המלחמה (תרשים 9).

שורה תחתונה: מגמת התחזקות השקל צפויה להימשך, אלא אם המלחמה לא תסתיים בקרוב ו/או העימות הפנימי בחברה הישראלית, שהוביל לעלייה של כ-4% בחשיפת המוסדיים למט"ח לפני המלחמה, שוב יחריף.

למרות הירידה בציפיות האינפלציה, שקלים עדיין עדיפים

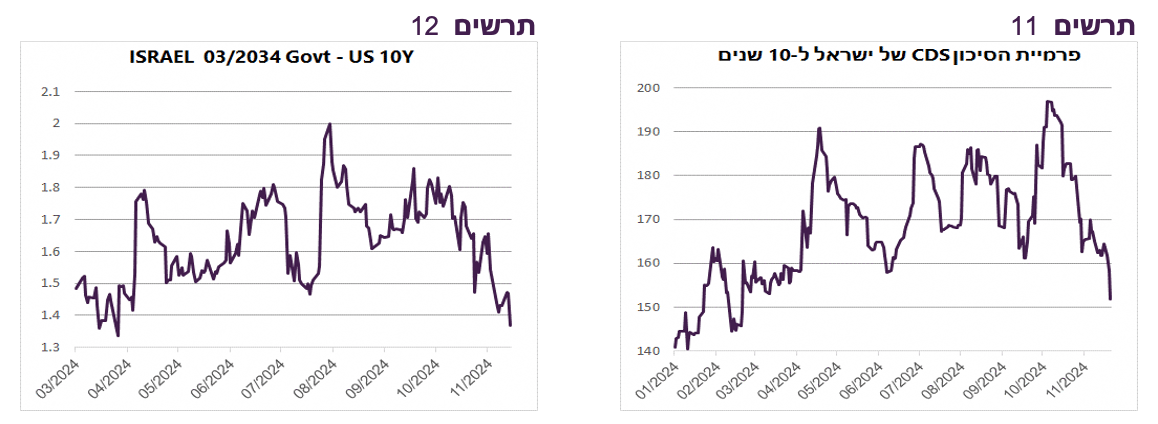

פרמיית ה-CDS ל-10 שנים ירדה מכ-200 נ.ב. בתחילת אוקטובר ל-150 (תרשים 11) והפער בין האג"ח הדולרי של ישראל ל-10 שנים לאג"ח ממשלת ארה"ב ירד מ-1.8% לכ-1.4% (תרשים 12).

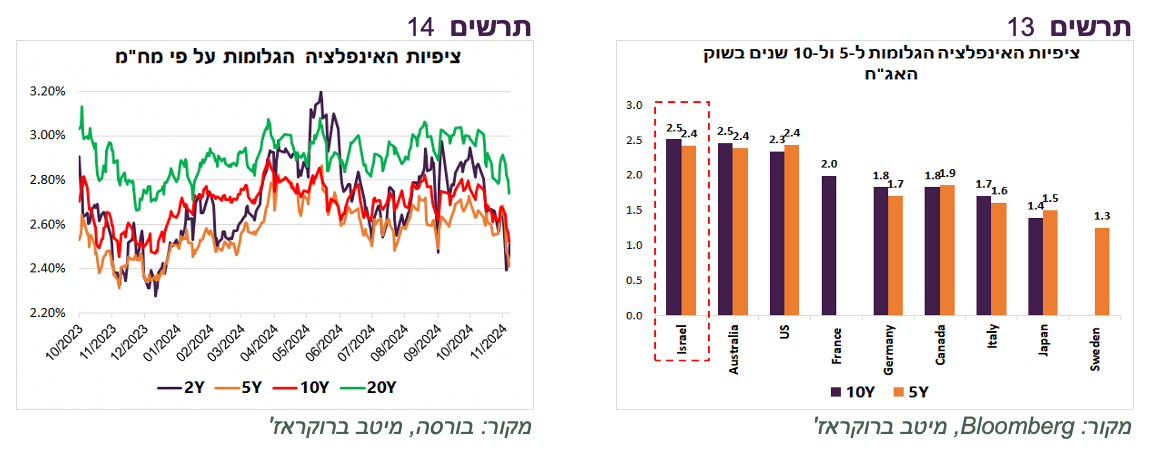

הירידה בפרמיות הסיכון בחו"ל והתחזקות השקל מול סל המטבעות תמכו גם בתשואות האג"ח השקליות הארוכות שירדו לאחרונה יותר מאשר בכל מדינה אחרת תוך ירידה בתלילות עקום התשואות ובציפיות האינפלציה שהגיעו לרמות הנמוכות מתחילת השנה (תרשים 14).

הציפיות בטווחים הקצרים והארוכים ירדו לרמות של כ-2.4%-2.5%. מאז תחילת הגל האינפלציוני בשנת 2021, ברמות אלה היה נהוג להמליץ על העדפה של הצמודים. אולם, כדאי לבחון תפיסה זו שוב.

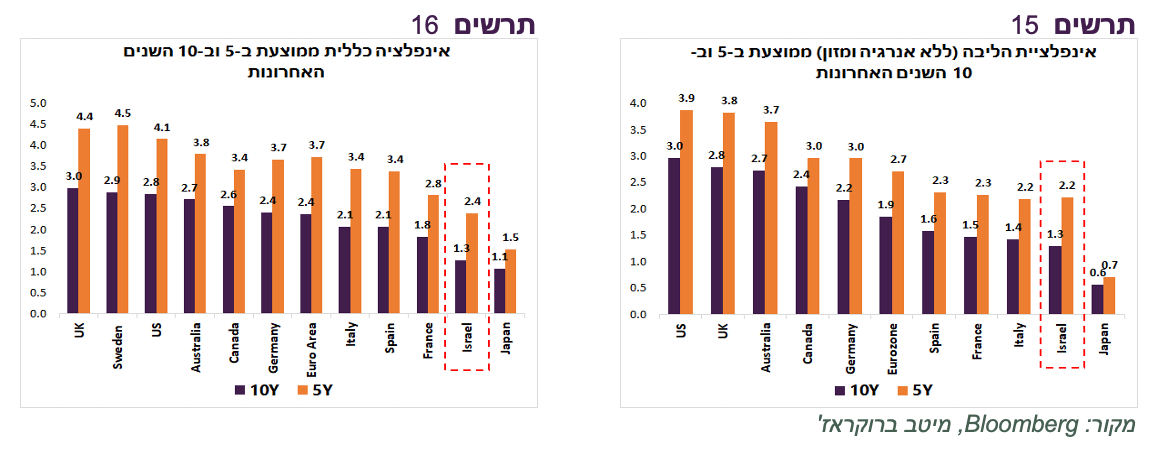

למרות הירידה החדה בציפיות האינפלציה הגלומות בישראל, הן עדיין גבוהות יותר מהציפיות במדינות המפותחות האחרות (תרשים 13). זאת למרות שהאינפלציה ואינפלציית הליבה (ללא מזון ואנרגיה) בישראל ב-5 וב-10 השנים האחרונות הייתה נמוכה יותר משאר המדינות למעט יפן (תרשים 15-16).

גם אם נבחן את הציפיות בישראל ביחס לאינפלציה בפועל ללא קשר למדינות האחרות, הציפיות הנוכחיות נראות עדיין לא ממש נמוכות. האינפלציה הממוצעת ב-5 השנים האחרונות, התקופה שכללה גל אינפלציוני משמעותי, עומדת על 2.4%, בדיוק ברמה של הציפיות הנוכחיות. האינפלציה ב-10 השנים האחרונות עמדה בממוצע על 1.3% בלבד. יכול להיות שהאינפלציה לפני הקורונה הייתה חריגה כלפי מטה ואחריה כלפי מעלה כאשר האינפלציה "הנכונה" לישראל נמצאת איפשהו באמצע.

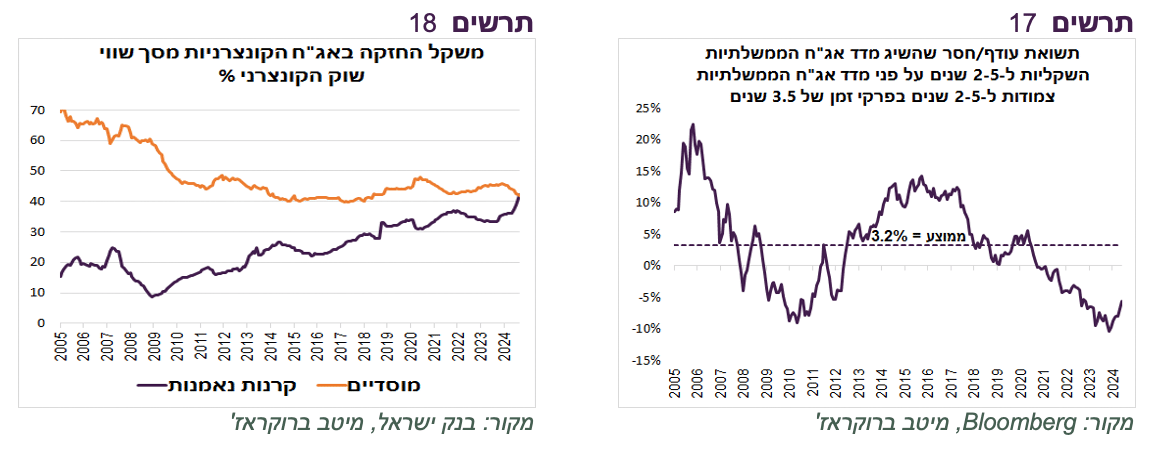

הפרמיה האינפלציונית הגבוהה בהשוואה למדינות האחרות שדורשים בדרך כלל המשקיעים בישראל מובילה לכך שמאז 2005 מדד אג"ח ממשלתי שקלי ל-2-5 שנים השיג ב-62% מהזמן תשואה עודפת על פני המדד הצמוד המקביל בפרקי זמן של 3.5 שנים (אמצע הטווח בין 2-5 שנים) ובממוצע עודף תשואה עמד על כ-3.2% (תרשים 17).

מהתמונה לעיל עולה שהמשקיעים בישראל צריכים לבקש פרמיה אינפלציונית נמוכה יותר בטווחים הבינוניים והארוכים גם ביחס לסביבת האינפלציה הקיימת בישראל וגם ביחס לפרמיה שדורשים המשקיעים במדינות האחרות.

שורה תחתונה: אנחנו ממליצים על מח"מ בינוני-ארוך באפיק האג"ח תוך הטיה לאג"ח השקליות בטווחים הבינוניים הארוכים.

המרווחים בישראל לא מאוד נמוכים בהשוואה לחו"ל

ציון דרך בשוק הקונצרני בישראל. לראשונה בהיסטוריה, משקל האחזקות של קרנות הנאמנות מסך שוק הקונצרני עלה מעל 40% ועקף את משקל המוסדיים (גמל, השתלמות, פנסיה וביטוח יחד) (תרשים 18).

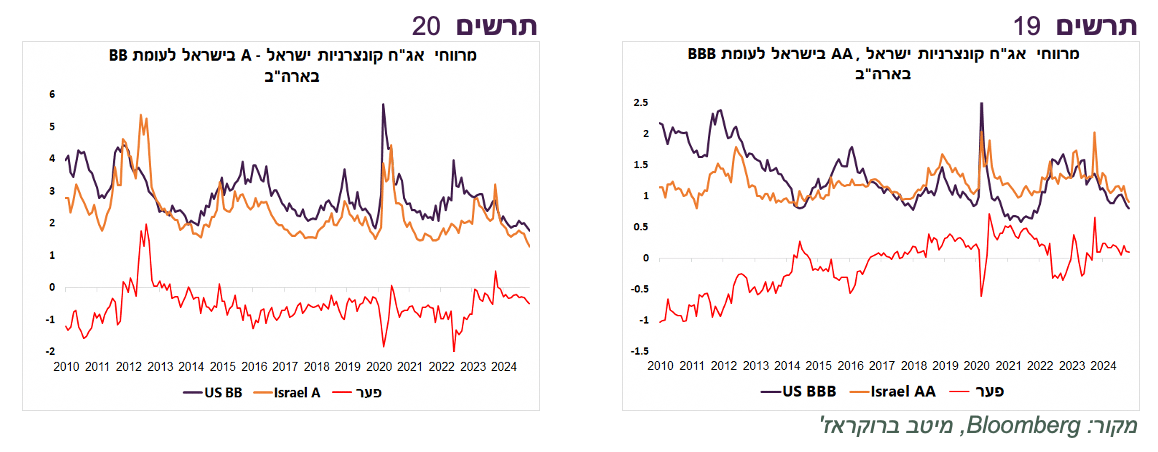

כפי שהצגנו בתחזית השנתית בשבוע שעבר, מרווחי האג"ח הקונצרניות בדירוגים שונים בישראל נמצאים בשפל היסטורי או קרוב אליו. אולם, בהשוואה לחו"ל, המרווחים בישראל לא נראים כל כך קיצוניים. הפער בין המרווח הממוצע בדירוג AA בישראל לבין BBB בארה"ב ובין A בישראל ל-BB בארה"ב רחוק מהרמות הנמוכות ביותר אליהם הגיעו מאז שנת 2010 (תרשים 19-20).

יחד עם זאת, הסיכונים בישראל גבוהים יותר, לא רק הכלכליים, אלא בעיקר הביטחוניים והפוליטיים.

שורה תחתונה: אנו ממליצים על חשיפה שמרנית לאפיק הקונצרני בישראל.

עולם

מתרחב הפער בין ארה"ב לאירופה

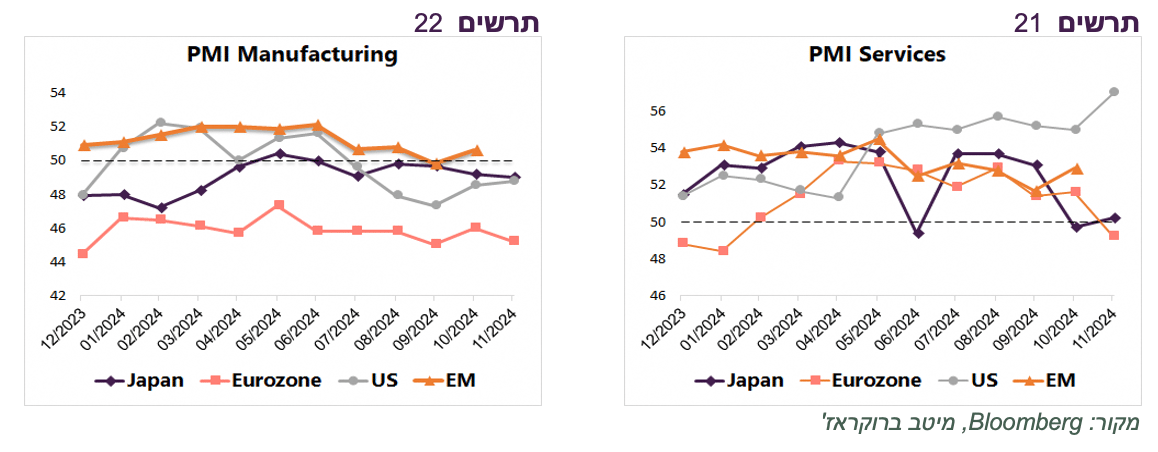

מדדי מנהלי הרכש המוקדמים לחודש נובמבר ממחישים את הפער המתרחב בין ארה"ב למדינות האחרות ובעיקר באירופה. בתחום התעשייה מדדי מנהלי הרכש בארה"ב, אירופה ויפן עדיין נמצאים מתחת לרמה של 50 שמסמנת התכווצות בפעילות, אך אם בארה"ב נרשמה עלייה במדד בחודשיים האחרונים, באירופה הוא נותן ללא שינוי (תרשים 22).

ההבדלים בתחום השירותים הרבה יותר בולטים. בארה"ב המדד עלה במפתיע מ-55 ל-57, הרמה הגבוהה ביותר מאז מרץ 2022. לעומת זאת, באירופה מדד מנהלי הרכש בתחום השירותים גלש מתחת ל-50, לראשונה מאז ינואר (תרשים 21).

משקי בית בארה"ב מצפים לירידה חזקה באינפלציה ובריבית

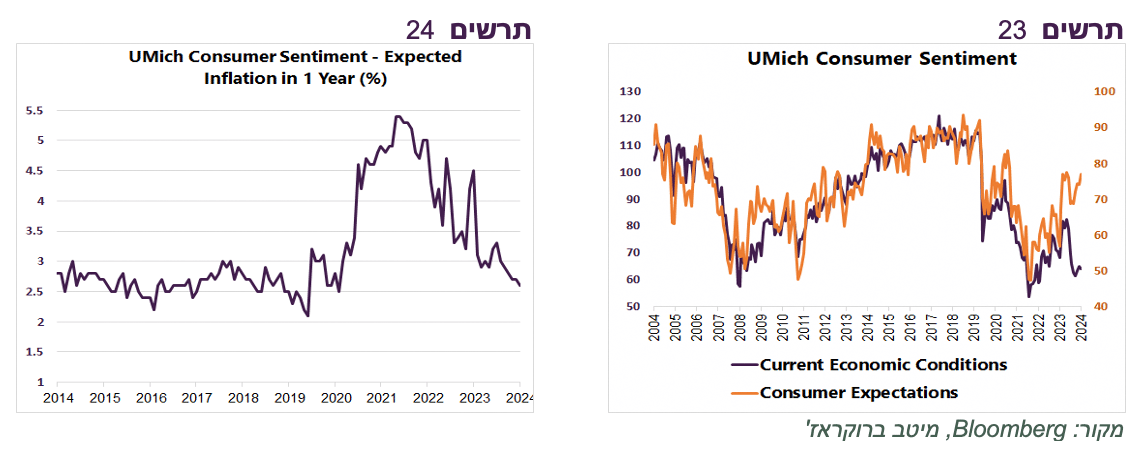

סקר סנטימנט הצרכנים של אוניברסיטת מישיגן בארה"ב משקף מצב מאוד לא שגרתי. הערכת הצרכנים למצבם הנוכחי נמצאת באחת הרמות הנמוכות של עשרים השנים האחרונות, אך הציפיות שלהם לעתיד די אופטימיות (תרשים 23).

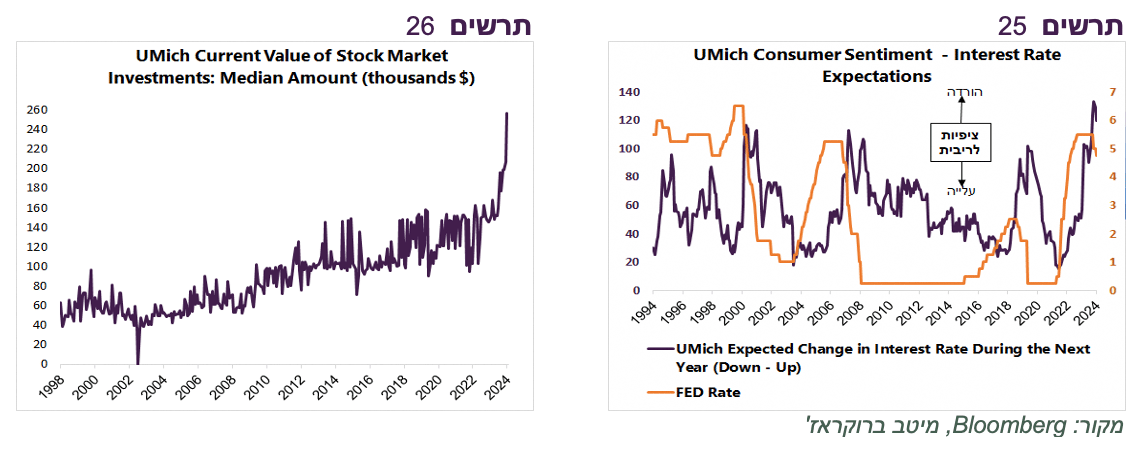

הפער בין ההווה לבין הציפיות לעתיד בתפיסת הצרכנים נובע בעיקר מהמחירים היקרים ומהריבית הגבוהה שצפויים להתמתן. ציפיות הצרכנים לאינפלציה בשנה הקרובה ירדו בסקר האחרון ל-2.6% הרמה הנמוכה מאז שנת 2020 (תרשים 24). הציפיות שלהם להורדת ריבית הכי חזקות שהיו ב-30 השנים האחרונות (תרשים 25). ציפיות הצרכנים יכולות להתממש רק שזה עלול לקרות בכלכלה חלשה יותר.

לפי הסקר, גודל תיק המניות של משקי הבית שוב זינק בחדות ובסה"כ עלה ב-50% בשנה האחרונה (ממוצע של 3 חודשים – ראו תרשים 26). אפשר להעריך שלאפקט "עושר" שמתבסס על עליות בשוק המניות יש חלק לא מבוטל בחוזקה של הצריכה הפרטית.

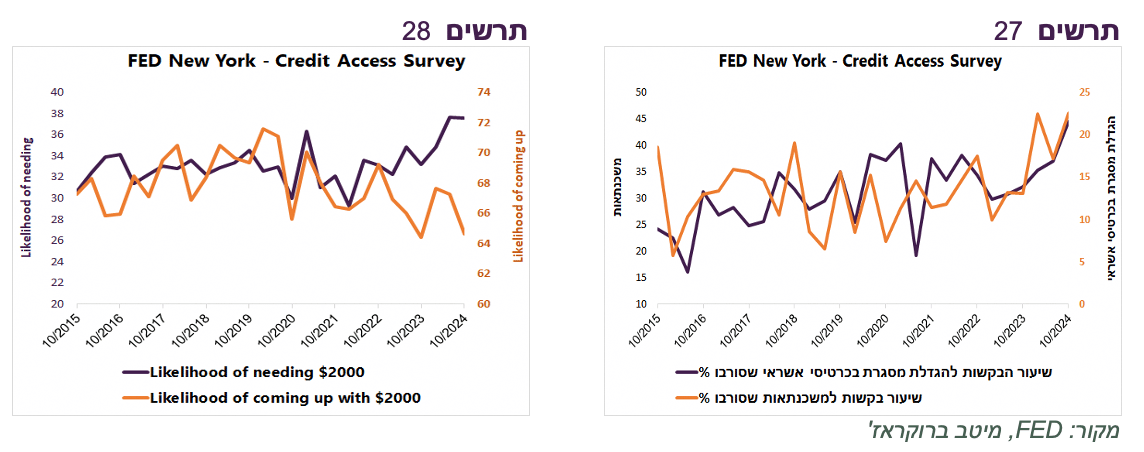

לפי סקר נגישות לאשראי של משקי הבית של ה-FED שנערך שלוש פעמים בשנה, שיעור משקי הבית שעשויים להזדקק בתקופה הקרובה לסכום של 2000 דולר נמצא בשיא העשור, אך סבירות שיקבלו הלוואה לצורך זה ברמות הנמוכות (תרשים 28). בנוסף, שיעור משקי הבית שסורבו לקבל משכנתא או להגדיל מסגרת בכרטיסי אשראי נמצא ברמות הגבוהות מאז תחילת הסקר (תרשים 27).

גוברת השפעת המשקיעים הפיננסיים על שוק האג"ח האמריקאי

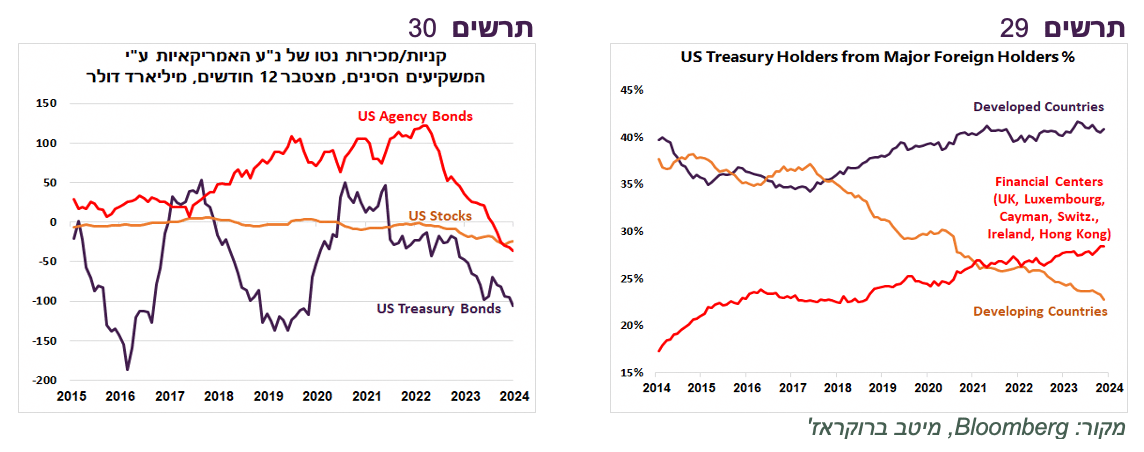

מנתוני משרד האוצר האמריקאי עולה שחל שינוי משמעותי בהרכב האחזקות של אג"ח ממשלת ארה"ב ע"י המשקיעים הזרים.

משקל המשקיעים ממדינות המתפתחות מסך החזקת הזרים ירד מכ-37% ל-23% מאז שנת 2017 (תרשים 29). עיקר הירידה (כ-70%) מיוחסת למשקיעים מסין, אך גם המשקל של ברזיל, טורקיה, סעודיה וכמובן של רוסיה ירד. הסינים הגבירו מכירות של ני"ע האמריקאיות. בשנה האחרונה הם מכרו אג"ח ממשלתיות ביותר מ-100 מיליארד דולר, אג"ח סוכנויות אמריקאיות (MBS ) בסכום של כ-35 מיליארד דולר ומניות בכ-24 מיליארד דולר (תרשים 30).

את מקומם בשוק הממשלתי תפסו בעיקר המשקיעים הפיננסיים שממוקמים בבריטניה, לוקסמבורג, איי קיימן, שוויץ, אירלנד והונג-קונג. בעשור האחרון משקלם מבין המחזיקים הזרים עלה ב-11% לעומת עלייה של 1.2% בלבד במשקלם של המשקיעים ממדינות המפותחות האחרות. אחזקתם של המשקיעים הפיננסיים הגיעה קרוב ל-30% מסך החזקות הזרים באג"ח הממשלתיות.

שורה תחתונה: הגדלת משקלם של המשקיעים הפיננסיים בשוק האג"ח הממשלתיות האמריקאיות מגדילה את הסיכון בשוק, במיוחד בתקופות התנודתיות והרעה בתנאי אשראי שהמשקיעים הפיננסיים תלויים בו.