מורן שקד

25/11/2024

רון פאינרו, צילום: אורן דאי

רון פאינרו, צילום: אורן דאיהחברה ממשיכה להציג צמיחה בפרמטרים העסקיים:

צמיחה של כ-17% במחזור העסקאות בכרטיסי Max.

צמיחה של כ-15% במספר כרטיסי Max הפעילים .

צמיחה של כ-7% ביתרת האשראי הצרכני.

צמיחה של כ-10% ביתרת האשראי לעסקים קטנים.

* בהשוואה לתקופה המקבילה אשתקד.

Max פרסמה היום (ב') את הדוחות הכספיים לרבעון השלישי לשנת 2024. בתקופת הדוחות נראית התאוששות במשק הישראלי לצד התמשכות המלחמה. התוצאות הכספיות של Max משקפות המשך צמיחה עסקית בפעילות החברה, בכל הפרמטרים העסקיים.

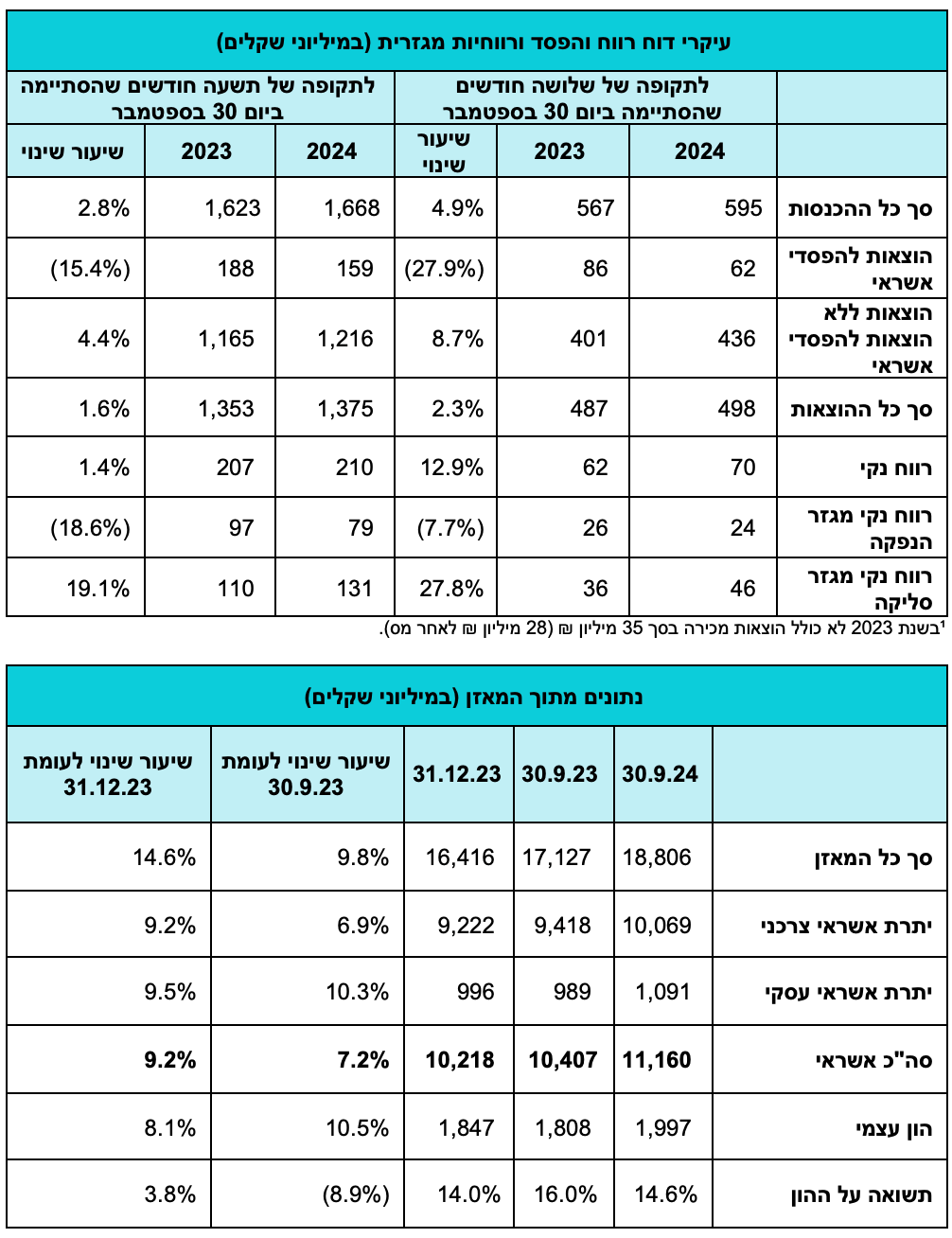

הכנסות החברה צמחו ברבעון השלישי של 2024 בכ-5% אל מול הרבעון המקביל אשתקד והסתכמו ב-595 מיליון ש״ח. הרווח הנקי צמח ברבעון השלישי של 2024 בכ-13% והסתכם ב-70 מיליון ש״ח, לעומת 62 מיליון ש״ח בתקופה המקבילה אשתקד.

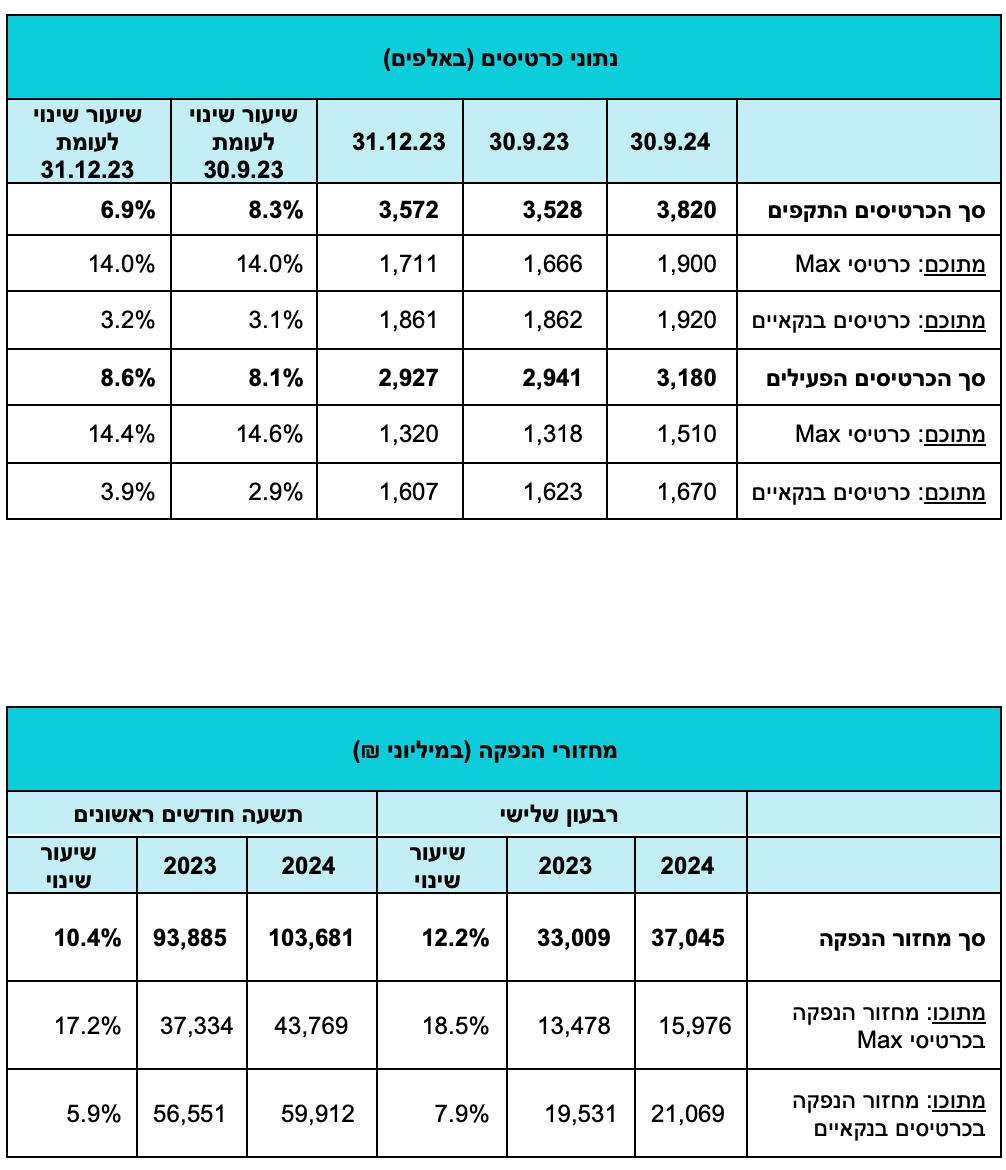

במהלך הרבעון המשיכו לגדול מחזורי הפעילות בכרטיסי האשראי, ואף עלו על המחזורים בתקופה המקבילה אשתקד. מחזור ההנפקה הכולל של החברה גדל ברבעון השלישי בכ-12% והסתכם בכ-37 מיליארד ₪, כאשר מחזור כרטיסי Max (החוץ בנקאיים) גדל בכ-19% והסתכם בכ-16 מיליארד ₪.

תיק האשראי הצרכני, צמח בכ-7% אל מול היתרה ברבעון המקביל אשתקד ועמד על כ-10.1 מיליארד ש״ח. במקביל, צמח תיק האשראי לעסקים בכ-10% ביחס לתקופה המקבילה אשתקד והסתכם בכ-1.1 מיליארד ש״ח.

לאחרונה התקבל אישור הפיקוח על הבנקים בבנק ישראל למינויה של שגית דותן למנכ"לית Max. המינוי ייכנס לתוקף ב-1 בינואר 2025.

מנכ"ל Max, רון פאינרו: "תוצאות תשעת החודשים הראשונים של 2024, משקפות יציבות עסקית לצד השפעות מלחמה. הרבעון השלישי השנה היה שונה מהשנים הקודמות וניכר היה כי הלקוחות הוציאו פחות על בילויי החופש הגדול הרגילים. Max ממשיכה לצמוח בכל הקווים העסקיים של החברה תוך ניהול הסיכון בצורה אחראית. אנו מייחלים לסיום המלחמה בכל החזיתות, לשובם של החטופים, להחלמת הפצועים ולחזרתם בשלום של כל חיילינו.

"בשנים האחרונות אנחנו מובילים אסטרטגיה חדה וברורה - הרחבת מספר המשתמשים בכרטיסי Max, לצד הכפלת תיק האשראי ופיתוח מוצרים בנקאיים נוספים שיתרמו להתנהלות הפיננסית של לקוחותינו. אני גאה מאוד שברבעון זה, אנחנו מדווחים על היקף של 3.8 מיליון כרטיסי אשראי תקפים ולראשונה כמות שווה של כרטיסי אשראי חוץ-בנקאיים (1.9 מיליון) וכרטיסי אשראי בנקאיים, לצד תיק אשראי צרכני שחצה את ה-10 מיליארד ₪.

"אני שמח שלקוחות החברה השכילו לאמץ את חשבון המט"ח בכרטיס האשראי שפתחנו לכולם בקיץ, וביתר שאת בחגי הקניות של נובמבר. פתיחת חשבונות המט"ח היא מהלך שהמשיך את ביסוס ארנק המט"ח של Max, שנותן מענה ייחודי לקניות בחו"ל ובאונליין, ללא עמלות ובשער ידוע מראש. בנוסף, אנו רואים כי כרטיס MyMax, כרטיס האשראי הנטען להורים וילדים, עונה על צרכי הלקוחות, ממשיך לצבור תאוצה וכבר הגיע לעשרות אלפי משתמשים צעירים שהוציאו ברבעון השלישי למעלה מ-320 ₪ בממוצע בחודש. לאחרונה גם הרחבנו את הרשתות המותאמות לקהל היעד, בהן לקוחות MyMax נהנים מהנחות רבות.

"הדוחות הכספיים הנוכחיים הם האחרונים שהחברה מפרסמת בראשותי. אני מסיים קדנציה של שמונה שנים כמנכ"ל החברה וגאה על הדרך שעשינו מלאומי קארד הבנקאית ל-Max, חברה פיננסית עצמאית ומובילה שמאתגרת את זירת התחרות. אני משאיר חברה צומחת חדשנית ומתקדמת, עם עובדים נפלאים ומנועי צמיחה חזקים. אני משוכנע ששגית דותן תוביל את החברה לשיאים חדשים. אני מאחל לשגית, להנהלה ולעובדי החברה הצלחה באתגרים הרבים ומשוכנע שיעמדו ביעדים עם ביצועים מעולים".

עיקרי התוצאות ברבעון השלישי ובתשעת החודשים הראשונים של שנת 2024:

הרווח הנקי ברבעון השלישי צמח בכ-13% עמד על 70 מיליון ₪, בהשוואה ל-62 מיליון ₪ ברבעון המקביל אשתקד. הרווח הנקי בתשעת החודשים הראשונים עמד על 210 מיליון ₪, בהשוואה לרווח מתואם שעמד על 207 מיליון ₪ בתשעת החודשים הראשונים של 2023. הרווח משקף תשואה על ההון של 14.6%.

הכנסות החברה בתשעת החודשים הראשונים של שנת 2024 צמחו והסתכמו בסך של כ-1,668 מיליון ₪, לעומת 1,623 מיליון ₪ אשתקד וברבעון השלישי הסתכמו בכ-595 מיליון ₪, לעומת 567 מיליון ₪ אשתקד.

הוצאות - ללא הפסדי אשראי בתשעת החודשים הראשונים של שנת 2024 גדלו בכ-4% לכ-1,216 מיליון ₪ כאשר ברבעון השלישי ההוצאות הסתכמו בכ-436 מיליון ₪. הגידול בהוצאות נובע בעיקר מעלייה בפעילות העסקית, בפרט הגידול במחזורים ובמספר כרטיסי האשראי של החברה.

הוצאות להפסדי אשראי קטנו בתשעת החודשים הראשונים של 2024 לכ-159 מיליון ₪ לעומת 188 מיליון ₪ בתקופה המקבילה אשתקד, מתוכן 62 מיליון ₪ ברבעון השלישי, לעומת 86 מיליון ₪ ברבעון השלישי אשתקד.

מחזור ההנפקה של החברה בתשעת החודשים הראשונים של 2024 הסתכם בכ-104 מיליארד ₪, צמיחה של כ-10% ביחס לתקופה המקבילה אשתקד, כאשר מתוכו המחזור בכרטיסיMax (חוץ בנקאיים) צמח בכ-17% לכ-44 מיליארד ₪. ברבעון השלישי לשנת 2024 עמד מחזור העסקאות על כ-37 מיליארד ₪ לעומת 33 מיליארד ₪ ברבעון המקביל אשתקד, צמיחה של כ-12%.

כמות כרטיסי האשראי התקפים עמדה על כ-3.8 מיליון, צמיחה של כ-8% לעומת סוף ספטמבר 2023, כאשר כמות כרטיסי Max גדלה בכ-11%, והגיעה לכ-1.9 מיליון כרטיסי Max תקפים.

אשראי צרכני – יתרת תיק האשראי הצרכני (לקוחות פרטיים) הסתכמה בתום תשעת החודשים הראשונים של 2024 בכ-10 מיליארד ₪, צמיחה של כ-7% בהשוואה ליתרה בתום התקופה המקבילה אשתקד.

אשראי לעסקים – יתרת תיק האשראי לעסקים הסתכמה בכ-1.1 מיליארד ₪, צמיחה של כ-10% בהשוואה ליתרה בסוף התקופה המקבילה אשתקד.

ההון העצמי של החברה הסתכם בכ-2 מיליארד ₪, בהשוואה לכ-1.85 מיליארד ₪ בסוף שנת 2023 וכ-1.8 מיליארד ₪ בסוף התקופה המקבילה אשתקד.

הלימות ההון – יחס ההון הכולל לרכיבי סיכון הסתכם ביום 30 בספטמבר 2024 בשיעור של 12.3%, בהשוואה ל- 13.7% בסוף שנת 2023 ובהשוואה ל- 14.1% ביום 30 בספטמבר 2023. 1. יחס הון עצמי רובד 1 הסתכם ביום 30 בספטמבר 2024 בשיעור של 10.0%, בהשוואה ל- 11.0% בסוף שנת 2023 ובהשוואה ל- 10.6% ביום 30 בספטמבר 2023.

נתונים עיקריים מתוך הדוחות הכספיים