דניאל דותן, עורכת אתר פאנדר

12/12/2024

בתמונה למעלה מימין: משה לארי, מנכ״ל מזרחי טפחות, צילום: מזרחי טפחות; אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג; חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי; אבי לוי, מנכ״ל בנק דיסקונט, צילום: ישראל הדרי; ידין ענתבי, מנכ״ל בנק הפועלים, צילום: ענבל מרמרי

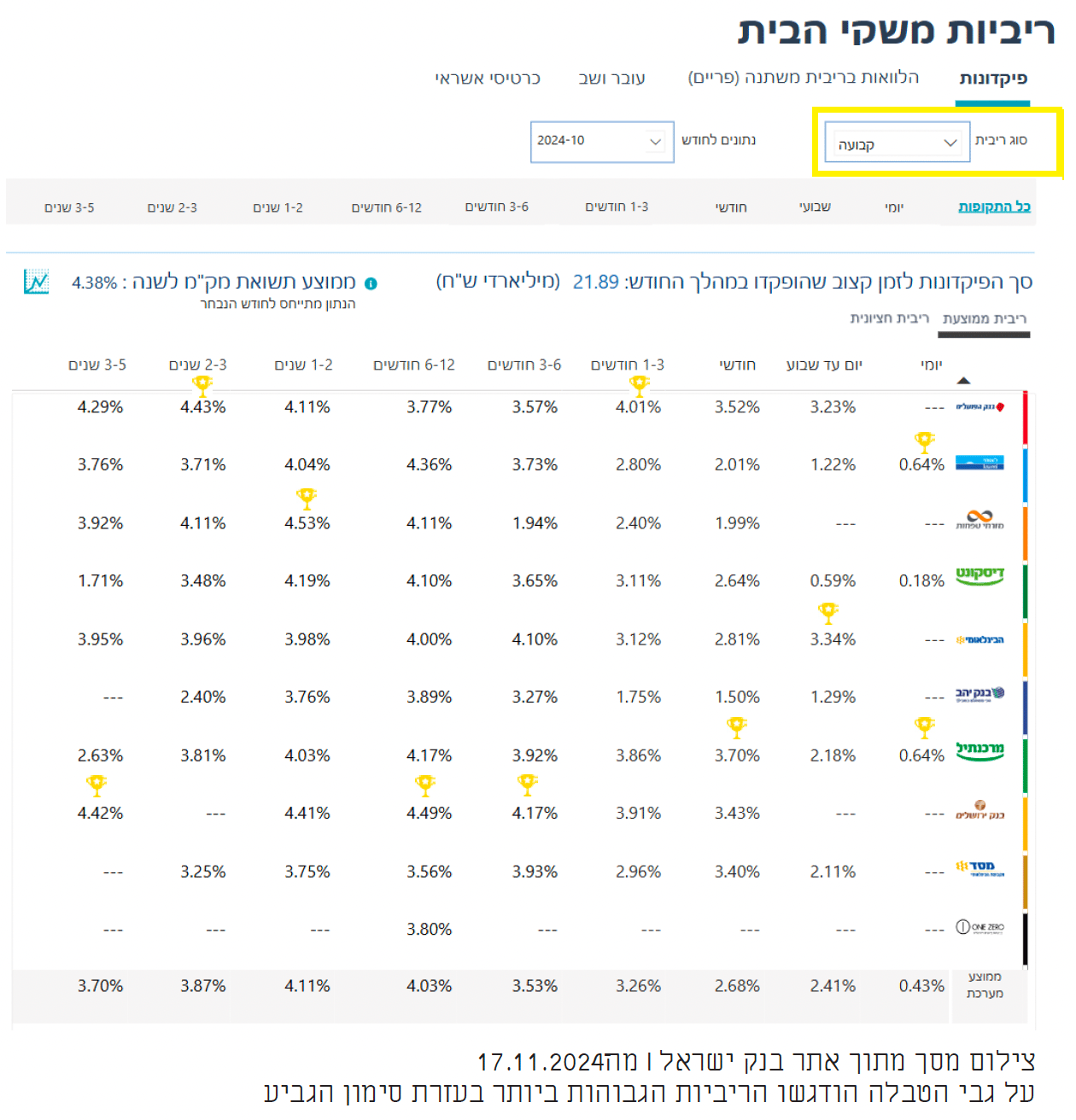

בנק ישראל פרסם את הריביות על הפיקדונות אשר מעניקים הבנקים השונים לציבור נכון לחודש אוקטובר 2024.

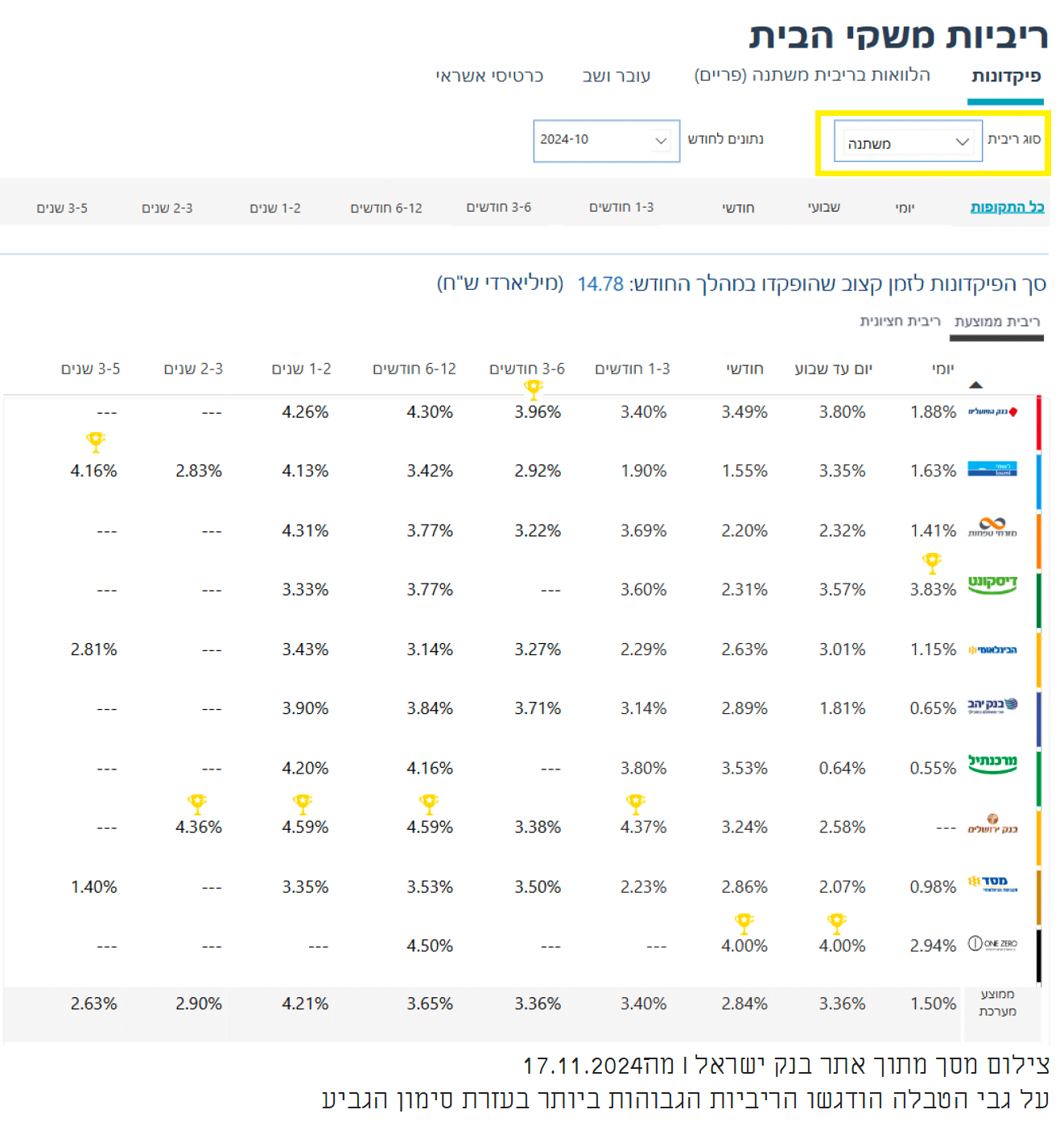

הנתונים שפורסמו חושפים ירידה בהיקף הפיקדונות שהציבור הפקיד בחודש אוקטובר 2024. סך הפיקדונות בריבית קבועה שהופקדו במהלך החודש עמד על 21.89 מיליארד שקל, לעומת סך של 25.43 מיליארד שקל בחודש ספטמבר. סך הפיקדונות בריבית משתנה שהופקדו במהלך אוקטובר ירד ל־14.78 מיליארד שקל, לעומת 17.10 מיליארד שקל בחודש ספטמבר.

באיזה בנק מבין כל הבנקים תקבלו את הריבית המשתלמת ביותר על פיקדונות?

(הנתונים לכל הדירוגים בכתבה הם מאתר בנק ישראל נכון לחודש אוקטובר 2024)

ריבית קבועה לפי תקופות זמן

הבנק המנצח בדירוג אשר מספר הגביעים שלו הוא הרב ביותר בקטגוריית ריבית קבועה הוא בנק ירושלים. 3 גביעים -

ריבית קבועה ממוצעת על פיקדונות יומיים

הבנקים המובילים בריבית קבועה על פיקדון יומי הם בנק לאומי ובנק מרכנתיל שמעניקים ללקוחותיהם ריבית של 0.64%.

ריבית קבועה ממוצעת על פיקדונות יום עד שבוע

הבנק המוביל בריבית קבועה על פיקדון שבועי הוא הבנק הבינלאומי שמעניק ללקוחותיו ריבית של 3.34%.

ריבית קבועה ממוצעת על פיקדונות חודשיים

הבנק המוביל בריבית קבועה על פיקדון חודשי הוא בנק מרכנתיל שמעניק ללקוחותיו ריבית של 3.70%.

ריבית קבועה ממוצעת על פיקדונות 1-3 חודשים

הבנק המוביל בריבית קבועה על פיקדון לתקופה זו הוא בנק הפועלים שמעניק ללקוחותיו ריבית של 4.01%.

ריבית קבועה ממוצעת על פיקדונות 3-6 חודשים

הבנק המוביל בריבית קבועה על פיקדון לתקופה זו הוא בנק ירושלים שמעניק ללקוחותיו ריבית של 4.17%.

ריבית קבועה ממוצעת על פיקדונות 6-12 חודשים

הבנק המוביל בריבית קבועה על פיקדון לתקופה זו הוא בנק ירושלים שמעניק ללקוחותיו ריבית של 4.49%.

ריבית קבועה ממוצעת על פיקדונות 1-2 שנים

הבנק המוביל בריבית קבועה על פיקדון לתקופה זו הוא בנק מזרחי טפחות שמעניק ללקוחותיו ריבית של 4.53%.

ריבית קבועה ממוצעת על פיקדונות 2-3 שנים

הבנק המוביל בריבית קבועה על פיקדון לתקופה זו הוא בנק הפועלים שמעניק ללקוחותיו ריבית של 4.43%.

ריבית קבועה ממוצעת על פיקדונות 3-5 שנים

הבנק המוביל בריבית קבועה על פיקדון לתקופה זו הוא בנק ירושלים שמעניק ללקוחותיו ריבית של 4.42%.

ריבית משתנה לפי תקופות זמן

הבנק המנצח בדירוג אשר מספר הגביעים שלו הוא הרב ביותר בקטגוריית ריבית משתנה הוא בנק ירושלים. 4 גביעים -

ריבית משתנה ממוצעת על פיקדונות יומיים

הבנק המוביל בריבית משתנה על פיקדון יומי הוא בנק דיסקונט שמעניק ללקוחותיו ריבית של 3.83%.

ריבית משתנה ממוצעת על פיקדונות יום עד שבוע

הבנק המוביל בריבית משתנה על פיקדון שבועי הוא בנק ONE ZERO שמעניק ללקוחותיו ריבית של 4.00%.

ריבית משתנה ממוצעת על פיקדונות חודשיים

הבנק המוביל בריבית משתנה על פיקדון לתקופה זו הוא בנק ONE ZERO שמעניק ללקוחותיו ריבית של 4.00%.

ריבית משתנה ממוצעת על פיקדונות 1-3 חודשים

הבנק המוביל בריבית משתנה על פיקדון לתקופה זו הוא בנק ירושלים שמעניק ללקוחותיו ריבית של 4.37%.

ריבית משתנה ממוצעת על פיקדונות 3-6 חודשים

הבנק המוביל בריבית משתנה על פיקדון לתקופה זו הוא בנק הפועלים שמעניק ללקוחותיו ריבית של 3.96%.

ריבית משתנה ממוצעת על פיקדונות 6-12 חודשים

הבנק המוביל בריבית משתנה על פיקדון לתקופה זו הוא בנק ירושלים שמעניק ללקוחותיו ריבית של 4.59%.

ריבית משתנה ממוצעת על פיקדונות 1-2 שנים

הבנק המוביל בריבית משתנה על פיקדון לתקופה זו הוא בנק ירושלים שמעניק ללקוחותיו ריבית של 4.59

ריבית משתנה ממוצעת על פיקדונות 2-3 שנים

הבנק המוביל בריבית משתנה על פיקדון לתקופה זו הוא בנק ירושלים שמעניק ללקוחותיו ריבית של 4.36

ריבית משתנה ממוצעת על פיקדונות 3-5 שנים

הבנק המוביל בריבית משתנה על פיקדון לתקופה זו הוא בנק לאומי שמעניק ללקוחותיו ריבית של 4.16

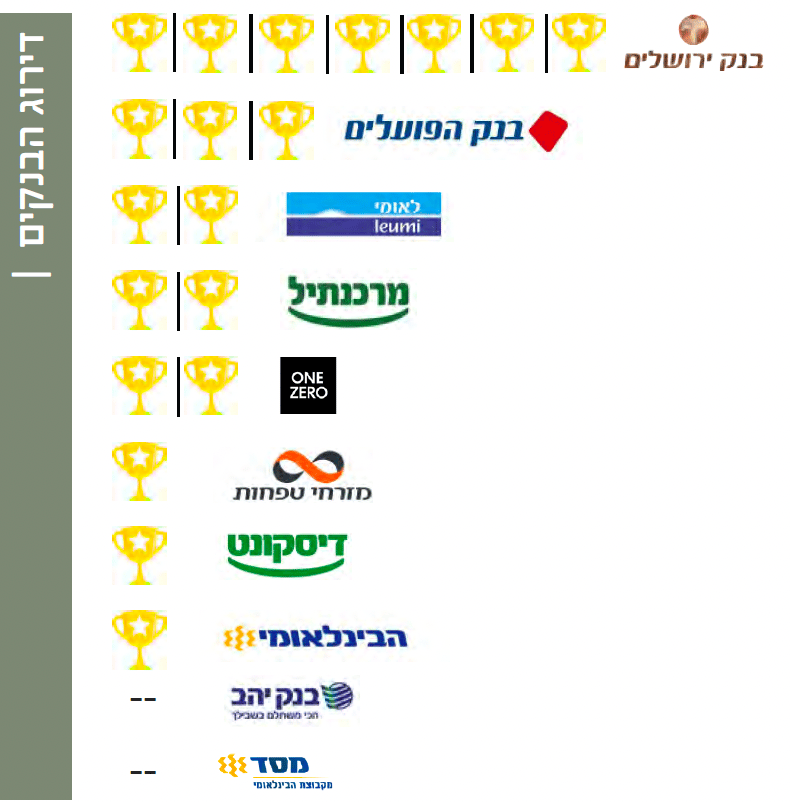

לסיכום:

הבנק המנצח והבנק המפסיד בדירוג אוקטובר

ניתן לראות מהטבלאות כי הבנק המנצח בדירוג אשר עוקף את יתר הבנקים בגובה הריביות

הממוצע שהוא מעניק על פיקדונות הן בריבית קבועה והן בריבית משתנה, הוא בנק ירושלים.

הבנק שנמצא במקום האחרון בגובה הריביות הממוצע שהוא מעניק על פיקדונות בריבית קבועה הוא בנק יהב.

הבנק שנמצא במקום האחרון בגובה הריביות הממוצע שהוא מעניק על פיקדונות בריבית משתנה הוא בנק מסד.

הבנק הזוכה בדירוג: בנק ירושלים

הבנק הזוכה בדירוג הריביות הקבועות והמשתנות הטובות ביותר, נכון לחודש אוקטובר 2024, וקיבל את מספר הגביעים הגבוה ביותר הוא בנק ירושלים.

(הנתונים לכל הדירוגים בכתבה הם מאתר בנק ישראל נכון לחודש אוקטובר 2024)

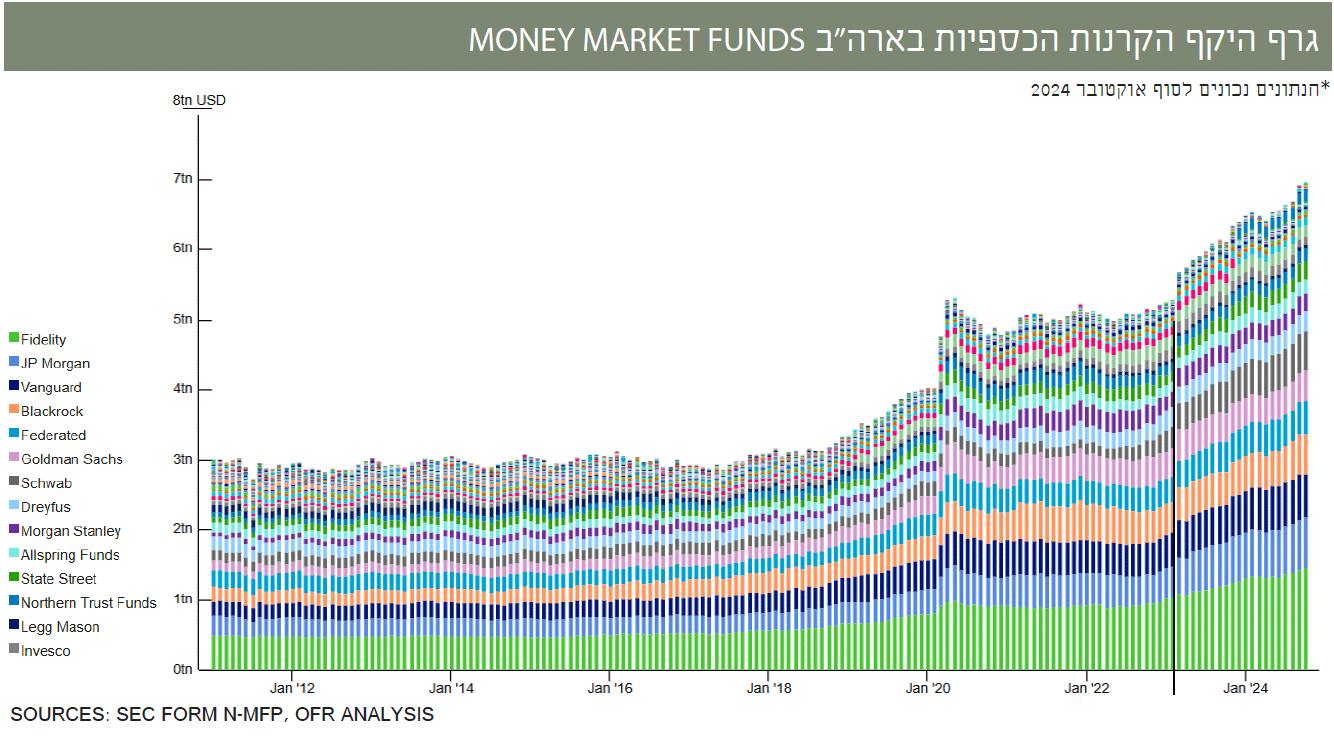

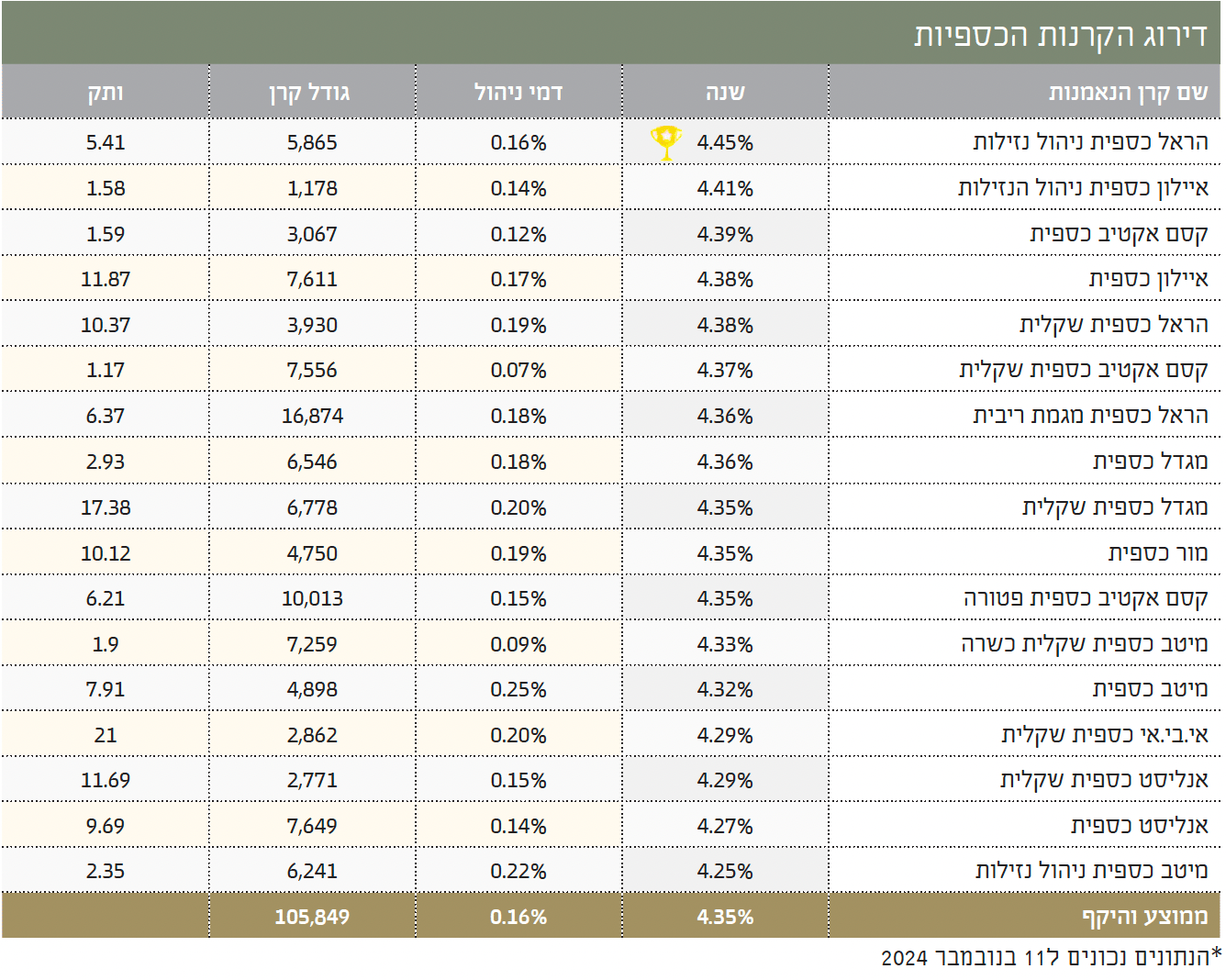

מה לגבי הקרנות הכספיות?

מהנתונים שבטבלת FUNDER ניתן לראות כי הקרן הכספית שהעניקה את התשואה השנתית הגבוהה ביותר, נכון ל־11 בנובמבר 2024, היא הראל כספית ניהול נזילות – תשואה של 4.45% לשנה.

הקרן הכספית שהעניקה את התשואה השנתית המוערכת הנמוכה ביותר, נכון ל־11 בנובמבר 2024, היא מיטב כספית ניהול נזילות – תשואה של 4.25% לשנה.

מהן קרנות כספיות?

קרן כספית – קרן נאמנות קצרת טווח, שמהווה תחליף לפיקדונות הבנקים. קרנות אלו משקיעים באפיקי השקעה סולידיים קצרים עם מח"מ של עד 90 יום כשרף המינימום לדירוג האג"ח הוא AA. הקרנות יכולות להשקיע עד כ־50% מנכסיהן בפקדונות ג’מבו בבנקים. הקרנות יכולות להשקיע עד 25% מנכסיהן באג”ח לא סחירות בטווח קצר מאוד של עד חודש.

היתרונות בהשקעה בקרן כספית

מלבד העובדה שקרן כספית מעניקה למשקיעים את הריבית החיובית הקרובה ביותר לריבית בנק ישראל, היתרונות בהשקעה בקרנות כספיות על פני פיקדונות הבנקים, הם רבים ומגוונים.

להלן היתרונות בהשקעה בקרן כספית

> השקעה בקרן כספית אינה מחויבת בעמלת דמי שמירה בבנק (עמלה הנקראת לעיתים "דמי ניהול" של הבנק), בעקבות תקנת בנק ישראל (שנכנסה לתוקף בתחילת 2013). המשמעות היא שהתשואה כולה מוענקת לרוכש הקרן.

> בעת רכישת ומכירת קרן כספית, הבנק אינו גובה עמלת קנייה/מכירה. בנוסף, אין עמלת שיעור הוספה (למעט קרן אחת) אשר מגיעה למנהל הקרן.

> מנהל הקרן אינו משלם עמלות קנייה מכירה (או משלם עמלות אפסיות) כשהוא מנהל את הקרן. כלומר יותר תשואה נותרת אצל קונה הקרן.

> דמי הניהול שגובים מנהלי הקרנות הכספיות הם אפסיים, ועומדים על כ־0.16% בממוצע בלבד. (בקרנות שבטבלה המצורפת). בנוסף לעיתים יש מבצעים של עד 0 דמי ניהול.

> התשואה שמשיאות הקרנות הכספיות קרובה מאוד לריבית בנק ישראל, וברוב מוחלט של המקרים היא גבוהה יותר מכל ריבית על פיקדון לטווח של עד 90 יום.

> טווח ההשקעה המקסימלי (בממוצע בקרן) של הקרנות עומד על 90 יום. כלומר סיכון נמוך. הסיכון הנמוך נובע מהשקעה במגוון פקדונות ואג"חים בדירוג מקסימלי. במקרים רבים, הסיכון נמוך אף יותר מהשקעה בפיקדון.

> אין צורך בסכום מינימלי להשקעה. ניתן אפילו לקנות בשקלים בודדים ללא עלויות נוספות.

> ניתן להשקיע באמצעות הוראת קבע.

מס ריאלי - תשלום המס על הרווח הוא רק על הרווח שמעל לגובה האינפלציה. כלומר אם האינפלציה 2% והתשואה השנתית היא 2%, הרי שהמשקיע בקרן פטור ממס. בפיקדון המשקיע משלם 15% נומינלי על הרווח בכל מקרה.

נזילות - ניתן לקנות או למכור את הקרן בכל יום מסחר. פיקדון לעומת זאת, חייבים לסגור לתקופה על מנת לקבל ריבית מועדפת.

דחיית מס - אין צורך לשלם את המס עד למימוש (מכירת) הקרן. כך ניתן לצבור רווח גבוה יותר לאורך זמן.

> ניתן לקזז את תשלום המס עם הפסד מנייר ערך אחר. כלומר במידה והרווח על ההשקעה בקרן עלה מעל לאינפלציה, ויש צורך לשלם מס, ניתן להפחית תשלום זה על ידי קיזוזו עם נייר ערך או קרן אחרת (פטורה) שעליה המשקיע הפסיד. לא ניתן לקזז מס על רווח מפיקדון.

שקיפות - מנהלי הקרנות מפרסמים את ההרכב המדויק של הקרן ונתונים רבים אחרים. (הכל מופיע בעמוד הקרן באתר FUNDER).

יכולת השוואה - ניתן להשוות בכל יום את התשואה ונתונים אחרים עם קרנות אחרות (אתר FUNDER מספק כמות עצומה של נתונים בנושא זה ומאפשר השוואה קלה ונוחה).

פיקוח - לכל קרן נאמנות יש נאמן שמפקח על מנהל הקרן שיעמוד כל יום בהתחיבויותיו. בנוסף, רשות ניירות ערך מפקחת באופן הדוק על מנהלי הקרנות ועל הנאמנים.

ותק - הקרנות הכספיות כבר צברו ניסיון. הן קיימות מאז תחילת 2008 ובכל שנה השיאו למשקיעים בהן תשואות חיוביות וגבוהות ביחס לפיקדונות באותה שנה.

יתרון לגודל - הקרנות הכספיות כבר מנהלות סכום ענק של מיליארדי שקלים והיכולת שלהן לדרוש ריבית גבוה על הפקדונות בתוך הקרן גדולה משל כל טייקון אחר.

רכישה בטוחה - אין צורך לתת מחיר קנייה או מכירה (לימיט) בזמן הקנייה או המכירה, מכיוון שהקרן לא סחירה בבורסה ומחיר הקנייה או המכירה צמוד לתוצאות הקרן במדויק.

הקרנות הכספיות הן הקרנות בעלות הסיכון הנמוך ביותר מבין כל המכשירים הקיימים כיום בישראל, והן משמשות במקרים רבים כקרן הראשונה להשקעה בקרב חסרי ידע פיננסי מוקדם.