מורן שקד

15/12/2024

מידרוג מעלה דירוג לחברת MDG מ- Baa2 ל- Baa1 אופק הדירוג יציב / צילום: Dreamstime

מידרוג מעלה דירוג לחברת MDG מ- Baa2 ל- Baa1 אופק הדירוג יציב / צילום: DreamstimeMDG Real Estate Global Limited

|

דירוג מנפיק |

Baa1.il |

אופק דירוג: יציב |

|

דירוג סדרות ד', ח' |

Baa1.il |

אופק דירוג: יציב |

|

דירוג סדרה ז' (מובטחת) |

A3.il |

אופק דירוג: יציב |

מידרוג מעלה את דירוג המנפיק ואת דירוג אגרות החוב (סדרה ד') שהנפיקה MDG Real Estate Global Limited (להלן: "החברה") מ- Baa2.il ל- Baa1.il, מעלה את דירוג אגרות החוב (סדרה ז') המובטחות בשעבודים על נכס מניב מ- Baa1.il ל- A3.il ומותירה על כנו דירוג Baa1.il לאגרות החוב (סדרה ח') המובטחות בשעבודים על קרקע. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ד' |

1184308 |

Baa1.il |

יציב |

15/02/2027 |

|

ז' * |

1209170 |

A3.il |

יציב |

31/12/2027 |

|

ח' * |

1211655 |

Baa1.il |

יציב |

30/09/2027 |

* אגרות חוב (סדרות ז', ח') מובטחות בשעבודים קבועים מדרגה ראשונה על נכסי נדל"ן כמפורט בשטרי הנאמנות של אגרות החוב.

שיקולים עיקריים לדירוג

העלאת דירוג המנפיק ל- Baa1.il מ- Baa2.il משקפת שיפור מתון ועקבי בפרופיל הפיננסי של החברה בשנים 2022 ו- 2023 המתבטא בגידול ב- NOI מנכסים מניבים וברווחיות המלון ובירידת יחס המינוף מתחת ל- 70% תוך ניהול נזילות הולם ביחס לצורכי האג"ח, ותחזית להמשך יציבות תפעולית בנכסי החברה בטווח הבינוני. דירוג החברה עודו משקף רמת מינוף גבוהה יחסית ויחס כיסוי איטי למדי לרמת הדירוג.

ביקושים קשיחים יחסית בנכסים המשמשים לדיור מוגן וסיעודי לצד פעילות מלונאית המאופיינת בתנודתיות. דירוג החברה נתמך בפעילות החברה בארה"ב בתחום הנכסים המניבים לבתי אבות סיעודיים ולמגורים ובתחום המלונאות. תחום הדיור לגיל השלישי בו פועלת החברה באמצעות 55 נכסי בתי אבות סיעודיים שבבעלותה במדינות ניו יורק, אינדיאנה, קנטקי, אוהיו ומישיגן מאופיין במגמות דמוגרפיות התומכות בביקושים, אולם חשוף באופן עקיף לסיכונים התפעוליים של מפעילי הדיור המוגן והסיעודי, בין היתר בהינתן שהתחום עתיר רגולציה. בתי האבות הסיעודיים שבבעלות החברה מושכרים בחוזים מסוג טריפל נט (הסכם שכירות על פיו משלם השוכר למשכיר בנוסף לדמי השכירות גם את כל הוצאות התפעול והניהול של הנכס). תחום המלונאות בו פועלת החברה באמצעות מלון במנהטן שבבעלותה, מוערך על ידי מידרוג ברמת סיכון גבוהה יחסית היות והביקוש לשירותי מלונאות נתון לתנודתיות הנובעת מעונתיות, ממחזוריות כלכלית ומאירועים אקסוגניים המשפיעים על התיירות הבינלאומית לפנאי ולעסקים.

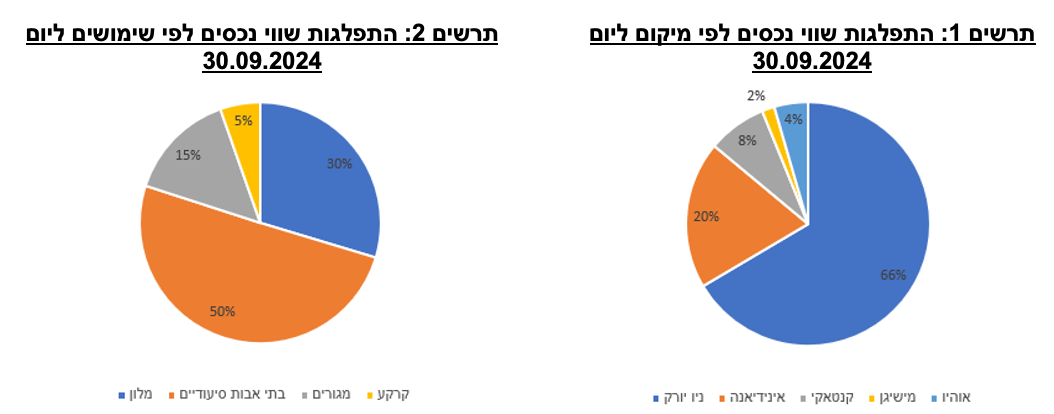

היקף נכסים בולט לחיוב לרמת הדירוג לצד חשיפה לנכס עיקרי ולשוכרים בבעלות בעל השליטה. מאזן החברה הסתכם בסך של כ- 1.2 מיליארד דולר ביום 30.09.2024 מכך נדל"ן להשקעה כולל מלון המוצג ברכוש קבוע בשווי מצרפי של כ- 1.1 מיליארד דולר. תמהיל שימושי הנכסים בולט לחיוב עם נכסי דיור מוגן וסיעודי, דיור להשכרה ומלונאות. שיעורי התפוסה בנכסים המניבים גבוהים מאוד לאורך זמן ותקופות הסכמי השכירות משתנות בין הנכסים, החל משנתיים ועד כ- 35 שנים. רוב נכסי הדיור המוגן והסיעודי מושכרים לחברות בבעלות בעל השליטה וההכנסות המצטברות מהם היוו כ- 39% מסך ההכנסות של החברה בשנת 2023, בעוד שסך ההכנסות מנכסי דיור מוגן וסיעודי לרבות אלו שאינם מושכרים לחברות בבעלות בעל השליטה היוו כ- 47% מסך ההכנסות של החברה באותה שנה. כמו כן, בבעלות החברה מלון המתופעל תחת רשת מאריוט קורטיארד המצוי באזור ההאדסון יארדס במנהטן, ששוויו מהווה כ- 30% מסך שווי הנכסים ליום 30.09.2024.

שיפור מתון ויציב ב- NOI מנכסים מניבים לצד שיפור משמעותי ברווחיות המלון מתחילת הפעלתו. NOI מנכסי החברה הסתכם בסך כ- 58.7 מ' דולר ב- 12 החודשים עד ליום 30.09.2024 בהשוואה לסך של כ- 55.0 מ' דולר וכ- 51.8 מ' דולר בשנים 2023 ו- 2022 בהתאמה. המלון החל לפעול בנובמבר 2019 ערב המגיפה ומאז הציג שיפור משמעותי בתוצאותיו התפעוליות תוך התייצבות ושיפור מתון יותר בשנתיים האחרונות. הרווח הגולמי של המלון לפני פחת הסתכם בסך של כ- 22.4 מ' דולר ב- 12 החודשים עד ליום 30.09.2024 בהשוואה לסך של כ- 21.9 מ' דולר וכ- 16.5 מ' דולר בשנים 2023 ו- 2022 בהתאמה. על פי תרחיש הבסיס של מידרוג, FFO צפוי לנוע בטווח של 13-18 מ' דולר בשנה בשנים 2024-2025 בהשוואה לסך של כ- 14.3 מ' דולר ב- 12 החודשים עד ליום 30.09.2024 וכ- 15.3 מ' דולר בשנת 2023. יחס כיסוי חוב נטו ל- FFO צפוי להיוותר איטי מאוד לנוע בטווח של 45-55 בשנים 2024-2025.

רמת מינוף במגמת שיפור בשנים האחרונות אם כי עודנה גבוהה והולמת לרמת הדירוג. יחס חוב נטו ל- CAP ליום 30.09.2024 עמד על כ- 68.9% (ללא ניכוי מזומנים מוגבלים מהחוב הפיננסי), לאחר שיפור מתון והדרגתי מרמה של כ- 74.8% ביום 31.12.2020. על פי תרחיש הבסיס של מידרוג יחס זה צפוי לשמור על רמתו ולנוע בטווח של 70%-67% בשנים 2024-2025 בהתאם להנחות שהביאה בחשבון מידרוג, אשר כוללות בין היתר ירידת שווי בחלק מנכסי החברה, השקעות חדשות וחלוקת דיבידנדים ואינן כוללת הנחה של מכירת נכסים.

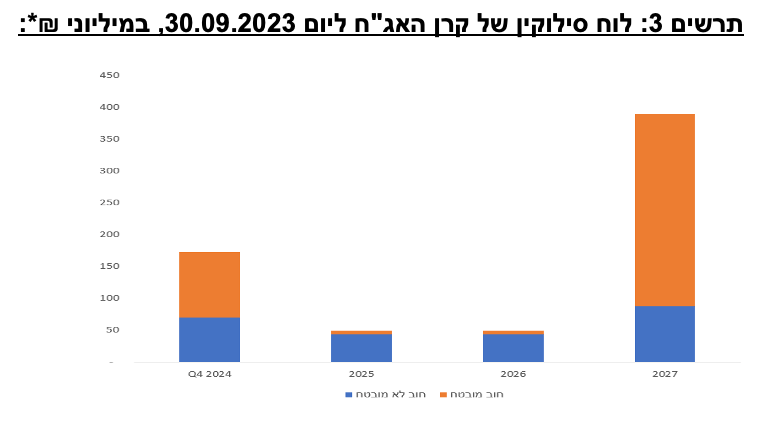

גמישות פיננסית חלשה לצד נגישות טובה לבנקים ולשוק ההון ונזילות הולמת ביחס לחלויות קרן אג"ח. כל נכסי החברה משועבדים למעט נכס אחד ששוויו מהווה פחות מ- 1% מסך המאזן ושיעור חוב מובטח לסך שווי נדל"ן להשקעה בספרי החברה (כולל המלון) עומד על כ- 68%, באופן המקשה על קבלת מימון נוסף לנכסים הקיימים. עם זאת להערכת מידרוג, לחברה טרק רקורד חיובי בהוצאה לפועל של מימונים מחדש מול גופי המימון בארה"ב, לעיתים תוך הגדלת החוב ויצירת עודף תזרימי, ושל גיוסי חוב בשוק ההון הישראלי. ליום 30.09.2024 לחברה (במאוחד) יתרות נזילות לא מוגבלות בסך כ- 40 מ' דולר אשר כ- 19 מ' דולר מתוכן שימשו לתשלום קרן אחרון של אג"ח סדרה ג' ביום 31.10.2024, וכן מזומנים מוגבלים בסך כ- 61 מ' דולר, כ- 36 מ' דולר מתוכם, מקורם בהנפקת אג"ח סדרה ח' והם שוחררו לאחר תאריך המאזן ושימשו ברובם לפדיון מוקדם מלא של אג"ח סדרה ו' בסך כ- 27 מ' דולר. בכל אחת מהשנים 2025 ו- 2026 צפויות חלויות קרן אג"ח בסך כ- 13 מ' דולר.

תרחיש הבסיס של מידרוג כולל, בין היתר, יציבות תפעולית בנכסי החברה, פירעונות קרן וריבית של אג"ח והלוואות בנקאיות בהתאם ללוחות סילוקין, מימונים מחדש של חלק מההלוואות שצפויות להסתיים בשנים 2024-2025, רכישת נכסים נוספים בהתאם לתוכנית העסקית של החברה באמצעות נטילת חוב בנקאי והשקעת הון עצמי וכן חלוקת דיבידנדים. במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות שונים, בין היתר באשר לתחזיות החברה לגידול ברווחיות המלון ולקיטון בהוצאות הריבית, ובאשר לשחיקה אפשרית בשווי של חלק מהנכסים.

שיקולים מבניים לדירוג סדרות ז', ח'

לטובת מחזיקי אגרות החוב (סדרה ז') שעבדה החברה בשעבוד קבוע וראשון בדרגה נכס מניב בעיר ניו יורק ברובע קווינס בכתובת 112-16 Astoria Boulevard, East Elmhurst, NY 11369, המוחזק במישרין במלואו על ידי חברת הנכס LGA Hospitality LLC המוחזקת בשרשור במלואה על ידי החברה. השטח הכולל של הנכס הינו כ- 88 אלפי SF אשר כולל גם 63 מקומות חניה, והוא ממוקם בפינה הדרום מזרחית של שדרות אסטוריה ורחוב 112, ליד נמל התעופה לה גוארדיה בחלק המזרחי של אלמהרסט ברובע קווינס. הקמתו של הנכס הושלמה בחודש מאי 2022 והוא כולל 6 קומות. על אף שתוכנן במקור כמלון, החל מחודש מאי 2022 הנכס החל להיות מופעל כמקלט לחסרי בית והושכר במלואו לתקופה של 9 שנים עד לחודש מאי 2031 למחלקת שירותי חסרי בית של העיר ניו יורק. ה- NOI מהנכס עמד על כ- 3.9 מ' דולר בשנת 2023, שווי הנכס בספרי החברה ליום 30.09.2024 הינו כ- 78.5 מ' דולר.

לטובת מחזיקי אגרות החוב (סדרה ח') שעבדה החברה בשעבוד קבוע וראשון בדרגה קרקע בעיר ניו יורק ברובע קווינס בכתובת 242-22 61st Avenue Douglaston, NY 11362, המוחזקת במישרין במלואה על ידי חברת הנכס Douglaston Realty Associates LLC המוחזקת בשרשור במלואה על ידי החברה. שטח הקרקע הינו כ- 122 אלפי SF, וייעודה למגורים. על גבי הקרקע מתוכנן להיבנות פרויקט עירוב שימושים אשר יכלול שטחי מגורים, מרכז רפואי, מתקנים קהילתיים וחניון תת קרקעי, אך הבניה אינה צפויה להתחיל בטווח הקצר, והחברה אינה צפויה לשאת בהקמת הפרויקט. שווי הקרקע בספרי החברה ליום 30.09.2024 הינו כ- 60 מ' דולר.

מידרוג בחנה מתן הטבה דירוגית לאגרות החוב המגובות בבטוחות (סדרות ז', ח') בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי" (ספטמבר 2019) . בחינת הסדרות המובטחות כללה הערכה של איכות הבטוחות ושל שיעורי ההשבה של הבטוחה ביחס לחוב המובטח, ובהתחשב בדירוג המנפיק Baa1.il. מידרוג מעריכה את מאפייני הנכס המניב המשועבד לטובת אגרות החוב סדרה ז' כבטוחה באיכות "גבוהה" לאור התזרים השוטף שהוא מייצר, מיקומו ושוויו וכן לנוכח המבנה המשפטי של הבטוחה. מידרוג מעריכה את מאפייני הקרקע המשועבדת לטובת אגרות החוב סדרה ח' כבטוחה באיכות "בינונית" בעיקר לאור העובדה כי הקרקע אינה מייצרת תזרים שוטף. מידרוג בחנה את שיעורי ההשבה מהנכסים תחת תרחישי רגישות ביחס לשווי ההוגן של הנכסים ליום 30.09.2024 הנע עד כדי 50% משוויים. להערכת מידרוג, תחת תרחישי הרגישות, יחסי ההשבה למחזיקי אגרות החוב (סדרות ז', ח') עולה בסבירות גבוהה על 70%. בהתאם לכך מידרוג העניקה לאגרות החוב סדרה ז' הטבה דירוגית בגובה נוטש אחד מעל דירוג המנפיק ודירוג החוב הבכיר שאינו מובטח ואילו אגרות החוב סדרה ח' אינן זוכות עוד להטבה דירוגית מעבר לדירוג המנפיק, בהתחשב באיכות הבטוחה הבינונית ובהעלאת דירוג המנפיק.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה צפויה לשמור על ביצועים תפעוליים טובים יחסית של נכסיה, לשמור על רמת יחס המינוף הקיימת מבלי להעלותו וכן לשמור על מדיניותה לניהול התזרים והנזילות למול חלויות האג"ח.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ביחסי הכיסוי והמינוף של החברה.

שיפור בנזילות החברה לאורך זמן ושיפור בגמישות הפיננסית של החברה בדגש על גידול בהיקף נכסים לא משועבדים.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ביחס חוב נטו ל- CAP נטו לאורך זמן.

היחלשות בהכנסות החברה מדמי שכירות ו/או מהפעילות המלונאית.

אי יצירת מקורות נזילות הולמים לצרכי החוב שלה.

MDG Real Estate Global Limited - נתונים עיקריים (מאוחד), במיליוני דולר ארה"ב

|

|

30.09.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

סך מאזן |

1,237 |

1,188 |

1,201 |

1,048 |

941 |

|

חוב פיננסי ברוטו |

852 |

815 |

835 |

757 |

698 |

|

מזומנים ושווי מזומנים ** |

40 |

14 |

11 |

21 |

14 |

|

חוב נטו / CAP נטו ** |

68.9% |

69.3% |

70.4% |

72.8% |

74.8% |

|

FFO (LTM) |

14.3 |

15.3 |

14.8 |

8.9 |

3.5 |

|

חוב נטו ל- FFO(LTM) |

57 |

52 |

56 |

82 |

196 |

* המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה.

** ללא מזומנים מוגבלים.

פירוט השיקולים העיקריים לדירוג

נכסי החברה בתחום הדיור לגיל השלישי מאופיינים עפ"י רוב בביקוש קשיח יחסית באופן התורם לסביבה העסקית

בתחום הדיור לגיל השלישי, החברה משכירה נכסים מסוג ALP (Assisted Living Program), המספקים שירותי דיור ושירותים נלווים תומכים לאוכלוסיית הגיל השלישי, וכן נכסים מסוג NH (Nursing Homes) המשמשים כבתי אבות סיעודיים. להערכת מידרוג, בהשוואה לתחום ההשכרה למגורים, הביקוש לנכסים אלה הינו יציב לאורך זמן בשל מאפייני הדיירים בגיל השלישי ופחות חשוף למחזוריות הכלכלית יחסית לשוק המגורים. על פי סקירת שוק הדיור לגיל השלישי שפורסמה בדוחות הכספיים של החברה לשנת 2023, 53% ממשקי הבית בניו יורק הם בבעלות תושבים בגילאים 60 עד 69 אשר מוציאים יותר מ- 30% מסך הכנסותיהם על הוצאות שכ"ד, זאת לאור דמי השכירות הגבוהים בעיר ורמת השתכרות נמוכה של בני הגיל השלישי. באינדיאנה, אזור פעילות עיקרי של החברה, ישנם כ- 6.8 מ' תושבים, מתוכם כ- 17% מעל גיל 65. המדינה מונה כ- 523 בתי אבות עם תפוסה ממוצעת של כ- 73%. מתוך האוכלוסייה המבוגרת (מעל גיל 65) כ- 9.6% חיים בעוני.

להערכת מידרוג תחום הדיור לגיל השלישי מושפע לחיוב משינויים דמוגרפיים של גידול בהיקף ובשיעור אוכלוסיית הגיל השלישי - מגמת ההתארכות בתוחלת החיים וכן דור ה"בייבי-בום" המגיע לגיל פרישה במהלך העשור. בנוסף, הגידול העקבי בהוצאה לשירותים רפואיים לנפש והגידול בעלויות האשפוז בבתי חולים תומך אף הוא בתחום הפעילות מאחר והגוף המשלם, בד"כ המדינה או חברות ביטוח רפואי, בוחן אלטרנטיבות חליפיות לאשפוז בבתי חולים. אזורי הפעילות העיקריים של החברה בתחום המוסדות הסיעודיים נתמכים רגולטורית לאור המדיניות של מדינת ניו יורק, אשר נוטה שלא להגדיל את מספר הרישיונות החדשים ולפיכך ישנו היצע נמוך באזור, וכן בשל תוכנית UPL באינדיאנה אשר מקנה לחלק מבתי האבות הסיעודיים תשלומים משלימים, על מנת לשמר רמת מחירים נגישה לדיור מוגן. לצד החוזקות המבניות של נכסי דיור לגיל השלישי, התחום מאופיין בסיכון תפעולי משמעותי, בהיותו עתיר תשומות כ"א והוצאות סיעוד אחרות, ונתון לפיקוח רגולטורי ולסיכון מוניטין.

לחברה תמהיל פעילות מגוון לצד חשיפה לנכס מהותי ונכסים המושכרים לצדדים קשורים

נכון ליום 30.09.2024 בבעלות החברה מלון במנהטן שאותו היא גם מפעילה בשווי הוגן בספרי החברה של כ- 331 מ' דולר, נכס בניו יורק שנבנה במקור כמלון ומופעל כיום כמקלט לחסרי בית בשווי כ- 78.5 מ' דולר, קרקע בניו יורק בשווי כ- 60 מ' דולר, ו- 42 נכסי מניבים בשווי מצרפי של כ- 646 מ' דולר הכוללים 4 נכסי מגורים להשכרה בניו יורק ו- 38 נכסי דיור מוגן וסיעודי במדינות ניו יורק, אינדיאנה, אוהיו, קנטקי ומישיגן. פורטפוליו הכולל 17 נכסי בתי אבות נוספים באינדיאנה ומוחזק על ידי החברה בשיעור בעלות של 27.22% לא נלקח בחשבון. להערכת מידרוג, תמהיל הפעילות וגיוון השימושים תורמים לפרופיל העסקי של החברה.

רוב נכסי הדיור המוגן והסיעודי שבבעלות החברה מושכרים לחברות בבעלות בעל השליטה באופן החושף את החברה לסיכונים התפעוליים של השוכרים. עם זאת, להערכת מידרוג הסיכונים ממותנים מצד ניסיון, מומחיות וקשרים עסקיים שנצברו על ידי בעל השליטה במשך שנות פעילותו בתחום זה. בהתאם לדיווחי החברה, יחס הכיסוי התפעולי (רווח תפעולי של השוכרים לפני הוצאות שכירות להוצאות שכירות) הממוצע של הנכסים במהלך 12 החודשים האחרונים שהסתיימו ביום 30.09.2024 עמד על כ- 2.24 בהשוואה לכ- 2.16 בשנת 2023. התפוסות בנכסים גבוהות מאוד לאורך זמן, ותקופות השכירות משתנות בכל נכס, החל משנתיים (עם אופציה להארכה בשנתיים נוספות) ועד 10 שנים (עם אופציה להארכה ב- 5 שנים נוספות), כאשר בהלוואות של ה- HUD (המחלקה לדיור ופיתוח עירוני) תקופות השכירות הינן לרוב למשך 30-35 שנים.

מלון מריוט קורטיארד הוא נכס מרכזי של החברה המהווה כ- 30% מסך שווי הנכסים ליום 30.09.2024 וכ- 28% מסך הרווח הגולמי ל- 12 החודשים עד ליום 30.09.2024, באופן החושף את החברה לתוצאותיו התפעוליות, כאשר להערכת מידרוג הסיכון העסקי בהפעלת בית מלון גבוה בהשוואה לאחזקת נכס מניב, לאור התנודתיות בענף התיירות הקשורה במחזוריות הכלכלית ובאירועים אקסוגניים וכן חשיפה אינהרנטית לעונתיות. לצד זאת, להערכת מידרוג המלון מאופיין במיצוב נכסי גבוה בשל מיקומו באזור מרכזי, השתייכותו לרשת בינלאומית והיותו מלון חדש יחסית. החל משנת 2022 עם התפוגגות השלכות משבר הקורונה החברה דיווחה על שיפור משמעותי בשיעורי התפוסה ובהכנסות המלון. הרווח הגולמי לפני פחת הסתכם בכ- 22.4 מ' דולר ב- 12 החודשים עד ליום 30.09.2024 בהשוואה לכ- 21.9 מ' דולר בשנת 2023, כ- 16.5 מ' דולר בשנת 2022, כ- 8.2 מ' דולר בשנת 2021 והפסד לא מהותי בשנת 2020. שיעור התפוסה הממוצע בתקופה ינואר-ספטמבר 2024 עמד כ- 89.5%, בהשוואה לכ- 90.3% בתקופה המקבילה אשתקד ולכ- 90.6% בשנת 2023 במלואה.

יציבות ברמת המינוף הגבוהה של החברה לצד שיפור ב- NOI ועלייה בהוצאות המימון; יחסי הכיסוי נותרים איטיים

על פי תחזית הבסיס של מידרוג, סך NOI מנכסים מניבים צפוי לנוע בטווח של 58-62 מ' דולר בשנה בשנים 2024-2025, בהשוואה לסך של כ- 55 מ' דולר בשנת 2023 וכ- 52 מ' דולר בשנת 2022. הגידול בשנת 2023 נובע בעיקר משיפור ברווחיות המלון ומהנבה של שנה מלאה של הנכס המשמש כמקלט לחסרי בית החל מחודש מאי 2022. הגידול בתקופת התחזית נובע מעליית דמי שכירות בחלק מהנכסים הקיימים ורכישת נכסים חדשים בשנת 2025. הוצאות הריבית של החברה הושפעו מעליות הריבית הפדרלית בארה"ב לאור כך שעל פי אומדן של מידרוג, שיעור של כ- 73% מהחוב הבנקאי של החברה הינו בריבית משתנה (בחלק מההלוואות קיימת תקרה המגבילה את שיעור הריבית המקסימלי). הוצאות הריבית בגין הלוואות בנקאיות ואג"ח הסתכמו בכ- 65 מ' דולר ב- 12 החודשים עד ליום 30.09.2024 בהשוואה לכ- 60 מ' דולר וכ- 52 מ' דולר בשנים 2023 ו- 2022 בהתאמה. בהתאם לכך, FFO על פי תחזית הבסיס של מידרוג צפוי לשמור על יציבות ולנוע בטווח של 13-18 מ' דולר לשנה, בהשוואה לכ- 14 מ' דולר ב- 12 החודשים עד ליום 30.09.2024, וכ- 15 מ' דולר בכל אחת מהשנים 2023 ו- 2022. טווח ה- FFO בשנות התחזית מושפע בעיקר מיכולת החברה להוזיל את עלויות הריבית, כך בתרחיש של מחזורי הלוואות בנקאיות בריבית נמוכה יותר תוך גידול ב- NOI מעליית דמי שכירות ורכישת נכסים חדשים, ה- FFO צפוי להגיע לטווח העליון שצוין. יחס הכיסוי חוב נטו ל- FFO צפוי להיוותר איטי ביחס לדירוג ולנוע בשנים 2024-2025 בטווח של 45-55 שנים. לאור FFO צר יחסית להיקף החוב, יחס הכיסוי עלול להיות תנודתי ויש בכך להעיב על המיצוב הפיננסי של החברה. יחס חוב נטו ל- CAP נטו עמד על כ- 68.9% ביום 30.09.2024 לעומת כ- 70.3% ביום 30.09.2023. בהתאם לתרחיש הבסיס של מידרוג המניח בין היתר ירידת שווי בחלק מהנכסים, השקעות חדשות וחלוקת דיבידנדים שהחלה בשנה החולפת וצפויה להמשיך בכך, יחס זה צפוי לשמור על רמתו בטווח הבינוני.

גמישות פיננסית חלשה לאור נכסים משועבדים לצד ניהול נזילות הולם

נכון ליום 30.09.2024 כ- 99% מנכסי החברה משועבדים לטובת הלוואות בכירות, עם יחס חוב מובטח לנדל"ן להשקעה (כולל המלון) בשיעור של כ- 68%. החברה מדווחת על עמידה באמות מידה פיננסיות בקשר עם ההלוואות המובטחות בנכסים. לחברה חלויות קרן אג"ח של כ- 13 מ' דולר בכל אחת מהשנים 2025 ו- 2026. יתרת הנזילות (ללא מזומנים מוגבלים) של החברה ליום 30.09.2024 הינה כ- 40 מ' דולר. לאחר תאריך המאזן שוחררה מנאמנות יתרת הנפקת אג"ח סדרה ח' בסך כ- 36 מ' דולר ונפרעו אג"ח סדרה ג' בסך כ- 19 מ' דולר ואג"ח סדרה ו' בסך כ- 27 מ' דולר. FFO ב- 12 החודשים הקרובים צפוי לנוע בטווח של 13-18 מ' דולר. מידרוג צופה כי התזרים השיורי של החברה, קרי התזרים נטו הנובע מהנכסים לאחר שירות החוב בגינם ולאחר השקעות שוטפת ישתפר ויתרום לגמישות הפיננסית של החברה ולניהול הנזילות. לאורך זמן החברה מציגה נגישות טובה למקורות מימון. ליום 30.09.2024 החברה עומדת באמות המידה של האג"ח במרחק מספק.

שיקולים נוספים לדירוג

מידרוג הביאה בחשבון לשלילה תזרים תפעולי צר המוביל ליחסי כיסוי איטיים ותנודתיים ותלות גבוהה במימונים מחדש של הלוואות בנקאיות בסך כ- 208.5 מ' דולר ב- 12 החודשים הקרובים נכון ליום 30.09.2024. מנגד, מידרוג הביאה בחשבון לחיוב נגישות טובה של החברה לבנקים ושוק ההון באופן התורם להשלמת מימונים מחדש בהצלחה במהלך העסקים השוטף.

שיקולי ESG

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי בעת הערכת איכות האשראי של החברות. במקרה של MDG, שיקולי ESG בעיקר במישור הסיכונים החברתיים נושאים השפעה בינונית על סיכון האשראי של החברה. אלו כוללים להערכת מידרוג סיכוני מוניטין בהיבט של קשרי לקוחות, סיכוני בטיחות, וכן מגמות דמוגרפיות ותרבותיות המשפיעות על הביקושים. מגזר הדיור המוגן בחברה מתבסס על מוניטין בתי הדיור המוגן המנוהלים על ידי חברה קשורה לחברה והחברה חשופה ליציבות פעילות של החברה הקשורה מבחינה עסקית ופיננסית. להערכת מידרוג, לקבוצת MDG ניסיון ממושך בניהול והפעלה של בתי דיור מוגן באזורי פעילותה, המהווה גורם ממתן סיכון. שיקולים סביבתיים כוללים להערכת מידרוג חשיפה לסיכוני אקלים באזורי פעילות החברה. בשל סיכונים סביבתיים אלה, להערכת מידרוג, החברה עלולה להידרש להוצאות תחזוקה בלתי צפויות בנכסים. עם זאת יש לציין כי החברה רוכשת ביטוחים לכיסוי נזקים גם כנגד אסונות טבע, ולרבות אובדן הכנסות, וזהו גורם ממתן. סיכוני ממשל תאגידי כוללים ניהול נזילות חלש מידי המקבל ביטוי בדירוג החברה.