דני גיגי, מנהל מקצועי יעוץ פנסיוני בנק הפועלים

15/12/2024

הטבות המס בהפקדות לחיסכון פנסיוני / צילום: Dreamstime.

הטבות המס בהפקדות לחיסכון פנסיוני / צילום: Dreamstime.סיום שנת 2024 בפתח, שנה מאתגרת, בעיקר למגזר העצמאים ובעלי עסקים.

החודש ,צפוי כי רבים מהעצמאים יבצעו את הפקדותיהם לחיסכון הפנסיוני.

ולקרנות ההשתלמות במטרה לנצל את הטבות המס ובהתאם להנחיות יועצי המס והיועצים הפנסיוניים.

חשוב תחילה להבהיר כי הטבות המס הנדיבות הן לא מטרת החיסכון ,אלא אמצעי המוענק על ידי המדינה לעידוד החיסכון לגיל פרישה.

מטרת החיסכון הפנסיוני היא יצירת הגנה ומקורות הכנסה ביציאה לפנסיה ובמקרים של אובדן הכנסה כתוצאה מנכות ואו פטירה חלילה.

לפיכך, רצוי שכל עצמאי יגדיר לו קצבת מטרה שתשמר את רמת חייו וחיי משפחתו במקרים שצוינו,

ההתבססות רק על הטבות המס עלול לפגוע בחיסכון לגיל פרישה, מאחר שההכנסות בד"כ אינן עקביות.

גם התבססות על ההפקדות הנמוכות הנגזרות מחוק פנסיה חובה לעצמאים אין בו כדי להבטיח פנסיה ראויה ואו כסויים ביטוחים העונים על צרכי המשפחה.

בפני כל עצמאי עומדות מספר חלופות הפקדה:

1. הפקדה על פי הטבות המס.

2. הפקדה על פי חוק פנסיה חובה.

3. הפקדה על פי הגדרת קצבת מטרה.

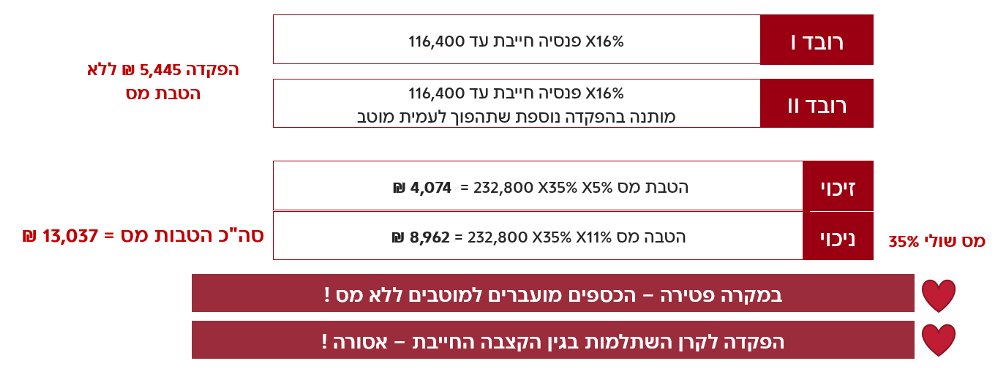

הטבות המס בשלב ההפקדה המוענקות לחיסכון הפנסיוני, מוענקות בדרך של:

ניכוי - הקטנת ההכנסה החייבת במס ובביטוח לאומי, גובה ההטבה תלוי במס השולי (הוצאה מוכרת) -הטבה רגרסיבית.

זיכוי - "החזר מס"-הקטנת סכום המס בשיעור 35% מההפקדה ועד לתקרות.

חשוב להדגיש כי על מנת לשמר את הכסויים הביטוחים בקרנות הפנסיה רצוי להפקיד מידי חודש ולבצע השלמה בסוף שנה.

הטבות המס -"עמית מוטב"

"עמית מוטב" - עמית המפקיד 16% מהשכר הממוצע במשק (12,536) כ-24,069 ש״ח בשנת 2024

|

סוג ההטבה |

שיעור |

תקרת ההכנסה |

הפקדה מרבית |

הטבת המס* |

|

חיסכון לקבלת זיכוי |

5.5% |

232800 |

12804 |

4481

|

|

חיסכון לקבלת ניכוי |

11% |

232800 |

25608 |

12035 |

|

סה"כ |

16.5% |

232800 |

38412 |

16516 |

|

בנוסף יש להפקיד 4863 שח שאינן מזכות בהטבות מס ובסה"כ 43275 |

||||

|

מס שולי 47%* |

||||

בהנחה שלא ניצל הטבת מס בגין רכישת אכע.

יחיד שניצל הטבה לאכע מקבל זיכוי בשיעור 5% במקום 5.5%.

הטבת מס בגין רכישת אכע

עצמאי זכאי לחסוך עד 3.5% מהכנסתו עד לתקרה של 2.5 שכר ממוצע במשק כ-31,340, דהיינו הוצאה של כ-13,163 בשנת 2024 וליהנות מניכוי מס .

העצמאי במקרה זה יהנה מזיכוי בשיעור 5% בלבד ,דהיינו שיעור ההפקדה יעמוד על 16% ולא 16.5%

כמה להפקיד על פי חוק פנסיה חובה לעצמאים?

|

הכנסה

|

שיעור |

בש״ח לחודש |

בש״ח לשנה |

|

עד מחצית שכר ממוצע במשק-6,268 |

4.45% |

282 |

3,384 |

|

6,268-12,536 |

12.55% |

787 |

9,439 |

|

סה"כ 12,536 |

8.5% |

1069 |

12,786 |

כל עצמאי שחל עליו חוק פנסיה חובה שהכנסתו מעל שכר ממוצע במשק 12,536.

150,432 (בשנת 2024) חייב להפקיד השנה לפחות 12,786 שח.

לסיכום כמה להפקיד?

כאמור בפני כל עצמאי 3 חלופות הפקדה.

לפי חוק פנסיה חובה - הפנסיה בגיל הפרישה תהיה מאוד נמוכה.

בהתאם להטבות המס - חוסר ודאות ועקביות בהכנסות ובהפקדות.

בהתאמה לצורך - הגדרת קצבת מטרה לגיל פרישה וביצוע ההפקדות בהתאם.

*** הטבות המס לעמית שאינו מוטב, כלומר, מפקיד לחיסכון בפנסיה גמל או ביטוח פחות מ-24,069 ש״ח

|

סוג ההטבה |

שיעור |

תקרת הכנסה |

תקרת הפקדה |

הטבת המס |

|

חיסכון לקבלת זיכוי |

5.5% X |

164,400 ₪ |

9,042 ₪ |

3,165 ₪ (35%) |

|

חיסכון לקבלת ניכוי |

11% X |

18,084 ₪ |

9,042 ₪ (50%) |

|

|

סה"כ |

16.5% |

27,126₪ |

12,207 (45%) ₪ |

הטבות מס לפנסיונר

פנסיונר המקבל פנסיה חייבת במס רשאי להפקיד לחיסכון פנסיוני במעמד עצמאי כאילו הוא עצמאי: ההפקדה המירבית להטבות מס כ-42,693 ש״ח.

!!! חשוב לדעת!! פנסיונר המפקיד להטבות המס גם נהנה מהטבות מס בהתאם ליקרות וגם ניתן להעביר לדור הבא (במקרה פטירה חלילה) בפטור ממס!

ומה באשר למוצר הפופולרי בקרב העצמאים-קרנות השתלמות?

3 חלופות הפקדה:

מסלול ההפקדה שעור ההפקדה תקרת הכנסה הפקדה הטבת במס שולי 47%

קבלת הטבות מס: 4.5% 293,307 13,203 6,205

מסלול פטור ממס רווחי הון (ללא קשר להכנסה): 20,520

מסלול הפקדה מעבר ל-20,520 ש״ח - נהנה מדחיית מס.

הבהרות:

1. אין תקרה להפקדה של עצמאי לקרן השתלמות.

2. הפקדה של 20,520 בשנת 2024 פטורה ממס רווחי הון "התקרה המוטבת".

3. גם הטבת ניכוי במס, גם פטור ממס רווחי הון וגם דחית מס בגין הפקדות מעל לתקרה המוטבת.

4. עצמאי שיש לו גם הכנסה כשכיר יכול ליהנות משתי תקרות פטור בגין הפקדותיו לקרנות השתלמות:

תקרת פטור כעצמאי - 20,520.

תקרת פטור כשכיר - 18,854.

חשוב לבצע את ההפקדות לפני 31.12.2024 על מנת שלא יגלשו לשנת המס הבאה.