עמי גינזבורג

22/12/2024

וורן באפט, איור: פאנדר

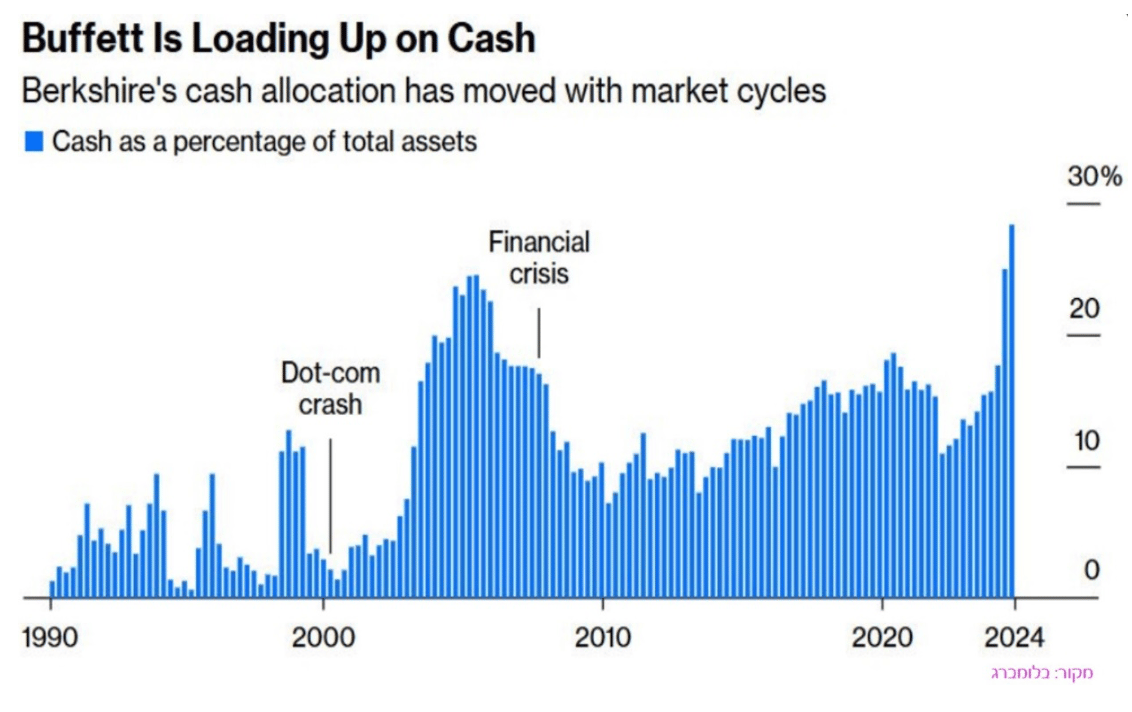

וורן באפט, איור: פאנדרלכל מי שמתלבט בימים אלו מה לעשות עם תיק ההשקעות שלו מומלץ להסתכל היטב בגרף המצורף כאן. הוא מראה את שיעור המזומן שמחזיקה חברת ברקשייר האת'וואיי מתוך סך נכסיה. ברקשייר נשלטת ומנוהלת על ידי גדול המשקיעים של דורנו, וורן באפט בן ה-94. כלומר, ההחלטה להגדיל את היקף המזומן בחברה היא שלו. וכאשר באפט עושה משהו שנראה מנוגד למעשיהם של שאר המשקיעים – כדאי מאוד לשים לכך לב.

אז מה בעצם רואים בגרף הזה? רואים שהיקף המזומן שמחזיקה ברקשייר הגיע לאחרונה לכמעט 30% מכלל נכסיה. זה שיא של כ-34 שנים.

לשם השוואה, ערב פיצוץ בועת הסאבפריים ב-2007 נע שיעור המזומן של ברקשייר סביב 20%-25%. ערב פיצוץ בועת הדוט.קום בשנת 2000 שיעור המזומן של באפט היה נמוך מ-10%.

באפט אמנם ידוע כמי שדבק בכלל שאומר כי רצוי שלא לתזמן את שוק המניות. "כאשר אני משקיע בחברה לאחר בדיקה מעמיקה אני עושה זאת מתוך הנחה שזה כדאי גם אם שוק המניות יהיה סגור ל-10 שנים", אמר פעם.

אבל לבאפט יש עוד משפט שרצוי לזכור: "אנחנו משתדלים להיות פחדנים כשכולם תאבי בצע, ותאבי בצע כשכולם פחדנים". המשפט הזה בעצם אומר שבעתות בהן שוק המניות מתקרב לנקודת קיצון – למעלה או למטה – זה הזמן הטוב, אולי גם היחיד, שמותר וכדאי לתזמן אותו. למה? משום שמרווח הטעות במקרים כאלה עשוי להיות קטן יחסית.

ברקשייר נמצאת בתנופת מכירות כבר 9 רבעונים ברציפות. כלומר, היא מוכרת מניות בהיקף כספי יותר משהיא קונה. זהו סימן לכך שבאפט מתקשה למצוא עבור ברקשייר השקעות איכותיות מספיק.

ב-2022 שהיתה שנה של נפילה חזקה בשוק המניות האמריקאי, באפט דווקא היה עסוק בקניות. היקף המזומן של ברקשייר הצטמצם אז לכ-10% מנכסיה. מאז הוא נמצא בתהליך של מימוש נכסים וצבירת מזומן. במהלך הרבעון השלישי של 24' תפח היקף המזומן של ברקשייר מ-271 מיליארד דולר ל-320 מיליארד דולר. למעשה, היקף המזומן של ברקשייר כמעט והוכפל תוך 3 רבעונים. וזה עוד לפני המכירות שהוא ככל הנראה ביצע במהלך הרבעון הרביעי של 24'.

רוב הכסף הזה (288 מיליארד דולר) חונה בשטרי אוצר אמריקאיים לטווח קצר. אלו ניירות נזילים מאוד שמניבים תשואה של כ-4% בשנה.

במהלך הרבעונים האחרונים צמצם באפט החזקות בכמה מהשקעות הדגל שלו. הוא מכר בתוך כשנתיים כשני שליש ממניות חברת אפל שהחזיקה ברקשייר, מכר מניות בבנק אוף אמריקה וברשת חנויות הקוסמטיקה Ulta.

צייד המניות הקשיש ממתין להזדמנות

היחס של באפט לאפל מזכיר נשכחות מטעות אחת, נדירה יחסית, שביצע באפט בעבר. בתקופת בועת הדוט.קום של השנים 95-2000 התנפח המחיר של חברות אמריקאיות רבות, שלא בהכרח שייכות לעולם הטכנולוגיה. אחת מהן היא קוקה קולה, חברה שבאפט לא רק היה מושקע בה לאורך עשרות שנים אלא גם ישב בדירקטוריון שלה.

לקראת שיאה של הבועה ההיא התנפחה מניית קוקה קולה למחוזות שמיימיים. היא נסחרה אז סביב מכפיל רווח 40, שמתאים בעיקר לחברות טכנולוגיה שמייצרות צמיחה דו ספרתית בהכנסות לאורך זמן. קוקה קולה כבר היתה אז חברת ענק, והסיכוי שהיא תציג שיעורי צמיחה כאלו למשך כמה שנים היה קלוש. באפט נשאל אז למה הוא לא מוכר מניות והשיב שהוא לא רואה טעם לתזמן את השוק ושקוקה קולה היא חברה מצוינת.

לימים הוא יודה שזו הייתה טעות מצידו. מניית קוקה קולה שהגיעה למחיר של 43 דולר באמצע 98' איבדה בתוך 5 שנים 50% מערכה. היא חזרה למחיר הזה רק בשנת 2013. כיום נסחרת קוקה קולה במחיר של 63 דולר. כלומר התשואה עליה על פני 26 שנים, כולל דיווידנדים שהיא חילקה, מסתכמת בפחות מ-5% לשנה.

אצל אפל – החברה בעלת שווי השוק הגדול בעולם כיום – המצב נראה לא שונה בהרבה. מניית אפל נסחרת סביב 250 דולר. הרווח למניה של החברה הסתכם ב-6.1 דולר ב-4 הרבעונים האחרונים. מכפיל הרווח שלפיו היא נסחרת עומד כיום על יותר מ-40.

אפל היא אמנם חברת טכנולוגיה, אבל הגודל שלה כבר מקשה עליה לצמוח במהירות. האנליסטים שמסקרים אותה מצפים שהכנסותיה יצמחו ב-2025 ב-6% (ל-414 מיליארד דולר) וב-2026 ב-8% (ל-448 מיליארד דולר). הרווח אמור לצמוח מעט מהר יותר. האם חברה שצומחת בקצבים כאלו ראויה להיסחר במכפיל 40? באפט סבור כנראה שלא.

באפט יושב על הררי מזומן כי הוא יודע שהזדמנויות ההשקעה היום אינן טובות כל כך. המחירים יקרים מדי, והאופטימיות של המשקיעים מפריעה להם לראות את הסיכונים.

הוא גם יודע שהשווקים הם קפריזיים ויכולים להשתנות במהירות. וכשיגיע המשבר, מי שמחזיק במזומן הופך להיות המלך.

בשנת 2009, חודשים ספורים לאחר המשבר הפיננסי האדיר שמחק חלק ניכר מתעשיית הפיננסים השקיע באפט 5 מיליארד דולר בבנק השקעות גולדמן סאקס. השקעה זו הניבה לו לימים רווח של כ-3 מיליארד דולר. באפט הניח שההתמחויות הייחודיות של גולדמן יחזרו להיות רלוונטיות כאשר השווקים יתייצבו. הוא ניצל את העובדה הזו כדי להשקיע בה במחיר נוח במיוחד.

ב-2011 הוא השקיע 5 מיליארד דולר בבנק אוף אמריקה באמצעות מניות בכורה. הבנק נזקק אז לחיזוק ההון שלו כדי להתגבר על הטלטלות שאחזו את מערכת הבנקאות האירופית בעקבות חדלות הפרעון של יוון והקשיים של מדינות נוספות באירופה (משבר מדינות PIIGS). גם ההשקעה הזו הניבה לו לימים רווח גדול.

כעת הוא שב ומתחמש במזומן ומקטין את החזקותיו במניות. כי כשכולם תאבי בצע – הוא משתדל, גם בגילו המופלג, להיות זהיר ופחדן.