מורן שקד

29/12/2024

מידרוג מעלה דירוג לאפריקה ישראל מגורים מ- A2 ל- A1 ושינוי אופק הדירוג מחיובי ליציב / צילום: Dreamstime

מידרוג מעלה דירוג לאפריקה ישראל מגורים מ- A2 ל- A1 ושינוי אופק הדירוג מחיובי ליציב / צילום: Dreamstimeאפריקה ישראל מגורים בע"מ

|

דירוג מנפיק |

A1.il |

אופק דירוג: יציב |

|

דירוג סדרות ד', ה' |

A1.il |

אופק דירוג: יציב |

|

דירוג נע"מ סדרה 3 |

P-1.il |

- |

מידרוג מעלה את דירוג המנפיק ואת דירוג אגרות החוב (סדרות ד' ו-ה') שהנפיקה אפריקה ישראל מגורים בע"מ (להלן: "החברה") מ-A2.il ל-A1.il ושינוי אופק הדירוג מחיובי ליציב. העלאת הדירוג משקפת את השיפור בפרופיל הפיננסי של החברה, לאור ירידה מתמשכת ביחס המינוף, יחס כיסוי ריבית בולט לחיוב יחסית, וזאת לצד רווחיות גבוהה וטרק רקורד חזק ומבוסס יחסית לענף. כמו כן, מידרוג מאשרת דירוג ז"ק P-1.il לנע"מ סדרה 3 שהנפיקה החברה בסך של עד 100 מ' ₪.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ד' |

1142645 |

A1.il |

יציב |

31.3.2025 |

|

ה' |

1162825 |

A1.il |

יציב |

31.3.2027 |

|

נע"מ 3 |

1205194 |

P-1.il |

- |

28.03.2025 |

שיקולים עיקריים לדירוג

תנודתיות ואי וודאות גבוהות צפויות ללוות את הענף גם בשנה הקרובה ברקע הריבית הגבוהה והשלכות המלחמה על הביקוש וההיצע בענף. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחת האוכלוסייה ועל ביקוש מצד משקיעים לצורך השכרה. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך של המקרקעין, המעלה חשיפה לסיכון ביקוש ומחיר. בשלושת החודשים אוגוסט-אוקטובר 2024 חלה עלייה של 43.2% במספר הדירות החדשות שנמכרו בישראל בהשוואה לתקופה המקבילה אשתקד. עם זאת, מגמת ההתחזקות במכירות של דירות חדשות נחלשה, והמכירות בחודשים אוגוסט-אוקטובר משקפות ירידה של 20.3% בהיקף העסקאות בהשוואה לשלושת החודשים שקדמו להם. העלייה בהיקף המכירות של דירות חדשות מאז תחילת השנה נובעת מחולשת המכירות שאפיינה את שנת 2023 בשל עליות הריבית באותה שנה וכן היא נתמכת במבצעי תשלומים מצד יזמים, והיא הובילה לעלייה מחודשת במדד מחירי הדירות של הלמ"ס, זאת ברקע גם חולשה בהיקף התחלות הבנייה והתארכות משך השלמת הפרויקטים בשל מחסור בעובדים. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים באשר לקצב ביצוע הפרויקטים לתקופת המכירות ולעלויות הפרויקטים.

תמהיל מגוון של פרויקטים לצד פיזור גיאוגרפי וצבר יח"ד משמעותי הנשען בעיקר על עסקאות התחדשות עירונית. הפרופיל העסקי של החברה בולט לחיוב לרמת הדירוג לאור היקף פעילות רחב ומפוזר גיאוגרפית, ושיעורי מכירות גבוהים יחסית לשיעורי ביצוע. למועד זה, לחברה כ- 24 פרויקטים בביצוע או שהקמתם צפויה להתחיל בקרוב הכוללים כ- 2,668 יח"ד חלק החברה. בתוך כך, לחברה חשיפה גבוהה לשלושה פרויקטים גדולים, סומייל דרום, סומייל צפון וגבעת שמואל. לחברה מלאי נוסף של כ- 6,780 יח"ד, כשני שליש מכך בעסקאות התחדשות עירונית, חלקן הגדול עם שיעור גבוה של חתימות דיירים. עיקר הפרויקטים בהתחדשות עירונית מצויים בשלבים מוקדמים ואינם מגולמים בתרחיש הבסיס של מידרוג.

היקף הפעילות מייזום צפוי לגדול בשנים 2025-2026 לאור התקדמות בשיעור הביצוע לצד הבשלתם של פרויקטים משמעותיים שייכנסו לביצוע. החברה הציגה עלייה בהיקף החוזים החדשים ב-9 החודשים הראשונים לשנת 2024 שהסתכמו ב- 320 חוזים וזאת בהשוואה ל-185 בתקופה המקבילה אשתקד. עם זאת היקפים אלו עדיין נמוכים יחסית בהשוואה לשנים 2022 ו- 2021 בהן החברה מכרה 752 ו- 908 יח"ד, בהתאמה, והכנסות החברה בשנה הקרובה נסמכות במידה רבה על המכירות הגבוהות באותן שנים. על פי תרחיש הבסיס של מידרוג, הכנסות החברה מפעילות יזום בשנת 2024 צפויות לעמוד על כ- 1,000 מ' ₪. התקדמות בפרויקטים בביצוע בהינתן שיעורי המכירה הגבוהים וכניסה של פרויקטים בתכנון עם תרחיש רגישות למועדי הביצוע, צפויים להוביל לגידול בהיקף ההכנסות בשנים 2025-2026 לטווח של 1,200-1,500 אשר בולט לחיוב לרמת הדירוג.

הרווחיות הגבוהה צפויה להישמר. החברה הציגה רווחיות גולמית ממוצעת בשנים 2018-2021 של כ-16% ואילו בשנים 2022-2024 עלה שיעור הרווח הגולמי לכ- 23%, בשל העלייה החדה במחירי הדירות ותמהיל הפרויקטים. עפ"י תרחיש הבסיס של מידרוג, החברה צפויה לשמור על שיעור רווח להכנסות גבוה יחסית בשנים 2025-2026, בטווח של 25%-23%, בשל תמהיל הפרויקטים. יחס EBIT מותאם להוצאות מימון מותאמות צפוי לעמוד בטווח 3.0-3.5 בהשוואה ל- 3.5 במהלך 12 חודשים שהסתיימו ב- 30.09.2024 ו- 4.2 עבור שנת 2023. העלייה בריבית הפריים, המשפיעה על כמחצית החוב הפיננסי של החברה, מותנה מצד הירידה ברמת החוב בשנתיים האחרונות ומהשיפור ברווחיות. בתרחיש הבסיס, המשך גידול הרווח לצד גידול בחוב הפיננסי צפויים לשמר/לשפר את היחס.

החברה צפויה לשמור על מינוף מותאם מתון יחסית אשר תומך בפרופיל הפיננסי. יחס חוב נטו ל-CAP נטו ליום 30.09.2024 לפני איחוד כלולות עמד על כ-41%, לעומת כ- 43% ליום 30.09.2023. שיעור המינוף של החברה השתפר בשל התקדמות הפרויקטים והכרה ברווחים שהובילו לירידה בחוב הפיננסי לצד השקעת הון מניות על ידי כלל ביטוח, זאת למול רכישת קרקעות חדשות במהלך שנת 2024. בהתאם לתרחיש הבסיס של מידרוג, שיעור המינוף המותאם אשר כולל איחוד כלולות צפוי לעמוד בטווח הקצר-בינוני בטווח של 51%-49% בהשוואה לשיעור מותאם של כ- 48% ליום 30.09.2024, כאשר הגידול צפוי בעיקר בשל הנחה לגידול בחוב פיננסי נטו שיממן השקעות הון עצמי בפרויקטים בביצוע ובתכנון ורכישת קרקעות חדשות. יחס זה בולט לחיוב לרמת הדירוג.

ניהול נזילות שמרני יחסית ותאבון עסקי מתון-בינוני לצד חלוקת דיבידנדים עקבית בהיקף משמעותי. לצד שיפור ביחסי המינוף, המדיניות הפיננסית של החברה מתבטאת לאורך שנים בשמירה על יתרות נזילות הולמות ביחס לצורכי החוב. כמו כן, בשנת 2021 החברה אימצה מדיניות חלוקה של 50% מהרווח הנקי לבעלי המניות בחברה. להערכת מידרוג, החברה צפויה להמשיך בחלוקה בשנים הבאות בהיקפים משמעותיים ומנגד, מידרוג אינה צופה פגיעה משמעותית בנזילות או גידול בתיאבון העסקי.

תרחיש הבסיס של מידרוג כולל, בין היתר איחוד חלקה היחסי של החברה בחוב חברות מוחזקות המטופלות בשיטת השווי המאזני, תזרים צפוי בגין שחרור עודפים בפרויקטים בביצוע ובתכנון והמשך השקעות הון עצמי בפרויקטים, פירעונות חוב בהתאם ללוחות הסילוקין, גיוס חוב אג"ח, רכישת קרקעות וחלוקת דיבידנדים בהתאם למדיניות החברה. במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות המתייחסים להיקפי מכירות, עלויות הביצוע וקצב ביצוע בפרויקטים.

שיקולים נוספים לדירוג

דירוג החברה הושפע לחיוב ממיצובה כחברה מובילה לאורך השנים בענף הייזום למגורים בישראל, בעלת היקפים משמעותיים של פרויקטים בפריסה רחבה, לרבות בניית שכונות מגורים שלמות, באופן התומך בפרופיל הסיכון, יחד עם ותק וניסיון החברה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי החברה תשמור על יציבות תזרימית מפעילות הייזום וכן על יחסי מינוף בולטים לחיוב ויתרות נזילות מספקות לשירות החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור מתמשך ברמת המינוף וביחסי הכיסוי לצד עלייה בהיקפי הפעילות.

גורמים אשר יכולים להוביל להורדת הדירוג:

היחלשות בהיקף המכירות של החברה והיקף ההכנסות והרווחיות.

פגיעה באיתנות ו/או בנזילות החברה, בין היתר, כתוצאה מחלוקת דיבידנדים מעבר להערכות מידרוג.

הרעה משמעותית בסביבת פעילות החברה.

אפריקה ישראל מגורים בע"מ (מאוחד)* - נתונים עיקריים, במיליוני ₪

|

|

30.09.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

31.12.2019 |

|

סך הכנסות מפעילות ייזום (LTM) |

931 |

1,079 |

963 |

1,114 |

1,343 |

1,303 |

|

שיעור רווח גולמי מותאם |

23.8% |

21.9% |

23.0% |

17.7% |

14.7% |

16.1% |

|

חוב פיננסי |

1,727 |

1,511 |

1,677 |

2,300 |

2,251 |

1,994 |

|

חוב פיננסי נטו |

1,307 |

1,170 |

1,318 |

1,873 |

1,933 |

1,758 |

|

חוב נטו ל-CAP נטו |

41.2% |

42.9% |

48.0% |

59.0% |

61.9% |

61.3% |

|

EBIT מותאם להוצאות מימון |

3.5 |

4.2 |

2.3 |

2.7 |

2.5 |

3.1 |

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, דצמבר 2024"

*לפני התאמות מידרוג לאיחוד יחסי של חברות כלולות

פירוט השיקולים העיקריים לדירוג

מאפייני ענף הייזום למגורים בישראל משליכים לשלילה על יציבות סביבת הפעילות, אשר מאוימת בטווח הקצר והבינוני בשל הריבית הגבוהה והשלכות המלחמה

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המדינה. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור בשל הליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של היקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 7 החלטות של הבנק המרכזי - האחרונה שבהן ב-25 בנובמבר 2024. בחודש אוקטובר 2024 בנק ישראל עדכן מטה את תחזית צמיחת התוצר לשנת 2024 ל- 0.5%, חלף תחזית מחודש יולי של 1.5%, ובשנת 2025 ל-3.8% חלף 4.2%. עדכון תחזית הצמיחה כלפי מטה בתחזית העדכנית נובע מנתוני הצמיחה הנמוכים במחצית הראשונה של לשנת 2024 ומהשפעות ההסלמה הביטחונית האחרונה על הפעילות במשק. העדכון משקף עצימות מלחמה גבוהה יותר בתחילת 2025 ודחיית ההתאוששות ההדרגתית בפעילות למחצית השנייה. הבנק המרכזי מדגיש את מגבלות ההיצע במשק המקומי כגורם מגביל בצמיחת המשק, ובמידה רבה המחסור בעובדים בענף הבנייה. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 צפויה לעמוד על 3.8% (לעומת 3.0% בתחזית מיולי) ואילו במהלך שנת 2025 היא צפויה להתמתן ל- 2.8% (ללא שינוי מתחזית קודמת) – קרוב למרכז טווח היעד. שוק העבודה נותר הדוק לאור ההיצע בשוק העבודה בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחבה אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, צפוי לעמוד על 4.0% בשנת 2024 ו- 3.2% בשנת 2025. הבנק המרכזי מעריך כי הריבית בישראל צפויה לעמוד על 4.5% ברבעון השלישי של שנת 2025.

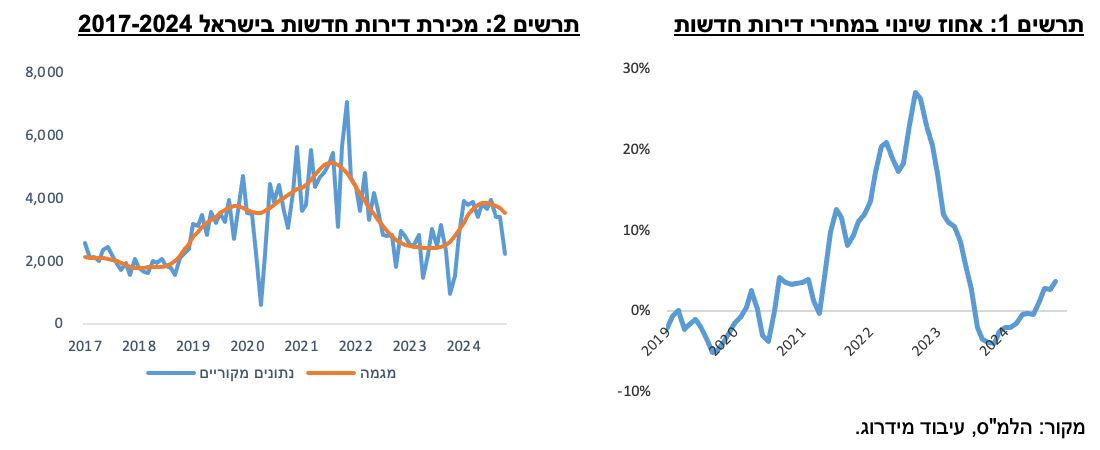

לאור עליית הריבית, עדכון שיעור מס הרכישה וכן ברקע עליות חדות במחירי הדירות בשנים האחרונות, במהלך המחצית השנייה של שנת 2022 החלה היחלשות בהיקף העסקאות בשוק המגורים ובתוך כך ירידה במכירה של דירות חדשות בשל הפגיעה ביכולת הקנייה של הרוכשים. מלחמת "חרבות ברזל" שפרצה בחודש אוקטובר 2023 הובילה לבלימה חדה בהיקף רכישת דירות בחודשים אוקטובר-נובמבר 2023. מאז דצמבר 2023 ניכרת התאוששות בהיקף העסקאות, בעיקר ברכישת דירות חדשות, כאשר עפ"י נתוני הלמ"ס , נתוני המגמה של סך הדירות החדשות שנמכרו מצביעים כי מחודש אוגוסט 2021 ועד מרץ 2023 נצפתה ירידה חודשית ממוצעת של 3.6% היקף הרכישות של דירות חדשות ואילו מאפריל 2023 ועד מאי 2024 נצפתה עלייה בקצב של 3.5% בממוצע לחודש. החל מיוני 2024 המגמה חוזרת לירידה של 2.0% בממוצע בסך הדירות החדשות שנמכרו. הגידול במכירות הדירות החדשות נתמך בשיפור תנאי הרכישה לרוכשי דירות באמצעות מבצעי מימון, במסגרתם עיקר התשלום בגין הדירה משולם עם מסירת הדירה (כדוגמת 20/80) או שהיזם נושא במימון התשלומים לרכישת הדירה עד מסירתה (הלוואות קבלן). מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם עליה של 6.7% בחודשים ספטמבר-אוקטובר 2024 לעומת ספטמבר-אוקטובר 2023. מדד מחירי הדירות החדשות בלבד רשם עלייה בשיעור של 3.6% בין תקופות אלה. מגמת העלייה במחירי כלל הדירות נרשמה בכל אחד מהחודשים האחרונים.

בצד ההיצע, על פי נתוני הלמ"ס, מלאי הדירות החדשות למכירה עמד על כ- 69.7 אלפי יח"ד בסוף חודש אוקטובר 2024, ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תמכרנה) הינו 19.6 חודשים, כ-31.4% מהמלאי למכירה נמצא במחוז תל אביב וכ- 24.7% במחוז המרכז. בהשוואה לאוקטובר אשתקד, חל גידול של 13.2% במלאי הדירות שנותרו למכירה אולם הוא נותר יציב בהשוואה לחודש הקודם. על פי נתוני הלמ"ס, מספר התחלות הבנייה של דירות הסתכם בכ- 58.5 אלף יח"ד ב-12 החודשים שהסתיימו בספטמבר 2024, ירידה של 9.7% בהשוואה ל-12 החודשים הקודמים. ברבעון השלישי לשנת 2024 נרשמה ירידה של 9.5% במספר התחלות הבנייה בהשוואה לרבעון השלישי אשתקד. בהיבט התפעולי, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, חלה פגיעה במשך זמן הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם וכן גידול בעלויות מימון שכר דירה לדיירים בפרויקטים של התחדשות עירונית. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על יזמי הנדל"ן שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ועל יחס כיסוי הריבית בפרט.

היקף ההכנסות במגמת גידול לאור עליית הצבר בתכנון ושיעורי שיווק גבוהים בפרויקטים בביצוע ובתכנון לצד צבר עתידי נרחב המבוסס בחלקו הגדול על פרויקטי התחדשות עירונית

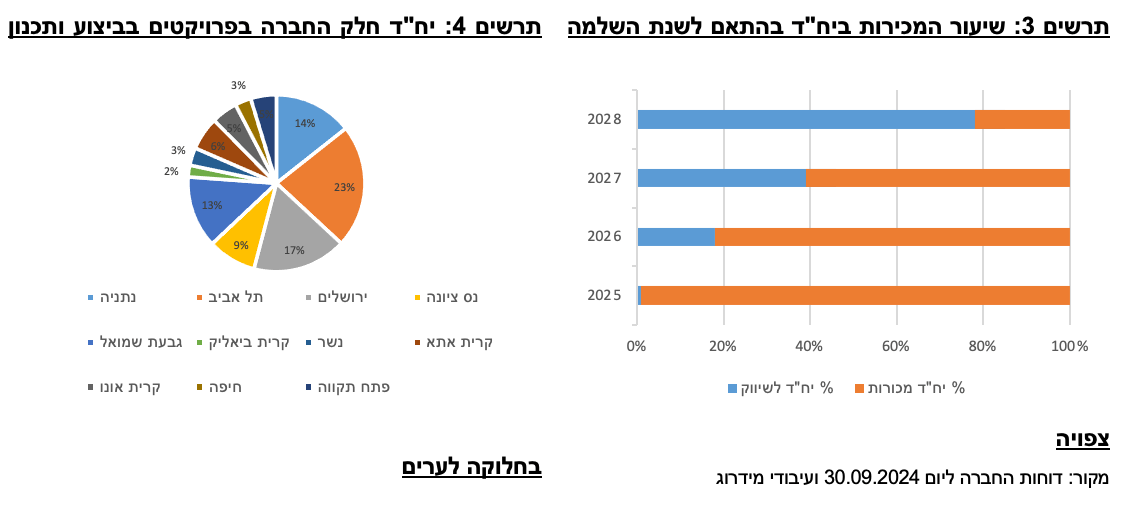

ליום 30.09.2024 לחברה כ- 13 פרויקטים בביצוע הכוללים כ- 1,744 יח"ד בביצוע, מכך חלק החברה כ- 1,486 יח"ד. בנוסף לחברה כ- 1,934 יח"ד בפרויקטים בתכנון, חלק החברה כ- 1,182 יח"ד. ליום 30.09.2024, שיעור הביצוע הממוצע עומד על 48% ושיעור המכירות הממוצע עומד על 72%, כאשר היקף הדירות בביצוע שטרם נמכרו חלק החברה הוא כ- 366 יח"ד.

הפרויקטים בביצוע של החברה הינם בפריסה ארצית, תוך התמקדות במיקומים מרכזיים בערים מרכזיות ובהן תל אביב, נתניה, ירושלים, גבעת שמואל, רמת גן ופתח תקווה וכן בערים משניות כגון נס ציונה, קריית ביאליק ואזור. הפרויקטים של החברה פונים לפלחי שוק רחבים, במסגרת התחדשות עירונית, לצד פרויקטי יוקרה. יש לציין עם זאת כי להערכת מידרוג, בשל ירידה בהיקף הפרויקטים בסבסוד ממשלתי של החברה (כגון "מחיר למשתכן") תמהיל הפרויקטים בביצוע ובתכנון מוטה יותר לפרויקטים הפונים לפלח האוכלוסייה הבינוני-גבוה מבחינת המחיר הממוצע ליח"ד שעומד על כ- 4.1 מ' ₪ (לפני מע"מ).

החברה מתקשרת עם קבלני מפתח לצורך ביצוע עבודות פיתוח, תשתיות ובניה כאשר חברת דניה סיבוס, חברה אחות של החברה המוחזקת בידי קבוצת לפידות נמנית בין הקבלנים העיקריים עמם פועלת החברה.

בתקופה ינואר-ספטמבר 2024 חלה עלייה חדה במספר חוזים חתומים למכירת דירות של החברה, עם 320 יח"ד חדשות שנמכרו (כולל שותפים) בהשוואה ל- 185 יח"ד בתקופה המקבילה אשתקד, העלייה נובעת מהתעוררות העסקאות בשוק מאז תחילת השנה, בעידוד מבצעי מכירות כגון 20/80 שתרמו לביקושים וכן מגידול במלאי הדירות למכירה של החברה, לרבות היקף יח"ד בתכנון שגדל במהלך 2023-2024. עם זאת, עדיין מדובר בהיקף נמוך יחסית בהשוואה לשנים 2021-2022 אשר הסתכמו ב- 752 יח"ד ו- 908 יח"ד בהתאמה.

הכנסות החברה מייזום למגורים לתקופה של 12 חודשים שהסתיימה ביום 30.09.2024 הסתכמו בכ-931 מ' ₪ וצפויות להסתכם בכ- 1,000 מ' ₪ בשנת 2024, בהשוואה לכ- 1,079 מ' ש"ח וכ- 973 מ' ש"ח בשנים 2023 ו- 2022, בהתאמה. תרחיש הבסיס של מידרוג כולל בין היתר, התקדמות בקצב הביצוע של פרויקטים המאופיינים בשיעורי מכירות גבוהים וכניסה לביצוע של פרויקטים בתכנון לרבות תרחיש רגישות של מידרוג לגבי מועדי התחלת הפרויקטים. בין הפרויקטים המשמעותיים ניתן למנות את סומייל דרום וצפון, גבעת שמואל, רמת שרת וזלמן שניאור שלב א'. בהתאם לכך, הכנסות החברה בשנים 2025-2026 צפויות לעמוד בטווח של 1,200-1,500 מ' ₪ לשנה, בהנחת התקדמות הביצוע בפרויקטים בעלי שיעור שיווק גבוה והבשלתם של פרויקטים בתכנון ועתודות שייכנסו לביצוע בטווח הקצר-בינוני.

לחברה חשיפה לפרויקט DUO (סומייל דרום) בת"א, אשר ליום 30.09.2024 מהווה כ- 26% מהיקף ההכנסות הצפויות בפרויקטים בביצוע ובתכנון. שיעור המכירות בפרויקט זה עומד על כ- 68% נכון ליום 30.09.2024 מול 46% שיעור ביצוע בפרויקט. הפרויקט מאופין ברווחיות גבוהה עפ"י תחזית החברה של כ- 34% רווח גולמי. סה"כ לחברה חשיפה ל-3 פרויקטים עיקריים: DUO(סומייל דרום) וסומייל צפון וסביוני גבעת שמואל 1006-1007, שמהווים במצטבר כ-45% מהיקף ההכנסות הצפוי מפרויקטים בביצוע ובתכנון.

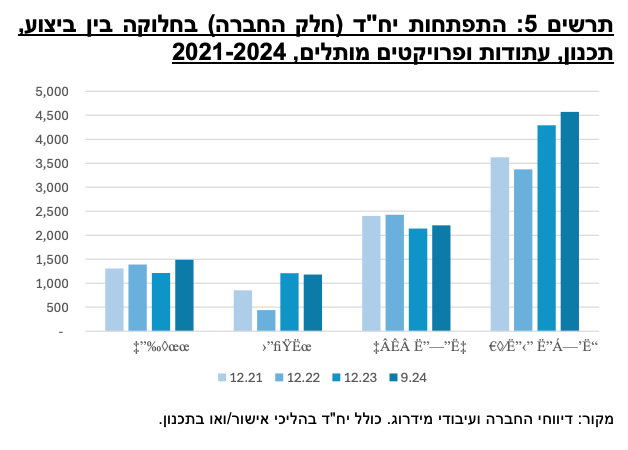

בטווח הארוך, לחברה צבר משמעותי של כ- 6,780 יח"ד, מתוכם כ- 6,143 יח"ד הינם תחת חברת הבת אפריקה התחדשות עירונית בע"מ (שיעור אחזקה של 80%) שמתמקדת בעיקר בהתחדשות עירונית, פינוי בינוי ועסקאות קומבינציה. בחודש ינואר 2024 השלימה אפריקה התחדשות עירונית עסקה להנפקת הון מניות בשיעור של 20% לחברת כלל ביטוח בתמורה לכ- 337 מ' ₪. בניכוי החזר הלוואת בעלים לחברה, יתרת המזומנים בהתחדשות עירונית מיועדת לפיתוח והרחבת הפעילות בחברה זו. בין הפרויקטים המשמעותיים בתחום ההתחדשות העירונית להם תב"ע בתוקף ניתן למנות את קדמת גונן שלבים ב' ו- ג' הכוללים כ-540 יח"ד (חלק החברה 50%), מתחם חיל הים בחיפה הכולל כ-350 יח"ד (חלק החברה 50%) וביתא רוטשילד בחיפה הכולל כ-435 יח"ד (חלק החברה 50%). החברה מציינת כי לצורך חישוב הצבר נלקחו יח"ד בפרויקטים פינוי בינוי עם שיעורי החתמה גבוהים מ-60% ופרויקטים של תמ"א 38/2 עם שיעורי חתימות של למעלה מ-80%. עם זאת, נדגיש כי עיקר ההכנסות הצפויות מפרויקטים במסגרת התחדשות עירונית אינן מגולמות בתרחיש הבסיס של מידרוג, היות ואלה פרויקטים שתכנונם אורך שנים רבות והיקפם ומועד התממשותם אינם וודאיים בשלב זה.

הרווחיות הגולמית המותאמת הממוצעת מפעילות הייזום עמדה על שיעור של כ-16% בין השנים 2018-2021. בשנים 2022-2024 רשמה החברה עלייה ברווחיות הגולמית לממוצע של כ- 23% שהושפע מתמהיל הפרויקטים, ובעיקר מכירות נרחבות בפרויקט סביוני גבעת שמואל ו-DUO (סומייל דרום) שמאופיינים ברווחיות גבוהה. בנוסף, הרווח הגולמי ההיסטורי הושפע מתמהיל מכירות בפרויקטים של "מחיר למשתכן" המאופיינים ברווחיות נמוכה יחסית. להערכת מידרוג, שיעור הרווח הגולמי המותאם של החברה צפוי להשתפר במעט בטווח קצר-בינוני לטווח של 25%-23% לאור המשך מכירות צפוי בפרויקטי סומייל (צפון ודרום).

יחס הכיסוי צפוי להישמר ברמה ההולמת לדירוג לאור גידול הפעילות ושמירה על רווחיות גבוהה יחסית

ליום 30.09.2024 החוב פיננסי ברוטו של החברה הסתכם בכ- 1,727 וזאת בהשוואה לכ- 1,414 ליום 30.09.2023, עיקר הגידול נובע מרכישת קרקעות במהלך שנת 2024 באזור ואולפני הרצליה. עם זאת, החברה לאורך השנים האחרונות הציגה קיטון בחוב הפיננסי ברוטו וזאת בהשוואה לכ- 2,300 מ' ₪ ליום 31.12.2021, הירידה בחוב הירידה בחוב נבעה בין היתר משיעורי מכירות גבוהים שעלו על קצב הביצוע של הפרויקטים. עיקר החוב הפיננסי של החברה הינו בריבית משתנה צמודת פריים, כולל הלוואות ליוי וטרום ליווי, והוא התייקר לאור עליית ריבית הפריים. לצד זאת לחברה אג"ח (סדרות ד' ו-ה') בריבית קבועה שקלית וכן הלוואות בגין נכסים מניבים לדיור להשכרה (גליל ים ושוהם) בריבית קבועה צמודה למדד.

ליום 30.09.2024 יחס חוב נטו ל-CAP נטו לפני איחוד כלולות עמד על כ-41%, לעומת 43% ליום 30.09.2023. בהתאמה לאיחוד יחסי שמבצעת מידרוג, הכולל בין היתר איחוד כלולות בתחום הדיור להשכרה, יחס חוב נטו ל-CAP נטו מותאם ל- 30.09.2024 עומד על כ- 48%, בהשוואה לכ- 50% ל- 30.09.2023. רמת המינוף של החברה שופרה בשל רווחים שוטפים בניכוי דיבידנדים שחולקו לבעלי המניות וכן בגין הנפקת הון לכלל ביטוח כנזכר לעיל. כמו כן המינוף מושפע לטובה מקרקעות ותיקות וכן ממרכיב גבוה של פרויקטים בהתחדשות עירונית. לחברה מדיניות לחלוקת דיבידנדים בשיעור של 50% מרווח נקי מיוחס לבעלי המניות בחברה, והחברה חילקה דיבידנדים בשנים האחרונות באופן עיקבי. מידרוג הניחה גידול בחוב הפיננסי נטו של החברה בשנה הקרובה שיממן התקדמות בביצוע הפרויקטים, השקעות הון העצמי בפרויקטים חדשים וכן הובאה בחשבון השקעה ברכישת קרקעות. כמו כן מידרוג הניחה חלוקת דיבידנדים בהתאם למדיניות החברה. בהתאם לתרחיש הבסיס של מידרוג, שיעור המינוף המותאם צפוי לעמוד בטווח הקצר-בינוני בטווח של 51%-49%.

יחס כיסוי EBIT להוצאות ריבית עמד על כ- 3.5 במהלך 12 חודשים שהסתיימו ב- 30.09.2024 ו- 4.2 בשנת 2023, האטת היחס נבעה מגידול בהוצאות מימון כאמור לעיל. מידרוג מעריכה בתרחיש הבסיס כי יחס הכיסוי של החברה צפוי להישמר/להשתפר לטווח של 3.0-3.5 בשנה הקרובה בעיקר בזכות שיפור צפוי ברווח התפעולי בטווח הקצר והבינוני.

נזילות החברה טובה ביחס לחלויות החוב

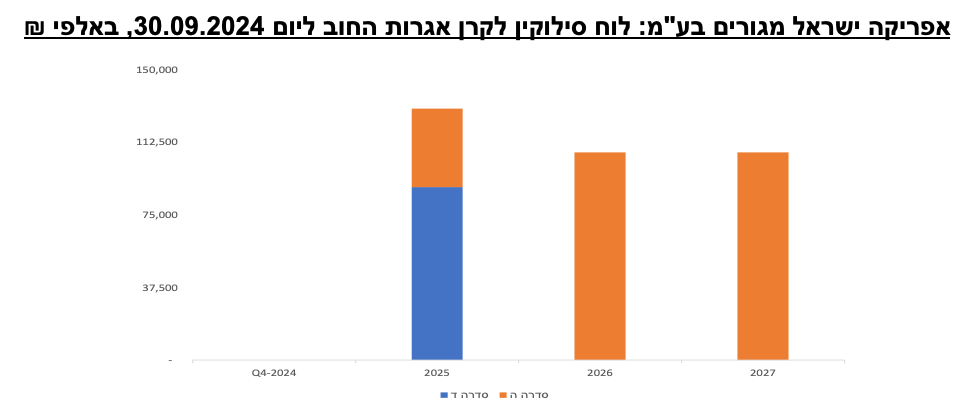

המדיניות הפיננסית של החברה מתבטאת לאורך שנים בשמירה על יתרות נזילות הולמות ביחס לצורכי החוב. ליום 30.09.2024 לחברה (מאוחד) יתרות נזילות בהיקף של כ- 420 מ' ₪ כאשר מתוכם כ- 243 מ' ₪ מזומן ושווה ומזומן וכ- 177 מ' ₪ בתיקי ניירות ערך סחירים. יודגש כי מתוך הסכום שהזרימה כלל ביטוח לאפריקה התחדשות עירונית בסך 337 מ' ₪, סך של 150 מ' ₪ נמשך לחברה כהחזר הלוואת בעלים ויתר הסכום נותר בקופתה של אפריקה התחדשות עירונית והוא מיועד להשקעות בפיתוח פעילותה. מדיניות החברה הינה להשקעה של 50% אג"ח ממשלתי ו- 50% אג"ח קונצרני, כאשר מגמת החברה לצמצם את ההחזקה בתיק ניירות ערך. לחברה לוח סילוקין נוח יחסית של קרן אגרות החוב בסך כ- 130 מ' ₪ בשנת 2025 וכ- 107 מ' ₪ בשנת 2026. בהתאם לנתוני החברה, החברה והחברות בבעלותה המלאה עומדות באמות מידה פיננסיות למול המממנים (מחזיקי אג"ח, בנקים ואחרים).

הדירוג לזמן קצר מבוסס על הדירוג לזמן ארוך של החברה A1.il באופק יציב ועל ניתוח הנזילות של החברה. ניתוח הנזילות כולל, בין היתר, תחזית מזומנים מפעילות שוטפת ולרבות משיכת עודפים והשקעות הון עצמי נטו (מאוחד) בפרויקטים, רכישת קרקעות חדשות והשקעות וחלוקות דיבידנדים למול פירעונות החוב הצפויים.

הערכת להיקף המקורות מול השימושים של החברה (מאוחד) לתקופה של 4 רבעונים החל ב-30.09.2024 גוזרת כיסוי הולם.

מקורות לתקופה:

יתרות מזומנים ושווי מזומנים (מאוחד) ליום 30.09.2024 של כ- 242 מ' ₪ ויתרת תיק ני"ע סחיר של כ- 177 מ' ₪ לאותו מועד.

החברה צפויה לרשום עודף נטו מתזרים מפעילות שוטפת בסך 170 מ' ₪, לאחר השקעות הון עצמי בפתיחת פרויקטים, הוצאות שוטפות והוצאות מס ומימון ולפני רכישת קרקעות.

שימושים לתקופה:

פירעון נע"מ (סדרה 3) וחלויות שוטפות של קרן אג"ח והלוואות ז"א לפי לוח סילוקין בסך כ- 230 מ' ₪.

חלוקת דיבידנדים בהתאם למדיניות החברה.

השקעות הון עצמי ברכישת קרקעות והשקעות בהתחדשות עירונית.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה בתחום יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ופעילות החברה בתחום ההתחדשות העירונית. בתחום ייזום הנדל"ן קיימת חשיפה לסיכונים רגולטורים וחקיקה - לאחרונה אושרו בכנסת תיקונים בחוק המכר ביחס להצמדת מדד תשומות הבניה למחיר הדירה ופיצוי לרוכשים בעת איחור במסירת דירות.

בתחום ההתחדשות העירונית יזמים חשופים למדיניות משתנה בין רשויות מקומיות וסיכונים חברתיים בדמות מחאות על מחירי הדיור. לחברה קשרי גומלין ארוכי טווח עם חברה קשורה דניה סיבוס בע"מ בעבר החברה האם וכיום חברה אחות. דניה סיבוס בע"מ הינה הקבלן המבצע בחלק מהותי מהפרויקטים של החברה. להערכת מידרוג, זהו גורם המעלה סיכון ממשל תאגידי אולם הניסיון הארוך בקשר בין שתי החברות ממתן סיכון זה בחלקו.