משה שלום

29/12/2024

S&P500 - סיכום שנת 2024 עם מבט קדימה / צילום: Dreamstime, עיבוד: פאנדר

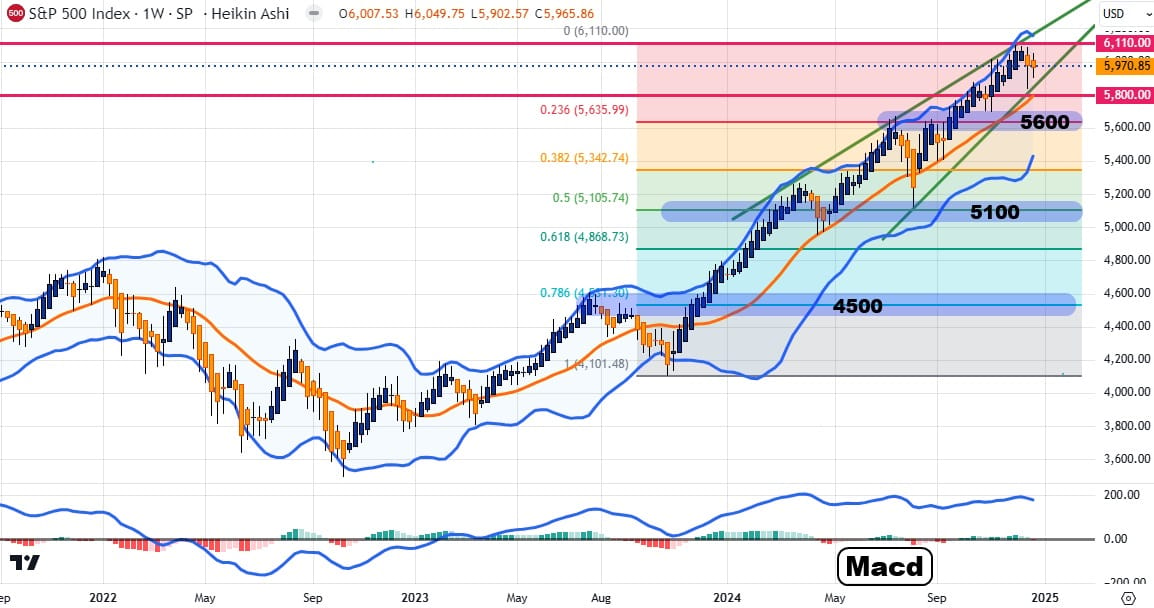

S&P500 - סיכום שנת 2024 עם מבט קדימה / צילום: Dreamstime, עיבוד: פאנדרמי שמביט על הגרף השבועי של מדד המניות האמריקאי העיקרי לא יכול שלא להעריץ את אהבת הסיכון וההתמדה של המשקיעים בשוק הזה. מאז סתיו 2023, ועד ימים אלו, אנו עדים לאחת מן המגמה החיוביות האסרטיביות ביותר בהיסטוריה של שוקי ההון בארה"ב, ובכלל. חוץ ממקרה אחד בלבד (הבהלה סביב ה-Carry Trade), המדד לא הצליח לרדת, בכל התקופה, מתחת לממוצע הנע השבועי 20 שלו, דהיינו אמצע רצועות הבולינגר (ממוצע נע 20 עם שתי סטיות תקן בכל צד). הנה הגרף, לעיניכם הבוחנות (נעשה על ידי TradingView):

כמו כן, ניתן לראות שהמומנטום שלו נמצא במצב חיובי (מעל ה-0) מאז תחילת 2023, כאשר קיים מצב של קניות יתר מאז תחילת שנת 2024 (!). בקיצור, כאמור, שוק חיובי בצורה היסטורית וגם היסטרית במידה רבה...

לפני שנמשיך הלאה, נזכיר כאן את הסיבה העיקרית לתופעה הזו: נזילות (כסף פנוי להשקעה).

זו הגיעה מן הממשל, שרצה להיבחר פעם נוספת, וזאת ללא התחשבות כלשהי ב:

כמו כן, הגיעה גם נזילות חדשה מהמערכת הבנקאית, ובמיוחד, מהפדרל רזרב, הבנק המרכזי, על ידי ריקון חלק גדול ממאגריו. הבולט בהם היה ה-Reverse Repo אשר עבר ממצב של 2.5 טריליון לכדי 150 מיליארד בלבד תוך שנתיים. על המקורות הפנימיים נוסיף את הכסף שהגיע מחו"ל להשקעה בארה"ב וקיבלתם אוקיינוס של נזילות, אשר התחלקה על כל הנכסים הפיננסיים והרימה את כל הסירות (מניות, נדל"ן, מתכות וביטקוין, אמנות, וכו...). את האג"ח לא הזכרתי כי הוא נפגע עקב מדיניות הריבית הפושעת (לאחרונה) של הבנק המרכזי.

כל עוד נזילות זו קיימת ותתקיים, אין סיבה שהשוק לא ימשיך להיות חיובי כבעבר. עכשיו נשאלת השאלה הגדולה: האם יהיה שינוי משמעותי במצב הנזילות הזה עקב הגעת ממשל טראמפ לשלטון ב 2025? והתשובה לכך מורכבת. על עניין אחד אנו יכולים לחתום: לא יהיו יותר תכניות ממשלתיות בזבזניות, העסקת עובדים ממשלתיים בכמויות אדירות על מנת לשפר את הסטטיסטיקה של עולם התעסוקה, ורוב מקורות הכסף מהפד אזלו. אז מאיפה אמור להופיע הכסף החדש לצמיחה ולהמשך רווחיות החברות על מנת שהבורסה תמשיך לשגשג?

הבטחות הממשל משתרעות על כמה מישורים כלכליים:

כל הצעדים המובטחים האלו טובים ויפים עקרונית. השאלה כולה היא של ביצוע (כמה ומתי). אבל, על בסיס ההנחה שלפחות חלק ייעשה, נוכל לומר שהמשק האמריקאי צפוי לחוות תקופה חיובית מאוד של צמיחה יחסית לשאר העולם. אגב, מה שכבר קיים היום... ולכן, עקרונית, הבורסה, והחברות בה, צריכות ליהנות מאוד מאותם תהליכים. רק נשאר עניין קטן: תקופת המעבר.

למרות שהשוק אמור לנבא את העתיד כבר עכשיו, התשואות של האג"ח הממשלתיות הארוכות צופות עתיד בינוני-ארוך של אינפלציה גבוהה, ואולי של סטגפלציה. ויש להניח שתהיה תקופת מעבר לא קטנה, ואף כואבת, בין אופי הניהול של הממשל הנוכחי לחדש. במיוחד בתחום צמצום הוצאות הממשלה. אם זה ייעשה ברצינות...

ואם נחבר את כל זה למצב ההיפר חיובי המובע על ידי השוק נוכל לומר כך: ההיגיון הבריא אומר שחייבת לבוא תקופה של עיכול של מה שנעשה, על ידי תיקון משמעותי מטה, לפני שהשוק ישקף את התמורות והשינויים של מה שממשל טראמפ יעשה. וזה, במקרה הטוב, שמה שהובטח אכן יקוים. במידה ויקרו דברים בלתי צפויים, ויש תמיד כמה ברבורים שחורים שמגיעים פתאום, המגמה השלילית החדשה יכולה לקחת קצת יותר זמן.

איך נדע שהתיקון הזה מתחיל ברצינות? כבר כתבתי לעיל שהממוצע הנע 20 שבועי עמד כחומה בצורה כל התקופה. לכן: ירידה מתחת ל-5800, בסגירה שבועית, תהווה שבירה של רמת תמיכה היסטורית ושבירה של אותו ממוצע. וכל עוד המחיר יימצא תחתיה, אותו תיקון יורד יחושב כממשיך, עם התנודתיות המתבקשת. כמה התיקון הזה יכול להיות אלים? סרגל Fibonacci פשוט מורה לנו על 5600 כאזור תיקון ראשון (23.6%), 5100 כאזור תיקון שני (50%) ו-4500 כאזור תיקון שלישי (78.6%). מה עם הרמות האחרות? ציינתי רק את האזורים שמשלבים תמיכות היסטוריות עם רמת פיבו. כל מה שבאמצע נמצא בדרגה שנייה של סבירות.

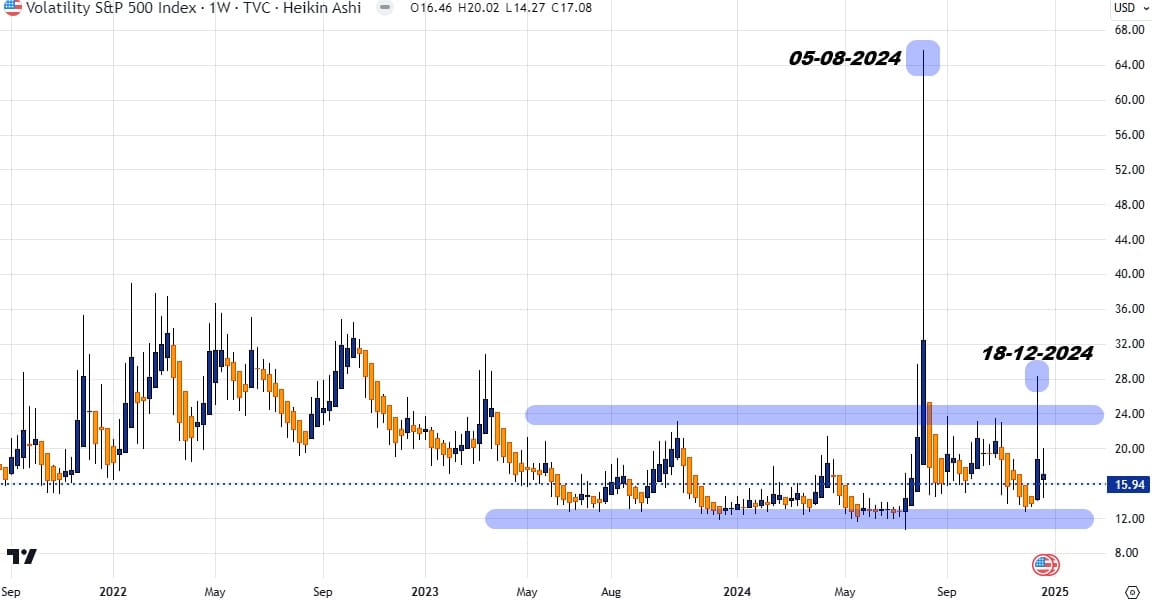

לבסוף, עוד גרף שבועי: זה של ה-VIX, המציג את סטיית התקן של האופציות על המדד (למטה = שאננות, למעלה – פחד ויגון) (נעשה על ידי TradingView):

כדי לקבל קנה מידה למצב הסנטימנט של ציבור המשקיעים, אין כמו מדד ה-VIX שלפניכם. ראשית, נציין את 12 כאזור השאננות והאופטימיות הגדולה. את 24 כסף הדאגה החזקה יותר מהרגיל, ואת שני המאורעות שראינו מאז תחילת 2024 כחריגים: תחילת אוגוסט – Carry Tradeיפני, ויום הריבית שגרמה לירידת 3% בשוק (18-12). אלו היו שני המקרים שהביאו ערכים גבוהים מאזור ה-24.

אני משער שכאשר נראה את התיקון הטכני היורד שהזכרתי לעיל מתפתח, ה-VIX ינחה אותנו לחשוב אם מדובר במשהו רציני ומתמשך או לא. בכל אופן, בנייה של מגמה חיובית ב-VIX(שיאים ושפלים עולים) תהיה הוכחה שלפנינו מהלך של טווח בינוני וארוך ולא קפיצה אקראית למדי (כמו המקרים שהיו בשנת 2024). יחד ננצח תמיד!!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]