נירה שמיר, כלכלנית ראשית, בנק דיסקונט

31/12/2024

נירה שמיר, כלכלנית ראשית, בנק דיסקונט, צילום: רמי זרנגר; דיסקונט, קרדיט: באדיבות קבוצת דיסקונט

נירה שמיר, כלכלנית ראשית, בנק דיסקונט, צילום: רמי זרנגר; דיסקונט, קרדיט: באדיבות קבוצת דיסקונטהכלכלה הגלובלית צפויה לצמוח בשנת 2025 ב-3.2%, בדומה לשנת 2024, כשארה"ב תמשיך להוביל את הצמיחה.

בישראל, ללא עלייה מחודשת בעצימות הלחימה, צפוי התוצר לצמוח ב-4.5%, בהובלת ההשקעות והיצוא. עם זאת, בתום השנה עדיין יוותר פער תוצר שלילי של כ-2.5% בהשוואה לרמה אלמלא המלחמה.

האינפלציה צפויה לזנק בראשית השנה לקצב שנתי של 4%, כאשר בהמשך השנה, במקביל להקלות במגבלות ההיצע ובתמיכת השקל החזק, תתמתן האינפלציה עד ל-2.5%.

השקל צפוי להמשיך ולהפגין עוצמה, על רקע המשך ירידה בחששות הגיאופוליטיים והמשך התאוששות ההשקעות הזרות בישראל, אם כי שוקי המניות בעולם יוסיפו להיות גורם משמעותי שמשפיע על השקל.

התמתנות האינפלציה, יציבות בשווקים הפיננסיים ומדיניות פיסקאלית אחראית, יאפשרו לבנק ישראל להוריד את הריבית שלוש פעמים, במהלך המחצית השניה של השנה, ל-3.75%.

גלובלי

הכלכלה העולמית המשיכה להתרחב בקצב של 3.2% בשנת 2024 בהובלת כלכלת ארה"ב שנהנתה מגידול מהיר בצריכה הפרטית, בגוש האירו נרשמה צמיחה חלשה בעקבות הפגיעה במגזר התעשייה וסין רשמה צמיחה איטית בעקבות חולשה בביקוש המקומי. שנת 2025 תתאפיין במגמה דומה וקצבי צמיחה דומים לשנת 2024, כשארה"ב תמשיך להוביל את הצמיחה, במקביל, להמשך החולשה בגוש האירו ודשדוש בסין.

הגורם המשמעותי ביותר שישפיע על המגמות הכלכליות הגלובליות ב-2025 ובשנים הקרובות הוא צעדי הממשל החדש בארה"ב, שישפיעו על הצמיחה, הסחר העולמי, ריביות ועוד. מדיניות זו צפויה לתמוך בצמיחה בארה"ב בשנים הקרובות, ולפגוע בכלכלות משקים מתפתחים המושפעים מהיצוא לארה"ב.

האינפלציה הגלובלית התמתנה בשנת 2024 ואפשרה לבנקים המרכזיים בעולם להפחית ריבית, בארה"ב ירדה הריבית ב-1% ל-4.5%-4.25%, ובגוש האירו ירדה הריבית ל-3%. האינפלציה ב-2025 צפויה להמשיך ולהתמתן ותאפשר לבנקים מרכזיים בעולם להמשיך ולהפחית ריבית, אך קצב ההפחתה יהיה זהיר והדרגתי. בארה"ב צפויות שתי הפחתות ריבית, בדומה להערכות הפד, ואילו ה-ECB צפוי להפחית ריבית בקצב מהיר יותר, ל-1.75%.

צמיחה נאה בהובלת ההשקעות והיצוא

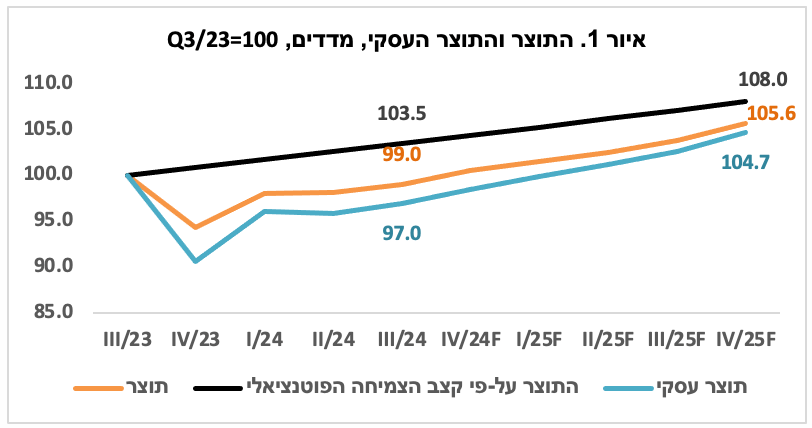

במהלך שנת 2024 ראינו את המשק מתאושש באופן מרשים למדי, מהמכה הקשה שספג בסוף 2023. להערכתנו, במהלך השנה נמחקה הירידה החדה שהתרחשה עם פרוץ המלחמה, והתוצר ברבעון האחרון אף גבוה במעט בהשוואה לרמתו ערב המלחמה. עם זאת, אנו מעריכים, שבממוצע שנתי עמד שיעור הצמיחה על 0.6% בלבד. למעשה, לאורך השנה החולפת הובלה הצמיחה במשק על ידי שני מנועי צמיחה מרכזיים - הצריכה הפרטית והצריכה הציבורית. מנגד, ההשקעות בבניה למגורים ושלא למגורים התאוששו באופן חלקי בלבד מהנסיגה החדה שחוו עם פרוץ המלחמה, והיצוא היה חלש.

להערכתנו, ללא עלייה מחודשת בעצימות המלחמה, צפויה שנת 2025 להיות שנה של צמיחה נאה, אולם מנועי הצמיחה יהיו שונים מאלה של אשתקד. לנוכח הגזירות הכלכליות (העלאות מיסים ומחירים יזומות, אי עדכון מדרגות המס, הקפאת השכר במגזר הציבורי ועוד) והפסקת הזרמות הממשלה (למפונים ולאנשי המילואים), שייפגעו בהכנסה הפנויה, תתקשה הצריכה הפרטית להפגין עוצמה, והצריכה הציבורית תתמתן. מנגד, ההשקעות ייצברו תאוצה, ובעיקר, כמענה לעבודות השיקום האדירות שנדרשות, והיצוא צפוי להאיץ בהובלת מגזר ההייטק והיצוא הביטחוני. כתוצאה, צפוי התוצר לצמוח השנה ב-4.5%, והתוצר העסקי ב-5.5% (לאחר צמיחה שלילית של 1% אשתקד). עם זאת, בתום השנה עדיין יוותר פער תוצר שלילי של כ-2.5% בהשוואה לרמה אלמלא המלחמה (בהנחה שקצב הצמיחה הפוטנציאלי עומד על 3.5% לשנה) (ראו איור 1.).

במקביל להתאוששות המשק, המשיך שוק העבודה להפגין עוצמה, עם ירידה של שיעור הבלתי מועסקים מכ-3.3% במחצית הראשונה של השנה (בדומה לרמה ערב המלחמה) ל-2.7% בסופה. עם זאת, שיעור ההשתתפות בכוח העבודה (מועסקים + מובטלים שמחפשים עבודה) המשיך לרדת, והתייצב בחודשים האחרונים על 62.6% (63.5% ערב המלחמה). לפיכך, להערכתנו, במהלך השנה, נראה חזרה מסוימת של מחפשי עבודה לשוק (דהיינו: עלייה בשיעור ההשתתפות), ועימה עלייה מתונה בשיעור האבטלה. מכל מקום, מדובר על משק בתעסוקה מלאה.

האינפלציה תזנק בטרם תתמתן

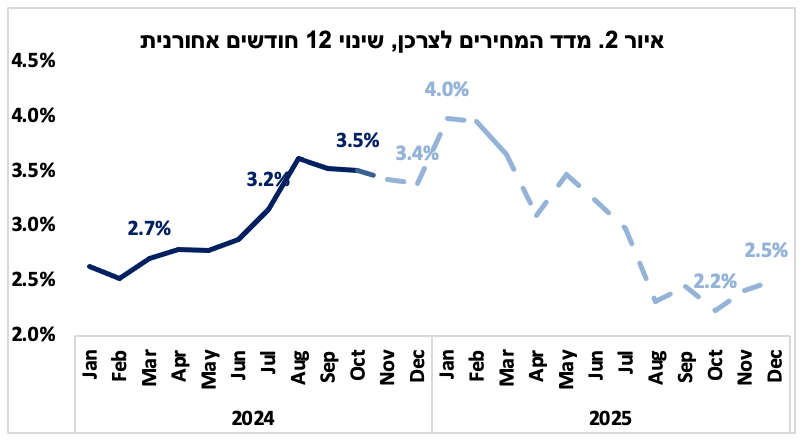

על רקע המלחמה, ובניגוד למגמה במדינות המפותחות, צברה האינפלציה תאוצה מקצב שנתי של 3% במהלך 2023 ל-3.4% ב-2024. ההאצה באינפלציה התרחשה במידה רבה כתוצאה ממגבלות מצד ההיצע, ובהן: מחסור בעובדים (בענף הבניה ובענפים נוספים), מגבלות על שרשרת האספקה ועלייה בעלויות התובלה, הפסקת טיסות של חברות תעופה זרות, מחסור בפירות וירקות ועוד. בראשית השנה, על רקע העלאת המע"מ והתייקרויות נוספות ביוזמת הממשלה (תחבורה ציבורית, ארנונה, חשמל ועוד) צפויה האינפלציה לזנק לקצב שנתי של 4%, אולם, מדובר בקפיצה חד- פעמית, ולא במגמה מתמשכת של תהליך אינפלציוני. בהמשך השנה, במקביל להקלות במגבלות ההיצע ובתמיכת השקל החזק, תתמתן האינפלציה עד ל-2.5% (ראו איור 2.), תחזית שעולה בקנה אחד עם האינפלציה המגולמת בשוק. עם זאת, יש להצביע על מספר איומים על האינפלציה, ובהם: סעיף הדיור, שוק העבודה ההדוק, ההתפתחויות הגיאופוליטיות והשפעותיהן על הפעילות במשק, מגבלות היצע מתמשכות, תנודתיות בשקל וההתפתחויות הפיסקליות.

השקל יוסיף להפגין עוצמה

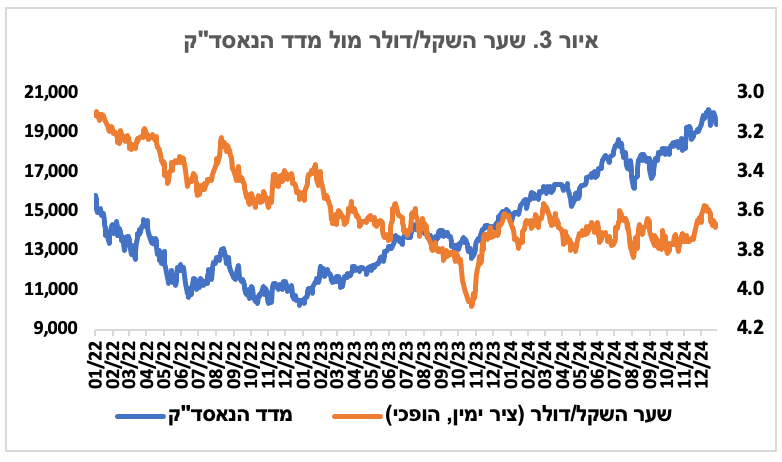

מתחילת 2023, על רקע אי הוודאות הפוליטית בישראל, וביתר עוצמה, מאז תחילת המלחמה, גברה משמעותית השפעת האירועים הגיאופוליטיים על שער השקל, והתנודתיות במסחר במט"ח עלתה בחדות. כך, עם פרוץ המלחמה נרשם פיחות חד בשקל, אולם, הסנטימנט החיובי בשוקי המניות בעולם, יחד עם הודעת בנק ישראל כי ימכור דולרים, הובילו לתיסוף חד בשקל, לרמה הנמוכה מרמתו לפני המלחמה. בהמשך, בפרקי הזמן בהם ההתפתחויות הגיאופוליטיות היו פחות דרמטיות (לחיוב או לשלילה), חזרו שוקי המניות בחו"ל להיות הגורם הדומיננטי בהשפעה על שער השקל, כאשר הסנטימנט החיובי ששלט בשווקים לאורך השנה, תמך בעוצמת השקל. זאת, לאור העובדה, שהגופים המוסדיים שהגדילו משמעותית במהלך השנים האחרונות את מרכיב ההשקעה בחו"ל, מגדרים חלק מהחשיפה למטבע חוץ. כתוצאה, עליות בשוקי המניות בחו"ל מובילות להתחזקות השקל, ולהיפך (ראו איור 3.)

בנוסף, במהלך 2024 ניכרת התאוששות בהשקעות זרים בחברות טכנולוגיה בישראל, לאחר שהעלאות הריבית בעולם והפגיעה במגזר הטכנולוגיה בישראל ובעולם, הובילו לצמצום ההשקעות ופגעו בשקל. כמו כן, העודף בחשבון השוטף, ובמרכזו עודף היצוא על היבוא, ממשיך לתמוך בשקל, גם במהלך המלחמה. כך, על אף שמתחילת 2024, התחזק הדולר בעולם בכ-7%, השקל נחלש מול הדולר ב-0.5% בלבד.

להערכתנו, במהלך 2025 צפוי השקל להמשיך ולהפגין עוצמה, על רקע המשך ירידה בחששות הגיאופוליטיים והמשך התאוששות ההשקעות הזרות בישראל, אם כי שוקי המניות בעולם יוסיפו להיות גורם משמעותי שמשפיע על המגמות בשקל. עם זאת, אי וודאות פוליטית, עשויה להמשיך ולהעיב על השקל.

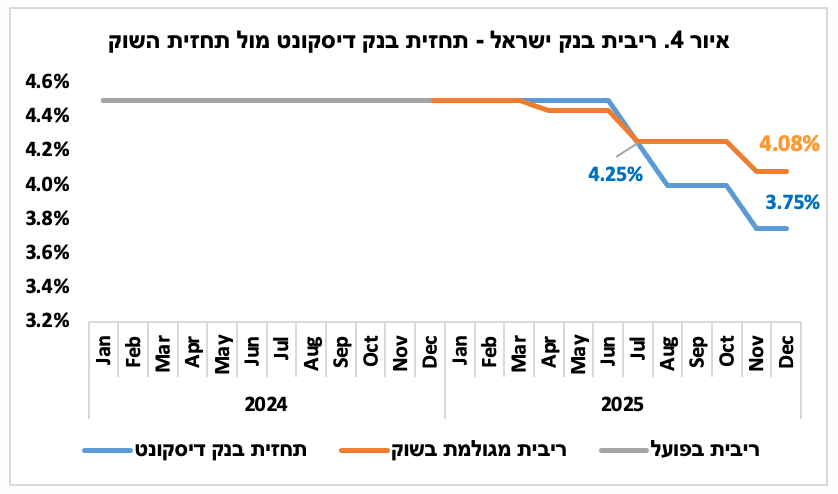

הריבית תרד במהלך המחצית השניה של השנה

האירועים הגיאופוליטיים והשלכותיהם על יציבות השווקים עמדו במוקד השיקולים של בנק ישראל, בקביעת מתווה הריבית. כתוצאה, הפחית בנק ישראל בראשית 2024 את הריבית מ-4.75% ל-4.5%, על מנת לסייע למשקי בית ולעסקים, אולם סימן כי הפחתת הריבית תהיה איטית. ואמנם, על רקע העלייה בסביבת האינפלציה, הזינוק בפרמיית הסיכון של מדינת ישראל, כפי שבאה לידי ביטוי בשוק ההון , וחוסר הוודאות באשר לניהול התקציב, הותיר בנק ישראל את הריבית ברמה זו לאורך כל השנה. שוק ההון שחזה בראשית השנה שהריבית תעמוד בסוף 2024 על 3.3%, הפנים בהדרגה את מדיניות בנק ישראל, וכך החלה זחילה מעלה של ציפיות הריבית לסוף השנה, עד שאלו התייצבו בספטמבר על 4.5%.

להערכתנו, בנק ישראל לא ימהר להפחית ריבית, וימתין עד לאמצע השנה. זאת כיוון שירצה להיווכח שהאינפלציה אכן מתמתנת לכיוון היעד, ואינפלציית הליבה בניכוי התייקרויות ממשלתית, אף סביב מרכז היעד. מעבר לכך, כמובן, תחת ההנחה שהשקל, שהתחזק לאחרונה באופן מרשים, לא יחזור וייחלש, פרמיית הסיכון של מדינת ישראל, שרשמה ירידה חדה, לא תשוב להרים ראש, והממשלה תשדר משמעת פיסקאלית (גירעון בשיעור של 4.9%-4.4% תוצר). בהתקיים תנאים אלה, יפחית בנק ישראל את הריבית שלוש פעמים, עד 3.75% בסוף 2025, תחזית נמוכה מהמגולם בשוק (ראו איור 4.). הפחתת הריבית הצפויה עשויה לתמוך בצריכה הפרטית, שכאמור, תעמוד בפני אתגר לא פשוט של פגיעה בהכנסה הפנויה.