מורן שקד

01/01/2025

מידרוג מותירה על כנו דירוג A3 עם אופק יציב לקבוצת אקרו / צילום: Dreamstime

מידרוג מותירה על כנו דירוג A3 עם אופק יציב לקבוצת אקרו / צילום: Dreamstimeקבוצת אקרו בע"מ

|

דירוג מנפיק |

A3.il |

אופק דירוג: יציב |

|

דירוג סדרה |

A3.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג A3.il למנפיק ולאגרות חוב (סדרה א') שהנפיקה קבוצת אקרו בע"מ (להלן: "אקרו" או "החברה"). אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

סדרה א' |

1188572 |

A3.il |

יציב |

31.12.2027 |

שיקולים עיקריים לדירוג

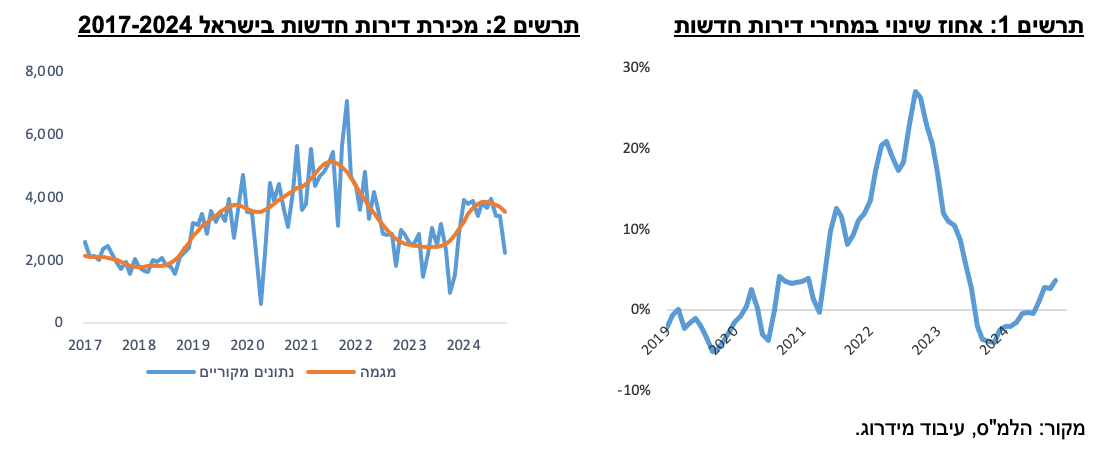

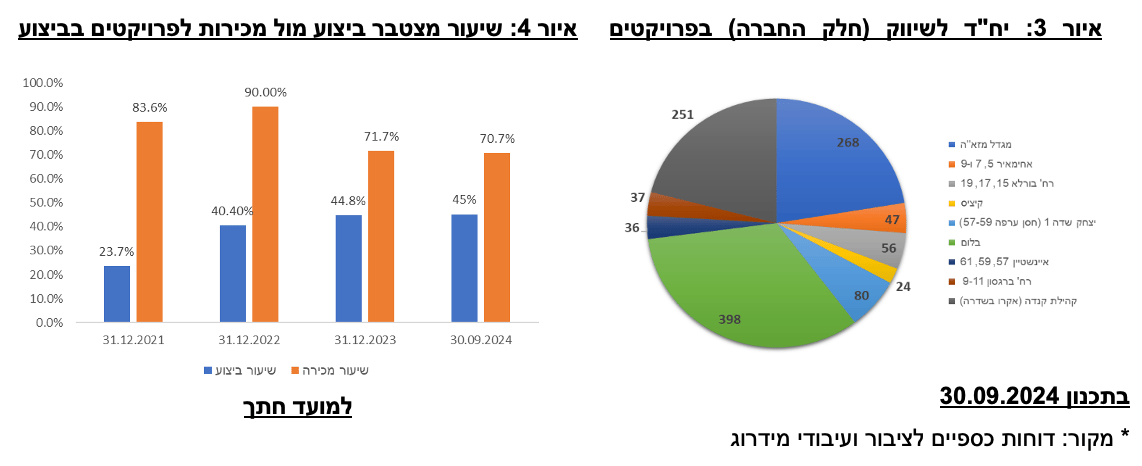

תנודתיות ואי-ודאות גבוהות צפויות ללוות את הענף גם בשנה הקרובה ברקע הריבית הגבוהה והשלכות המלחמה על הביקוש וההיצע בענף. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחת האוכלוסייה ועל ביקוש מצד משקיעים לצורך השכרה. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך של המקרקעין, המעלה חשיפה לסיכון ביקוש ומחיר. בשלושת החודשים אוגוסט-אוקטובר 2024 חלה עלייה של 43.2% במספר הדירות החדשות שנמכרו בישראל בהשוואה לתקופה המקבילה אשתקד. עם זאת, מגמת ההתחזקות במכירות של דירות חדשות נחלשה, והמכירות בחודשים אוגוסט-אוקטובר משקפות ירידה של 20.3% בהיקף העסקאות בהשוואה לשלושת החודשים שקדמו להם. העלייה בהיקף המכירות של דירות חדשות מאז תחילת השנה נובעת מחולשת המכירות שאפיינה את שנת 2023 בשל עליות הריבית באותה שנה וכן היא נתמכת במבצעי תשלומים מצד יזמים, והיא הובילה לעלייה מחודשת במדד מחירי הדירות של הלמ"ס, זאת ברקע גם חולשה בהיקף התחלות הבנייה והתארכות משך השלמת הפרויקטים בשל מחסור בעובדים. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים באשר לקצב ביצוע הפרויקטים לתקופת המכירות ולעלויות הפרויקטים.

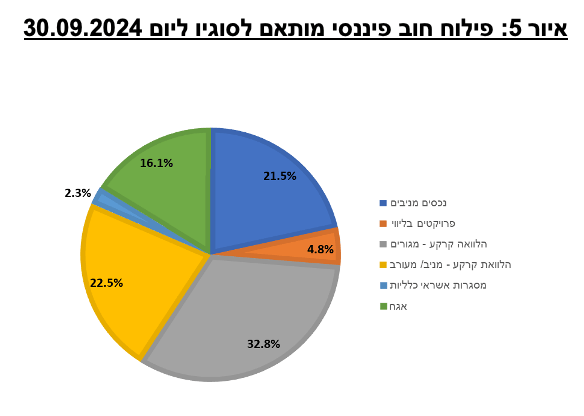

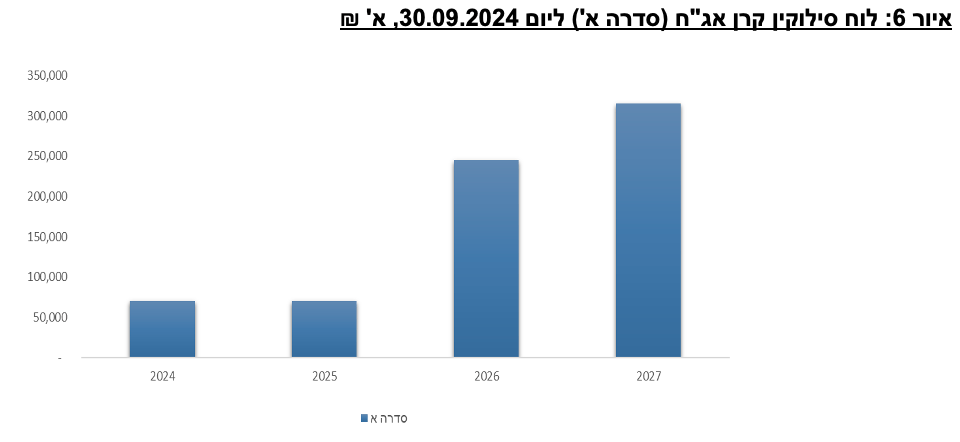

תמהיל מגוון של פרויקטים עם שיעור מכירה גבוהים מהביצוע אך ריכוזיות גבוהה בתל אביב. החברה פועלת בפלח שוק מצומצם בשוק המגורים עם התמקדות בעיר תל אביב-יפו, מאפיין החושף את החברה למגמות הביקושים בפלח שוק זה ומחליש את מיצובה העסקי. לחברה ולהנהלתה קיים ניסיון רב שנים בפיתוח, השבחה וקידום תב"עות בקרקעות ופרויקטים מסוג התחדשות עירונית בעיר. נכון ל-30.09.2024 לחברה 7 פרויקטים בביצוע לבניה למגורים של כ-1,019 יח"ד לשיווק, חלק החברה כ-574 יח"ד. שיעור הביצוע הממוצע עומד על 45% ושיעור המכירות הממוצע (לפי יח"ד) עומד על 71%, כאשר היקף המלאי בביצוע שאינו מכור עומד על כ- 299 יח"ד. במהלך טווח התחזית צפויים להיכנס לביצוע 9 פרויקטים חדשים בהיקף של 1,839 יח"ד לשיווק, חלק החברה 1,206 יח"ד. בין הפרויקטים הבולטים: מגדל מזא"ה 268 יח"ד פרויקט Bloom 723 יח"ד (חלק החברה 55%) ואקרו בשדרה עם 251 יח"ד. החברה מבצעת שיווק מוקדם מספר חודשים טרם קבלת היתר בניה. בנוסף לפרויקטים בביצוע ובתכנון, לחברה צבר מגוון של קרקעות ופרויקטי התחדשות עירונית המונה כ- 4,528 יח"ד חלק החברה (לא כולל פרויקטים מסוג התחדשות עירונית בהיקף אלפי יח"ד שטרם הגיעו לרף החתימות הנדרש). עיקר הצבר מתמקד בתל אביב, כאשר בשנים האחרונות הרחיבה החברה את מעגל הפעילות עם פרויקטים של התחדשות עירונית ברמלה, חולון, בת ים, כפר סבא, נתניה, הרצליה, גבעתיים ורמת גן.

היקף הפעילות מייזום צפוי לגדול בשנים 2025-2026 לאור התקדמות בשיעור הביצוע לצד הבשלתם של פרויקטים משמעותיים שייכנסו לביצוע. הכנסות החברה ממכירת דירות בשלושת הרבעונים הראשונים של 2024 הסתכמו בכ-497 מ' ₪, בהשוואה לכ-572 מ' ₪ בתקופה המקבילה אשתקד (בנטרול מכירת קרקע במתחם ה-1000) וכ-685 מ' ₪ בשנת 2022 כולה (בנטרול מכירת קרקעת מד"א). על-פי תרחיש הבסיס של מידרוג, היקף ההכנסות הצפוי ממכירת דירות ומשירותי בנייה בשנת 2024 נאמד בכ- 650 מ' ₪ לשנה (לא כולל הכנסות מנכסים מניבים, שיווק ודמי ניהול) ובשנים 2025-2026 צפוי גידול בהיקף ההכנסות לרמה של 850-1,050 מ' ₪. היקף ההכנסות הצפוי בשנים אלו נשען על התקדמות הבנייה בפרויקטים בביצוע המאופיינים כבר היום בשיעורי מכירות גבוהים (כגון יארד ומכבי יפו), מכירות חדשות בפרויקטים בביצוע וכן כניסה לביצוע של פרויקטים בתכנון, כדוגמת מגדל מזא”ה ופרויקט בורלא בשנת 2025 והפרויקטים Bloom ואקרו בשדרה בשנת 2026. באומדן היקף ההכנסות לעיל מידרוג הביאה בחשבון תרחישי רגישות כגון מועדי הכניסה לביצוע, התארכות משך הביצוע והתייקרות יתרת עלויות הפרויקטים להשקעה.

צפי לעלייה ברווחיות הגולמית מפעילות יזום למגורים. שיעור הרווח הגולמי להכנסות של החברה מפעילות הייזום למגורים, הסתכם ב- 17% במהלך 12 החודשים שהסתיימו ב-30.09.2024, לעומת 19% בשנת 2023 ו-20% בשנת 2022. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר תרחיש רגישות ביחס לעלויות הפרויקטים, שיעור הרווח הגולמי להכנסות מפרויקטים בביצוע ובתכנון (כולל הכנסות משירותי בנייה) הינו 23% והולם ביחס לדירוג. רווחיות זו מושפעת לחיוב מפרויקטים בתכנון של החברה אשר יכנסו לביצוע והינם בעלי רווחיות גבוהה יחסית, בהם ניתן למנות את בורלא עם 32%, אקרו בשדרה עם 31% ויצחק שדה 1 עם 39%. מידרוג נטרלה מחישוב שיעור הרווחיות הגולמית המייצגת, את פרויקט Bloom עם רווחיות גולמית חריגה לטובה (46%).

פעילות החברה במגזר הנכסים המניבים צומחת ומהווה תרומה מהותית ומייצבת לרווחיות ולתזרימי המזומנים של החברה. החברה מחזיקה ב-8 נכסים מניבים בשווי ספרים של כ- 1,820 מ' ₪ וכן היא יוזמת נכס נוסף בהרצליה. NOI בשנת 2024 צפוי להסתכם בכ-82 מ' ₪ (חלק החברה כולל איחוד יחסי של חברות כלולות), בהשוואה לכ- 56 מ' ₪ בשנת 2023 ולגדול לרמה של 95 מ' ₪. עיקר הגידול ב-NOI הינו בעקבות נכסים שאוכלסו בשנת 2024 והנבה מלאה מנכסים שאוכלסו בשנת 2023. נכסי החברה חדשים יחסית, ממוקמים באזורי תעסוקה מרכזיים ומאופיינים בשיעור התפוסה ממוצע של כ-98% בנכסים המאוכלסים. ארבעה מבין הנכסים כוללים שוכר גדול מהותי בכל אחד מהם.

גידול בשיעור המינוף ויחס כיסוי ריבית נמוך לדירוג. במהלך 12 החודשים שעד 30.09.2024 גדל החוב הפיננסי ברוטו מותאם של החברה (מאוחד בתוספת איחוד יחסי של חברות כלולות) בכ-775 מ' ₪, בעיקר בשל רכישת קרקעות וכן ניצול מסגרת האשראי על הנכס המניב גולף. בשל כך גדל יחס המינוף חוב נטו ל-CAP נטו לשיעור של 66% ל- 30.09.2024, בהשוואה ל-62% ליום 30.09.2023 (בהתאם לדוחות הכספיים של החברה טרם איחוד כלולות היחסים עומדים על 63% ו-59%, בהתאמה). בהתאם לתרחיש הבסיס, שיעור המינוף המותאם צפוי לעמוד בטווח הבינוני על 67%-65%, שהינו גבוה ביחס לדירוג. להערכת מידרוג, הוצאות הריבית של החברה נטו, הכוללות גם ריבית מהוונת למלאי בגין קרקעות ונדל"ן להשקעה בהקמה, צפויות לעמוד בטווח של 235-250 מ' ₪ לשנה בשנים 2024-2025. יחס EBIT להוצאות ריבית צפוי לעמוד בטווח של 0.5-1.0, נמוך ביחס לדירוג. יחס זה מושפע לשלילה בעיקר מחוב מותאם גבוה בגין קרקעות - כ-2.4 מיליארד ₪ ליום 30.09.2024, אשר אינן נושאות תרומה לרווח התפעולי בשלב זה. השיפור ביחס בטווח התחזית צפוי להגיע במהלך שנת 2025 בשל גידול בהיקף הפעילות והרווח הגולמי ומהעלייה ב- NOI במגזר הנדל"ן המניב כפי שתוארה לעיל.

מדיניותה הפיננסית של החברה מאופיינת בניהול נזילות שמרני יחסית, לצד תיאבון עסקי בינוני. מדיניות המינוף של החברה חותרת ליחס חוב נטו ל-CAP נטו מקסימלי של65% (ללא איחוד יחסי של חברות כלולות), כאשר החברה קרובה יחסית לרמה זו נכון ל-30.09.2024. להערכת מידרוג, מדיניות הדיבידנד של החברה יכולה לבוא על חשבון הגמישות הפיננסית של החברה, עם מדיניות חלוקה של לפחות 20% מהרווח הנקי המיוחס לבעלי המניות. מידרוג אינה צופה חלוקת רווחים מהותית בטווח התחזית. בשנה האחרונה חילקה החברה דיבידנדים בסך של 9.6 מ' ₪, אך בשנים 2023 ו- 2022 חילקה דיבידנדים בהיקף של 52 מ' ₪ ו- 35 מ' ₪, בהתאמה. כמו כן ברבעון הרביעי של שנת 2023 ביצעה החברה הנפקת הון מניות תמורת כ-100 מ' ₪. החברה מאופיינת בניהול נזילות שמרני יחסית, עם מדיניות לשמירה על לפחות 200 מ' ₪ יתרות נזילות ו/או מסגרות אשראי פנויות. החברה מחזיקה מסגרות סולו בהיקף של 165 מ' ₪ אשר 150 מ' ₪ פנויות והיא פועלת להגדילן בכ-200 מ' ₪ נוספים.

תרחיש הבסיס של מידרוג כולל, בין היתר, איחוד יחסי של חברות כלולות, קבלת כספים בעקבות חתימה על שותפות עם כלל בתחום הדיור להשכרה, התקדמות ביצוע ומכירות של פרויקטים קיימים ופתיחה לשיווק של פרויקטים חדשים, השקעות הון עצמי לטובת פתיחת ליווי בנייה, גידול בחשבונות ליווי פרויקטים למגורים ותזרים צפוי בגין שחרור עודפים בפרויקטים, הוצאות תפעוליות והוצאות מימון, אמורטיזציה של חוב פיננסי ומימון מחדש בגין נכסים מניבים ופירעון אג"ח בהתאם ללוח הסילוקין. כמו כן מידרוג הביאה בחשבון השקעה ברכישת קרקעות בהיקף של עד 200 מ' ₪ (לרבות תחום הדיור להשכרה) על פני השנים 2024-2025. מידרוג בחנה תרחישי רגישות, בין היתר באשר להיקפי מכירות וקצב ביצוע בפרויקטים.

שיקולים נוספים לדירוג

במסגרת השיקולים הנוספים לדירוג מידרוג הביאה בחשבון לחיוב את התרומה של נכסיה המניבים של החברה לרווחיות, יציבות תזרימי המזומנים, עם NOI של כ- 82 מ’ ₪ בשנת 2024 וכ- 95 מ’ ₪ בשנת 2025 על בסיס חוזים חתומים. מאפייני התזרים מהנכסים המניבים מקבלים ביטוי חלקי במטריצת הדירוג ויש בהם לצמצם את סיכון הפעילות של החברה במגזר הייזום למגורים ולשפר את מיצובה העסקי. מנגד, מידרוג הביאה בחשבון לשלילה את עומס פירעונות קרן אג"ח סדרה א' בשנים 2026 ו- 2027 בסך 245 מ' ₪ ו- 315 מ' ₪, בהתאמה. להערכת מידרוג, תשלום קרן חוב בהיקף משמעותי, במסגרת חוב לא מובטח מעלה את סיכון האשראי. הפירעון הגבוה של האג"ח תוכנן מראש להישען על עודפים מפרויקטים בתכנון הצפויים, להערכת החברה, להבשיל בשנים הקרובות.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי היחסים הפיננסיים של החברה לא יחרגו מתחזיות מידרוג וכי היקף הפעילות של החברה לא יפחת במידה מהותית מהערכות מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי לאורך זמן ברמת המינוף וביחסי הכיסוי

התרחבות גיאוגרפית של פרויקטי החברה

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה משמעותית בהכנסות וברווחיות הגולמית במגזר הייזום למגורים בהשוואה לתרחיש הבסיס של מידרוג

עלייה ביחס המינוף מעבר להערכות מידרוג ואי שיפור ביחס כיסוי EBIT לריבית

חלוקת דיבידנד או ביצוע השקעות שיובילו עלייה נוספת מהותית ברמת המינוף של החברה

קבוצת אקרו בע"מ – נתונים פיננסים עיקריים (מאוחד), במיליוני ש"ח*

|

LTM30.09.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

|

הכנסות ממכירת דירות ושירותי בנייה |

701 |

776 |

685 |

448 |

341 |

|

שיעור רווח גולמי ממכירת דירות ושירותי בנייה |

17% |

19% |

20% |

20% |

16% |

|

חוב פיננסי ברוטו |

4,036 |

3,347 |

2,890 |

1,754 |

1,421 |

|

מזומנים ושווה מזומנים |

300 |

279 |

172 |

68 |

267 |

|

חוב נטו / CAP נטו |

63% |

59% |

55% |

56% |

54% |

|

EBIT להוצאות ריבית |

0.4 |

0.7 |

0.8 |

0.6 |

0.5 |

* החברה הנפיקה ניירות ערך לציבור בחודש פברואר 2022 והציגה דוחות כספיים החלמ-30.09.2020. ** הנתונים לעיל הם בהתאם לדוחות הכספיים המאוחדים של החברה ללא השפעת איחוד יחסי בשונה מהיחסים המותאמים שמציגה מידרוג בדוח הכוללים איחוד יחסי של חברות כלולות.

פירוט השיקולים העיקריים לדירוג

מאפייני ענף הייזום למגורים בישראל משליכים לשלילה על יציבות סביבת הפעילות, אשר מאוימת בטווח הקצר והבינוני בשל הריבית הגבוהה והשלכות המלחמה

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המדינה. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור בשל הליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של היקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 7 החלטות של הבנק המרכזי - האחרונה שבהן ב-25 בנובמבר 2024. בחודש אוקטובר 2024 בנק ישראל עדכן מטה את תחזית צמיחת התוצר לשנת 2024 ל- 0.5%, חלף תחזית מחודש יולי של 1.5%, ובשנת 2025 ל-3.8% חלף 4.2%. עדכון תחזית הצמיחה כלפי מטה בתחזית העדכנית נובע מנתוני הצמיחה הנמוכים במחצית הראשונה של לשנת 2024 ומהשפעות ההסלמה הביטחונית האחרונה על הפעילות במשק. העדכון משקף עצימות מלחמה גבוהה יותר בתחילת 2025 ודחיית ההתאוששות ההדרגתית בפעילות למחצית השנייה. הבנק המרכזי מדגיש את מגבלות ההיצע במשק המקומי כגורם מגביל בצמיחת המשק, ובמידה רבה המחסור בעובדים בענף הבנייה. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 צפויה לעמוד על 3.8% (לעומת 3.0% בתחזית מיולי) ואילו במהלך שנת 2025 היא צפויה להתמתן ל- 2.8% (ללא שינוי מתחזית קודמת) – קרוב למרכז טווח היעד. שוק העבודה נותר הדוק לאור ההיצע בשוק העבודה בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחבה אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, צפוי לעמוד על 4.0% בשנת 2024 ו- 3.2% בשנת 2025. הבנק המרכזי מעריך כי הריבית בישראל צפויה לעמוד על 4.5% ברבעון השלישי של שנת 2025.

לאור עליית הריבית, עדכון שיעור מס הרכישה וכן ברקע עליות חדות במחירי הדירות בשנים האחרונות, במהלך המחצית השנייה של שנת 2022 החלה היחלשות בהיקף העסקאות בשוק המגורים ובתוך כך ירידה במכירה של דירות חדשות בשל הפגיעה ביכולת הקנייה של הרוכשים. מלחמת "חרבות ברזל" שפרצה בחודש אוקטובר 2023 הובילה לבלימה חדה בהיקף רכישת דירות בחודשים אוקטובר-נובמבר 2023. מאז דצמבר 2023 ניכרת התאוששות בהיקף העסקאות, בעיקר ברכישת דירות חדשות, כאשר עפ"י נתוני הלמ"ס , נתוני המגמה של סך הדירות החדשות שנמכרו מצביעים כי מחודש אוגוסט 2021 ועד מרץ 2023 נצפתה ירידה חודשית ממוצעת של 3.6% היקף הרכישות של דירות חדשות ואילו מאפריל 2023 ועד מאי 2024 נצפתה עלייה בקצב של 3.5% בממוצע לחודש. החל מיוני 2024 המגמה חוזרת לירידה של 2.0% בממוצע בסך הדירות החדשות שנמכרו. הגידול במכירות הדירות החדשות נתמך בשיפור תנאי הרכישה לרוכשי דירות באמצעות מבצעי מימון, במסגרתם עיקר התשלום בגין הדירה משולם עם מסירת הדירה (כדוגמת 20/80) או שהיזם נושא במימון התשלומים לרכישת הדירה עד מסירתה (הלוואות קבלן). מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם עליה של 6.7% בחודשים ספטמבר-אוקטובר 2024 לעומת ספטמבר-אוקטובר 2023. מדד מחירי הדירות החדשות בלבד רשם עלייה בשיעור של 3.6% בין תקופות אלה. מגמת העלייה במחירי כלל הדירות נרשמה בכל אחד מהחודשים מאז תחילת שנת 2024.

בצד ההיצע, על פי נתוני הלמ"ס, מלאי הדירות החדשות למכירה עמד על כ- 69.7 אלפי יח"ד בסוף חודש אוקטובר 2024, ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תמכרנה) הינו 19.6 חודשים, כ-31.4% מהמלאי למכירה נמצא במחוז תל אביב וכ- 24.7% במחוז המרכז. בהשוואה לאוקטובר אשתקד, חל גידול של 13.2% במלאי הדירות שנותרו למכירה אולם הוא נותר יציב בהשוואה לחודש הקודם. על פי נתוני הלמ"ס , מספר התחלות הבנייה של דירות הסתכם בכ- 58.5 אלף יח"ד (53.4 א' נטו ) ב-12 החודשים שהסתיימו בחודש ספטמבר 2024, ירידה של 9.7% בהשוואה לתקופה המקבילה אשתקד. ברבעון השלישי של שנת 2024 נרשמה ירידה של 9.3% במספר התחלות הבנייה בהשוואה לרבעון השלישי אשתקד. מנתוני הלמ"ס עולה כי עיקר הירידה בהתחלות הבנייה בתקופות שהוזכרו נרשמה בדירות במסלול סבסוד ממשלתי ואילו בדירות שוק חופשי נרשמה ירידה מתונה יותר. בהיבט התפעולי, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, חלה פגיעה במשך זמן הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם וכן גידול בעלויות מימון שכר דירה לדיירים בפרויקטים של התחדשות עירונית. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על יזמי הנדל"ן שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ועל יחס כיסוי הריבית בפרט.

פרויקטים המרוכזים בת"א במיקומים מרכזיים ופונים לפלח שוק מצומצם פוגמים במיצוב העסקי; הכנסות מפעילות ייזום וצבר פרויקטים בהיקף בולט לחיוב ביחס לרמת הדירוג

נכון ל-30.09.2024 לחברה 7 פרויקטים בביצוע לבניה למגורים של כ- 1,019 יח"ד לשיווק, חלק החברה כ- 574 יח"ד. שיעור הביצוע הממוצע עומד על 45% ושיעור המכירות הממוצע (לפי יח"ד) עומד על 71%, כאשר היקף המלאי בביצוע שאינו מכור עומד על 299 יח"ד. עיקר המלאי שטרם נמכר הינו בפרויקטים אשר נפתחו בשנת 2023: GO YAFFO, משה שרת 3-9 ובזל. אין בידי החברה מלאי דירות גמורות לשיווק בהיקף מהותי.

במהלך טווח התחזית צפויים להיכנס לביצוע 9 פרויקטים חדשים בהיקף של 1,839 יח"ד לשיווק, חלק החברה 1,206 יח"ד. בין הפרויקטים הבולטים: מגדל מזא"ה 268 יח"ד לשיווק, אחימאיר 93 יח"ד לשיווק, פרויקט Bloom עם 723 יח"ד לשיווק (חלק החברה 55%) ואקרו בשדרה ביפו' ד' עם 251 יח"ד לשיווק. יצויין כי פרויקטים מסוימים בתכנון היו אמורים להיכנס לביצוע במהלך שנת 2024 בהתאם לתחזיות קודמות של החברה וביצועם התעכב בשל הליכי התכנון. לדברי החברה, מועד היציאה לשיווק הינו מספר חודשים טרם קבלת היתר בנייה. לפי נתוני החברה, עד ליום-30.09.2024 נמכרו כ- 193 יחידות בפרויקטים שהחברה טרם החלה ביצוע.

כל הפרויקטים בביצוע ובתכנון בטווח התחזית, הינם בתל אביב-יפו ובשל כך פונים לפלח שוק מצומצם. מיקוד הפעילות של החברה בעיר תל אביב, נובע מכך שלחברה ולהנהלתה ניסיון רב שנים בפיתוח, השבחה וקידום תב"עות בקרקעות והתחדשות עירונית בעיר.

לחברה צבר מגוון ורחב של קרקעות והתחדשות עירונית המונה כ- 4,528 יח"ד חלק החברה. צבר זה כולל קרקעות עם תב"ע (כ-814 יח"ד) וללא תב"ע (כ- 388 יח"ד) אשר דורשות המשך תכנון וקידום וכן פרויקטים של התחדשות עירונית המונים כ-3,429 יח"ד (בפרויקטים בהם שיעור חתימות הדיירים עומד ברף המינימלי הנדרש) אשר מותנים בהליכי תכנון העשויים להיות מורכבים ולהמשך זמן רב. עיקר הצבר מתמקד בתל אביב, כאשר בשנים האחרונות הרחיבה החברה את מעגל הפעילות עם פרויקטים של התחדשות עירונית ברמלה, חולון, בת ים, כפר סבא, נתניה, הרצליה, גבעתיים ורמת גן. החברה מקדמת פרויקטים מסוג התחדשות עירונית בהיקף אלפי יח"ד שטרם הגיעו לרף החתימות הנדרש ואינם כלולים באומדן הצבר לעיל.

הכנסות החברה ממכירת דירות ושירותי בנייה בתקופה ינואר-ספטמבר 2024 הסתכמו בכ-497 מ' ₪, בהשוואה לכ-572 מ' ₪ בתקופה המקבילה אשתקד וכ-776 מ' ₪ בשנת 2023 כולה (בתקופה של 9 חודשים 2023 ושנת 2023 כולה - בנטרול מכירת קרקע במתחם ה-1000) וכ- 685 מ' ₪ בשנת 2022 כולה (בנטרול מכירת קרקעת מד"א). על-פי תרחיש הבסיס של מידרוג, היקף ההכנסות הצפוי ממכירת דירות ושירותי בנייה בשנת 2024 נאמד בכ- 650 מ' ₪. בהתאם לתחזית מידרוג, בשנים 2025-2026 צפוי גידול בהיקף ההכנסות לרמה של 850-1,050 מ' ₪. עיקר הגידול נובע מכניסה לביצוע של פרויקטים בהיקפים גדולים, ובין היתר הפרויקטים מגדל מזא"ה (268 יח"ד בבעלות מלאה של החברה), בורלא (56 יח"ד בבעלות מלאה של החברה) ואחימאיר (47 יח"ד חלק החברה מתוך 93 יח"ד) וכן פרויקט Bloom שתחילתו צפויה לקראת סוף שנת 2025 לפי הערכות החברה, וכולל 723 יח"ד מכך 408 יח"ד חלק החברה. באומדן היקף ההכנסות לעיל מידרוג הביאה בחשבון תרחישי רגישות כגון התארכות משך הביצוע והתייקרות יתרת עלויות הפרויקטים להשקעה בעקבות התייקרות עלות כוח האדם בבנייה.

שיעור הרווח הגולמי להכנסות ממכירת דירות למגורים לרבות הכנסות ממתן שירותי בניה, הסתכם ב- 17% במהלך 12 החודשים שהסתיימו ב-30.09.2024, לעומת 19% בשנת 2023 ו-20% בשנת 2022. בהתאם לתחזית מידרוג, שיעור הרווח הגולמי הממוצע בשנים 2024-2026 צפוי לעמוד על 23% וזאת בהינתן תרחיש רגישות של מידרוג לגבי עלויות הביצוע של הפרויקטים. רווחיות זו מושפעת לחיוב מפרויקטים בתכנון של החברה אשר יכנסו לביצוע והינם בעלי רווחיות גבוהה יחסית, בהם ניתן למנות את בורלא 32%, אקרו בשדרה 31%, יצחק שדה 1 39% וכן פרויקט Bloom עם רווחיות של 46%. מידרוג נטרלה מחישוב הרווחיות הגולמית המייצגת את פרוייקט Bloom עם רווחיות גולמית חריגה לטובה. כמו כן יובהר כי מידרוג מודדת את שיעור הרווחיות הגולמית לסך ההכנסות מהפרויקטים כולל "הכנסות משירותי בנייה" במונחן החשבונאי בהתייחס לפרויקטים של התחדשות עירונית ועסקאות קומבינציה.

מגזר המניבים בחברה מצוי במגמת גידול ותורם ליציבות התזרים ולמיצוב העסקי

החברה מחזיקה ב-8 נכסים מניבים בשווי ספרים של כ- 1,820 מ' ₪ נכון ל-30.09.2024 וכן היא יוזמת נכס נוסף בהרצליה אשר בנייתו צפויה להסתיים בתחילת 2026. ה-NOI בשנת 2024 צפוי להסתכם בכ-82 מ' ₪ (חלק החברה) ולגדול לרמה 95 מ' ₪, לעומת כ-56 מ' ₪ בשנת 2023 ו- 27 מ' ₪ בשנת 2022. עיקר הגידול נרשם בעקבות אכלוס ותחילת הנבה של הנכסים מלון אלפא והחלק המניב בפרויקט Acro Business Campus והנבה מלאה מנכסים שאוכלסו בשנת 2023 (דה וינצ'י ו-One tower) הגידול בשנת 2024 נובע מהנבה מלאה של נכסים שאוכלסו בשנת 2023 ותחילת הנבה של הנכסים מלון אלפא והחלק המניב בפרויקטAcro Business Campus. נכסי החברה חדשים יחסית, ממוקמים באזורי תעסוקה מרכזיים ומאופיינים בשיעור התפוסה ממוצע של כ-98% בנכסים המאוכלסים, ב-4 מהם קיים שוכר יחיד מהותי. מלבד זאת, החברה מחזיקה בקרקעות לנכסים מניבים. בתחום המשרדים לחברה קרקע בתל השומר לבניה של כ-106 א' מ"ר משרדים ומסחר. בתחום הדיור להשכרה לחברה 2 קרקעות, אחת בתל השומר לבניה של 209 יח"ד וסירקין פתח תקווה לבניה של 174 יח"ד. מלבד זאת, בחלק מהפרויקטים בביצוע ובתכנון, לחברה זכויות לשטחי מסחר ותעסוקה המיועדים להשכרה.

עליה בשיעור המינוף והיחלשות יחס הכיסוי בעקבות רכישת קרקעות

החוב הפיננסי ברוטו מאוחד של החברה ליום 30.09.2024 עומד על כ-4,035 מ' ₪, ולאחר איחוד יחסי של חברות כלולות נאמד בכ- 4,490 מ' ₪, לעומת חוב מותאם איחוד יחסי של 3,715 א' ₪ ב-30.09.2023. החוב הפיננסי ליום 30.09.2024 כולל אג"ח סדרה א' ביתרה של כ- 689 מ' ₪ כולל ריבית צבורה, והוא נושא ריבית שקלית קבועה. יתר החוב הפיננסי הינו בעיקר הלוואות בנקאיות בגין נכסים מניבים, פרויקטים בליווי ומימון קרקעות למגורים, מסחר ומשרדים. עיקר החוב הבנקאי שאינו כנגד נכסים מניבים נושא ריבית משתנה פריים בתוספת מרווח. לחברה קיימת חשיפה למדד בהלוואות אל מול נכסים מניבים משועבדים.

עיקר הגידול בחוב בשנה האחרונה מגיע בעקבות מהלך של מימון מחדש בנכס המניב גולף והגדלת המינוף על נכס זה, נטילת הלוואות לרכישת הקרקעות GO YAFO 2 והתע"ש בדרך השלום וגידול בחוב פרויקטים בליווי.

שיעור המינוף של החברה חוב נטו ל- CAP נטו, מותאם איחוד יחסי, ליום 30.09.2024 עומד על 66% (כ- 63% על בסיס הדוח המאוחד לפני איחוד יחסי) לעומת 62% בתקופה המקבילה אשתקד (כ- 58.5%). תרחיש הבסיס של מידרוג מניח, בין היתר, הזרמת כספים בהיקף של 55 מ' ₪ על ידי כלל בעקבות חתימה על שותפות בתחום הדיור להשכרה והנחת רכישת קרקעות בהיקף כולל של עד 200 מ' ₪, אמורטיזציה של חוב פיננסי, פירעון קרן אג"ח בהתאם ללוח הסילוקין, הנחת גיוס סדרת אג"ח חדשה, השקעות הון עצמי בפרויקטים לקראת פתיחת ליווי, חלוקת דיבידנדים בהיקף לא מהותי, משיכת עודפים מפרויקטים וגידול בהון עצמי מרווחים צפויים. בהתאם לכך, שיעור המינוף של החברה צפוי להסתכם בטווח הבינוני ב- 65%-67%, שיעור גבוה אשר אינו הולם את הדירוג.

ה-EBIT צפוי לעמוד בטווח של 115 מ' ₪ בשנת 2024 לעומת כ- 135 מ' ₪ בשנת 2023 וכ- 96 מ' ₪ בשנת 2022. עיקר השחיקה ב-EBIT בשנת 2024 מגיע בעקבות הקיטון בהיקף ההכנסות והרווח הגולמי, אך ממותן בעקבות הגידול ב-NOI.

בשנת 2025 היקף ה-EBIT צפוי לגדול לרמה של 200 מ' ₪ כתוצאה מגידול בהיקף הכנסות ומ-NOI מנכסים מניבים כנזכר לעיל. מלבד ה- NOIמנכסים מניבים, החברה נהנית מהכנסות שיווק פרויקטים כתוצאה משיווק עצמי של פרויקטים ודמי ניהול וסיחור מניהול פרויקטים עם שותפים בהיקף של 18-22 מ' ₪ לשנה.

בהתאם לגידול בהיקף החוב הפיננסי ברוטו, חל גידול גם בהיקף הוצאות המימון. בתשעת החודשים הראשונים של שנת 2024 הוצאות המימון של החברה (כולל עלויות אשראי שהוונו לנכסים כשירים) הסתכמו בכ- 205 מ' ₪, ובשנת 2023 כולה הסתכמו בכ- 211 מ' ₪. בהתאם לתחזית מידרוג, היקף הוצאות הריבית של החברה נטו, הכוללות גם ריבית מהוונת למלאי בגין קרקעות ונדל"ן להשקעה בהקמה, צפויות לעמוד בטווח של 240-255 מ' ₪ לשנה בשנים 2024-2025. כתוצאה מכך, צפוי לעמוד יחס EBIT להוצאות ריבית לעמוד בטווח של 0.5-0.9, נמוך ביחס לדירוג, זאת ביחס ל-0.7 בשנת 2023 וכ- 0.4 במהלך 12 החודשים שהסתיימו ב- 30.09.2024. יחס זה מושפע לשלילה בעיקר מחוב גבוה בגין קרקעות - כ-2.4 מיליארד ₪, אשר אינן נושאות תרומה למרכיב הרווח התפעולי בשלב זה. השיפור ביחס בטווח התחזית מגיע בשנת 2025 ונובע בעיקר מגידול בהיקף הפעילות והרווח הגולמי ומהעלייה ב- NOI במגזר הנדל"ן המניב כפי שתוארה לעיל אך למרות זאת, נותר נמוך ביחס לדירוג.

נזילות שמרנית הנשענת על יתרות נזילות ומסגרות אשראי

להערכת מידרוג, המדיניות הפיננסית של החברה סבירה והולמת את הדירוג. מדיניות המינוף של החברה הינה לחוב נטו ל-CAP נטו (מאוחד) מקסימלי של 65% (ללא איחוד יחסי של חברות כלולות), כאשר החברה קרובה יחסית ליעד מינוף זה נכון ל-30.09.2024. להערכת מידרוג, מדיניות הדיבידנד של החברה יכולה לבוא על חשבון הגמישות הפיננסית של החברה עם מדיניות חלוקה של לפחות 20% מהרווח הנקי המיוחס לבעלי המניות. בשנה האחרונה חילקה החברה דיבידנדים לבעלי המניות בסך של 9.6 מ' ₪, אך בשנים 22-23 חילקה דיבידנדים בהיקף של 52 מ' ו-35 מ' ₪ בהתאמה. כמו כן, רבעון הרביעי של שנת 2023 ביצעה החברה הנפקת הון תמורת כ-100 מ' ₪. החברה מאופיינת בניהול נזילות שמרני יחסית, עם מדיניות לשמירה על לפחות 200 מ' ₪ יתרות נזילות ו/או מסגרות אשראי פנויות. נזילות החברה הינה סבירה בהתאם להערכתנו להיקף המקורות מול השימושים של החברה (מאוחד) ללא הנחת גיוס אג"ח, לתקופה של 5 רבעונים החל ב-30.09.2024:

מקורות לתקופה:

יתרות מזומנים ושווי מזומנים (לאחר פתיחת כלולות) ליום 30.09.2024 של כ- 313 מ' ₪.

קבלת כספים בהיקף של 55 מ' ₪ בגין הסכם שותפות עם כלל.

החברה צפויה לרשום עודף נטו מתזרים מפעילות שוטפת בסך 100 מ' ₪, לאחר משיכת עודפים, הכנסת שותפים בפרויקטים, מימוש דירות בארה"ב, הוצאות שוטפות והוצאות מס ומימון ולפני רכישת קרקעות.

שימושים לתקופה:

פירעון חלויות קרן אג"ח בסך 140 מ' ₪, פירעון מסגרות אשראי סולו והלוואות ז"א לפי לוח סילוקין בסך כ- 130 מ' ₪.

השקעות הון עצמי בפרויקטים לקידום פתיחת ליווי, רכישת קרקעות והשקעות בהתחדשות עירונית בהיקף 250-300 מ' ₪.

למועד דוח זה, לחברה מסגרות אשראי סולו חתומות ופנויות בהיקף של 150 מ' ₪ והיא מתעתדת להגדילן בסך של 200 מ' ₪ נוספים.

יש לציין כי בשנה הקרובה לחברה חלויות קרן אג"ח (סדרה א') נמוכות יחסית לאור זאת שפירעונות האג"ח מתרכזים בעיקר בשנים 2026 ו- 2027, עם כ- 245 מ' ₪ וכ- 315 מ' ₪, בהתאמה. להערכת מידרוג, תשלום קרן חוב בהיקף משמעותי, במסגרת חוב לא מובטח מעלה את סיכון האשראי. הפירעון הגבוה של האג"ח תוכנן מראש להישען על עודפים מפרויקטים בתכנון הצפויים, להערכת החברה, להבשיל בשנים הקרובות.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה בתחום יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ופעילות החברה בתחום ההתחדשות העירונית. בתחום ייזום הנדל"ן קיימת חשיפה לסיכונים רגולטורים וחקיקה כגון תיקונים בחוק המכר ביחס להצמדת מדד תשומות הבניה למחיר הדירה, פיצוי לרוכשים בעת איחור במסירת דירות, שינוי מס הרכישה למשקיעים,. מדיניות משתנה בין ראשויות מקומיות בתחום ההתחדשות העירונית וכו'. לחברה חשיפה לאנשי מפתח ובראשם יו"ר הדירקטוריון שהינו בעל השליטה העיקרי מר יצחק ארבוב, ומנכ"ל החברה מר זיו יעקובי, המובילים את פעילות החברה לאורך שנים לצד אנשי הנהלה ותיקים נוספים. החברה עיבתה מבנה הדירקטוריון מאז הונפקה לציבור.