אבישי קרואני, מנכ"ל פעילים ניהול תיקי השקעות

24/01/2025

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות / צילום: סיון פרג׳

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות / צילום: סיון פרג׳בבואנו להשקיע בבורסה הישראלית, פעמים רבות אנו מניחים כי החברות הנסחרות בה מייצגות את המצב של הכלכלה הישראלית בלבד, אך האם הנחה זאת בהכרח נכונה?

ניקח לדוגמה את מדד ת"א 125, הכולל את 125 החברות בעלות שווי השוק הגבוה ביותר בבורסה הישראלית. את החברות המכילות את מדד ת"א 125 ניתן לחלק לשלוש קטגוריות, בהתאם למידת החשיפה שלהן לכלכלה המקומית:

א. החשיפה הגבוהה: כוללת 74 חברות שמייצרות את עיקר הכנסותיהן בישראל תוך השפעה נמוכה מהשוק הבינלאומי. בין החברות הללו ניתן למצוא את הבנקים, חברות הביטוח, קמעונאית המזון שופרסל, בזק שמספקת שירותי תקשורת ומליסרון שפועלת בתחום הנדל"ן בארץ.

ב. החשיפה הבינונית: כוללת 25 חברות בעלות חשיפה משמעותית גם לכלכלה הישראלית וגם לשוק הבינלאומי. בין חברות הללו ניתן למצוא את חברות הגז הטבעי שחשופות חלקית למחירים בשווקים העולמיים, שטראוס שכ-41% מהכנסות שלה מגיעים מפעילות הקפה בחו"ל , אלביט מערכות שלצד אספקת הנשק לצה"ל היא גם יצואנית מובילה, וגם את קבוצת עזריאלי שיש לה פעילות משמעותית של חוות שרתים מחוץ לישראל.

ג. החשיפה הנמוכה: כוללת 26 חברות עם חשיפה מינימלית לשוק הישראלי, שהגדולות שבהן, הינן המניות הדואליות שרוב המסחר בהם מתבצע בארה"ב. בין החברות הללו ניתן למצוא את טבע (תרופות), קמטק, נובה וטאואר שמשתייכות לענף השבבים הצומח, ואיי.סיי.אל (ICL) יצואנית גדולה שמחירי מוצריה (אשלג ודשנים) נקבעים בשוק העולמי.

אם נבחן את המשקל של כל קטגוריה במדד ת"א 125, נמצא שלקטגוריה הגבוהה יש משקל של כ-49% במדד, לקטגוריה הבינונית יש משקל של כ-21% במדד ולקטגוריה הנמוכה יש משקל של כ-30% במדד.

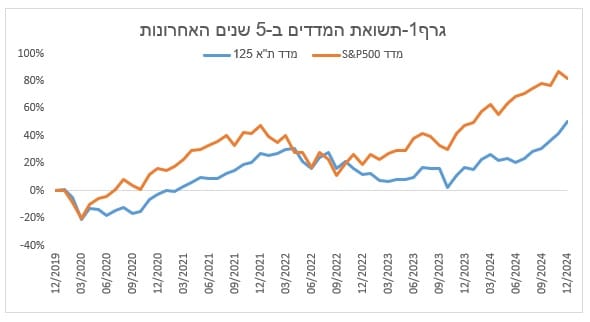

הקורלציה של מדד ת"א 125 למדד S&P500

עתה נבדוק את הקורלציה של מדד ת"א 125 למדד המוביל בארה"ב S&P500. בעשור האחרון, הקורלציה בין השניים עמדה כל כ-0.67, דבר שמעיד על קשר בינוני-גבוה ביחס לתשואות של המדדים.

בגרף 1 רואים את התפתחות התשואות של המדדים ברמה החודשים בין השנים 2020-2025, וכן את התאימות החודשית הגבוהה בתשואות של המדדים, למעט חריג משמעותי יחיד בשנת 2023.

בעקבות קידום השינויים במערכת המשפט, על ידי ממשלת ישראל, שהוביל לאי-יציבות חברתית ופוליטית, מדד ת"א 125 דשדש במקום במחצית הראשונה של שנת 2023, בעוד שמדד S&P500 עלה בצורה משמעותית, פער שעד היום טרם נסגר.

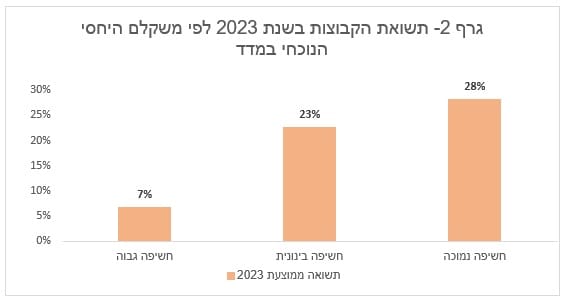

אולם אם מסתכלים על הביצועים הממוצעים של שלוש הקבוצות לעיל, לפי משקלם הנוכחי במדד (גרף 2), מוצאים כי בשנת 2023, הקטגוריה עם החשיפה הנמוכה לישראל הניבה תשואה ממוצעת מרשימה של כ-28%. גם הקטגוריה עם החשיפה הבינונית לישראל הניבה תשואה ממוצעת לא רעה של כ-23%. לעומת זאת, הקטגוריה עם החשיפה הגבוהה למשק הישראלי הניבה תשואה ממוצעת קטנה של כ-7%.

אין ספק, אם כך, כי התשואות הממוצעות של הקטגוריות הנמוכה והבינונית הושפעו מהתשואה במדד S&P500, שעמדה על כ-26.3% בשנת 2023, בהשוואה לתשואה של כ-4.1% במדד ת"א 125.

מה המשמעות עבור המשקיעים?

הנתונים מלמדים כי השקעה במדד ת"א 125 אינה מספקת חשיפה מלאה לכלכלה הישראלית.

למעשה, רק כמחצית מהמניות המרכיבות את המדד מייצגות נאמנה את המשק המקומי. למשל, אם בוחרים להשקיע את החלק המנייתי באופן כזה שמחצית מתיק המניות במדד ת"א 125 ומחצית במדד S&P500, החשיפה לכלכלה בישראל עומדת על כ-30% בלבד.

ההערכות הכלכליות צופות ששנת 2025 תהיה שנה טובה לכלכלת ישראל. אם נרצה להיחשף לכך דרך הבורסה המקומית, נצטרך לשים לב לשונות בין החברות ולמקד את השקעה שלנו בחברות בעלות חשיפה גבוהה לכלכלה הישראלית.

אחת הדרכים שנוכל לעשות זאת, היא באמצעות רכישה של תעודות סל על מדד ת"א 90 שמשקל החברות שבו, הקשורות לכלכלה הישראלית, גבוה ממדד ת"א 125. כמו כן, באמצעות רכישת מדד הבנקים, שמורכב ממניות 5 הבנקים הגדולים (שאינן חלק מדד ת"א 90).

הרכישה המשולבת תאפשר לנו חשיפה מוגדלת ומפוזרת לכלכלה הישראלית.