משה שלום

03/02/2025

מתכוננים לעידן הביקטקוין / תמונה: Dreamstime

מתכוננים לעידן הביקטקוין / תמונה: Dreamstimeבראשון לינואר 2025 נפל דבר בשוק ההון המקומי שלנו. בתאריך זה התאפשר לציבור הישראלי הכללי להיות חלק מקהילה גדולה מאוד בעולם של משקיעים במטבעות הדיגיטליים. זאת, כאשר הפוקוס נמצא בעיקר במטבע הביטקוין.

לצורך כך, רשות ניירות הערך אישרה לשישה גופים להציע קרנות בנושא, כאשר חמש קרנות יהיו מחקות ואחת מנוהלת. מדוע זה אירוע משמעותי? ראשית, זה פותח אופקים חדשים למי שרוצה לשלב את הביטקוין בתיק ההשקעות שלו בצורה מפוקחת, קלה, נזילה, ובמיוחד בטוחה. כלי קרנות הנאמנות המקומי מאפשר את כל אלו, כאשר נושא המיסוי נפתר בצורה אלגנטית גם הוא.

שנית, כ"נכס אופנתי" כבר כמה שנים, לנו כישראלים לא היה חלק ביוניברס הזה, מבלי להמיר שקלים לדולרים, לפתוח חשבון בפלטפורמות מסחר בחו"ל, או לקנות תעודות סל זרות הקיימות כשנה על הביטקוין בבורסות בארה"ב. ציבור המשקיעים הישראלי יכול כעת לבחור את העמדה שהוא מעוניין בה בביטקוין (ליתר דיוק: כהצמדה לערכו), בקלות יתרה, מבלי להיות מוטרד אדמיניסטרטיבית. ולפני שניכנס לתיאור הקרנות עצמן, הנה כמה דברים מעניינים על נכס הבסיס: הביטקוין עצמו.

שווי השוק של מטבעות הביטקוין: כ־1.925 טריליון דולר

שווי השוק של מטבעות הביטקוין נמצא כעת סביב 1.925 טריליון דולר (נכון ל־7 בינואר, 2025), אחרי שעבר את ה־2 טריליון, קצת לפני סוף שנת 2024 (17 בדצמבר). זהו הישג אדיר למאמינים במטבע, במיוחד לאור העובדה שבתחילת 2023 שווי השוק היה הרבה פחות מחצי טריליון דולר. על מה כל המהומה? מהו המטבע הדיגיטלי הזה? לא ניכנס כאן לכל הניואנסים שלו, אך נזכיר את הנקודות העיקריות שהפכו אותו להיות מה שהוא.

ראשית, כשמו הוא, הוא מטבע דיגיטלי (Bit Coin) המיוצר על ידי “כרייה” באמצעות תוכנה. זאת עד להגעה למקסימום מספר מטבעות של 25 מיליון יחידות בלבד. הוא מטבע דמוי מזומן, וזה אומר שניתן להעבירו מיד ליד (מ”ארנק” ל”ארנק”), ללא עקבות רשומות במערכת הפיננסית הרשמית. העובדה שהמטבע הזה אינו בשליטת מדינה, או בנק מרכזי, מגן על שחיקתו ומהווה, עקרונית, את הבסיס להתייחסות אליו כמגן ערך. כאן חייבים לציין, שנקודת הכניסה והיציאה מהעולם הדיגיטלי (כדוגמה: מהדולר או לדולר) הייתה תמיד הבעיה ששברה את הכלל הזה. זאת בגלל שלא ניתן לרכוש הרבה מוצרים, או שירותים, ישירות בביטקוין.

נכס פיננסי אמיתי לשילוב בתיקי השקעות

בתחילה לא התייחסו ברצינות ל"תופעה", ולאחר מכן היא יוחסה בעיקר לפעילות שלילית ואף פלילית. אבל ככל שהתקדם הזמן, ויכולות המסחר בביטקוין התקדמו (מעבר לפלטפורמות הייעודיות) לחוזים עתידיים, ומאז תחילת שנת 2024, לתעודות סל, המטבע קיבל יותר ויותר לגיטימציה. היקף ההתעניינות בו, כנכס פיננסי אמיתי לשילוב בתיקי השקעות, תפס תאוצה.

בנוסף, ולמרות התנודתיות העצומה בו, יותר ויותר סוחרים ראו בו נכס לעשיית רווחי שעה, ופחות כנכס להשקעה ארוכת טווח.

אייל חיים, איילון בית השקעות, צילום: עמי ארליך

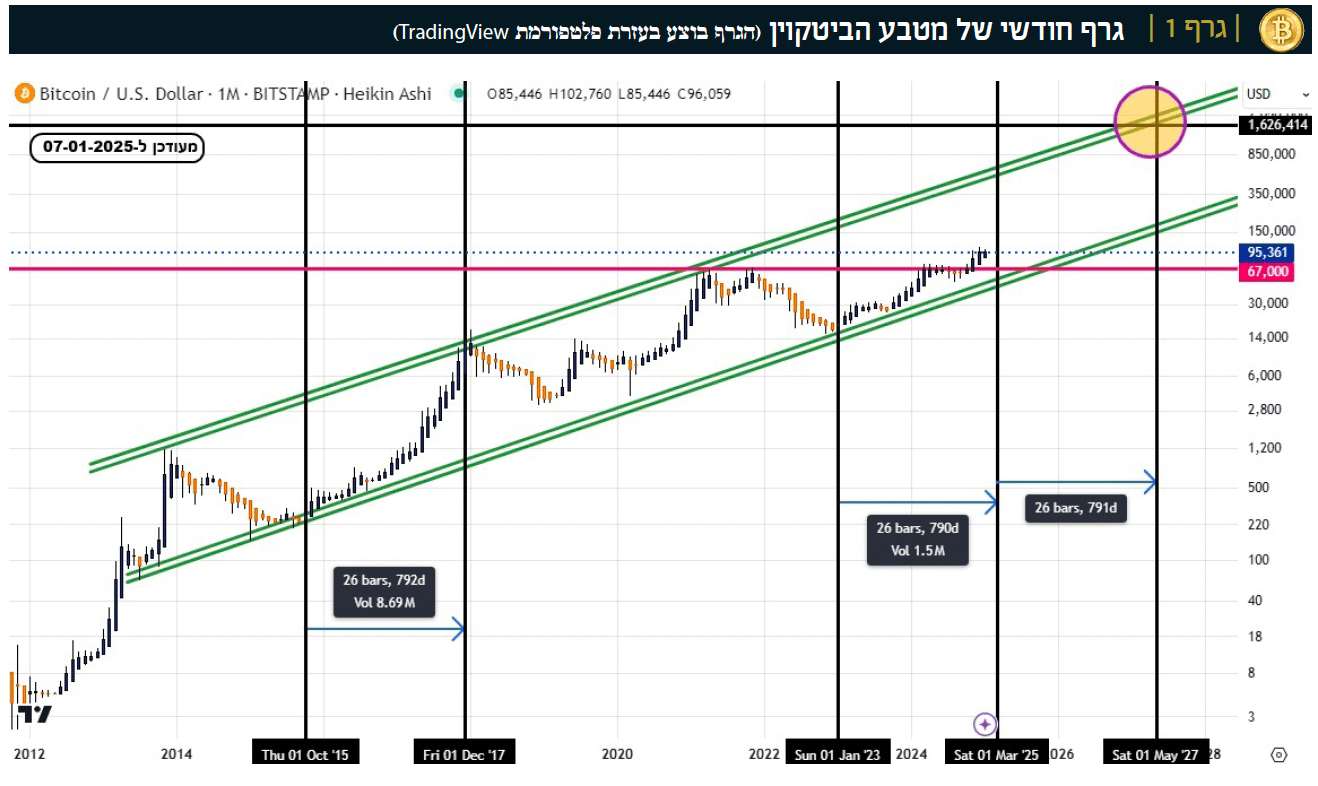

מבט אסטרטגי על הביטקוין

גרף 1 מספק מבט אסטרטגי על הביטקוין (זהו גרף חודשי, כשכל נר מסמן חודש מסחר של המטבע).

לא צריך להיות גאון גדול כדי לראות את הכיוון של המטבע. נאמר שוב: יש כאן סגמנטים מגמתיים ואנטי מגמתיים, מרובי אחוזים (תנודתיות עצומה). לעיתים של 100% למעלה ו־50% מטה. אבל, התעלה העולה ברורה, ועל פי ההיגיון הטכני שלה (ומבלי להבטיח דבר וחצי דבר לעתיד) הצפי הוא להגעה לכ־1.6 מיליוני דולר למטבע אחד, בסביבות מאי 2027. איך זה יכול לקרות? אם ניקח את האורך הרגיל בזמן של סגמנט משמעותי ואת העוצמה הממוצעת שלו, נראה שהעלייה האחרונה, אשר הביאה את המטבע ל־100 אלף דולר, אינה יכולה להיות סיום סגמנט עולה כזה. לכן, נרחיב לעוד קטע זמן, בעל פוטנציאל דומה למה שהיה ב־2015 (כ־26 עמודות) ונגיע לאותה מטרה תיאורטית.

שוב, כל זה על בסיס השלכה קדימה למה שהיה בעבר, ומבלי שתהיה זו תחזית צרובה בסלע. האם זה בכלל הגיוני? למען האמת, אין משמעות של ממש לערכו של ביטקוין אחד. הכמות המקובעת של 25 מיליון מטבעות, יכולה למעשה לייצר מחיר "אינסופי", במידה ויהיה ביקוש גדל והולך.

לצורך הבהירות המוחלטת אסביר כי כל עוד מחיר המטבע נמצא במסגרת התעלה העולה הגדולה, אין סיבה להניח שהעתיד לא ייראה כעבר, וזאת כל עוד המסגרת של ה־25 מיליוני מטבעות יישמר. ברמה המיידית, 65 אלף מהווה כרגע את רמת התמיכה המאסיבית להמשך המגמה החיובית או לאישור השינוי למגמה שלילית.

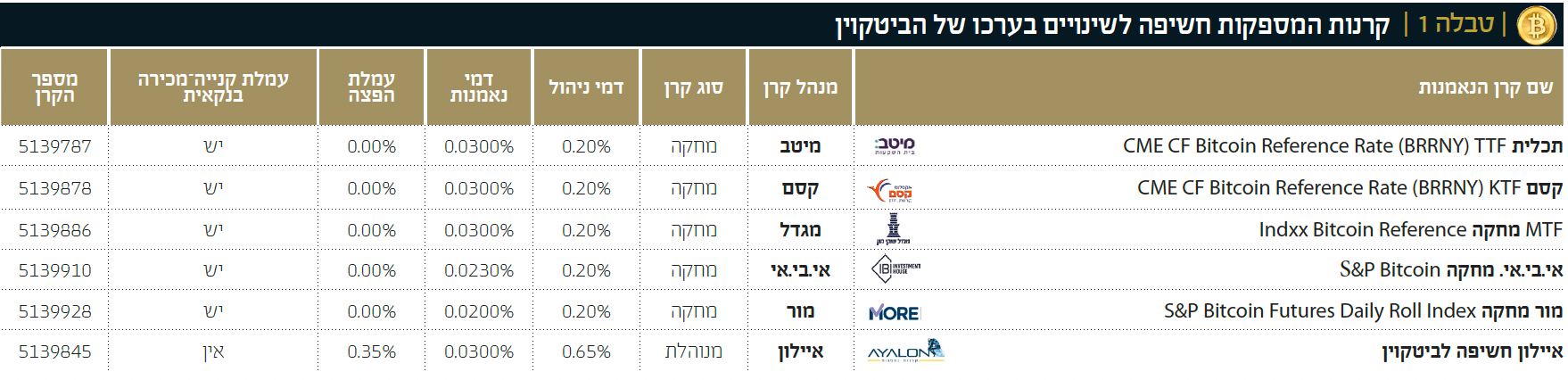

קרנות המספקות חשיפה לשינויים בערכו של הביטקוין

נעבור לקרנות המוצעות בנושא, בעזרת שש ההנפקות שבטבלה 1.

כפי שניתן לראות, חמש מהקרנות הן קרנות מחקות ואחת מנוהלת. בינתיים נציין את הברור מאליו: מטרת כולן היא לספק למשקיע הישראלי חשיפה לשינויים בערכו של הביטקוין. אין כאן אחיזה ממשית במטבע עצמו. כולנו מודעים לסיכונים ולתנודתיות, אבל כאשר מסתכלים בגרף 1 לעיל, מבינים שלא צריכה להיות סיבה אדמיניסטרטיבית מפלה עבור המשקיע הישראלי הרוצה לעשות זאת בשקלים ובצורה בטוחה.

בין המחקות, אין הבדלים בדמי הניהול, ואולי הבדלים מזעריים בדמי הנאמנות. אין עמלת הפצה, אבל נזכיר כאן את העניין של עמלת הקנייה והמכירה שהברוקרים (לרוב הבנקים) לוקחים כאשר מדובר בקרן מחקה. כל הקרנות עוקבות אחרי המטבע, וזאת בצורות שונות: חוזים עתידיים, מדדים ותעודות. נמצא כאן את S&P, ואת Indxx, כחברות התייחסות. כמו כן, כאשר מדובר בחוזים עתידיים, יש לקחת בחשבון את העלויות של הגלגולים וכו’. אבל כל זה יהיה כלול במחירים המשתנים של יחידות הקרן. בסה”כ, השאיפה של כל הקרנות החדשות היא לתת עקיבה מדויקת והוגנת אחרי השינויים במחיר המטבע הדיגיטלי.

הקרן המנוהלת היחידה מגיעה מבית איילון. היא גובה 0.65% דמי ניהול, ויש בה 0.35% דמי הפצה, אבל היא אינה גורמת לעמלות קנייה ומכירה כאשר תקנו אותה לתיקכם. זה משנה את התמונה עבור המשקיעים־סוחרים המבצעים פעולות רבות בטווח הקצר. עקרונית, ככל שמחזיקים לטווחים ארוכים, המחקות עדיפות על המנוהלת, ולהיפך. משני המנהלים ששוחחנו איתם (ראו מטה) שמענו מחמאות עבור הרשות לניירות ערך בדבר המהירות היחסית שבה אופשר לשוק הישראלי להגיע לקרנות מקומיות, שנה בלבד אחרי הופעתן בחו”ל.

בכירים בעולם הקרנות מסבירים

שוחחנו עם בכירים בתחום הקרנות בארץ: אורי בן דב, מנכ"ל אי.בי.אי קרנות נאמנות (אי.בי.אי - מחקה S&P Bitcoin), ואייל חיים, סמנכ”ל איילון קרנות נאמנות (איילון חשיפה לביטקוין), ושאלנו אותם מספר שאלות בנושא.

מדוע יצאו כל הקרנות עכשיו, שנה אחרי אלו של חו"ל?

אורי בן דב, מנכ"ל אי.בי.אי קרנות נאמנות: "הרשות פשוט אפשרה זאת עכשיו. זה לא קשור לשום תזמון בנכס עצמו. זה היה עניין טכני לחלוטין, שנה אחרי היציאה של קרנות הסל בחו"ל"

אייל חיים, סמנכ"ל איילון קרנות נאמנות: "אנו תמיד עוקבים ומנסים להיות פורצי דרך. לתת אפשרויות השקעה חדשניות ללקוחות שלנו. כדוגמה אזכיר את הקרנות של מימון האשראי החוץ בנקאי, הקנאביס, הבלוקצ'יין, ועכשיו הגיע הזמן לביטקוין. הסיבה שהקרנות יצאו בתחילת השנה היא שהרשות לניירות ערך פשוט אישרה זאת לכולם יחד, שנה אחרי שיצאו קרנות הסל בחו"ל".

אורי בן דב, מנכ"ל אי.בי.אי קרנות נאמנות: "מי שרוצה לתבל את התיק שלו בהשקעה בביטקוין יודע איפה הוא נמצא ויש לציין שגם הזהב, המניות וכו.. כולם סביב השיאים שלהם. בגדול, ההסתכלות של הטווח הארוך יותר נכונה לגבי סוג כזה של נכס. לא נראה לי שתהיה בעיה של גיוסים דווקא בגלל הרמה הנוכחית של הביטקוין. עבור מי שמעוניין להצמיד חלק קטן מהתיק שלו לביטקוין עושה זאת לטווח הארוך".

אורי בן דב, צילום: יח״צ

אייל חיים, סמנכ"ל איילון קרנות נאמנות: "אני לא חושב שתזמון הביטקוין הוא מוצלח במיוחד. בכל מקרה, מנפיקי הקרנות מספקים מכשיר, בשקלים, כאשר הכסף מפוקח, וכל נושא רמות המחיר הוא עניינו של הלקוח. לגבי התנודתיות, יש מקום בשוק הקרנות לכל סוגי ההשקעה והלקוח הוא זה מה שמחליט על ההקצאות שלו, בתיק שלו".

מדוע קרן מחקה או מנוהלת?

אורי בן דב, מנכ"ל אי.בי.אי קרנות נאמנות: "אני לא יודע איך מנהלים קרן על הביטקוין. הקרן שלנו מחקה. בכל מקרה, ישנם שני סוגי השקעה: אקטיבית ופאסיבית וכאשר אתה מציע חשיפה למשהו כמו מטבע דעתי היא שהלקוחות מעדיפים את הקשר הפאסיבי הישיר לנכס המוצע".

אייל חיים, סמנכ"ל איילון קרנות נאמנות: "הקרן שלנו מנוהלת כי חיפשנו בידול משאר ההצעות של הקרנות בשוק הזה. במיוחד במבנה העמלות, עבור לקוחות שירצו להיכנס ולצאת לעיתים תכופות. אצלנו הם חוסכים את עמלות הקנייה־מכירה של הבנקים. כמו כן, יש אפשרות בקרן מנוהלת לרדת עד 75% חשיפה, ועל ידי כך לרכך ירידות חדות. אבל, אני חייב להדגיש כאן שאנחנו במפורש לא ננסה לתזמן את הביטקוין אלא לתת את השינויים בו בצורה הנאמנה ביותר".

מהי דעתכם הכללית על הביטקוין כנכס פיננסי, ובכלל, כלפי שוק הקריפטו הרחב?

אורי בן דב, מנכ"ל אי.בי.אי קרנות נאמנות: "לדעתי, נכתבים עכשיו הפרקים הראשונים על הביטקוין, וימים יגידו. עלינו ללכת אחרי הביקוש מהלקוחות, כי אנחנו לא יודעים מראש מה יהיו הטרנדים. ונאמר שוב: מי שקונה קרן מחקה לביטקוין מבין שהוא משקיע במשהו עם דרגת סיכון גבוהה. לכן, יש להניח שהמינונים יהיו קטנים עם תנודתיות גבוהה. לגבי עולם הקריפטו, אנו עדים לשינויים טכנולוגיים כל פעם מחדש, למשל ה־AI, וייתכן שתהיה השפעה טובה על מטבעות הקריפטו ממה שקורה בביטקוין. בסופו של דבר שוק קרנות הנאמנות בארץ הוא משוכלל מאוד וייתן תשובות”.

אייל חיים, סמנכ"ל איילון קרנות נאמנות: "הכול ידוע לגבי ממשל טראמפ והביטקוין, ואני חושב שיהיו יותר ויותר שירותים ומוצרים שיהיה ניתן לקנות איתם בעזרת ביטקוין, כאשר חלק ממהותו הוא גם מגן אינפלציה בטווח הארוך. חשוב לומר שוב: אנחנו בסה"כ מספקים מכשיר, ולא נכנסים כאן לתכונותיו בטווח הקצר או הארוך".

“משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.