אודי אלוני ודניאל דותן

04/02/2025

איתי יעקב, מנכ״ל מנורה מבטחים פנסיה וגמל, צילום: עמי ארליך

איתי יעקב, מנכ״ל מנורה מבטחים פנסיה וגמל, צילום: עמי ארליךהשוק הדינמי, השפעות הגלובליזציה והשפעת הרגולציה הישראלית, יצרו אתגרי השקעות חדשים. כאשר ציבור החוסכים דורש יותר גמישות ומחפש אופציות המבוססות על פתרונות מתקדמים, הפתרון של מנורה מבטחים מגיע בדמות מוצר חדש, המשלב בין חשיפה לשוק המניות ובין פתרונות יציבים ומגוונים יותר.

מודל ההשקעה החדש של מנורה, ALL STARS, שהושק בינואר 2025, מציג מדד בלעדי בניהול גופי השקעה מהגדולים בעולם, ביניהם: ואנגארד, JP Morgan ובלאקרוק, עם כרית ביטחון של אג”ח ישראליות.

“מנורה מבטחים היא ספינת הדגל של החסכון הפנסיוני, האחריות והמחויבות שלנו היא לשמור על כך. במקביל להשאת ערך לעמיתים שלנו ולפנסיונרים שלנו”

מודל ה־ALL STARS של מנורה: חשיפה לענקיות ההשקעות העולמיות בכל המוצרים

איתי יעקב, מנכ”ל מנורה מבטחים פנסיה וגמל, מסביר בריאיון עומק ראשון מאז נכנס לתפקיד בתחילת השנה כיצד כל חוסך יכול להיעזר במודל וליהנות מיתרונותיו.

“החלטנו, במנורה מבטחים, לקחת את המיטב מהשוק העולמי ולשלב אותו עם ניסיון מקומי. החיבור הזה מאפשר לחוסכים ליהנות מחשיפה לענקיות ההשקעות העולמיות, מבלי לוותר על הערכים היציבים שמביא השוק המקומי. למעשה, בפעם הראשונה בישראל, הבאנו את ענקיות ההשקעה העולמיות לפנסיה של הציבור הישראלי. אנחנו מאפשרים לכולם ליהנות מALL STARS- בכל המוצרים שלנו – מקרן הפנסיה, דרך עולם הגמל – כולל קופות גמל להשקעה וקרנות ההשתלמות, ועד לפוליסות החיסכון שלנו”.

“המודל החדש, שנבנה יחד עם עורך המדדים הבינלאומי המוביל אינדקס, מייצג את המגמות הצפויות להשתלט על עולם ההשקעות בשנים הקרובות: מצד אחד, הגדלת רכיב ההשקעות הצמודות למדדים, ומצד שני – ניהול אקטיבי שיודע לזהות את המגמות הנכונות ולשלב אותן בתמהיל הייחודי."המודל יכול לשמש להורדת הילוך למי שהיה חשוף ב־100% למניות, ועבור האחר להוות צעדים ראשונים להגדלת החשיפה למניות".

מהי הייחודיות של מודל ה־ALL STARS ביחס למסלולים אחרים בשוק?

“הייחודיות היא בכך שמדובר במודל שאינו פסיבי בלבד. ה־ALL STARS איננו רק מדד פסיבי. הוא משלב ניהול אקטיבי חכם, המבטיח לא רק פיזור רחב, אלא גם אופטימיזציה מדויקת של התמהיל הכלכלי. זהו מודל שמעודד יציבות וחשיבה לטווח ארוך.

"אנו בוחרים באופן אקטיבי את הגופים אשר יצטרפו למודל שלנו. הבחירה נעשית על פי קריטריונים נוקשים וכוללת רק גופים שמפגינים יכולת מוכחת ורקורד מעולה".

מהו הצורך בשוק שהוביל ליצירת המודל הזה?

יעקב מציין את הצורך הקיים במסלולים מאוזנים יותר. “הציבור שואל למה הוא לא יוכל להיעזר בשוק עולמי רחב, שהמומחים בו הם מהגדולים והחכמים ביותר בתחום, תוך שמירה על יציבות וביטחון כאן בארץ. המודל שלנו נותן את הפתרון הזה”.

כמה מנהלי השקעות יש בתוך הסל הזה?

"הסל נבנה על פי אותה מתודולוגיה שבה אנחנו מאמינים – של פיזור ובחירה לפי שווי וערך ומדדים כלכליים וברורים, וזה מאוד משתנה ותלוי ביצועים.

"הגדרנו סף של פיזור, מצד אחד, ושל גודל, מצד שני, כך שייכנסו רק שחקנים כאלו באמת. בסל יהיו כ־6-7 גופים עם תמהיל נכון של פיזור גיאוגרפי, פיזור ענפי וכדומה, כקו שיעבור בכל המוצרים ולא רק במוצרי נישה.

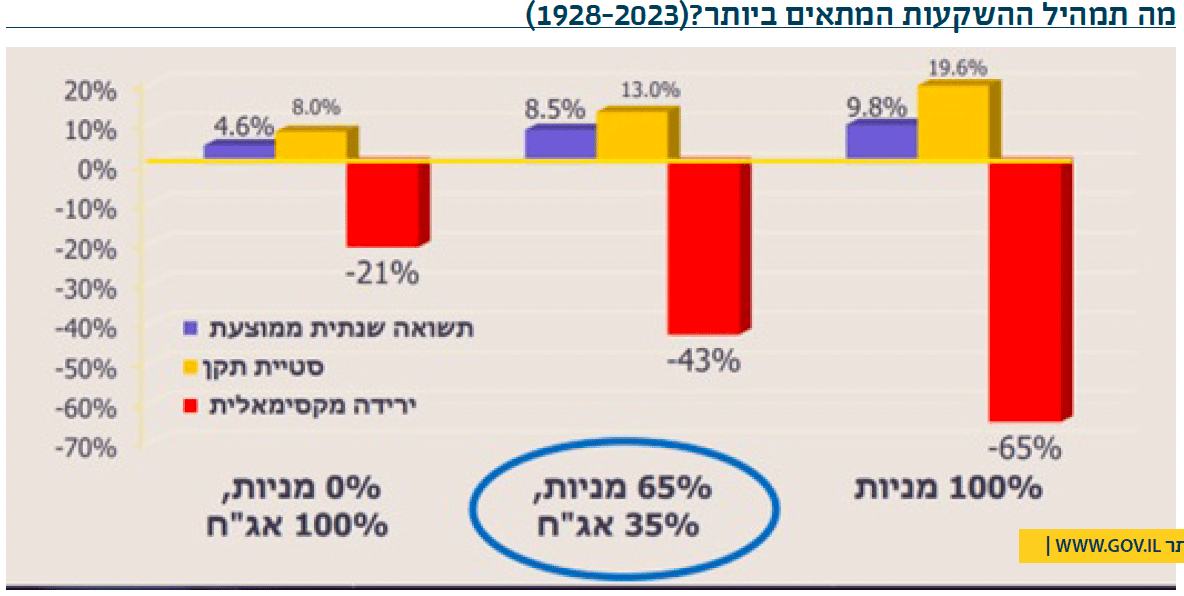

“המדד שבנינו יודע לזהות בכל תחום את הכוכב הרלוונטי לאותה תקופה, ויודע להחליף אותם כשאנחנו מזהים ירידה בתוצאות שלהם. אנחנו מנהלים את המודל הזה עם חשיפה סביב ה־70%-65 למניות, ולא חשיפה של 100% מניות, ולא חשיפה של 100% לחו"ל אלא סביב ה־65-70% חשיפה לחו"ל".

זאת אומרת שזה מודל יחסית סולידי ביחס ל־S&P. מדוע החלטתם על החלוקה הזו?

“הלכנו ובדקנו כיצד מנהלים תיקים בעולם, תיקים לטווח בינוני ולטווח ארוך, וראינו שברמת סיכון שפוחתת מ־60-70%, הפסד התשואה למול הרווח שבהקטנת הסיכון הוא לא כלכלי. זאת אומרת שכדאי לך להעלות את רמת הסיכון בשביל התשואה העודפת. מצד שני, בעלייהמעבר לרמות האלו של ,70% המחיר של הגדלת הסיכון הוא גדול יותר מתוספת התשואה הצפויה.

“מעבר לזה, יש אצלנו ובתעשייה בכלל לא מעט מסלולים עם חשיפה מלאה למניות, לרבות מסלול העוקב אחר ה־S&P500. יש מסלולי מדדי מניות חו”ל ומסלולי מדדי מניות בכלל. כך שיש מספיק מוצרים למי שרוצה להיות חשוף ב־100% מניות”.

איך המודל הזה משתלב עם שאר הפתרונות המוצעים בשוק?

“אני חושב שהשוק בעדכון מתמיד. הפתרונות של היום הם כבר הרבה יותר משולבים, גמישים ומגוונים מאי פעם. התמהיל הנכון, כמו שמציג ה־ALL STARS, הוא המפתח להשגת תוצאות מבלי להסתכן יתר על המידה”.

זה אומר שמוצר ה־All Stars הוא %70-60 מניות גם בהשתלמות, בגמל ובפנסיה?

“כן. זה אותו מוצר. בפנסיה יש רכיב של אג”ח מיועדות (או הבטחת תשואה אחרי הרפורמה של האוצר), אז זה קצת שונה, אבל זה אותו מוצר. זה היה אולי הכי טריוויאלי לבנות מסלול כזה של 100% מניות, אבל אנחנו חושבים שלמובילות שלנו, מעבר לזה שיש בה ערך, יש גם אתגר, ויש גם איזושהי אחריות ומחויבות. אז אם צריך לחנך שוק וההטמעה יותר קשה, אז אנחנו פה.

“אם אנחנו מאמינים שנכון להיות בפוזיציה הזו, וזה יכול לקחת יותר זמן לשכנע שהיא עדיפה מאשר 100% מניות, אז נשכנע. אז לא נגייס את הכל בחודש הראשון. יש לנו סבלנות”.

לשמור על המובילות בעולם הפנסיוני

איתי יעקב הוא חלק בלתי נפרד ממנורה מבטחים כבר 18 וחצי שנים. הוא הגיע לחברה בתום תקופה סוערת שבה עבד באגף התקציבים במשרד האוצר בין השנים 2002–2006, והחל את דרכו במחלקת הפיתוח העסקי בחברת הגמל וההשקעות. בתוך שנים ספורות הוא התקדם בחברה ומונה למנהל חברת הגמל של מנורה, ובעשור האחרון, מאז איחודה של חברת הגמל עם חברת הפנסיה, שימש כמשנה למנכ"ל וניהל את אגף מוצרי פיתוח. החל מה־1 בינואר השנה, הוא מכהן בתפקיד מנכ"ל מנורה מבטחים פנסיה וגמל.

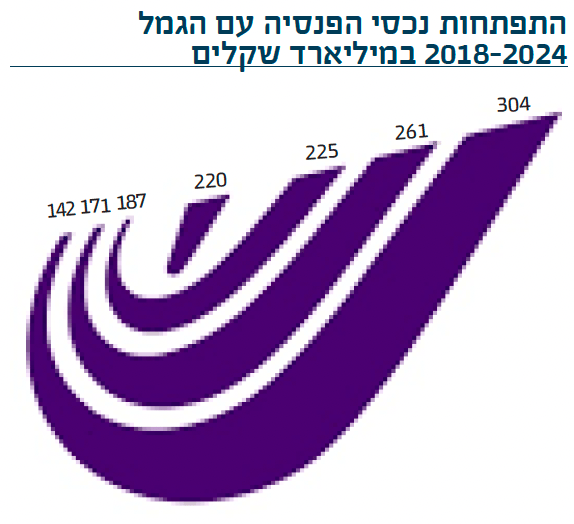

בתפקידו מנהל יעקב את כספי הפנסיה, הגמל וההשתלמות של כמיליון וחצי לקוחות, המסתכמים ביותר מ־300 מיליארד שקל. בין היתר, הוא אחראי על ניהול תיקי השקעות לצד התמודדות עם אתגרים גלובליים ומקומיים, ומצליח להביא את החברה ליתרון תחרותי בשוק הפנסיה והגמל, תוך שמירה על יציבות וחדשנות.

לשאלתנו, מהי השאיפה, לאיזה מספרים הוא שואף להגיע, משיב יעקב: "השאיפות הן לשמור על המובילות שלנו בעולם הפנסיוני".

לדבריו, “מנורה מבטחים היא ספינת הדגל של החיסכון הפנסיוני. האחריות והמחויבות שלנו היא לשמור על כך, במקביל להשאת ערך לעמיתים שלנו ולפנסיונרים שלנו".

הטמעת חדשנות בעולם סולידי

אתם החברה הכי גדולה בפנסיה בישראל, ואתם שומרים על צביון ממלכתי, מסורתי, איך בכל זאת מטמיעים חדשנות בחברה?

“אז יש באמת סוג של דיסוננס שאנחנו נמצאים בו. מצד אחד, אנחנו 'ספינת הדגל' של עולם הפנסיה, ופנסיה מקוטלגת אצל אנשים בתור מוצר 'סטטי', 'סולידי’ ופחות דינמי. מצד שני, אנחנו מאוד חדשניים כבר הרבה שנים. אנחנו מהגופים הראשונים שהכניסו תהליכים דיגיטליים בפדיון, בהלוואות, בקבלת קצבה, ובפגישות. כשבשוק עדיין קבעו פגישות שיווק ביומן מנייר, אנחנו כבר היינו עם מערכות דיגיטליות ועם מסמכי הנמקה דיגיטליים.

"אבל שוב, כשאתה מקושר לענף שהוא לכאורה סולידי ושמרן, אז עניין הדיגיטציה לא נדבק בך. אנחנו השחקן הגדול, המוביל, ו'המבוגר האחראי', אז קשה לייחס לזה את החדשנות ואת הייחודיות.

“בהיכרותי את השוק, אני מעריך בצניעות שאין בעולמות הפנסיה והגמל גוף חדשני יותר ממנורה מבטחים, בהגדרה. מי שמכיר, ומי שבתוך השוק, יודע”.

עם כמה סוכנים אתם עובדים?

“מאות. אין סוכן פנסיוני שלא עובד עם מנורה מבטחים”.

ואתם רוצים לגדול בתחום הזה?

אנחנו רוצים לגדול וגדלים בשוק הזה. סוכנים מהווים חלק משמעותי בפעילות שלנו, גם בפנסיה וגם בגמל. הם מהווים חלק גדול מהפעילות הפנסיונית, ושוק הפנסיה זה שוק צומח, זה משתלב”.

“הרגולטור, יחד עם האוצר, דחפו לכך שהשוק הזה יתפתח גם בתחום הפנסיה, כפי שקרה עם כספים פנויים בשוק ההון”

השקעות אקטיביות מול מדדים – מה נכון למשקיע?

הוויכוח בין הגופים המוסדיים – האם לבחור במנהל השקעות אקטיבי או ללכת על מוצרים עוקבי מדד – ממשיך להעסיק את השוק. בשנתיים האחרונות נכנסתם לקדמת התחום של מוצרי מדדים, תחום שנולד רק לפני כשנתיים. מתי נולדו הפנסיות צמודות S&P500?

המסלולים העוקבים אחרי מדד ה־ S&P500 נפתחו עוד קודם להתפתחות עולם עוקב המדדים, ועוד לפני הרפורמה האחרונה במסלולי ההשקעה. זו גם הסיבה לכך שהן נכנסו לחוזר החדש”.

יש שאומרים שהגופים המוסדיים מנהלים איזושהי תחרות ביניהם, ומי שמנצח הרבה פעמים זה המדד. אז למה אני צריך לבחור מנהל אקטיבי?

“ראשית, זהו לא אותו מוצר. לניהול האקטיבי יש את היתרונות הברורים והמובנים שלו. לדוגמה היתרון לגודל של המוסדיים הגדולים בהגעה לעסקאות מסוימות, חשיפה לנכסים בלתי סחירים שמאזנים את רמת הסיכון בתיק, גמישות בשינוי התיק ועוד.

"בנוסף, העולם צמוד המדד מתפתח, וזה קרה משני כיוונים מקבילים. אחד מהם היה מצד הרגולטור. הוא סימן שהוא רוצה שיתפתח כאן שוק של מוצרים עוקבי מדד, והביא זאת לידי ביטוי בחוזר מדיניות השקעה שיצא סופית במהלך 2023. הרגולטור, יחד עם האוצר, דחפו לכך שהשוק הזה יתפתח גם בתחום הפנסיה, כפי שקרה עם כספים פנויים בשוק ההון.

“הכיוון השני הוא שהציבור התבגר. יכול להיות שהשינוי הזה החל בעקבות תקופת הקורונה, כשאנשים ישבו בבית והתחילו להתעסק בהשקעות ובחיפוש אחר מוצרים אפקטיביים יותר. הציבור הבין את היתרונות של עולמות צמודי המדד ושאל, ‘למה האפשרות הזו לא קיימת בעולמות הפנסיה’? וזה השתלב יחד עם הרצון של הרגולטור".

חברת פנסיה היא קודם כל גוף השקעות

יעקב מסביר שהתפישה של אנשים רבים היא שפנסיה אינה קשורה לעולם ההשקעות. “אנשים לא תמיד מבינים שחברת פנסיה היא קודם כל גוף השקעות, ואנחנו מנהלי השקעות מצוינים".

מצד שני", הוא מזכיר, "פנסיה זה לא רק השקעות. יש משמעות רבה ליכולת של הגוף להיות שם בעבור העמית ברגע שהרכיב הביטוחי של קרן הפנסיה מופעל. בשעת צרה, חס וחלילה, או בשעת יציאה לקבלת קצבה. כך שהאתגר שלנו הוא דואלי. המטרה שלנו היא להבטיח יציבות וחדשנות בו־זמנית, ומדי פעם אנחנו צריכים להתרחב ולהסתכל מעבר למקום שבו אנחנו נמצאים".

אתה יכול לתת דוגמה?

“אתה צריך לוודא, למשל, שהגוף שיישלם לך פנסיה לכל החיים שאחרי הפרישה, זה שאתה מתחתן איתו 'חתונה קתולית', הוא גוף שיש לו את הכלים והיכולת לנהל פנסיות בצורה יציבה ומקצועית. מערכת תשלום קצבאות היא מערכת מורכבת ויקרה. לכן מובן מאליו שמי שהנושא משמעותי וגדול בפעילות שלו ישקיע בכך משאבים, ומי שמרוכז רק בגיוס לקוחות חדשים, והנושא הזה נמצא אצלו בחיתוליו לא ישקיע שם את השקל השולי שלו. זה קורה בפועל – אנחנו היחידים שמאפשרים קצבה דיגיטלית מלאה".

אתה חושב שיש גוף בארץ שקיים חשש כלפיו בנושא התפעולי?

“החשש הוא לא מהסיכון של הגוף. בעולם שבו יש משאבים מוגבלים, כל גוף צריך לקבוע ולתעדף בצורה מיטבית היכן לשים את הכספים. אנחנו גוף שמשלם עשרות אלפי קצבאות ומדי שנה צריכים לבחור את המיקוד לשנה הבאה, ובהחלט שמים פוקוס על עולם הפרישה, ולא פחות חשוב, על עולם מקבלי הקצבאות”.

אתה מרגיש שבמכרזים לקרן פנסיה ברירת מחדל נכנסו גופים שאולי הם לא יציבים כמוכם?

"לא. אני חושב שחלק מהמטרה של מכרזי קרן פנסיה ברירת מחדל זה לפתח את התחרות, ולהכניס קרנות פנסיה חדשות".

אם יש גופים חדשים או גופים שהם לא גדולים כל כך, אז זה סיכון ללקוח?

“לא מתפקידי לתת ציונים לרמות הסיכון של הקרנות בשוק. אני חושב שלקוח צריך להבין לאן הוא נכנס, ומה הוא מקבל בדיוק מהגוף בו בחר. מה הייחודיות, מה המקצועיות ומה הדגשים של הגוף. זה לא קשור בכך שמדובר בגוף יותר קטן או יותר גדול. לכל גוף יש את נקודות החוזק שלו. ראינו במכרזים קודמים קרנות חדשות שהיום הן כבר לא איתנו.

“לקוחות צריכים להבין מה הם מקבלים ממנהלי הקרן ומהם הפרמטרים שגורמים לגוף הזה להיות יציב ואמין. כל גוף מציע פתרונות שונים, ויש לקחת זאת בחשבון”.

פתרונות דיגיטליים להקלה על הלקוחות

אילו יתרונות אתם מציעים ללקוחות, שמקלים את התנהלותם?

“בוא נדבר רק על עולם הפרישה שדיברנו עליו קודם. אנחנו מאפשרים לעשות המון דברים בדיגיטל. לדוגמה, לקוח שמקבל קצבה צריך להגיש תיאום מס כל שנה. כל התהליך הזה אצלנו הוא דיגיטלי. אנחנו שולחים ללקוחות את כל הטפסים בדיגיטל, ולא מטריחים אותם. היכולת להנגיש קצבה אחת משותפת לקרן המקיפה והמשלימה ולחסוך לפנסיונר תיאום מס מדי שנה ושנה, ועוד.

“כפי שאמרתי, קרן פנסיה זה לא רק השקעות. יש כל מיני מדדים שהאוצר מפרסם שבעצם נותנים 'תו תקן'. אנחנו במקום הראשון בשיעור קליטת הכספים מאז שרשות שוק ההון החלה לפרסם את מדד הפנדינג, ובשנתיים האחרונות זכינו במקום הראשון במדד השירות של הרשות”.

היו פעם הרבה יותר סניפים והיום כמעט הכל דיגיטלי. זה יכול להקשות על לקוחות מבוגרים, לא?

“אני חושב שהעולם של הסניפים, רואים את זה גם במערכת הבנקאית, הולך ופוחת. לקהל המבוגר יש פתרונות. אנחנו יודעים לתת פתרונות לכל הלקוחות”.

יש המון שיח, גם ברגולציה וגם בין הסוכנים, על כל נושא התגמולים לסוכנים. עם ביטולים, בלי ביטולים, ביטולים שש שנים, ביטולים שנתיים. לכם נוח עם השיטה?

"אני חושב שככלל, סוכני ביטוח עושים טוב ללקוחות שלהם. בעולם הפנסיוני הם משרתים אותם נאמנה ומייצרים להם ערך. אנחנו, הגופים המוסדיים, ביחד עם הרגולטור, צריכים לוודא שאנחנו במודלי תגמול לא גורמים להם להטעיות כאלה ואחרות. פורסמו בימים האחרונים מסקנות של צוות במשרד האוצר שבוחן את הסוגיה הזו. אני מניח שיהיו לזה השפעות עתידיות".

מהן הציפיות לעתיד הקרוב בתחום ההשקעות?

"אנחנו בונים את התוכנית הזאת עם ראייה קדימה, מתוך התפיסה שהעתיד הוא בשינויים, במיוחד במוצרים שמתמקדים בשוק העולמי ובחיבור עם הגופים הגדולים. אנחנו ממשיכים להשקיע במה שמספק לנו את יתרון הגמישות וההצלחה".

מה אתה חושב על השווקים בישראל?

"אי אפשר לומר שהשוק 'זול', אבל אני חושב שככל שנצא מהמלחמה ונחזור לנורמליות, החטופים יחזרו, הכלכלה תתחיל לעבוד, וכל פעילות הפיתוח והשיקום, אז יש לאן לצמוח. יש פה משק שאפשר לתאר אותו כ'מכווץ' והוא מחכה לפרוץ, אז אנחנו אופטימיים".

בחו"ל אנחנו בסיטואציה אחרת, שבה היו הרבה מאוד עליות, בעיקר במניות AI, שבע המופלאות, וכל מה שקשור בתעשייה הזו. התשואה לאג”ח לעשר שנים עומדת כבר על 4.7%, ול־30 שנה על 5%, ונראה שזה שוק יקר. מה דעתך?

“אני חושב שמה שמרים את השווקים זה הטכנולוגיה. ואני חושב שככל שהמדיניות תהיה כזו שתמשיך לתמוך בטכנולוגיות ותעודד את ההתפתחות הזו, אנחנו אופטימיים לגבי השווקים”.

השאלות החשובות שהחוסכים לפנסיה צריכים לשאול

מהן השאלות החשובות שהחוסך לפנסיה צריך לשאול את עצמו היום?

"בעולם הפנסיוני, שתי השאלות החשובות הן: מה אופק ההשקעה שלך, ולמה אתה מייעד את הכסף - עבור מה אתה צריך אותו”. יעקב משיב.

לדבריו, “החשש מתיקון כזה או אחר שיכול להגיע, זה משהו שיפגע לך בהשקעה. כי אי אפשר לבוא ולומר, מצד אחד, שנכון להיות בשווקים ולקחת סיכון כי החיסכון הוא לטווח הארוך, ומצד שני, כשיש חשש מתיקון, לצאת מהשוק.

“בסוף כל התשואה העודפת הזו של שוקי המניות מתרכזת למספר מאוד מאוד מצומצם של ימים. ואם אתה לא נמצא בשוק בימים האלה, אתה תפספס אותה. חלק מהתשואה העודפת הזו מצויה דווקא בימים שבהם השוק הוא שוק דובי. אז אם אתה רץ לטווח הארוך, ואתה לא מפחד מירידות, אתה צריך להיות בשוק”.

קל לומר את זה. בפועל זה מפחיד כשהשוק יורד.

“נכון. זו אחת הסיבות לכך שיצרנו את מודל All Stars, שהוא לא 100% מניות. אחרי הכל, הלקוחות צריכים להחזיק מעמד בשווקים. אנחנו רצים לטווח הארוך”.

“הלכנו ובדקנו כיצד מנהלים תיקים בעולם, תיקים לטווח בינוני ולטווח ארוך, וראינו שברמת סיכון שפוחתת”

אתם בעצם מכירים את הלקוח אחרי שהוא כבר עבר את הייעוץ אצל הסוכן. אתם לא מתערבים בבחירת המסלולים של הלקוחות?

“אנחנו נמצאים בקשר עם הלקוחות וגם עם הסוכנים. זה לא משנה אם זה סוכן, יועץ בבנק, או משווק. זה שסגר ללקוח את המכירה שמתבססת על הצרכים שלו, יצר לו כנראה את המסלול הנכון והמותאם עבורו. השאלה שצריך לשאול היא, האם הוא הבין את המסלול ואת ההשלכות.

“ברמת המאקרו, ככל שאופק ההשקעה שלך יותר ארוך, אתה יכול לקחת רמת סיכון גבוהה יותר. ברמת המיקרו, יכול להיות שאתה יודע שאופק ההשקעה שלך ארוך והכל בסדר, אבל כשמגיעה שנה שבה אתה מפסיד 15 או 20 אחוז, מנטלית אתה לא יכול להתמודד עם זה. אתה מרגיש שאתה חייב לצאת מהשוק, ואז כשאתה חוזר יכול להיות שכבר הפסדת”.

יעקב מציג לעומת זאת, אנשים עם הרבה מאוד כסף, שיש להם טולרנטיות ואהבת סיכון. “להם יש יכולת התמודדות שונה עם הפסדים”. הוא אומר.

עוד הוא מציין כי "גם חוסך מעשירון תשע, שמשתכר 30 אלף שקל ברוטו, הפנסיה שהוא יקבל תהיה חלק משמעותי מההכנסה שלו בגיל הפרישה. יותר מכך, הפנסיה היא חלק משמעותי מההכנסה בגיל הפרישה גם עבור העשירון העליון”.

תסביר?

“ההורים שלנו חיו על הסדרי פנסיה שונים מאשר אלו הקיימים היום, כמו פנסיה תקציבית ופנסיה צוברת ותיקה. היום זה לא המקרה אצל רוב האנשים, וצריך להבין את זה, ולנהל את כל נושא הפנסיה בצורה אחראית ומושכלת”.