עידן אזולאי, מנהל השקעות ראשי, סיגמא בית השקעות

02/02/2025

עידן אזולאי, צילום: אוראל כהן

עידן אזולאי, צילום: אוראל כהןאם נשתמש בביטוי מעולם הכדורגל, אז ניתן להגיד שהנגיד הוציא לאוצר בשבוע שעבר לממשלה כרטיס צהוב שני כשהופיע בפני ועדת הכספים לאחר שהראשון היה בעת פרסום הודעת הריבית האחרונה. למזלו של האוצר, ב"משחק" הזה לא ניתן להרחיק אותו מהמגרש, אבל האזהרה היתה ברורה. בעוד שבחלק מהעיתונות הכלכלית בחרו להדגיש את הערכת הנגיד לפיה הריבית עשויה לרדת פעם או פעמיים במחצית השנייה של השנה, הרי שהדיון נסב סביב יכולתה של הממשלה לעמוד ביעדים התקציביים אותם היא הציבה נוכח פרסום דו"ח נגל. הנגיד הדגיש שיישום מלא של המלצות הוועדה עלול להקשות על עמידה ביעדים. נדגיש כי ההנחה שלנו היא שיש ליישם את דו"ח נגל כלשונו והזווית אותה אנו בוחנים היא הכלכלית. נזכיר שוועדת נגל המליצה להגדיל את תקציב הביטחון בעשור הקרוב ב 133 מיליארד שקלים, מה שיביא אותו לסכום האדיר של 250 מיליארד ₪.

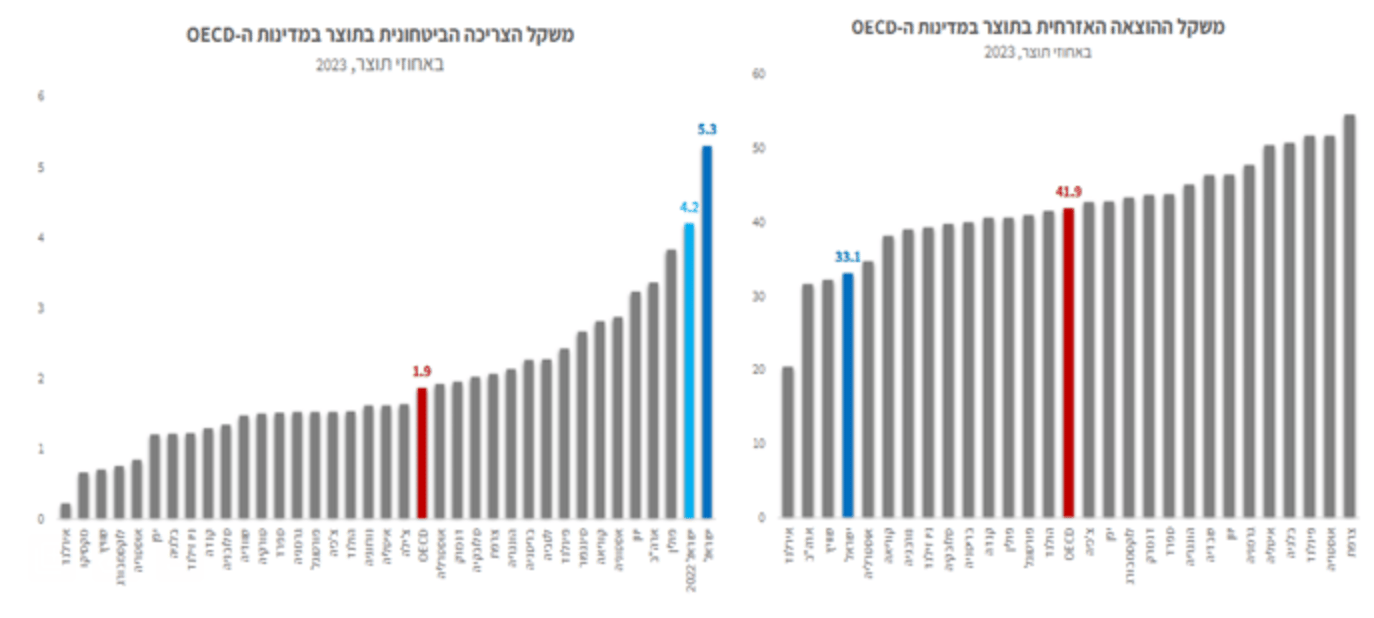

ועדת נגל אינה מסבירה מניין יגיעו המקורות למימון של תקציב הביטחון ולמען ההגינות, זה גם לא תפקידה. לאחר שבמסיבת העיתונאים שהתקיימה לאחר הודעת הריבית האחרונה, הדגיש הנגיד את האתגרים שטומנת הצעת התקציב האחרונה, בשבוע שעבר בהופיעו בוועדת הכספים הוא ביקר שוב את החלטת הממשלה שלא לקצץ בכספים הקואליציוניים ולא לסגור משרדי ממשלה שאינם הכרחיים. כתבנו בעבר שהדבר הבעייתי בתקציב 2025 (שעדיין לא אושר) הוא היעדר תמריצים לעידוד הצמיחה. חששו של הנגיד הוא מכך שללא האצה בצמיחה, הממשלה לא תצליח לעמוד במסגרת התקציב על כל ההשלכות שיש לזה על יחס החוב-תוצר וכנגזרת, הדירוג של ישראל. מבין שלל השקפים אותם הציג הנגיד, יש שקף אחד שיש להתעכב עליו. השקף מציג את משקל ההוצאה האזרחית כאחוז מהתוצר של ישראל בהשוואה למדינות ה OECD ומשקל הצריכה הביטחונית נכון ל 2023. שיעור ההוצאה האזרחית בישראל עומד על 33.1% לעומת ממוצע של 41.9% במדינות ה OECD ובאופן לא מפתיע, שיעור ההוצאה הביטחונית עומדת על 5.3%, כמעט פי שלוש מחברותינו לארגון. במילים אחרות, הממשלה משקיעה הרבה יותר בצבא ופחות בשירותים אותם היא מעניקה לציבור באופן יחסי ובאופן מוחלט.

המשמעות של זה היא שללא עידוד הצמיחה, לא רק שהממשלה תתקשה לעמוד ביעדים הפיסקליים, אלא שגם איכות ורמת החיים של הציבור תיפגע, מפני שתקציבים שהיו מיועדים לשרת את הציבור יוקצו לטובת הצרכים הביטחוניים. אה, ויש עוד דבר, תשלומי ריבית. נזכיר שבשל העלייה החדה בהיקף החוב הממשלתי, גם תשלומי הריבית השנתיים יעלו. השנה הם יעמדו על 55 מיליארד ₪ והתחזית (של האוצר) היא שהם יגיעו ל 75 מיליארד (!) ₪ ב 2029. הממשלה חייבת לעודד צמיחה, מאחר ורק צמיחה מואצת תאפשר לממשלה לעמוד ביעדים שלה תוך פגיעה קטנה ככל האפשר ברמת ואיכות החיים של הציבור. פגיעה בציבור משמעותה ירידה בצריכה הפרטית, בפעילות הכלכלית ומן הסתם גם בהכנסות המדינה שאמורים לממן את כל ה"טוב" הזה. חזרה לנגיד. מומלץ לא לטעות בגישתנו המנומסת והנעימה של הנגיד ולהתמקד בדבריו הנכוחים. הנגיד לא ישנה את המדיניות המוניטרית כל עוד התקציב לא מאושר, ולאחר מכן שמה שכתוב בו אכן מיושם. ויש עוד עניין קטן שקוראים לו אינפלציה. אבל בזה כבר דנו ארוכות לאחרונה ולכן נימנע מכך כעת, אבל ברור שכל עוד האינפלציה לא תחזור לתוך היעד אין מה לדבר על הפחתת ריבית.

וכדי לסיים בנימה אופטימית נגיד עוד משהו. כל האמור לעיל יכול לקבל תפנית דרמטית אם יקרה דבר אחד, סעודיה. Stay tuned.

השווקים סערו בתחילת השבוע שעבר לאחר שפורסם כי חברה סינית הצליחה לייצר מודל בינה מלאכותית שמסוגל להפיק תוצרים באיכות טובה מהמודלים הקיימים ובעלות נמוכה בהרבה. מאז השקת דיפסיק (Deepseek) המדיה והרשתות הוצפו באין ספור הערכות ותחזיות לגבי השפעת המודל על חברות הטכנולוגיה המובילות. על מנת לעשות קצת סדר, אנחנו בוחרים לצרף סקירה תמציתית ומתורגמת של אלכס פוסטה (Alex fuste), הכלכלן הראשי של אנדבנק (Andbank) על הנושא שמסבירה באופן מיטבי מה הן ההשפעות של המודל הסיני.

אני לא יכול שלא לחייך כשאני קורא שסין מרסנת את תעשיית השבבים המערבית. המציאות היא שתחרות בתחום זה אינה רק עניין של שאפתנות, אלא של גישה לטכנולוגיה, ידע ורשת שיתוף פעולה גלובלית שלקח עשרות שנים לבנות. כשאני שומע ש"סין מרסנת את תעשיית השבבים המערבית" אני מדמיין שמישהו עומד להדיח את רוג'ר פדרר בווימבלדון... כשהוא אפילו לא למד להחזיק נכון את המחבט. מבלי להיות מומחה טכני בתחום, הניסיון שלי כמנהל השקעות בבנק בו אני עובד והשנים המוקדשות להשקעה בחברות בתחום, תמיד עם המחויבות להבין לעומק את הערך של כל אחת מהן, מאפשרים לי לחלוק פירוט של מרכיבי המפתח של שבב ומדוע כל כך מורכב להיות מוביל בכל אחד מהם.

אני אדבר על זה, וכסימן למחויבות שלי לאלה שעקבו אחר הרהורים אלה בעניין ובנאמנות, אשתף גם את החברות שאנו מחשיבים כמפתח במגזר ושיש לנו כרגע בתיק שלנו תחת מנדט ניהול דיסקרטי. תעשיית השבבים היא רשת היפר-מיוחדת של ידע ושיתוף פעולה שהיא בהכרח גלובלית. אף אחד, ובוודאי לא סין במצבה הנוכחי, לא יכול לרסן את תעשיית השבבים המערבית. לא רק שסין מתמודדת עם סנקציות שמונעות ממנה גישה לרכיבים קריטיים באקוסיסטם הזה, היא גם לכודה בפער טכנולוגי מבני. שבבי מוליכים למחצה נמצאים בליבת הכלכלה הדיגיטלית. הייצור שלה הוא חלק מאחת התעשיות המורכבות והמתוחכמות ביותר, אם לא ביותר. אין זה אפשרי שמדינה מבודדת, הכפופה למשטר סנקציות וגישה מוגבלת למפתחי רכיבי שבבים, תהפוך למובילה בתעשיית השבבים. המבנה של תעשייה זו מוגדר על ידי הרכיבים בתוך שבב.

המרכיבים העיקריים של שבב מודרני:

טרנזיסטורים: ישנם אלפי טרנזיסטורים על שבב בעל ביצועים גבוהים. הם אבני הבניין הבסיסיות בפונקציית העיבוד. הפריסה שלה עוקבת אחר ארכיטקטורה ספציפית שתוכננה על ידי חברות מיוחדות כגון Arm, Intel או AMD. הקושי בתחרות עם שחקנים אלה הוא גבוה ביותר. אי אפשר לבנות אדריכלות מאפס, וזה דורש עשרות שנים של השקעה וקניין רוחני.

פרוסות סיליקון והכנת חומרים: פרוסות סיליקון Ultrapure משמשות לייצור שבבים. רק חברות מעטות, כגון Shin-Etsu (יפן), SUMCO (יפן), Siltronic (גרמניה), GlobalWafers (טייוואן) יש את היכולת לייצר ופלים אלה עם האיכות הנדרשת. הקושי להתחרות עם שחקנים אלה הוא גבוה שכן הוא דורש טכנולוגיית ייצור מדויקת ביותר ותהליכים כימיים. חברת דיסקו (כיום בפורטפוליו של לקוחותינו תחת מנדט ניהול) היא מובילה עולמית בציוד חיתוך ועיבוד פרוסות, המתמחה בשלבים של Dicing (חיתוך לשבבים בודדים) ו- Grinding (ופלים מדללים).

ליתוגרפיה (ציוד ייצור): ייצור שבבים מתקדם מסתמך על ציוד ליתוגרפיה אולטרה סגול קיצוני (EUV). רק ASML (מהולנד, וכיום בפורטפוליו של לקוחותינו תחת מנדט ניהול) מייצרת מכונות EUV, ואלה חיוניות לשבבים של 5 ננומטר (ננומטר) ומטה. הקושי להתחרות עם שחקן זה הוא גבוה ביותר. אין חלופות בנות קיימא ל- ASML בטווח הקצר או הבינוני. פיתוח ליתוגרפיית EUV היא משימה שארכה עשרות שנים.

Foundries: Foundries הם המפעלים המייצרים שבבים שתוכננו על ידי חברות אחרות (כגון NVIDIA). השחקניות העיקריות הן TSMC (מטייוואן, וכיום בפורטפוליו של לקוחותינו תחת מנדט ניהול), סמסונג ואינטל (ארה"ב). הקושי בתחרות הוא גבוה ביותר. בניית בית יציקה מתקדם עולה יותר מ -20 מיליארד דולר ודורשת גישה לציוד מיוחד (כגון ASML).

תכנון שבבים (EDA או Electronic Design Automation): כלים כגון Cadence (כיום בפורטפוליו של לקוחותינו תחת מנדט ניהול), Synopsys וסימנס, הם המפתח לתכנון מעגלי שבבים. אנחנו אוהבים את התחום, כי המניות האלה הן כמעט מונופול בארה"ב ובגלל שהקושי להתחרות בהן הוא מאוד גבוה. ללא גישה לכלי התוכנה המתקדמים שבהם הם משתמשים, עיצוב שבבים מודרניים הוא כמעט בלתי אפשרי.

אריזה ובדיקות מתקדמות: חברות כמו ASE (טייוואן) ואמקור (ארה"ב) מטפלות באריזה תלת ממדית ובטכנולוגיות הבדיקה הסופיות. יש חברה סינית בתת-ענף הזה (JCET) שהצליחה למקם את עצמה על המפה. אולי הסיבה נעוצה בכך שקושי התחרות בקטע זה נחשב ל"קושי בינוני". למרות שסין התקדמה בתחום זה, היא ממשיכה להיות תלויה בקבוצות זרות.

האם מדינה, המוגבלת על ידי מגבלות על גישה למוצרים של החברות הגדולות שהוזכרו, יכולה לסכן את תעשיית השבבים המערבית? לא.

ללא גישה ל- ASML, לא ניתן לייצר שבבים מתקדמים (<10 ננומטר). ללא ציוד ליתוגרפיה מתקדם, ניתן לייצר שבבים רק ב -28 ננומטר (טכנולוגיה מלפני יותר מעשור). ללא כלי EDA (תוכנת עיצוב), עיצוב שבבים מודרניים הוא בלתי אפשרי. סין ניסתה ליצור חלופות, אבל היא נמצאת בפיגור של 10 שנים לפחות, לפי מה שנאמר לנו. לא אכפת לי אם זה לא עשר שנים, וזה רק באיחור של חמש שנים. חמש שנים בתחום טכנולוגיית השבבים של ימינו הן כמו להשוות טיל חלל לעגלת שוורים. שניהם זזים, אבל אחד כבר נמצא על מאדים בעוד השני עדיין עוזב את האסם. ללא גישה לסיליקון טהור במיוחד ולציוד תצהיר כימי של אפלייד מטיריאלס (גם בפורטפוליו של לקוחותינו תחת מנדט ניהול לפי שיקול דעת), ייצור ופלים מתקדמים אינו אפשרי. ללא אקוסיסטם של חדשנות, לא ניתן לפתח תעשיית שבבים לאומית. שבבים מודרניים תלויים ברשת שיתופית גלובלית בין מעצבים, יצרנים וספקים. ללא אינטגרציה עם האקוסיסטם הזה, מדינה לא יכולה לפתח שבבים תחרותיים.

מסקנה.

באופן מציאותי, אומה, אזור או גוש של מדינות לא יכולים להיות מובילים בתעשיית השבבים. הייתי מעז לומר שזה לא יכול להיות, גם אם זה משולב היטב במערכת האקולוגית כולה. תעשיית המוליכים למחצה היא גלובלית מאוד, עם פיצול קיצוני של ידע וטכנולוגיות נחוצות. תארו לעצמכם שלאומה, או לגוש המדינות, יש מגבלות בגישה למערכת האקולוגית הזו. אי אפשר בשום פנים ואופן לתת אמינות לביטויים כמו אלה ששמעתי השבוע בעיתונות, כמו "סין בודקת את ייצור השבבים מהמערב".מול אמירה כזו, אי אפשר לדעת אם להגיב בניתוח טכני או פשוט להנהן בהתפנקות, תוך כדי שרטוט החיוך ששומרים לסיפורי מדע בדיוני מסופרים היטב.

פרספקטיבות על התרחיש העתידי

מדינה כמו סין, ללא גישה לאקוסיסטם של יצרני כל הרכיבים המתקדמים הללו, נידונה להישאר בטכנולוגיות מיושנות (מה שמכונה >28 ננומטר, או טכנולוגיות של יותר מ -28 ננומטר). עם זאת, היא נידונה לסבול ריחוק טכנולוגי הולך וגובר. סין לא התקרבה לרעיון של עצמאות בשבבים מתקדמים, מהסיבה הפשוטה שזה בלתי אפשרי לחלוטין. שוק או מדינה תחת תוכנית גישה מוגבלת יכולים לפתח שבבים בסיסיים עבור יישומים תעשייתיים, כולל צבאי (רוסיה עושה זאת עם שבבים במגזר 90-28 ננומטר), אבל זה לעולם לא יוכל להתחרות עם שבבי 5 ננומטר. כדי לתת לך רעיון. שבב 5 ננומטר מציע צפיפות גדולה פי 10 (מספר טרנזיסטורים וכוח מחשוב) משבב 28 ננומטר. מעבד 5nm הוא שיפור של פי 30-40 בכוח המחשוב (אני לוקח כמקור את ההשוואה של Apple A14 של 5nm לעומת מעבדי Qualcom של 28nm).

תעשיית השבבים היא הדוגמה הטובה ביותר לאופן שבו סנקציות יכולות לחנוק את ההתפתחות הטכנולוגית של מדינה. הוא חשב שהדולר האמריקאי הוא הנשק החזק והמסוכן ביותר בעולם. זה עדיין מסוכן (בלי גישה לדולר אתה לא על המפה העסקית), אבל אני רואה עכשיו ששבבים בעלי ביצועים גבוהים הפכו לדולר החדש.