אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

02/02/2025

סקירת מאקרו של מיטב / תמונה: Dreamstime

סקירת מאקרו של מיטב / תמונה: Dreamstimeסקירת מאקרו של מיטב בית השקעות: עיקרי הדברים

ישראל

ניכרת האצה בעלייה באשראי העסקי והצרכני. העלייה באשראי צפויה לתמוך בהתאוששות במשק.

ביטול הנפקות אג"ח מיועדות הוסיף בשנה שעברה כ-50 מיליארד ₪ להשקעות חופשיות באפיקים שונים.

עולם

הגידול המואץ בצריכה הפרטית מוביל את הצמיחה בכלכלה האמריקאית. עם זאת, מרבית הכוחות שתומכים בה צפויים להיחלש בשנה הקרובה ולגרום לירידה בצמיחה.

על פי הקצב בחצי השנה האחרונה, אינפלציית ה-PCE בארה"ב כבר קרובה ליעד של 2%.

אנחנו מעריכים שה-FED יוריד את הריבית מהר וחזק יותר ממה שהשווקים מעריכים כעת.

ארה"ב הטילה מכסים על היבוא ממקסיקו וקנדה.

הצמיחה באירופה ירדה משמעותית בסוף 2024 בהובלת הכלכלות הגדולות בגוש האירו.

האינפלציה ביפן ממשיכה לעלות ולהגביר סיכון פיננסי.

אנו ממליצים להוריד חשיפה למניות לבינונית-נמוכה.

ישראל

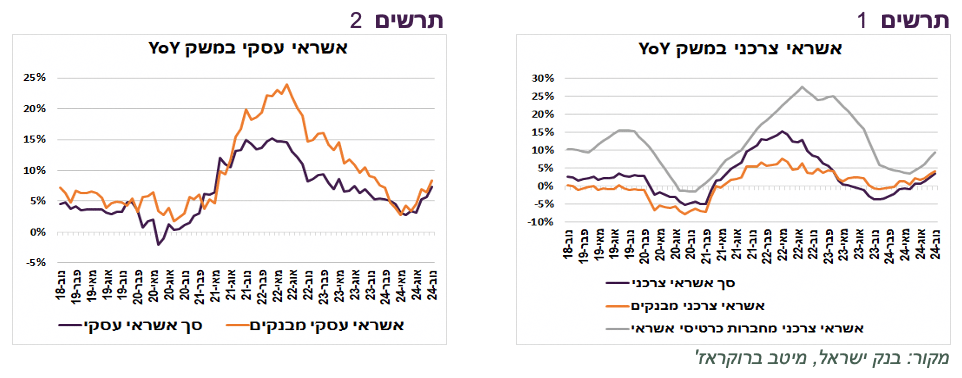

האשראי לעסקים ולמשקי בית חזר לעלות

ההתאוששות בפעילות המשק מתחילה לבוא לידי ביטוי בגידול באשראי. קצב הגידול השנתי ביתרת האשראי העסקי הגיע בסוף השנה לכ-8%, בפרט גדל האשראי העסקי בבנקים (תרשים 2). גם האשראי הצרכני חזר לצמוח בקצב מואץ. ניכרת עלייה בקצב הגידול של האשראי הצרכני מהבנקים ובמיוחד מחברות כרטיסי אשראי (תרשים 1). נציין שקצב הגידול באשראי העסקי והצרכני עדיין נמוך משמעותית מאשר בשנים 2021-2022.

לאן זרמו כספי המוסדיים ב-2024?

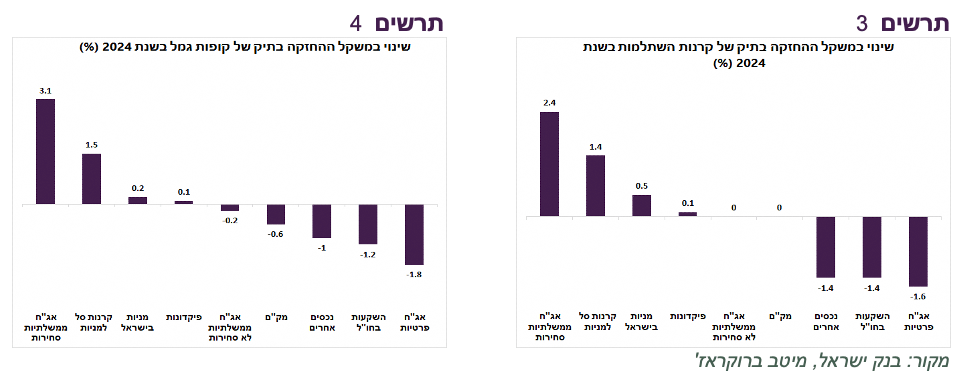

בשנת 2024 נכנסו לגופים המוסדיים (למעט פוליסות משתתפות) כ-65 מיליארד ₪ נטו, שיא של כל הזמנים. משקלן של האג"ח הממשלתיות בתיקי גמל והשתלמות רשם את העלייה הגדולה ביותר מכל האפיקים (תרשים 3-4). מלבדן, עלה משמעותית משקל של קרנות סל הנסחרות בישראל על מדדי המניות. העלייה נרשמה בתעודות סל על מדדי המניות בארץ ובחו"ל.

הירידה הגדולה ביותר בתיקי גמל והשתלמות נרשמה במשקל אג"ח קונצרניות ובהשקעות בחו"ל.

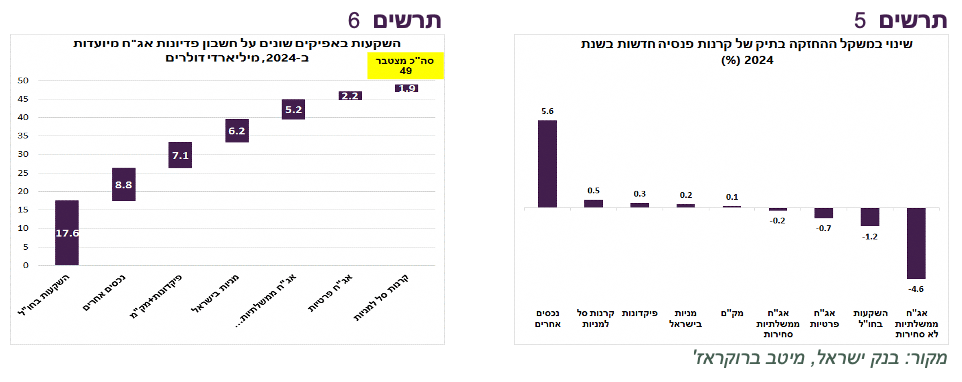

בקרנות הפנסיה החדשות נרשמה עלייה חדה של 5.6% במשקל נכסים אחרים (הלוואות, משכנתאות, תעודות השתתפות בקרנות נאמנות, זכויות מקרקעין, נכסים עתידיים ומוצרים מובנים אחרים – תרשים 5) על חשבון הירידה בשיעור של 4.6% במשקל אג"ח מיועדות (תרשים 5).

מהנתונים שפורסמו ניתן להעריך את התרומה של ביטול הנפקות אג"ח מיועדות לרכישות נכסים שונים ע"י קרנות הפנסיה. בסה"כ, ביטול הנפקות אג"ח מיועדות תרם קרוב ל-50 מיליארד שקל להשקעות חופשיות באפיקים אחרים. מתוך סכום זה כ-18 מיליארד ₪ יצאו להשקעות בחו"ל. בשוק הסחיר המקומי זרמו כ-6 מיליארד ₪ למניות, כ-5 מיליארד ₪ לאג"ח הממשלתיות, כ-2 מיליארד ₪ לאג"ח הקונצרניות וסכום דומה לקרנות סל בישראל על מדדי המניות (תרשים 6).

עולם

הצריכה הפרטית שמובילה את הצמיחה בארה"ב צפויה להיחלש

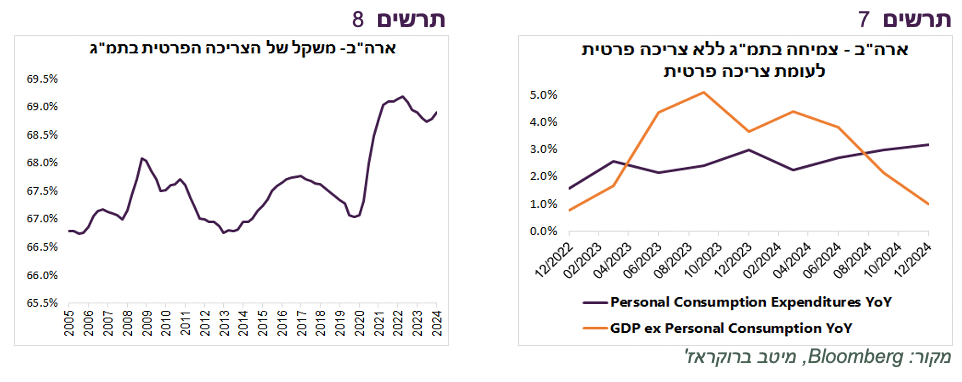

הצטיינות הצמיחה בארה"ב מתרחשת בעיקר בזכות הצריכה הפרטית. קצב הגידול שלה לעומת הרבעון המקביל אשתקד עלה בסוף 2024 ל-3.2%, הגבוה ביותר מאז הרבעון הראשון של 2022. לעומת זאת, הצמיחה בתמ"ג ללא הצריכה הפרטית ירדה ל-1%, הנמוכה ביותר בשנתיים (תרשים 7). ההשקעות ירדו ברבעון הרביעי בשיעור של 5.6%, במיוחד השקעות בציוד ובבנייה שלא למגורים. כמו כן, נרשמה ירידה ביצוא הסחורות.

משקל הצריכה הפרטית בתמ"ג עומד מאז 2021 ברמה של כ-69%, הגבוה ביותר לפחות ב-20 השנים האחרונות (תרשים 8).

נשאלת השאלה, מהן הסיבות שהובילו לצמיחה כל כך גבוהה בצריכה הפרטית והאם הן ימשיכו לתמוך בה?

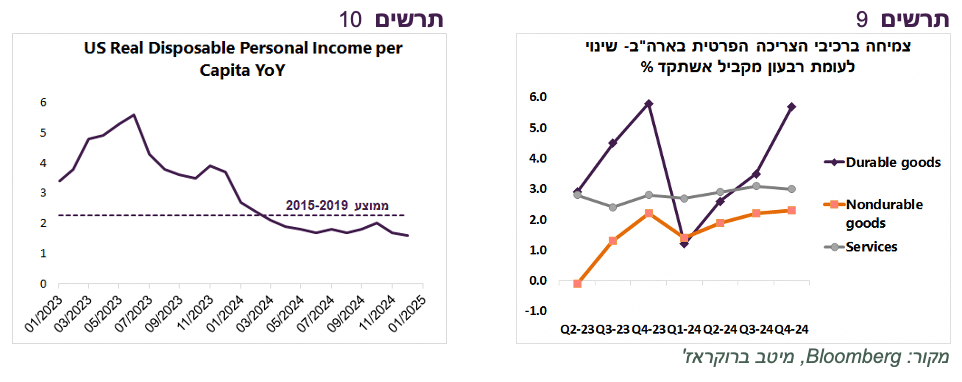

ראשית, נציין שברבעון הרביעי נרשמה קפיצה בצריכת מוצרי בניי קיימא. יתכן שהיא נובעת מהקדמת הרכישות לקראת העלייה במכסים על יבוא לארה"ב (תרשים 9).

בשנתיים האחרונות האינפלציה ירדה במהירות, אך הכנסות הצרכנים צמחו בקצב גבוה בזכות שוק עבודה חזק. כתוצאה מזה, ההכנסות הריאליות של הצרכנים עלו בשיעור גבוה מאוד. אולם, לאחרונה קצב הגידול השנתי בהכנסה הריאלית לנפש ירד לרמה נמוכה של כ-1.6%, אף מתחת לממוצע של השנים לפני הקורונה (תרשים 10).

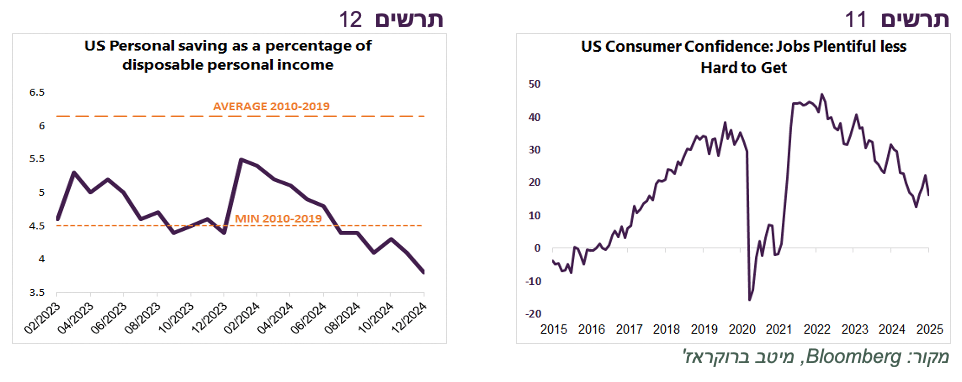

בינתיים, שוק העבודה בארה"ב נחלש. קצב עליית השכר ירד. אין פיטורים המוניים, אך בשנה האחרונה קצב הגידול במשרות חדשות מחוץ לממשלה וסקטור הבריאות היה נמוך מאוד (כ-50 אלף בחודש בממוצע). לפי סקר סנטימנט הצרכנים, הפער בין שיעור העונים לסקר שיש עבודה בשפע לבין אלה שטוענים שקשה להשיג עבודה ירד משמעותית הרבה מתחת לרמות לפני הקורונה (תרשים 11).

למרות הירידה בקצב הגידול בהכנסות, הצרכנים המשיכו לבזבז כאילו לא קרה דבר. כתוצאה מזה, שיעור החיסכון מההכנסה הפנויה ירד ל-3.8% בלבד. בעשור שקדם לקורונה מעולם לא היה שיעור החיסכון כל כך נמוך (תרשים 12). קשה לצפות שמשקי הבית יורידו עוד יותר את רמת החיסכון כדי להגדיל את הצריכה. רבים מהם כבר פועלים עם "שולי ביטחון" נמוכים וזעזוע קטן עלול לאלץ אותם לצמצם במהירות את הבזבוזים.

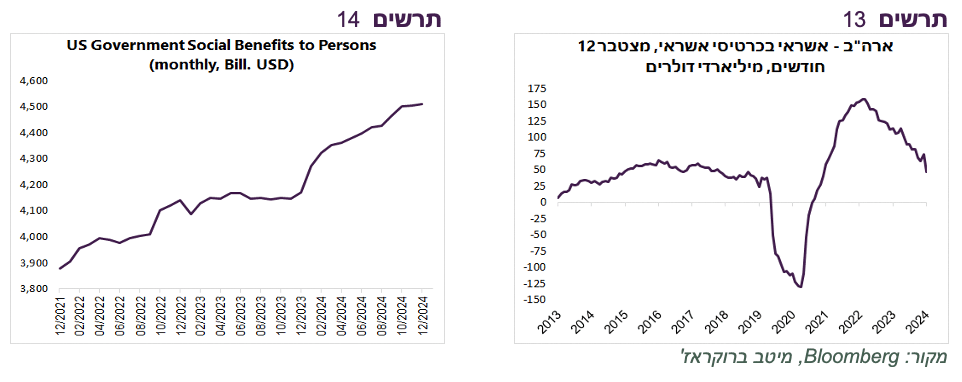

גם מקור אחר שמממן את הצריכה, האשראי, מתחיל להתייבש. קצב מתן אשראי בכרטיסי אשראי ממשיך לרדת (תרשים 13).

הורדת ריבית ה-FED בחודשים האחרונים תרמה ככל הנראה לחיזוק הצריכה הפרטית. עם זאת, בפועל הריביות שמשלמים הצרכנים על ההלוואות השונות בקושי ירדו ועל פי המסרים האחרונים של ה-FED הריבית לא צפויה לרדת בחודשים הקרובים.

הוצאות הממשלה עלו במחצית השנייה של 2024 בכ-20% תוך גידול בגירעון התקציבי מ-5.4% באמצע השנה ל-6.9% בסופה. בפרט נרשמה עלייה משמעותית בתשלומי ההעברה למשקי בית (תרשים 14). השלטון החדש כבר התחיל לעשות קיצוצים ופיטורים בקרב עובדי הממשלה ובהוצאות הממשלה השונות.

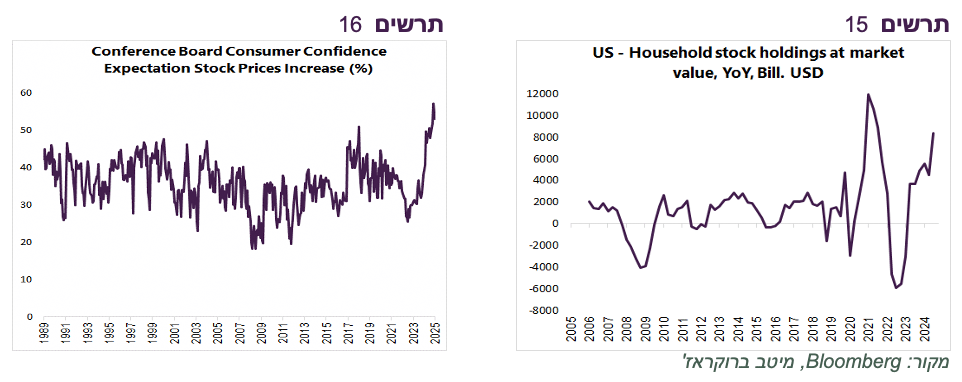

העליות בשוק המניות הוסיפו לעושר נטו של משקי הבית האמריקאים כ-8.4 טריליון דולר בשנה האחרונה. רק אחרי הקורונה שווי התיק גדל יותר (תרשים 15). בנוסף, לפי סקר סנטימנט הצרכנים, מעולם המשקיעים לא היו אופטימיים יותר לגבי שוק המניות (תרשים 16). סביר מאוד ש"תחושת עושר" שנובעת מהעליות בשווקים הפיננסיים סייעה לחזק את הצריכה הפרטית, אך היא תלויה בשווקים ועלולה להיות הפכפכה.

שורה תחתונה: ספק שחלק גדול מהסיבות שתמכו בצריכה פרטית חזקה בארה"ב, במיוחד בסוף השנה, ישמרו. אנחנו מעריכים שהצריכה הפרטית תיחלש משמעותית במהלך 2025 והצמיחה בכלכלה יחד איתה.

ה-FED צפוי לבצע יותר הורדות ריבית ממה שהשוק מתמחר

בניגוד לבנק המרכזי האירופאי, הקנדי והשבדי, ה-FED לא הוריד ריבית בשבוע שעבר ולפי דבריו לא ממהר לעשות זאת בקרוב. חשש מפני חזרת האינפלציה, עליות המחירים כתוצאה מצעדי הממשלה החדשה והצמיחה הגבוהה בולמים לעת עתה המשך הורדות ריבית ה-FED. להערכתנו, ה-FED יחזור להוריד ריבית מוקדם יותר ויוריד אותה בשיעור גבוה יותר מהתחזיות הנוכחיות ל-2 הורדות במהלך השנה:

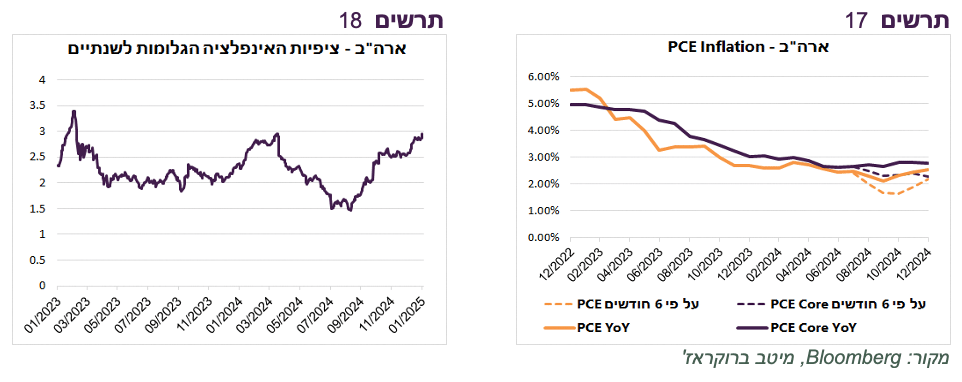

אינפלציית ה-PCE בארה"ב עמדה בסוף 2024 ברמה של 2.6% ו-PCE Core על 2.8%. עם זאת, הקצב בחצי השנה האחרונה ירד ל-2.2% ו-2.3% בהתאמה (תרשים 17). לפיכך, על פי מדד המחירים המועדף ע"י ה-FED, יעד האינפלציה כמעט הושג.

כפי שפירטנו קודם, להערכתנו הצמיחה בכלכלה האמריקאית צפויה להאט. התמתנות בצריכה הפרטית צפויה להוריד את האינפלציה מהר יותר.

באשר להשפעת המכסים על האינפלציה – על פי המחקר שפרסם לאחרונה מכון מחקר ידוע Peterson Institute for International Economics (PIIE), השפעת עליית המכסים בשיעור של 25% על היבוא ממקסיקו ומקנדה ושל 10% על היבוא מסין, כפי שהכריז הממשל, תעלה את האינפלציה בארה"ב ב-0.8% בשנתיים במצטבר. נראה, שעלייה בשיער זה באינפלציה כבר מתומחרת. ציפיות האינפלציה הגלומות בארה"ב עלו מאז ספטמבר בכ-1.5% לכמעט 3% (תרשים 18).

שורה תחתונה: אנחנו מעריכים שהריבית בארה"ב תרד בקצב מהיר יותר ממה שהשוק מעריך כעת. התשואות הארוכות צפויות לרדת. בישראל אנחנו ממליצים על מח"מ בינוני.

נתונים כלכליים נוספים

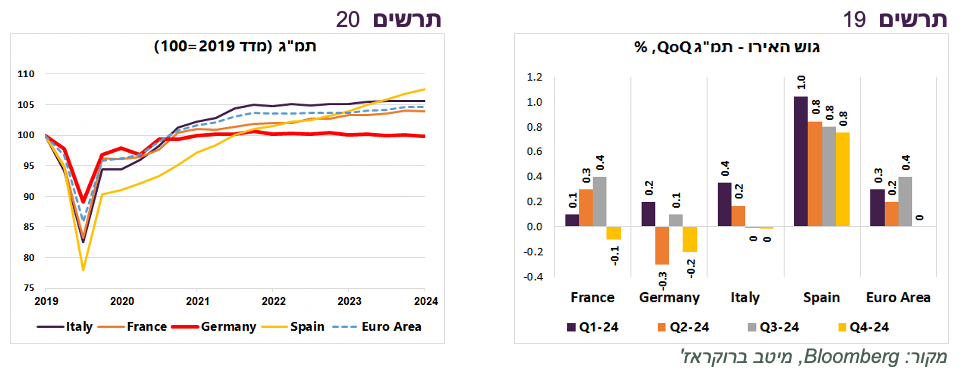

למרות הורדות הריבית ושיפור בתנאים הפיננסיים, הכלכלה האירופאית לא צמחה כלל ברבעון הרביעי, אחרי שבמחצית הראשונה של השנה היה נדמה שהיא מתחילה להתאושש. מבין הכלכלות הגדולות בגוש האירו, רק ספרד המשיכה לצמוח בקצב יחסית גבוה, כאשר התמ"ג באיטליה נותר בלי שינוי ובגרמניה וצרפת ירד (תרשים 19). התמ"ג בגרמניה לא צמח בכלל (!) ב-5 השנים האחרונות (תרשים 20). נוסיף שהאבטלה בגרמניה ממשיכה לעלות והגיעה ל-6.2% לעומת 5% ב-2019 וב-2022.

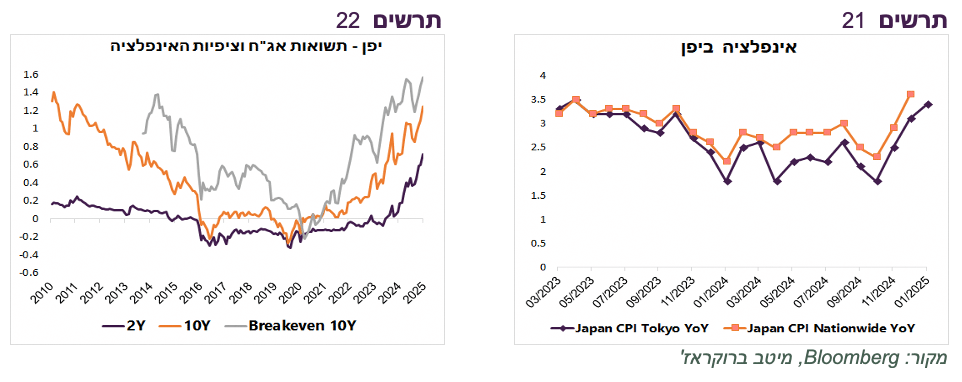

האינפלציה בטוקיו עלתה בינואר במפתיע ל-3.4% לעומת 3.1% בחודש הקודם. מדד המחירים בטוקיו מתואם באופן הדוק עם האינפלציה בכל יפן שבעקבות הפרסום צפויה לעלות קרוב ל-4% (תרשים 21). התשואה בשוק האג"ח, במיוחד לטווח הקצר, וציפיות האינפלציה הגלומות ביפן ממשיכות לעלות לשיאים חדשים (תרשים 22). עליה באינפלציה ביפן מעלה סיכון פיננסי בגלל הרמות הגבוהות של החוב הציבורי ובגלל עסקאות carry trade ביין.

עליית סיכון בשוק המניות

להערכתנו, רמת הסיכון בשוק המניות האמריקאי עלתה:

להערכתנו, הצמיחה בכלכלה האמריקאית הולכת לרדת השנה בעקבות היחלשות בצריכה הפרטית.

יישום מדיניות המכסים והצעדים האחרים של הממשלה בארה"ב צפויים לפגוע בפעילות הכלכלית בשנה הקרובה.

סימני השאלה לגבי התמחור בשוק המניות שקשור ל-AI התגברו בשבוע האחרון.

רמת הסיכון בכלכלות האחרות בעולם, בפרט באירופה, עלתה.

על רקע האתגרים הכלכליים שציינו בנקודות הקודמות, האופטימיות בשוק המניות גבוהה גם בקרב המשקיעים וגם האנליסטים. התמחורים גבוהים. החשיפה למניות בתיקי המשקיעים השונים ברמות גבוהות מאוד.

שורה תחתונה: אנחנו ממליצים להוריד חשיפה לאפיק המנייתי מחשיפה בינונית לבינונית-נמוכה.