משה שלום

09/02/2025

קרן נאמנות במוקד / צילום: Dreamstime

קרן נאמנות במוקד / צילום: Dreamstimeבבחירת הקרן המעניינת בהיבט התשואות, השדה האהוב ביותר הוא זה של התשואה השנתית. יחד עם זאת, במרבית הפעמים המובילה השנתית נמצאת בין שלוש המובילות גם מתחילת השנה, וגם מתחילת החודש, כאשר חולפים מספר ימים מאז התחלת כל טווח.

הפעם התרחש משהו מוזר - ההבדל בהובלות בין התשואה מתחילת השנה ובין התשואה השנתית, היה דרמטי. הכוונה היא למיקום היחסי של הקרן על פי שני הקריטריונים. על פי התשואות השנתיות, הקרן שלפניכם עומדת במקום ה-36 מבין 57 הקרנות שבקטגוריה. וזאת, מול ההובלה בתשואות מתחילת השנה (!).

לכן המיון וההשוואות הפעם יהיו על בסיס "מתחילת השנה", כאשר ההיגיון הולך כך: האם ייתכן שמנהלי הכספים בקרן הזו למדו את הלקח מהעבר המיידי ועשו שינויים משמעותיים מספיק על מנת להיות מובילים מתחילת השנה הנוכחית?

ותיתכן גם אופציה שונה: האם השוק השתנה ומתאים עכשיו הרבה יותר לקרן הזו, מאשר זה קרה שנה אחורה? התשובה הסופית לשאלות האלו תגיע רק ב-31-12-2025 אבל ניתן לתת זרקור רגעי על הקרן שלפניכם במידה ואכן נתפוס את השינוי הזה בתחילתו. הבה נתחיל.

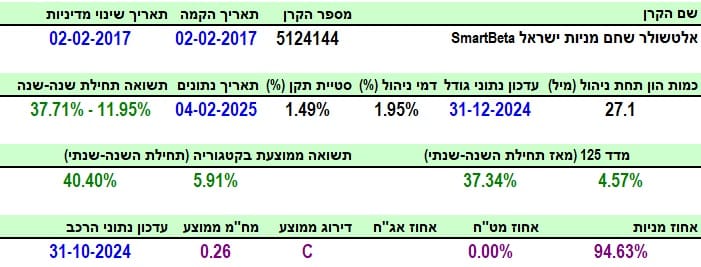

פרטי הקרן

הקרן מגיעה אלינו מבית אלטשולר-שחם. היא וותיקה מספיק (02-02-2017) כדי שנוכל לבחון אותה גם בטווחים ארוכים. אבל, עיקר העניין כאן הוא הטווח הקצר יותר דווקא... כמות ההון בה קטן יחסית, עם 27.1 מיליוני שקלים, הממקמים אותה במקום ה-41 מבין 57 הקרנות שבקטגוריה שלה. כמו כן, דמי הניהול שלה עומדים על 1.95%, הממקמים אותם במקום ה-15 מבין אותן 57 הקרנות, מהיקרה לזולה.

סטיית התקן שלה עומדת על 1.49%, שהיא סטייה "בינונית" בהקשר של קרן מנייתית כולה. האם יש כאן משהו מיוחד או חריג? לא ממש בהינתן בביצועים ובעלות הקרן. אחרי הכול, היא רק הכתה את ת"א 125 (37.71% מול 37.34%) שנה אחורה כאשר הקרנות הטובות נעות סביב 60% שנתית. ומול הקטגוריה כולה? היא מפגרת מול הממוצע השנתי: 37.71% מול 40.40%...

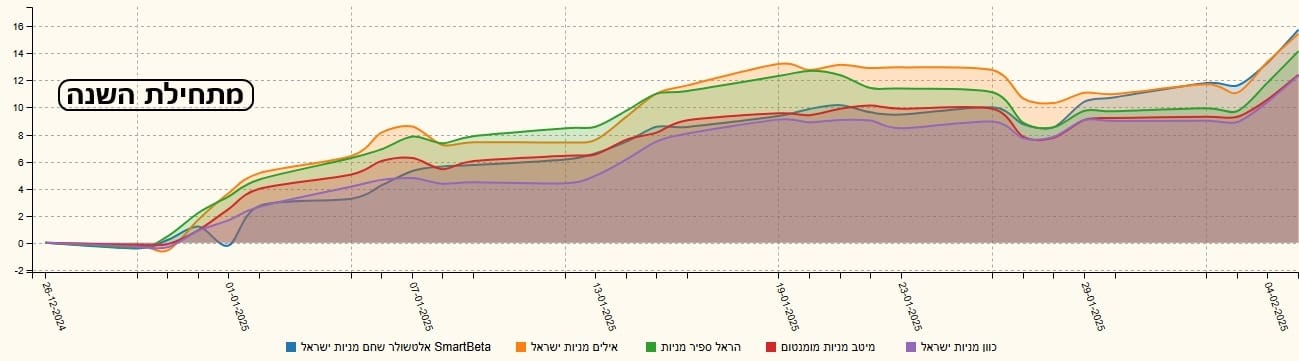

אבל, כאמור, אולי מסתמן מהפך קטן. היא עם התשואה הטובה מתחילת השנה בכל הקטגוריה, עם 11.95% (04-02), כאשר ת"א 125 הניב רק 4.57% (!), והקטגוריה הביאה ממוצע של 5.91% בלבד. בגדול, תשואה פי שניים מהקטגוריה! זה מעניין וזו הסיבה שהבאתי כאן את הניתוח שלפניכם.

ביצועי הקרן

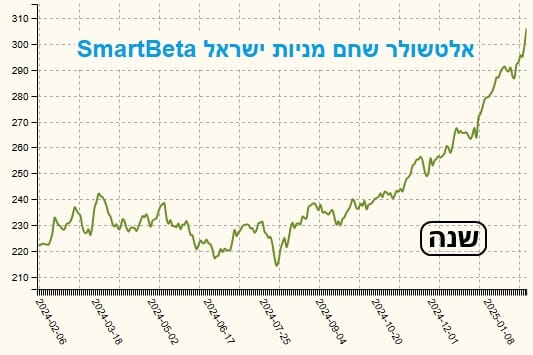

הגרף השנתי מראה עלייה מטאורית, מאז יולי 2024 אבל זה קצת מטעה. הכיווניות היא עצימה, כמו כל הקרנות הדומות לה, אבל כמות הנקודות היו שונות, כפי שהראיתי בפרק הקודם. מה שכן ניתן לראות היא ההאצה בימים האחרונים שאכן הביאה להובלה מאז תחילת השנה. בכל מקרה, הגרף חיובי בהחלט. והנה הרצף התשואתי:

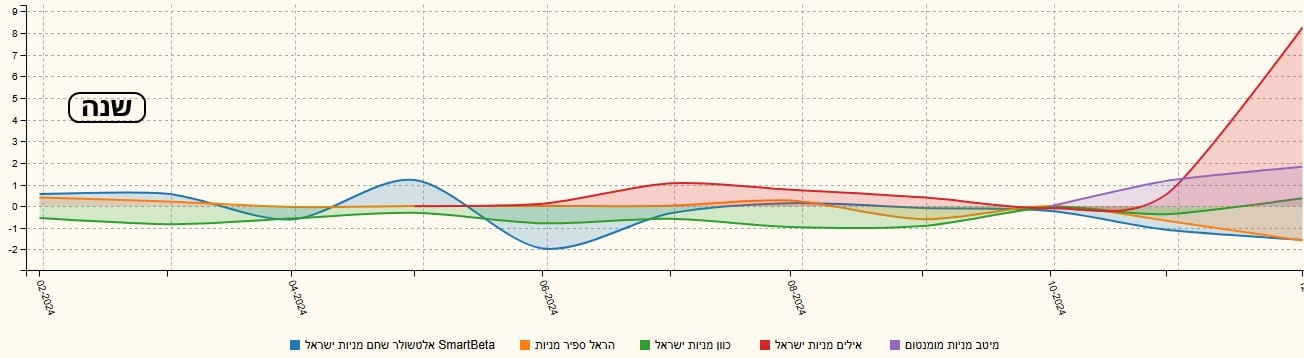

יש כאן אנומליה קטנה: הרצף הוא נהדר, עקרונית: כולו ירוק, וגדל בצורה יפה מטווח לטווח. אבל, שימו לב לנפילה במעבר מחצי שנה לשנה. נפילה זו אינה אופיינית לקרנות האחרות, ומצביעה כאן על משהו שונה. לעומת זאת הנפילה משנתיים ל-3 שנים ברורה בהחלט, עקב מה שקרה ב-2022 בכל הבורסה.

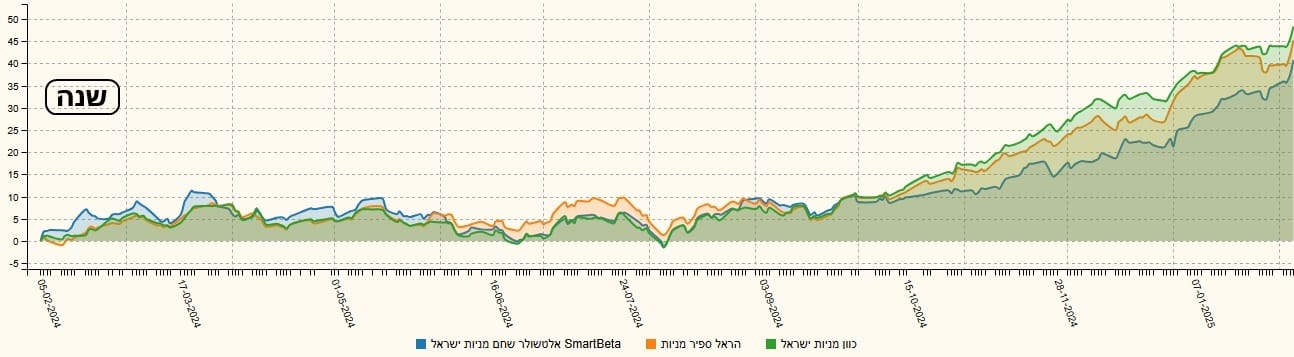

אגב, זו הגדולה של בחינת הרצף התשואתי, אשר יכול להצביע על עניין כזה, ולעורר מחשבה. בכל אופן, הטווחים הקצרים אינם לוקים באותה בעיה וזו הסיבה שיש תקווה לשינוי מעניין בקרן, לקראת 2025. ההשוואות שלפניכם קצת שונות. שלושת הגרפים אינם כל כך קשורים ביניהם. אני מביא אותם להתייחסות הדדית, עבור קנה המידה של הביצועים, ולא כל כך כהשוואות ממשיות. נתחיל בגרף של הקרנות המובילות, מתחילת השנה, אבל עם תצוגה של שנה אחורה:

שימו לב שהקרן של אלטשולר נמצאת במקום השלישי, ושהשיא כרגע עומד כאן על קרוב ל50% בלבד. לעומת זאת, הנה הקרנות הטובות ביותר שנתית (אין בהן אחת מאלו שטובות מתחילת השנה):

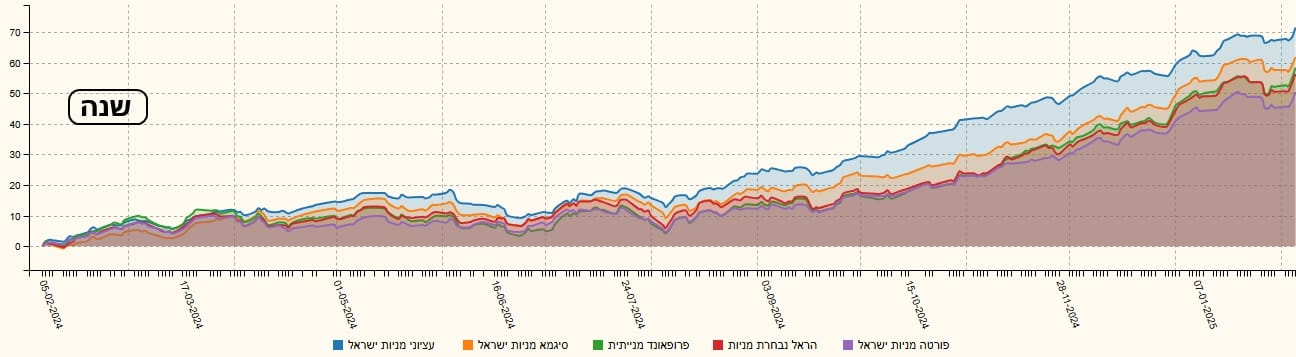

כאן, השיא קרוב מאוד ל-70% (עציוני) עם קורלציה חיובית כיוונית לא מעטה בחלק הנמצא אחרי ההובלה. לבסוף, הנה הקרנות הטובות ביותר מתחילת השנה:

וכאמור: אין אף קרן מן המובילות שהצגתי בגרף השנתי! מעניין, ומעורר מחשבה לגבי האלמנטים בשוק שקיימים בקרנות האלו, ולא בקרנות שהיו טובות הרבה יותר אחורה.

גיוסים ופדיונות

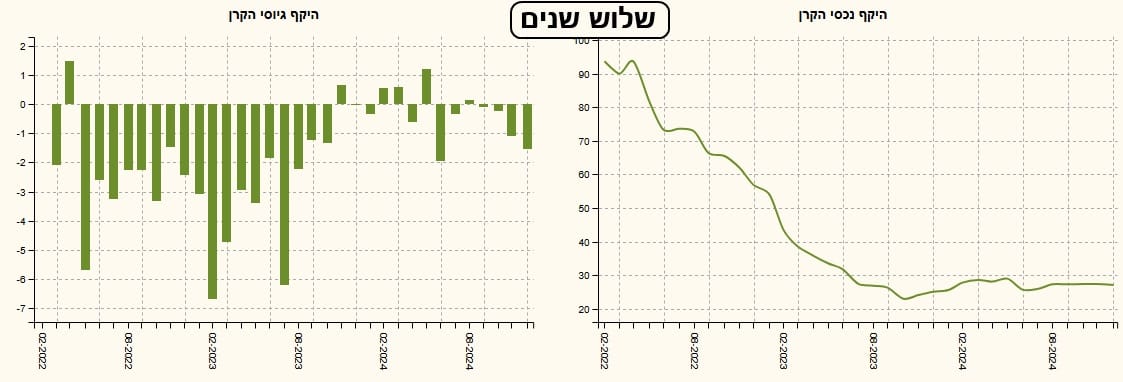

אם יש פרק שכואב ודאוב הוא זה של הגיוסים. כבר שלוש שנים שאנו רואים בקרן הזו יציאת כספים. עקומת היקף נכסי הקרן מדברת בפני עצמה. נכון שהירידות הרבה יותר מתונות בשנה האחרונה מאשר קודם. אבל, עדיין...

מה צריך לשנות זאת? ברור שתשואות טובות יותר ומובילות את הקטגוריה לאורך זמן, ולא רק מתחילת השנה, יעשו הרבה מן העבודה. אבל, כדי לרכוש את הלבבות מחדש, לדעתי, יש כנראה צורך בשילוב אגרסיבי של דמי ניהול נמוכים (מקום 15, מן היקרה, בין 57 קרנות, זה ממש לא מספיק טוב...) עם שיווק רחב.

לבסוף, אין כמו השוואה מול הקרנות המובילות מתחילת השנה, כדי להראות את הצורך בעבודה מואצת באלטשולר-שחם, כאשר הקרן של אילים שולטת כרגע ברמה בגיוסים:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5124144

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/301

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]