כלכלני יוליוס בר

11/02/2025

חלון הזדמנויות למניות סיניות / תמונה: Dreamstime

חלון הזדמנויות למניות סיניות / תמונה: Dreamstimeמכסים על אלומיניום ופלדה: אינפלציה בבית

הפרק החדש בתוכנית של טראמפ הוא חזרה על מה שהיה ב-2018, אז הוא כבר הציג מכסים רחבים על אלומיניום ופלדה. אם קנדה לא תיכלל, ההשפעה על מחירי האלומיניום בארה"ב צפויה להיות גדולה יותר מאשר על מחירי הפלדה. באופן כללי, המכסים צפויים להוביל לאינפלציה בתוך ארה"ב ולדפלציה בחו"ל, שכן היצואנים יצטרכו למצוא קונים במקומות אחרים, ויציעו את המתכת שלהם במחיר נמוך יותר.

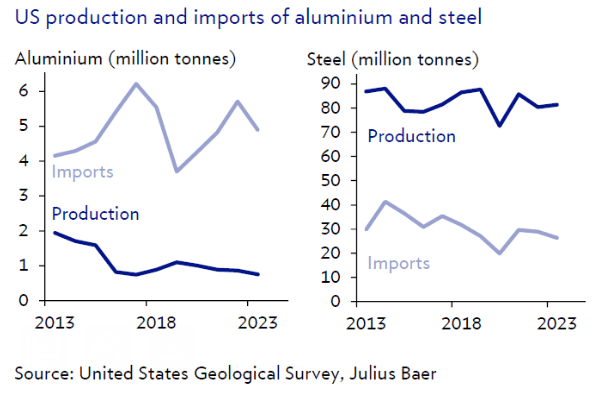

הפרק הבא בתוכנית המכסים של הנשיא טראמפ כבר נכתב. בסוף השבוע הוא הטיל מכסים של 25% על כל מוצרי האלומיניום והפלדה המיובאים. פרק זה נראה כמו חזרה על האביב של 2018, אז הוצגו אמצעים דומים על בסיס חששות של ביטחון לאומי, למרות שבאחוזים נמוכים יותר, רק 10% על אלומיניום. בעוד שהמכסים היו אמורים להיות רחבים יותר אז, חלק מהמדינות קיבלו פטורים, ואחרות הסכימו למכסים. עד כמה המכסים החדשים יחליפו או ישלימו את הישנים? עדיין לא ברור. מצב האספקה של אלומיניום ופלדה בארה"ב שונה למדי. לגבי אלומיניום, ארה"ב תלויה מאוד בייבוא, בעיקר מקנדה. שרשרת הערך של אלומיניום בצפון אמריקה מאוד אינטגרטיבית. הרבה מהתהליכים של זיקוק והתכה מתרחשים בקנדה בגלל זמינות גבוהה יותר של אנרגיה, והעיבוד והייצור מתבצע אחר כך בארה"ב.

לגבי פלדה, ארה"ב פחות תלויה בייבוא, כי הייצור המקומי יציב יותר בעשור האחרון. למרות זאת, המטרה של טראמפ בממשלו הראשון להחיות את תעשיות האלומיניום והפלדה לא התממשה. מאז, האתגרים בשווקים הגלובליים רק גדלו, בעיקר בגלל ייצור יתר בסין וגל יצוא שהקיף מדינות רבות. המכסים צפויים להוביל לאינפלציה בתוך ארה"ב ולדפלציה בחו"ל. הפרמיות למחירים בארה"ב יגדלו, מה שימנף את הייצור המקומי, בעיקר דרך הפעלת קווים לא פעילים. אם קנדה לא תיכלל, ההשפעה על מחירי האלומיניום בארה"ב צפויה להיות גדולה יותר מאשר על מחירי הפלדה בארה"ב, עקב התלות הגבוהה בייבוא. בינתיים, היצואנים לארה"ב יצטרכו למצוא קונים במקומות אחרים, ויציעו את המתכת שלהם במחירים נמוכים יותר מהמחירים השוקיים הנוכחיים.

הכותב: קארסטן מאנק, ראש מחקר הדור הבא, יוליוס בר.

סין: חלון ההזדמנויות פתוח עכשיו

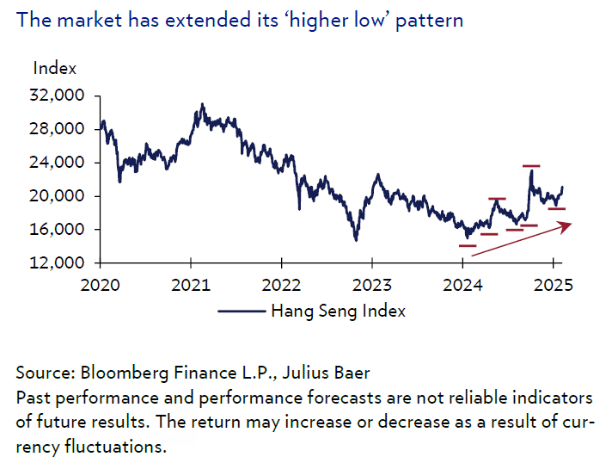

חלון ההזדמנויות עבור מניות סיניות פתוח כעת, ואנו מצפים שהוא יימשך עד כינוס הקונגרס העממי הלאומי במרץ. שני סוגים של חברות צפויות להצליח בטווח הקצר: אלה שמרוויחות משוק הבינה המלאכותית בסין ואלה שמפיקות תועלת מהצעדים הממריצים של ממשלת סין. העדפתנו לטווח הארוך עבור נושא החזרי בעלות עשויה להיתקל במהמורה קצרה בעקבות סיבוב תנועת הכספים בשוק.

אנו מייחסים את הביצועים החזקים של מדד ההנג-סנג בניגוד לציפיות, למספר סיבות. ראשית, אנו מאמינים שההכרזה על מכסים של 10% על ייבוא מסין על ידי ארה"ב הייתה פחות רעה מהצפוי, ושהצעד הנקמני של סין היה ממוקד ומדוד. שנית, הצלחת DeepSeek (שאינה ציבורית) הביאה לאופטימיות בקרב המשקיעים שסין יכולה להצליח במרוץ הבינה המלאכותית (AI) למרות הגבלות הצ'יפים של ארה"ב. שלישית, נראה כי המשקיעים מתחילים לבנות מחדש את הציפיות הפוליטיות לקראת כינוס הקונגרס העממי הלאומי (NPC) במרץ. עם זאת, אנו מאמינים שהגורם המרכזי מאחורי כל תנועות השוק הללו הוא ירידת ההתלהבות בשוק האמריקאי לטובת השוק הסיני, במיוחד בהתחשב בכך שמנהלי קרנות גידול מחזיקים בעמדות קטנות בשוק הסיני. היעדים שלנו לסוף השנה עבור מדד ההנג-סנג ומדד שנחאי שנזן 300 נותרו על 24,000 ו-4,600, בהתאמה.

התנגדות טכנית ראשונית צפויה להגיע כאשר המדדים יתקרבו לשיא של השנה שעברה, שכן ייתכן שחלק מהמשקיעים שרכשו בשיאים של אוקטובר האחרון יתפתו לממש את עמדותיהם. במונחי הקצאות, נושא הבינה המלאכותית בסין צפוי להוביל, שכן המשקיעים הופכים לאופטימיים יותר שההצלחה של DeepSeek עשויה להאיץ את אימוץ הבינה המלאכותית, דבר שייטיב עם ענקיות האינטרנט הסיניות, ובפרט עם Edge AI. בנוסף, חברות שמפיקות תועלת מהמדיניות המקומית, כמו סחורות צריכה מחזוריות, עשויות להצליח אם יושקו יותר תוכניות טרייד-אין שיחדשו את תחושת הצריכה. בניגוד לכך, העדפתנו לטווח הארוך עבור מניות עם דיבידנדים גבוהים עשויה להיתקל בלחץ של סיבוב כספים.

הכותב: ריצ'רד טאנג, אנליסט מחקר מניות אסיה, יוליוס בר.

עונת הדו"חות: תוצאות יציבות, תחזיות זהירות

הכנסות החברות נותרות חזקות, עם חברות אמריקאיות ואירופיות שעוברות את שיעורי ההצלחה ההיסטוריים. תחושת החברות משתפרת, עם ביטוי לביטחון מוגבר, אם כי התחזיות הזהירות משקפות את השמרנות הרגילה של תחילת השנה.

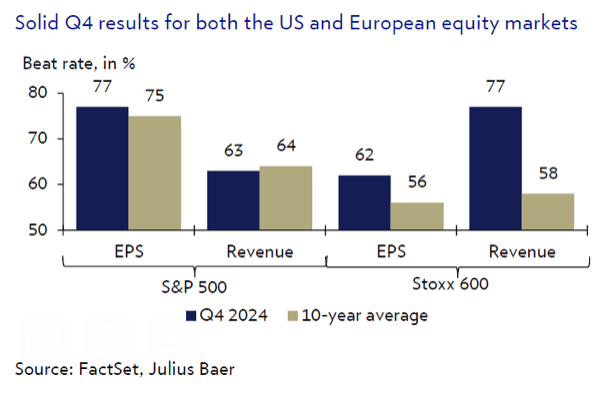

עונת הדו"חות עברה למקום שני במחשבות המשקיעים, עקב ההתמקדות המוגברת במכסים ובבינה המלאכותית .(AI) עם זאת, תוצאות החברות נותרות חזקות. בארה"ב, כ-62% מהחברות ב- S&P 500 דיווחו עד כה, כאשר 77% מהן עברו את תחזיות הרווח – מעל הממוצע של 10 השנים של 75%. גם גובה הרווחים העודפים עבר את הנורמה ההיסטורית של 6.7%. באירופה, שבה שיעור ההצלחה בדרך כלל נמוך יותר, התוצאות גם כן עברו את הממוצע של 10 השנים

(62% מול 56%). במיוחד, שיעור הרווחים העודפים בתחום ההכנסות באירופה הגיע לשיא היסטורי של 77%, אם כי זה הוזמן בעיקר על ידי מטבע, בעוד שהמרווחים היו רכים יותר ממה שציפו. במונחים של תחומים, טכנולוגיית המידע, פיננסים וסחורות צריכה מחזוריות הובילו את הפתעות הרווח, בעוד שמדדים כמו חומרים ושרותים ציבוריים היו מאחור. מבעד לדו"חות הרבעון הרביעי, אינדיקטורים של תחושות משדרים שיפור בביטחון של החברות. אזכורים של "ביקוש חלש" בשיחות הרווחים ירדו לשפל של שנתיים, בעוד שאזכורים של "עסקים טובים יותר" או "חוזק בעסקים" עלו לשיא של שלוש שנים. עם זאת, התחזיות קדימה נותרו מדודות, דבר שאינו נדיר בתחילת השנה, שכן חברות נוהגות להגדיר בסיס שמרני להצלחות עתידיות קלות יותר.

החריג היחיד היה תחזיות ההשקעה בהון מצד חברות ההייפרסקיילר, אשר צפויות לעלות ב-290 מיליארד דולר ב-2025, גידול של 34% משנה לשנה, ומאשר בכך כי מחזור ההשקעה בהון לבינה מלאכותית נשאר יציב. עם זאת, התגובות למחירי המניה בעקבות התוצאות מצביעות על חששות גוברים לגבי המוניטיזציה של בינה מלאכותית. בסך הכל, הרווחים נותרו במצב יציב, וצמיחת הרווחים מתחילה להתרחב – מגמה שבעבר תומכת בהצלחה של ביצועים שוק מגוונים יותר. ברקע זה, אנו ממשיכים להעדיף את החברות המחזוריות, שצפויות להפיק תועלת מתחזית כלכלית משופרת.

הכותב: מתיו רכטר, ראש מחקר אסטרטגיית הון, יוליוס בר.

הודו: האם תמריצים פיסקליים ומוניטריים יגבירו את מצב הרוח?

למרות התנודתיות הגבוהה שנגרמת על ידי התפתחויות פיסקליות ומוניטריות, שווקי המניות בהודו נותרו בעיקר שטוחים. אנו מצפים לתנודתיות נוספת במחצית הראשונה של השנה, עד שהמומנטום ברווחים יתחזק ומכירת המניות על ידי משקיעים זרים תיחלש.

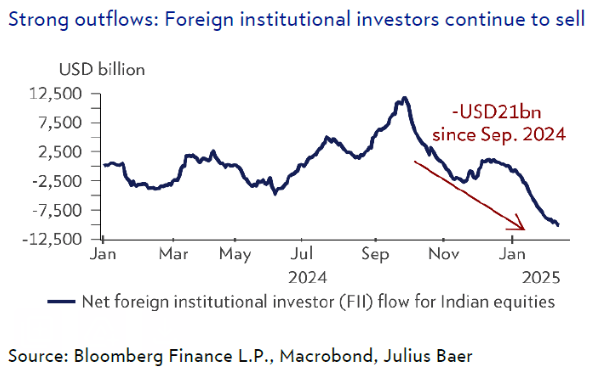

לאחר ירידה של 13% משיא ספטמבר 2024 ומכירת מניות נמשכת על ידי משקיעים זרים (ראה גרף למטה) במהלך ארבעת החודשים האחרונים, משקיעים בהודו חיכו בקוצר רוח לתמריצים הנדרשים גם מהממשלה וגם מבנק הרזרבה של הודו (RBI) . תקציב האיחוד לשנת הכספים (FY) 2025–2026 שם דגש על עידוד הצריכה באמצעות הקלות במס הכנסה בעלות פיסקלית של 1 טריליון INR (0.3% מהתמ"ג), על מנת להגדיל את ההכנסה הפנויה של המעמד הבינוני. יתרה מכך, הממשלה שמרה על האסטרטגיה שלה למשמעת פיסקלית, כאשר היא קבעה את הגירעון לשנת FY 2026 על 4.4% מהתמ"ג (לעומת 4.8% ב-FY 2025). עם זאת, תחזית הצמיחה הכלכלית של 6.3%–6.8% לא עמדה בציפיות הקודמות ובתחזיות חלק מהאנליסטים.

בחזית המדיניות המוניטרית, ה-RBI טיפל לאחרונה בחסר נזילות על ידי הזרמת 1.5 טריליון INR באמצעות רכישות אג"ח והחלפות דולר/רופי, ולאחר מכן צמצם את הריבית ב-25 בסיסים ביום שישי האחרון, הפחתה ראשונה כמעט לאחר חמש שנים, במטרה להתמודד עם הצמיחה המאטה. למרות שני אירועי תמריץ משמעותיים אלה, שווקי המניות בהודו נותרו שטוחים מאז תחילת פברואר, והמיקוד עבר לטרנדים מאקרו-כלכליים גלובליים ודוחות רווחים של חברות. הרווחים האטו מ-21% בשנה במהלך FY 2021–2024 לפחות מ-8% בשנה ב-FY 2025, בעיקר בשל הצמצום הפיסקלי והתכווצות של 5% בצמיחה באשראי. בהסתכלות קדימה, צפוי שצמיחת הרווחים תחזור ותתאושש ל-12%–13% ב-FY 2026, בתמיכה מהוצאות ממשלתיות ומחיזוק הצריכה. אנו מצפים לתנודתיות נוספת בשווקים במחצית הראשונה של השנה, לאור חוסר הוודאות לגבי מדיניות טראמפ ותחזית הרווחים בהודו. למרות זאת, אנו שומרים על דירוג "מעל למשקל" למניות הודו ומעדיפים מניות גדולות על פני מניות קטנות, שהן יותר פגיעות לשינויים בתחושות השוק.

הכותב: ננאד דיניק, מחקר אסטרטגיית הון, יוליוס בר.