משה שלום

16/02/2025

שוקי מניות / תמונה: Dreamstime

שוקי מניות / תמונה: Dreamstimeוול סטריט: למרות ההיפר-אקטיביות של נשיא ארה"ב החדש, לא ניתן לומר שהאנרגיה שלו תורגמה למשהו כיווני אסרטיבי. למעשה, ההיפך הוא הנכון. מאז היבחרו בחמישי לנובמבר 2024, ראינו שלבים שונים של התפתחות: התלהבות ועלייה יפה (עד 6099), משם ירידה עד 5774 ומשם עלייה חוזרת עד 6128. לאחר מכן דשדוש צר, כאשר יום חמישי נעצר ממש בגבול העליון של הדשדוש ומהסס לקבוע שיא כל הזמנים חדש שיום שישי לא הצליח לייצר גם הוא.

האם ניתן לומר שכל ההלוך ושוב הזה מייצג סימן שלילי עבור השוק? לא ממש . יש עדיין הרבה יותר הדפסת מחירים קרובה לחלק העליון של הדברים מאשר לחלקו התחתון. זאת, כאשר, שוב, נזכיר כאן את יום שישי האחרון (14-02) שבו המחיר פשוט עומד שם. ובכל זאת: אם מסתכלים על המומנטום היומי והשבועי אין ספק שלפנינו תקופה אחרת מאשר זו שראינו כאשר ממשל ביידן היה בשלטון. כבר ציינתי בבמה זו שממשל טראמפ, על הנייר, הצהיר על צעדים שאמורים להביא לשגשוג אדיר בשוק ההון. מספיק לציין את הורדות המיסוי, הרגולציה, והוצאות הממשלה. אבל, וכאן האבל הגדול, ישנן שתי בעיות אקוטיות שעדיין עומדות לפני אותו מהלך מגמתי עולה חדש.

הבעיה הראשונה: האינפלציה הדביקה מאז סיום ממשל ביידן, שמקבלת חיזוק עקב מדיניות מכסי הייבוא ומדיניות ההעדפה האמריקאית. בעיה שנייה: כל מה שנעשה כרפורמות ושיפור הממשל חייב לעבור דרך תקופת מעבר קשה. דוגמה: על מנת לצמצם את הוצאות הממשל והגירעון, מפטרים עובדים מיותרים בחלקים שונים של המפלצת הביורוקרטית. פיטורים אלו מהווים הוצאה שמצידה מגדילה את ההוצאה התקציבית לתקופה מסוימת לא קטנה. כמו כן, צמצום פעילות ממשלתית מורידה צמיחה בצורה מהירה עד שחלקים מן הפעילות עוברת לידיים הפרטיות.

בקיצור, שוק ההון עם מבט עתידי חיובי למדי אבל, חושש ומנסה לחשב את האימפקט של אותה תקופת מעבר. תוסיפו לכך את המדמנה בה נמצא הבנק המרכזי, עקב הקשר המוזר שנקבע בין הורדת הריבית והעלייה בתשואות של האג"ח הממשלתי הארוך, וקיבלתם שוק הון מהסס. זה לא אומר שלא נקבל הבלחות קדימה ואפילו כמה שיאים חדשים מינוריים. מה שאני אומר הוא שעד שלא נגיע לוודאות כשלהי לגבי עלות ה-Transition Period, ועד שלא תירגע האינפלציה המעיקה, קשה לצפות מן המדדים לעשות את מה שעשו ב-2023 ו-2024.

לגבי השוק שלנו אומר כך: שוק המניות הישראלי חי בבועה משלו. לא בועה של מחירים מופרזים, חלילה... בועה קונגטיבית שבה השחקנים הגדולים מנסים לפלס דרך על פי הפונדמנטלי, המקרו והמיקרו המקומיים, על פי מה שעושים בוול-סטריט ובעולם הפיננסי בעולם, ועל פי השינוי הקורה כל הזמן בפרמיית הסיכון שהעולם מקצה לנו. אבל, מעל הכול, על פי האירועים המדיניים-ביטחוניים (כרגע עסקת החטופים המתגלגלת מול הצהרותיו של הנשיא האמריקאי) העושים שמות בכל התכנונים המתוחכמים.

נזכור שדווקא החלק האחרון של זמן הלחימה העצימה מול האויבים שלנו (אוקטובר 2024 – סוף ינואר 2025) היה הקטליזאטור הטוב ביותר לשוק הישראלי. אז, לא הייתה התלבטות: המצב דאז היה קשה ומעורר דאגה אבל בוטל פסיכולוגית מול התקווה הגדולה של ה"יום שאחרי". כעת, כאשר אנו נמצאים בחלק הראשון של אותו "יום שאחרי", מבלי לזלזל באפשרות של חידוש הלחימה, הדברים קצת שונים מן התחזית.

וכאן מגיע אלמנט מעניין מאוד: ישנם שני סוגים ברורים של משפיעים בשוק המניות הקטן כל כך שלנו: הזרים והמוסדיים המקומיים. הראשונים פועלים בגדול, ומהר, דרך מסלול ברור של מניות דגל (בנקים, ביטוח, ובכלל, מניות של חברות גדולות ומבוססות) יחד עם מסלול נגזרים. בשני המקרים זה מזיז מאוד את השוק ומהר. החלק המוסדי הישראלי הרבה יותר שמרני ועושה הרבה יותר פעילות בחלקים שהזרים אינם נוגעים בהם. לכן, השפעתם מתונה בהרבה.

וכך, כאשר הספקות חוזרות לכרסם, נראה את התנועה המהירה קודם, עם רוחב שוק צר שיתרחב רק אם המקומיים יעלו על עגלה. דוגמה לכך הייתה הפעילות במגמה העולה מדצמבר 2024 ועד סוף ינואר. בכל אופן, כרגע המצב הוא כזה: השיא סביב 2560 מהווה יעד ברור להשגה במקרה והאופטימיות תחזור במלואה. בינתיים, ואני ממש מבין לליבם של הגדולים, "מעכלים" את העלייה מאזור 2000 ועד השיא על ידי דשדוש רחב למדי.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

(הגרף בוצע בעזרת פלטפורמת TradingView)

S&P500

קשה להרחיב על מה שרואים בצורה כל כך ברורה בגרף היומי שלפניכם. את סביבת 6120 ראו ב-S&P500 כבר בתחילת דצמבר 2024 (!). מאז, היו מורדות ועליות אבל העניין פשוט: עדיין לא ראינו מספיק כוח שכנוע המעוניין לשבור את גג ההתנגדות הזה. הניסיון הראשון של סוף ינואר לא הצליח, וביום שישי (14-02) התקרבו לשם ממש קרוב. אני מתאר לעצמי שבשבוע הבא נראה את ההחלטה של השחקנים הגדולים כאן.

רוב הבוחנים את המצב מצביעים על סיכוי טוב לפריצה מעלה. יש הרואים כאן כמה תבניות, כאשר המוזכרת ביותר היא Cup And Handle המצביעה (בספרים...) על יציאה חיובית עם יעד סביב 6440 (6120 + 320). לעומת זאת, דחייה מטה חדשה (פחות סבירה) תגיע מאוד מהר לאיים על הגבול התחתון של רצועות הבולינגר, וקו המגמה התומך בכל העלייה מאז אוגוסט 2024. במקרה כזה, שבירה של 5800 תהיה אירועי מאוד שלילי.

אבל, נחזור לסבירות הגבוהה יותר: מעבר לשיא של כל הזמנים, על בסיס הנזילות שעדיין מרימה את כל הסירות. בהקשר הזה, נזילות זו אמורה להיגמר סביב אפריל 2025, וזה יהיה מעניין לראות אם כוונת השחקנים היא למשוך את המגמה החיובית עוד קצת, עד קצה הזמן ההוא.

(הגרף בוצע בעזרת פלטפורמת TradingView)

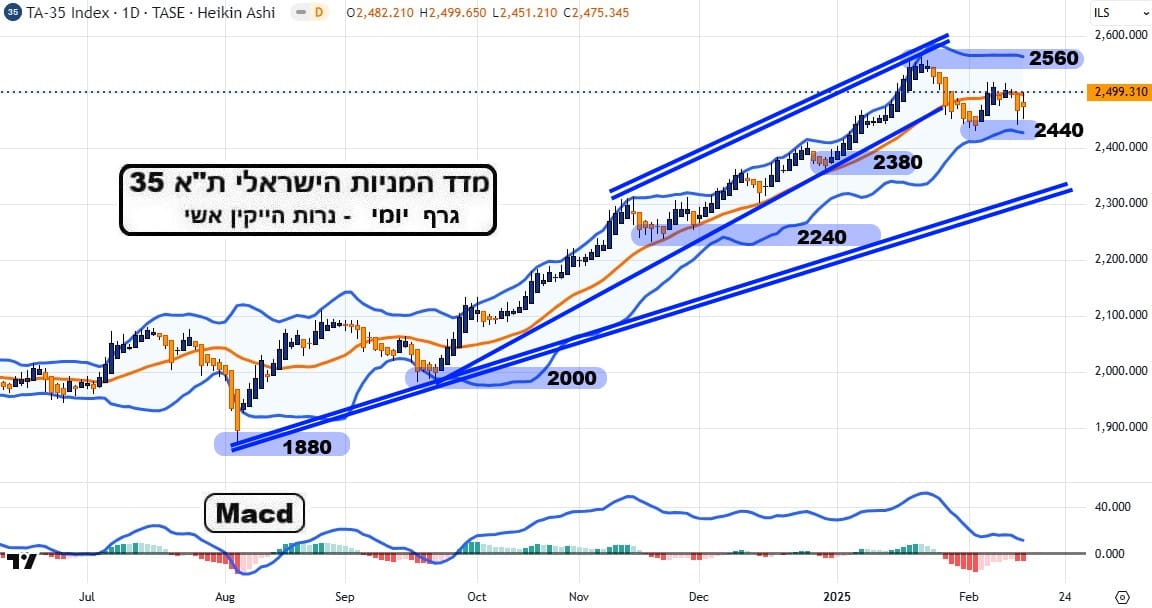

TA35

גם בשוק שלנו יש דשדוש אופקי. אבל, הוא צעיר בהרבה מחברו האמריקאי. אצלנו הוא רק מאמצע ינואר והוא צר למדי, כאשר הגבול העליון שלו עומד סביב 2560 והגבול התחתון שלו נמצא סביב 2440. 120 נקודות זה לא משהו שצריכים להיבהל ממנו, ובמיוחד בזמנים שלנו. אומר זאת כך: ככל שדשדוש צר ,זה מראה על העצבנות של השחקנים בשני הכיוונים: ההיצע והביקוש.

המוכרים ממהרים ללחוץ בגלל שהם רואים טריגרים כעניינים שקובעים מגמה ארוכת טווח ולא מוכנים לסבול מהלכים יורדים ארוכים. מצד שני, כאשר אותם טריגרים נעלמים, אנשי הביקוש מגיעים מהר כי הם חושבים שדי מיד יחודש המהלך העולה האסרטיבי שראינו כמותו מאמצע ספטמבר ועד השינוי לרעה.

הטריגרים הביטחוניים האלו (ראו מעלה) הם סוג של ברבורים שחורים מזעריים שלא ניתן להתגונן מפניהם. למשל: הודעת החמאס על הקפאת העסקה, או חידושה... מכאן נניח את הדברים הבאים: מי שלא רוצה לשלם עמלות לרוב, ימתין לקביעת מגמה ברורה. אלו שירצו לקחת עמדה בכל זאת יעשו טוב עם עצמם אם הם יכמתו היטב את מידת הסיכון הכרוכה בה. אגב, בניגוד לנאמר בכמה מקומות על מצב המומנטום: אין כאן סטייה שלילית, כי לא נמצא כיוון שונה בשיאים של המחיר מול אלו של ה-מקדי. יחד ננצח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]