משה שלום

24/02/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeבין הקטגוריות השונות של קרנות הנאמנות המקומיות, ניתן למצוא דברים שקצת נסתרים מן העין ומן המבט הפופולרי. אחת מאלו היא קטגוריית "אסטרטגיות (לא ממונפות)". ברוב המקרים מזהים את העניין האסטרטגי עם מינוף גבוה. וזו טעות עקרונית. המינוף אינו מהווה מהות מסחר או השקעה בפני עצמו אלא מאיץ תשואה (או הפסדים...). מה שקובע את התוצאה היא הטכניקה שבעזרתה מייצרים את אותה תשואה, ממונפת או לא. במילה אחת: האסטרטגיה.

חלוקה קשיחה של 20% מניות ו-80% אג"ח היא גם אסטרטגיה אבל, כאשר מזכירים את המילה בעולם הקרנות שלנו, מדברים בעיקר על פעילות "לא שגרתית" שמייחסים, בדרך כלל, לקרנות גידור. כל זה כאשר עולם קרנות הגידור בנאמנות לא היה קיים. פעילות כמו מכירה בחסר, עבודה עם מכונות אלגוריתמיות, להיעזר בניתוח טכני או, על פי רוח התקופה, להיעזר בבינה מלאכותית בתהליך קבלת ההחלטות, כל אלו ישמשו ככלים תומכים ליצירת תשואת היתר המקווה.

כאמור, אם מוסיפים את עניין המינוף, זה פשוט יעצים את האפקט של אותה פעילות. אבל, אין בזה הכרח. הפעם, לפניכם הקרן הטובה ביותר שנתית, מבין כל הקרנות מהסוג הזה שאינן פועלות עם מינוף כמעט. הבה נתחיל.

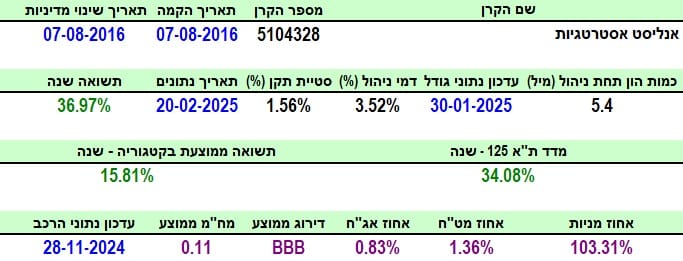

פרטי הקרן

הקרן מגיעה אלינו מבית אנליסט, והיא מאוד וותיקה עם תאריך הקמה של קיץ 2016, כאשר לא היה מאז שינוי מדיניות משמעותי. הישג בפני עצמו כאשר מדובר בתחום כזה מיוחד. כאשר מדברים על הקרנות ה"מיוחדות", הגודל אינו חשוב כל כך אבל הקרן של אנליסט באמת קטנה, עם 5.4 מיליוני שקלים בלבד. וזה ממקם אותה במקום האחרון מבין 8 הקרנות שבקטגוריה. כמו כן, יש להודות שדמי הניהול גבוהים מאוד עם 3.52% לשנה, הממקמים את הקרן במקום היקר ביותר בקטגוריה. אז למה להסתכל על הקרן הזו בכלל?

כי למרות דמי הניהול היקרים, שהינם כלולים בחישוב התשואה, הקרן הניבה 36.97% שנתית, מול 34.08% במדד ת"א 125, ובמיוחד מול 15.81% כממוצע של הקטגוריה. לבסוף, כאמור, החשיפות מראות שיש כאן מינוף זעיר אבל לא משמעותי כלל ושכל האחזקה היא מנייתית. האם ניתן לומר משהו מעמיק על האסטרטגיה, על פי התיק הגלוי? לא כל כך. זה הזמן לציין שמי שמעוניין להיכנס לפרטים בדבר אופן הניהול יעשה טוב אם יצור קשר ישיר עם מנהלי הקרן ויקבלו משם את הקווים הכלליים בנושא. כאן, אנו מציגים את שניתן להסיק מן הנתונים הפתוחים והמפורסמים.

ביצועי הקרן

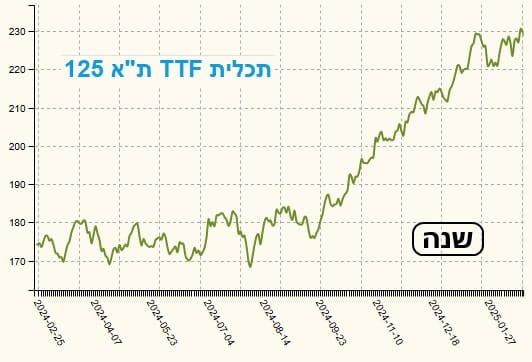

מן המבט המשולב בין מה שקרה בשנה האחרונה בקרן של אנליסט, מול מה שקרה במדד ת"א 125, ניתן לראות היטב אלמנט אחד ברור שבולט מיד לעין: "החלקה" של המחיר לתנודתיות נמוכה בהרבה בקרן של אנליסט מאשר במדד עצמו. ואותה "החלקה", בסגמנטים השונים של המגמה העולה, הייתה לסיבה העיקרית שבגללה קיבלנו סטיית תקן של 1.56% בלבד. זאת, בקרן שהיא כולה מנייתית, עם מינוף קטן. השערות בדבר השפעת מכירות בחסר (באסטרטגיה דומה ללונג-שורט) או הגנות חלקיות המבוססות טריגרים טכניים, כל אלו יכולות להיות חלק מן הסיבה לתשואת היתר, וליופי בתנועת המחיר של הקרן. בכל אופן, הרצף התשואתי של הקרן מרשים בפני עצמו:

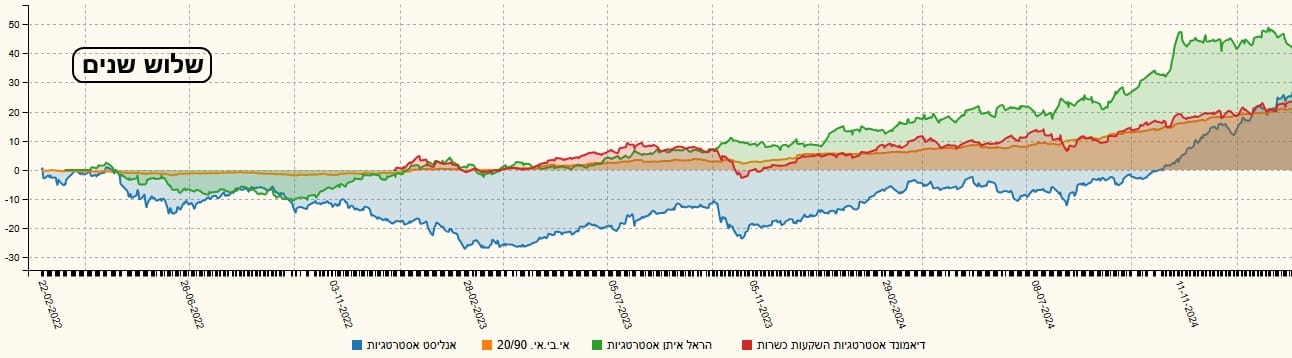

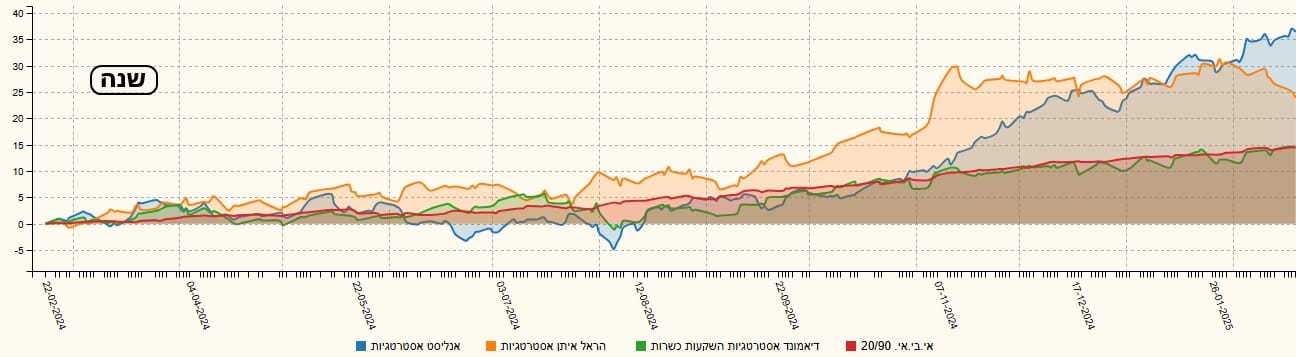

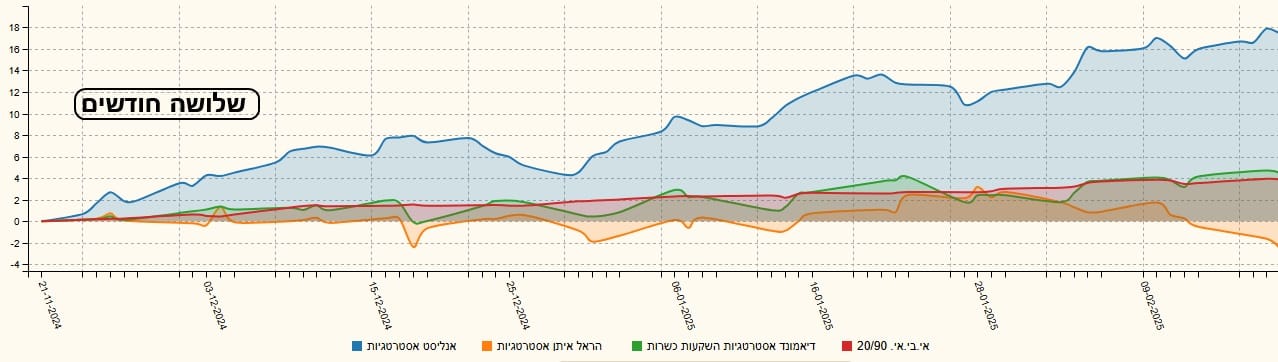

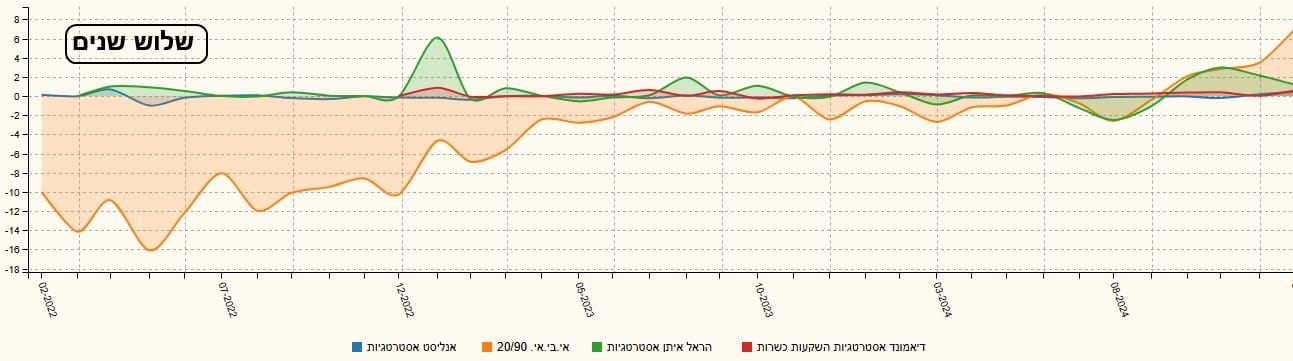

הוא בנוי בדיוק כמצופה מרצף תשואתי קלאסי: הכול ירוק ועולה בהתמדה ובהדרגה על פי הטווחים השונים. הנפילה הקשה בין השנתיים לשלוש נובע כולו מאירוע של שוק ולא הקשור לניהול עצמו: שנת 2022 כאשר הבנקים המרכזיים נרמלו בצורה ברוטאלית למדי את הריביות והעלו אותן מאזור ה-0 לאזור ה-5%. לבסוף, לפניכם השוואה בין הקרן וחברותיה בקטגוריה, על פי התשואות השנתיות. קרנות של דיאמונד, הראל, ואי-בי-אי, יחד עם הקרן של אנליסט. הטווחים: שלוש שנים, שנה ושלושה חודשים:

בטווח הארוך יותר של שלוש שנים, הקרן של הראל הייתה למובילה בצורה מוחלטת. אבל, כאשר מתקרבים לימינו, הקרן של אנליסט מצליחה לחולל שינוי ולקחת את ההובלה השנתית, וזאת כאשר בחודש נובמבר 2014 ראינו עליית מדרגה מדהימה קדימה באנליסט מול קרן של הראל שהלכה בדשדוש אופקי. בשלושת החודשים האחרונים, רואים היטב את השליטה הענקית החדשה הזו.

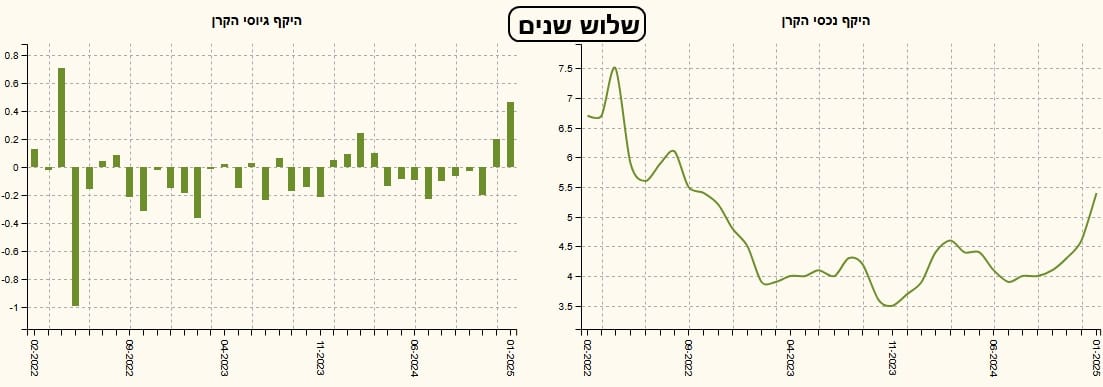

גיוסים ופדיונות

כבר ציינתי לעיל שהחלק הכואב בקרן הזו הוא עניין הגודל. ולמרות שראינו בחודשיים האחרונים עלייה יפה מאוד גיוסים, הקרן עדיין מינימאלית והדרך ארוכה. השינוי הדרמטי בביצועים מאז 11-2024 מכיל את התמריץ הנכון לכניסה גדולה של הון בקרן. נראה אם זה יתגשם... הנה הגיוסים בקרנות של ההשוואה:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5104328

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/98

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]