מוטי קפלן

04/03/2025

ימית אפריאט, צילום: דנה אופיר

ימית אפריאט, צילום: דנה אופירבכל פעם שנשבר שיא במשכנתאות, בשנה האחרונה, הכותרות התייחסו בעיקר להיקף המשכנתאות במשק, שזינק במיליארדים. השיא היה בחודש דצמבר 2024 - סכום מצרפי של כ-14 מיליארד שקל במשכנתאות שנטל הציבור.

בנק ישראל התריע על המצב המסוכן באיחור, הן בפני הבנקים המלווים והן בפני הציבור, כמו כן, הזהיר את הציבור במיוחד מהלוואות הבלון שהפכו לטרנד בעידוד מבצעי הקבלנים.

איך יוחזרו הלוואות הבלון? מה יהיה עם יכולת ההחזר של הלווים, עם יוקר המחיה המשתולל? ומה אם הריבית תישאר גבוהה לאורך זמן? הגיע הזמן להתריע על הסכנה שעושה רושם של בלון שעלול להתפוצץ למאות אלפי רוכשי הדירות, ובמיוחד הצעירים מביניהם.

ימית אפריאט, יועצת משכנתאות ממייסדי התאחדות יועצי המשכנתאות, מכירה את הנושא היטב מעבודתה. היא אומרת כי "אנשים לוקחים משכנתא בלי לחשוב מספיק, מגיעים להחזרים הרבה מעל ומעבר למה שחשבו. אני נתקלת במיוחד לאחרונה בסיפורים אבסורדים על לווים שמחליטים ללא הבנה על לקיחת משכנתא והמשמעות בטווח הבינוני והרחוק, על הכסף הפנוי שיישאר למשפחה לאחר ההחזר החודשי של המשכנתא, "ופתאום" מסתבר להם שההחזר במיוחד לאור הקיפאון בעליית השכר במשק, גבוה הרבה יותר משחשבו, כי פשוט לא תכננו נכון".

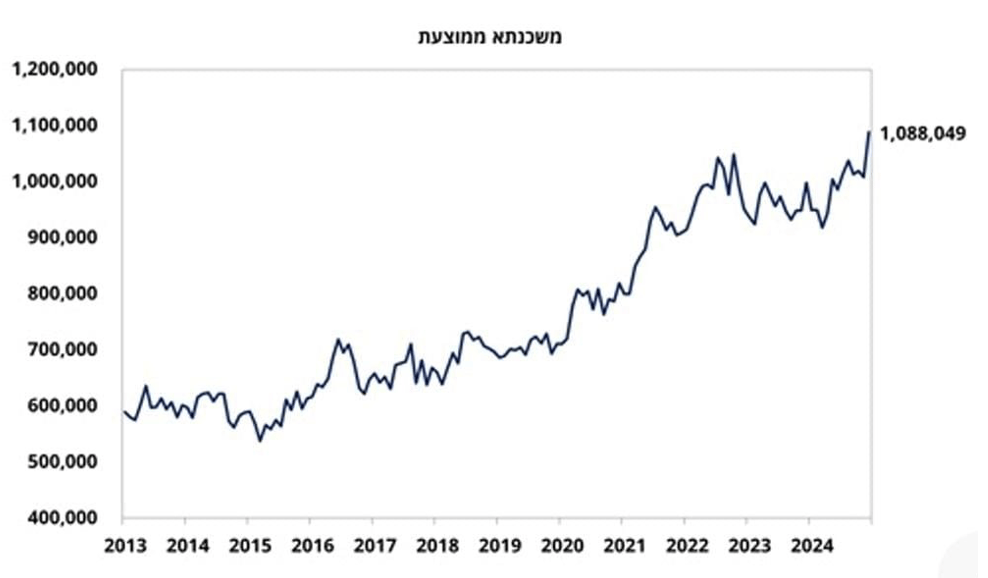

בטבלה ניתן לראות כי גובה המשכנתה הממוצעת זינק ל-1.2 מיליון שקל בשנת 2024.

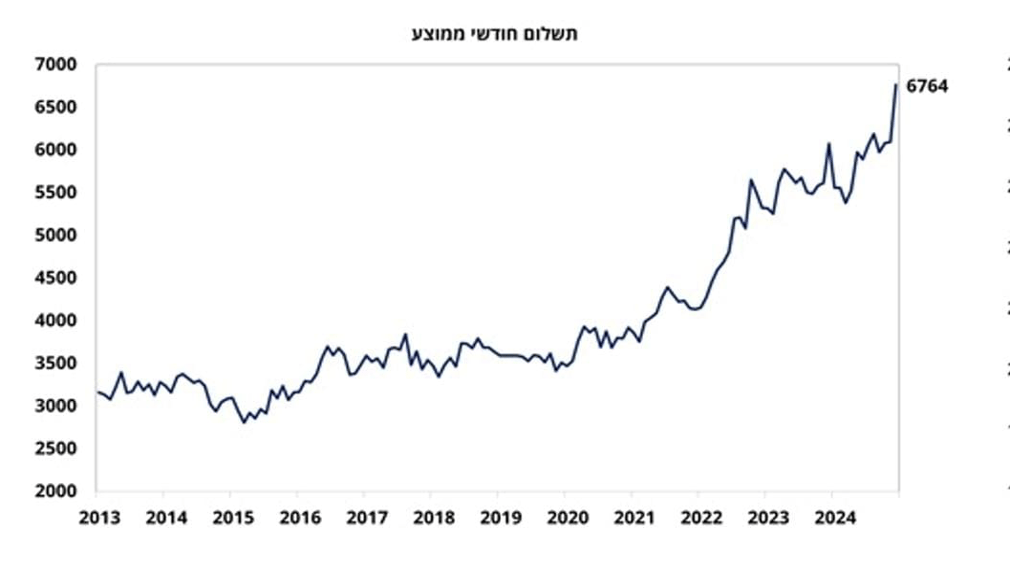

בטבלה הבאה ניתן לראות כי תשלום ההחזר החודשי הממוצע זינק קרוב ל-7,000 שקל, ב-2024. השילוב בין משכנתה גבוהה מאוד ויכולת החזר מוגבלת בנסיגה הוא הרסני. (טבלאות: התאחדות יועצי המשכנתאות).

חשיבות התכנון הנכון בהתאמה לכל לווה למניעת הסתבכות

ימית אפריאט אומרת כי "התאמת גובה ההחזר החודשי ליכולת האמיתית שלנו לעמוד בטווח הארוך בהחזר המשכנתה הוא קריטי, ויסייע לנו בהמשך בקביעת המסלולים המתאימים לנו. לדוגמה, מי שהתחייבו למשכנתה בהיקף גדול, ייתכן שלא תהיה להם ברירה אלא לקחת מסלולים תנודתיים יותר (שבהם גובה ההחזר החודשי מושפע משינויים במשק – ריבית או מדד). זהו אילוץ של ברירת מחדל שנובע מחוסר תכנון נכון של העסקה והמשכנתה, ועל רוכשי דירה להיזהר ממצב זה. לחילופין, אדם שתכנן נכון את העסקה יבנה ממשכנתה כזו שתמצה את יכולת ההחזר שלו ותאפשר נגיסה מהירה בקרן (כלומר שתאפשר לו להתקדם כמה שיותר מהר לפירעון ההלוואה עצמה ולא רק הריבית).

"בהתאם לגובה ההחזר החודשי נוכל לבחור את המסלולים והרכבם. לאנשים שונים מתאימים מסלולים שונים, שתלויים מאוד בצרכים של כאן ועכשיו ובהתפתחות הקריירה וההכנסה העתידית. המסלולים הם גם תלויי העדפות סיכון: יש מי שיבקשו להימנע לחלוטין מכל שינוי בהחזר החודשי גם במחיר של תשלום מעט גבוה יותר; יש מי שיבחרו לקחת סיכון מחושב בידיעה שיוכלו לחסוך. יש כאלה שרוצים לרכוש דירה למטרת מימוש (עסקת אקזיט) – לכל אחד יש מאפיינים משלו ולכן מותאם לו מסלול שונה".בנק ישראל מודע ומתריע 42% מהלווים בסיכון

בדו"ח היציבות הפיננסית לחצי השני של שנת 2024, יולי-דצמבר, מציינים בבנק ישראל את הבעייתיות במצב המשכנתאות. "מחירי הדירות המשיכו לעלות בתקופה הנסקרת, לאחר שעלייתם התחדשה במחצית הראשונה של השנה, לצד התאוששות בהיקף העסקות. גם העליות בשכר הדירה נמשכו, ויחס מחיר הדירה לשכר הדירה התייצב ואף ירד במקצת בנקודת הקצה. משקי הבית הגדילו את החוב לדיור בקצב גבוה בחודשים האחרונים – קצב נטילת משכנתאות חדשות עמד על כמעט תשעה מיליארד שקל בחודש בממוצע בחצי השנה האחרונה. על רקע הסביבה המאקרו-כלכלית ובפרט סביבת הריביות ורמת מחירי הדירות, שיעורן של המשכנתאות החדשות בסיכון גבוה וכן שיעורן של המשכנתאות מסוג בולט (בלון), מסך המשכנתאות גבוה ביחס לעבר. נוטלי משכנתאות חדשות המשלמים מעל 30% מהכנסתם להחזר המשכנתה, ומהווים קרוב ל-42% מהלווים החדשים, חשופים במיוחד לסיכון כתוצאה משינויים פוטנציאליים בהכנסה הפנויה או בהחזר החוב החודשי".

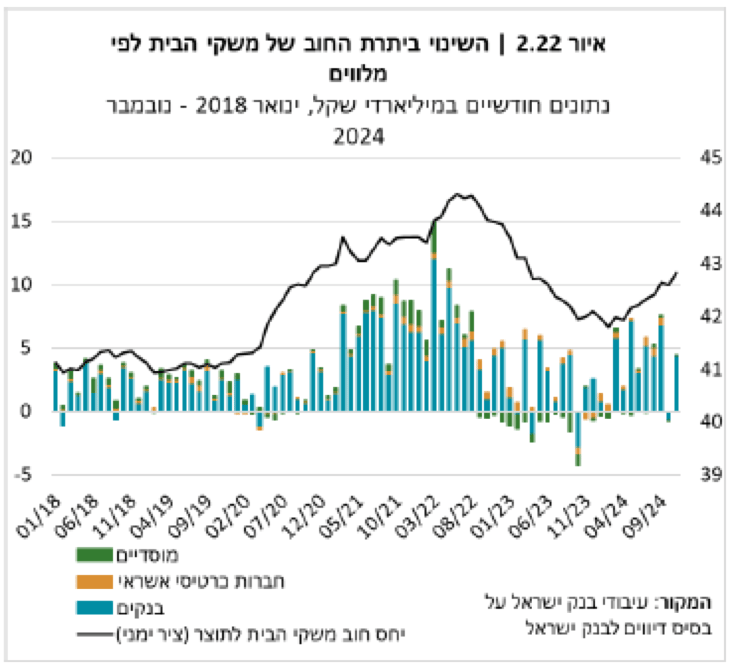

אשראי אדיר לדיור של משקי הבית 602 מיליארד שקל

החוב של משקי הבית ממשיך לגדול בקצב יציב, כשהמנוע העיקרי לגידול זה הוא המשכנתאות הבנקאיות. יתרת החוב לדיור עמדה על 602 מיליארד שקל בנובמבר2024.

בבנק ישראל מודעים היטב להיקף ההלוואות בסיכון גבוה: "בראייה כוללת של תיק המשכנתאות הקיים, כ-60% מסך האשראי לדיור נמצא במסלולי ריבית משתנה, 40% במסלול לא צמוד ו-20% במסלול צמוד מדד. שיעור המשכנתאות החדשות המוגדרות בסיכון גבוה - הלוואות שבהן המינוף נע בין 60% ל-75% משווי הנכס ויחס ההחזר החודשי להכנסה נע בין 30% ל-40% - נמצא כיום ברמת שיא היסטורית".

להיות מודעים זה כנראה לא מספיק, וחשוב מאוד שכל לווה, כפי שמציעה אפריאט, יעשה בדיקה יסודית לפני נטילת המשכנתה, כדי לוודא שהוא מסוגל לעמוד בהחזרים, ועל מנת שלא יצטרף, חלילה, ללווים המתקשים בהחזר המשכנתה על כל המשמעויות.