אדם כהן

04/03/2025

יאיר נחמד, צילום: דויד זיסר

יאיר נחמד, צילום: דויד זיסרנאייקס (Nasdaq & TASE: NYAX), פלטפורמת מסחר ותשלומים גלובלית שנועדה לסייע לבתי עסק להרחיב את עסקיהם, דיווחה היום על תוצאותיה הכספיות לרבעון הרביעי ולשנת 2024.

נקודות עיקריות מהתוצאות הכספיות לשנת 2024 (נתוני ההשוואה ביחס לשנת 2023, אלא אם צוין אחרת)

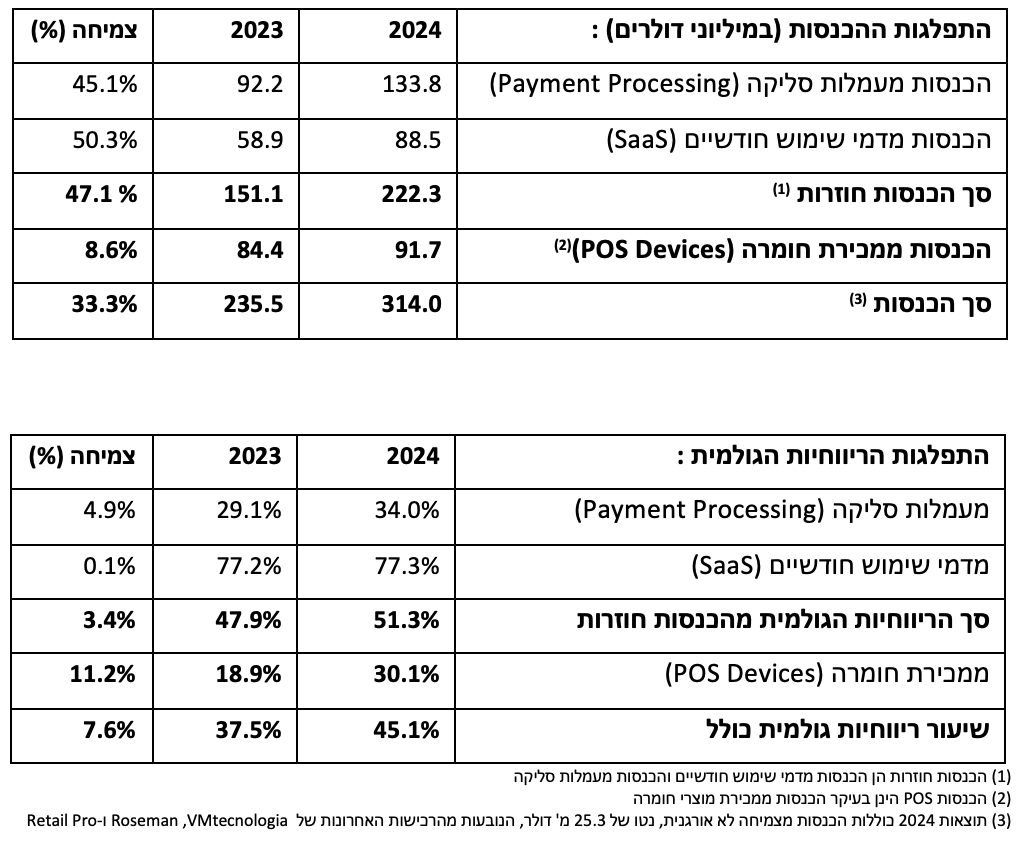

סך הכנסות החברה בשנת 2024 צמחו ב-33% והסתכמו לכ-314 מיליון דולר, בהשוואה ל-235.5 מיליון דולר בשנה הקודמת.

סך הכנסות החברה על בסיס מטבע קבוע, צמחו ב-34% והסתכמו ל-315.2 מיליון דולר.

הצמיחה האורגנית הסתכמה השנה ב-23%.

ההכנסות החוזרות (עמלות סליקה ודמי שימוש חודשיים) שהינן מנוע הצמיחה החזק שלנו, צמחו ב- 47.1% והיוו כ-71% מסך ההכנסות, מה שמעיד על עוצמת המודל העסקי שלנו.

ההכנסות ממכירות חומרה צמחו ב-9%, עם ביקוש חזק למוצרים בכל מגזרי שווקי ה UNATTENDED וה- ATTENDED

שיפור משמעותי בשיעור הרווח הגולמי ל- %45.1 לעומת %37.5 בשנת 2023 הנובע בעיקרו מ:

עלייה בשיעור הרווח הגולמי מהכנסות חוזרות ל-%51.3 לעומת %47.9, הודות להפחתה משמעותית בעמלות הסליקה הנובעת מקבלת תנאים משופרים מהסולקים ושיפור יכולות הניתוב החכם (smart routing).

גידול בשיעור הרווח הגולמי מחומרה ל-30.1% לעומת %18.9, כתוצאה מהמהלכים האסטרטגיים לייעול שרשרת האספקה וניהול משא ומתן על עלויות הרכיבים ברבעונים האחרונים שהביאה להורדת מחירי רכיבי החומרה.

הרווח התפעולי הסתכם ל- 3.1 מיליון דולר, לעומת הפסד תפעולי של 12.4 מיליון דולר בשנת 2023.

הוצאות המימון נטו הסתכמו ל-7.5 מיליון דולר, כאשר ההשפעות נבעו בעיקר מריביות, תנודתיות בשערי חליפין ועלויות מימון עבור תמורה נדחית בגין רכישות.

הפסד של כ-5.6 מיליון דולר, שיפור משמעותי בהשוואה להפסד של 15.9 מיליון בשנת 2024.

ההפסד למניה (הבסיסי והמדולל על בסיס (IFRS עמד על (0.157) דולר, לעומת הפסד למניה של (0.479) דולר.

המספר הממוצע המשוקלל של מניות הבסיס היו 35,762,292 לשנת 2024 בהשוואה ל- 33,148,714 לשנת 2023.

EBITDA מתואם של 35.5 מיליון דולר, גבוה יותר מטווח התחזית שלנו של 30 עד 35 מיליון דולר ומהווה כ- 11.3% מההכנסות, שיפור משמעותי של 27.3 מיליון דולר, בהשוואה לתקופה המקבילה.

ההכנסות וה-EBITDA המתואם הושפעו לשלילה מהתאמה חשבונאית בסך 3.4 מיליון דולר, עקב התאמת שווי הוגן להכנסות נדחות שנבעו כתוצאה מרכישת Retail Pro ברבעון הרביעי של שנת 2023.

תזרים חזק מפעילות שוטפת של 42.9 מיליון דולר לעומת 8.8 מיליון דולר בשנה הקודמת.

תזרים המזומנים החופשי הסתכם לכ-18 מיליון דולר, בהשוואה לתזרים שלילי של 7.8 מיליון דולר בשנה הקודמת.

לחברה יתרות מזומנים, שווי מזומנים ופקדונות זמן קצר של כ-92.5 מיליון דולר וחוב פיננסי לזמן קצר וארוך שעומד על כ- 47.9 מיליון דולר.

מדדי ביצוע עיקריים (KPI'S) לשנת 2024:

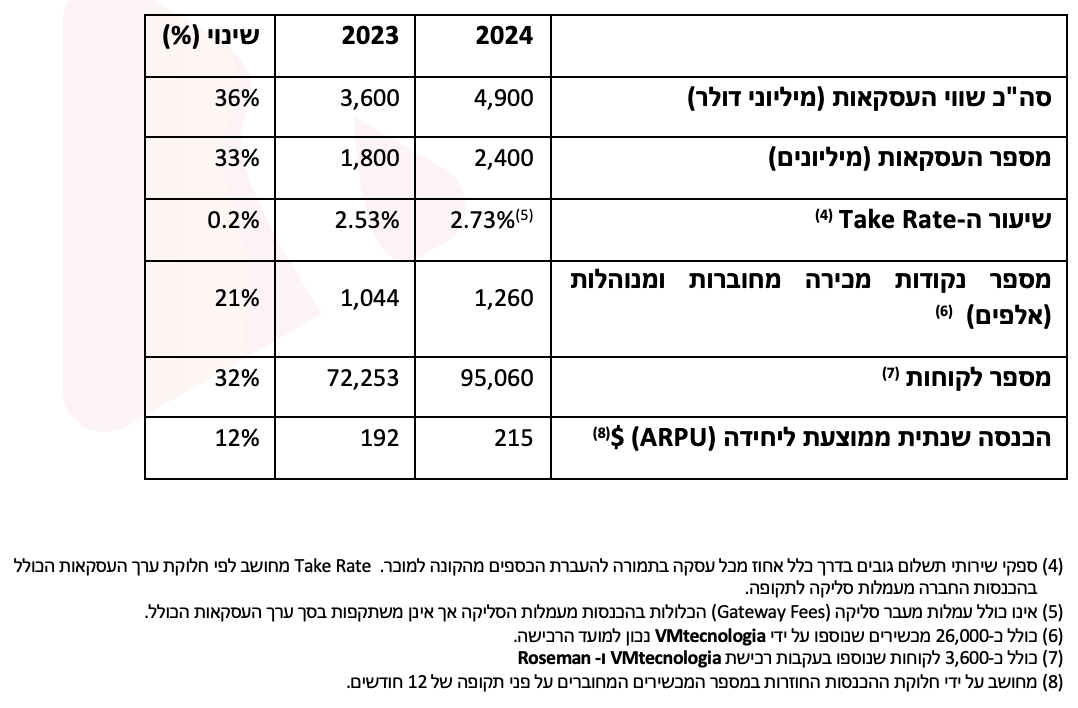

שווי העסקאות הכולל שנסלקו גדל ב-36% ל-4.9 מיליארד דולר.

גידול של 33% במספר העסקאות שנסלקו, לסך כולל של 2.4 מיליארד עסקאות.

ה- Take rate עלה ל-2.73%(5) בהשוואה ל-2.53% בשנה הקודמת.

מספר המכשירים המחוברים והמנוהלים הגיע לכ-1.26 מיליון, גידול מרשים של 21% לאחר הוספת כ-215,000 מכשירים חדשים במהלך השנה, הודות לביקושים גבוהים.

קצב צמיחה יציב בבסיס הלקוחות: במהלך השנה הצטרפו כ-23,000 לקוחות חדשים, כך שסך הלקוחות הגיע ליותר מ-95,000 – גידול של 32% בהשוואה לתקופה מקבילה.

ההכנסה הממוצעת ליחידה (ARPU) לתקופה של 12 חודשים שהסתיימה ב-31 לדצמבר 2024, עלתה ב-12% והגיעה ל-215 דולר, בהשוואה ל-192 דולר בתקופה המקבילה אשתקד.

שיעור שימור הלקוחות נטו על בסיס דולרי (Dollar-based net retention rate) נותר גבוה ועמד על 129%, מה שמעיד על שביעות רצון גבוהה ונאמנות רבה מצד לקוחות החברה. בנוסף, שיעור נטישת הלקוחות נשאר נמוך ברמה של 2.7%.

עיקרי התוצאות הכספיות לרבעון הרביעי לשנת 2024 (נתוני ההשוואה ביחס לרבעון הרביעי ולתקופה של שלושה חודשים שהסתיימו ב-31 בדצמבר 2023, אלא אם צוין אחרת) :

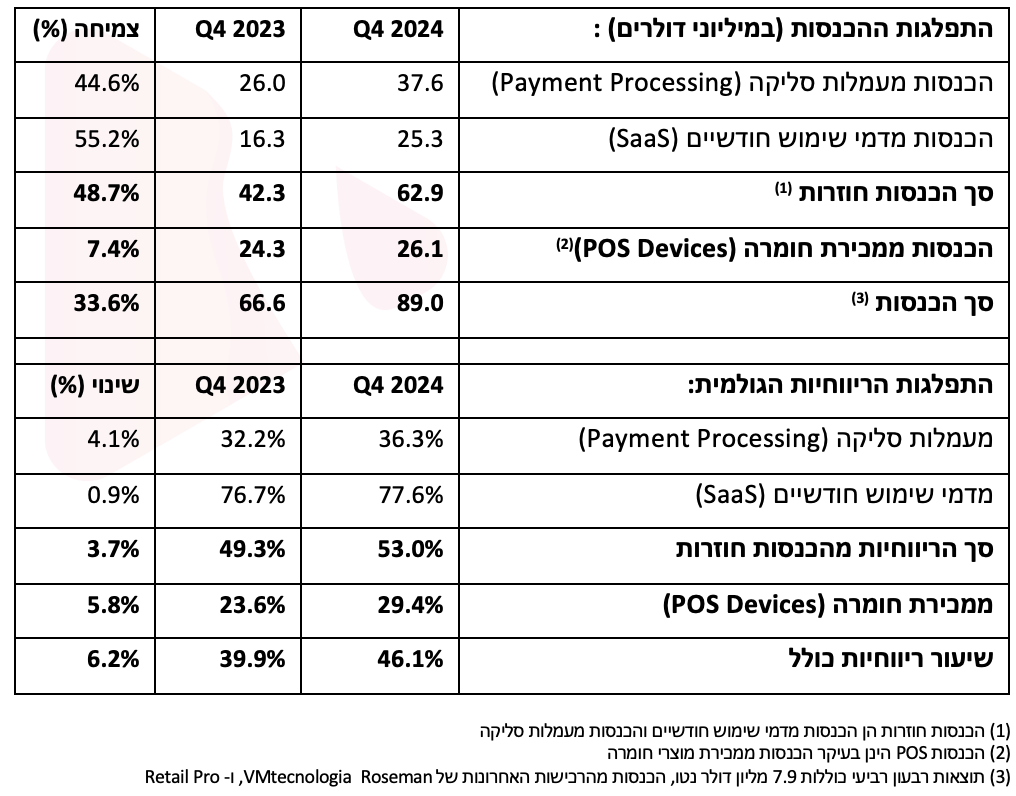

צמיחה של 33.6% בהכנסות לכ-89.0 מיליון דולר, הנובעת הן מלקוחות חדשים והן מלקוחות קיימים.

ההכנסות החוזרות (מעמלות סליקה ודמי שימוש חודשיים) צמחו בכ- 48.7% וכעת מהוות כ-71% מסך ההכנסות, מה שמעיד על עוצמת המודל העסקי שלנו.

ההכנסות ממכירות חומרה צמחו בכ-7.4%, תוצאה של ביקוש למוצרים בכל מגזרי השוק.

שיפור משמעותי בשיעור הרווח הגולמי לכ- %46.1 לעומת %39.9, הנובע בעיקר מ:

גידול בשיעור הרווח הגולמי מהכנסות חוזרות ל-%53.0 לעומת %49.3, הודות להפחתה משמעותית בעמלות הסליקה הנובעת מקבלת תנאים משופרים מהסולקים ושיפור יכולות הניתוב החכם (smart routing).

גידול בשיעור הרווח הגולמי מחומרה ל-%29.4 לעומת %23.6, כתוצאה מהמהלכים האסטרטגיים לייעול שרשרת האספקה וניהול משא ומתן על עלויות הרכיבים ברבעונים האחרונים שהביאה להורדת מחירי רכיבי החומרה.

הרווח התפעולי הסתכם ל- 3.6 מיליון דולר, לעומת הפסד תפעולי של 2 מיליון דולר .

הרווח הנקי הסתכם לכ-1.6 מיליון דולר, בהשוואה להפסד נטו של 3.3 מיליון דולר, ברבעון המקביל, שיפור של 4.9 מיליון דולר במהלך התקופה.

הרווח הנקי למניה על בסיס IFRS עמד על 0.045 דולר (בסיסי) ו- 0.044 דולר (מדולל) לעומת הפסד למניה של (0.10) דולר בסיסי ומדולל ברבעון המקביל.

המספר הממוצע המשוקלל של מניות הבסיס והמדוללות לרבעון היו 36,536,969 ו- 37,264,185 בהתאמה, בהשוואה ל- 33,315,257 מניות בסיס ברבעון המקביל אשתקד.

EBITDA מתואם של 12.8 מיליון דולר, המהווה כ- 14.4% מההכנסות, שיפור של 8.8 מיליון דולר, בהשוואה לתקופה המקבילה.

תזרים חזק מפעילות שוטפת של 17 מיליון דולר לעומת 4.6 מיליון דולר ברבעון המקביל אשתקד, תזרים המזומנים החופשי הסתכם לכ-9.3 מיליון דולר לעומת 0.6 מיליון דולר בתקופה המקבילה.

מדדי ביצוע עיקריים (KPI'S) לרבעון הרביעי:

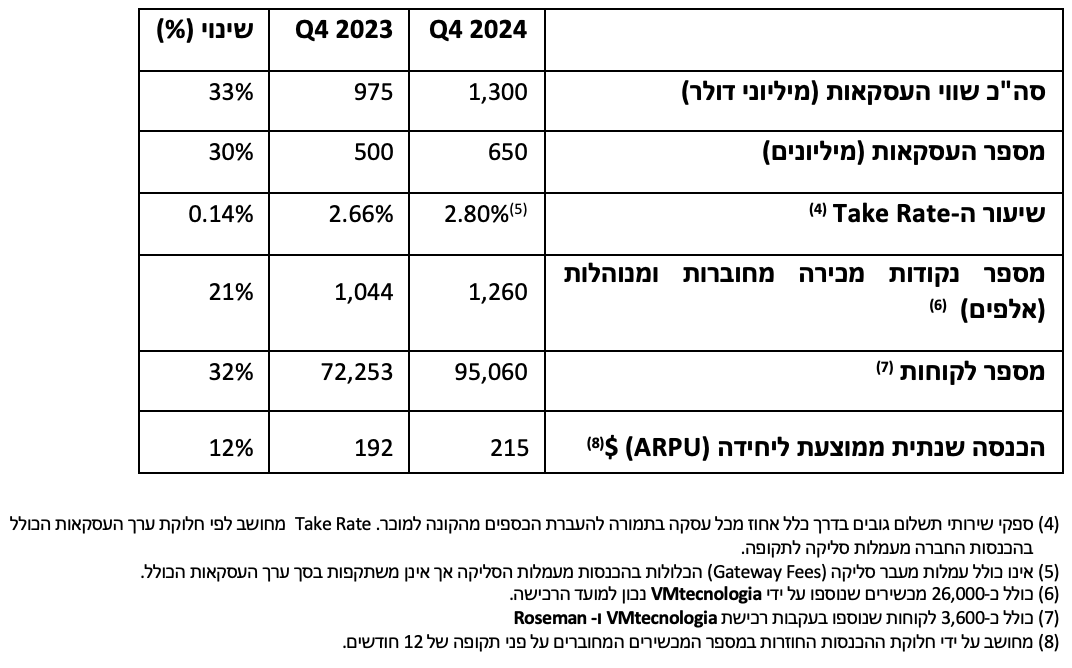

שווי העסקאות הכולל שנסלקו ברבעון גדל ב-33% ליותר מ-1.3 מיליארד דולר.

גידול של 30% במספר העסקאות שנסלקו, לסך כולל של 650 מיליון.

ה- Take rate עלה ל-2.80% בהשוואה ל-2.66% בתקופה המקבילה אשתקד, עם התרחבות החברה לורטיקלים נוספים.

מספר המכשירים המחוברים והמנוהלים הגיע לכ-1.26 מיליון, גידול של 21% לעומת הרבעון המקביל, עם תוספת של 33,000 מכשירים חדשים במהלך הרבעון הודות לביקושים גבוהים.

צמיחה גבוהה בבסיס הלקוחות: במהלך הרבעון הצטרפו כ-4,200 לקוחות חדשים, כך שסך הלקוחות הגיע ליותר מ-95,000 – גידול של 32% בהשוואה לתקופה מקבילה.

תחזיות החברה

תחזית צמיחה בהכנסות בטווח של 30% עד 35% לשנת 2025 המייצגת הכנסות בטווח של 410-425 מליון דולר על בסיס מטבע קבוע. תחזית זו כוללת צמיחה אורגנית בהכנסות של לפחות 25%.

ה-EBITDA המתואם לשנת 2025 יהיה בטווח של 65-70 מיליון דולר. תחזית זו מבוססת על צמיחה עקבית בהכנסות, התרחבות לשווקים חדשים, אינטגרציה מלאה של הרכישות האחרונות ושיפור מתמשך ביעילות התפעולית.

החברה צופה יחס המרה של לפחות 50% מה- EBITDA המתואם לתזרים מזומנים חופשי (המוגדר כתזרים מפעילות שוטפת בניכוי השקעות ברכוש קבוע והיוון עלויות פיתוח) לכל שנת 2025.

באשר ליעדי החברה בשנת 2028 , ההנהלה שומרת על היעד לצמיחה שנתית בהכנסות של כ-35%, תוצאה של צמיחה אורגנית בשילוב רכישות אסטרטגיות. בנוסף, ההנהלה שואפת לשיעור רווח גולמי של 50% ושיעור EBITDA מתואם של 30%.

התפתחויות עסקיות אחרונות:

השקת פתרון התשלום האוטומטי בשירות עצמי של נאייקס ברחבי אל סלוודור:

מהלך זה מהווה חלק מהאצת התרחבות החברה לאמריקה הלטינית ומשפר את הנגישות לתשלומים מאובטחים וללא מזומן בשוק שבו פתרונות מסוג זה עדיין אינם נפוצים. נאייקס השקיעה משמעותית במתן תמיכה מסחרית וטכנית מלאה בשפה הספרדית, במטרה לספק חוויית לקוח מיטבית ולתמוך בהמשך ההתרחבות האזורית.

השקת מערך שירותי התשלום בתחום הקמעונאות ב-40 שווקים חדשים באירופה:

מהלך זה מספק פתרון רב-ערוצי לצורכי חומרה, תוכנה ונאמנות לקוחות באמצעות פלטפורמה מאוחדת אחת המסייעת לקמעונאים ברחבי אירופה לייעל את פעילותם ולהפחית עלויות. הפלטפורמה מאפשרת ניהול מרכזי של כל נקודות המכירה – מאוישות ולא מאוישות – דרך מערכת אחת חכמה ויעילה.

שיתוף פעולה עם רשת Discover הגלובלית:

המהלך מאפשר תשלום באמצעות כרטיסי האשראי של Discover במסופי הסליקה האוטומטיים של נאייקס ברחביEMEA ובכך מרחיב את נגישות התשלומים עבור יותר מ-345 מיליון מחזיקי כרטיסי Discover למאות אלפי מכשירי נאייקס באזור.

הטמעת מערכת ניהול הדלק של OTI PetroSmart בצי הרכבים של Tesco בבריטניה:

המהלך נועד לסייע ל-Tesco להפחית עלויות, להאיץ אוטומציה ולתמוך בפעילותה בכל צי הרכבים שלה, הכולל טרקטורים, נגררים בקירור, רכבי משלוח, משאיות כבדות ורכבים תעשייתיים מגוונים. Tesco עושה שימוש בטכנולוגיית תדלוק אוטומטי ומדויק של נאייקס כדי למנוע טעויות אנוש, לצמצם בזבוז ולייעל את ניהול המשאבים.

שיתוף פעולה עם חברת SECO האיטלקית במתן פתרונות IOT משולבי תשלום עבור יצרני OEM:

הפתרונות משלבים תשלומים מאובטחים, ניהול מכונות מרחוק ובינה עסקית מבוססת AI ומיועדים לארגונים המפעילים נקודות מכירה אוטומטיות בשירות עצמי. יצרני OEM ייהנו מגישה לחומרה ייחודית ומותאמת, המשלבת את יכולות ה-IoT המתקדמות של SECO עם פלטפורמת התשלומים החדשנית של נאייקס .

אירועים שלאחר תאריך הדיווח

החברה קיבלה את אישור הרשות להארכת תשקיף המדף בבורסה בתל אביב

אישור הרשות התקבל ב-11 לפברואר 2025.

רכישת חברת UPPay - הרחבת הפעילות בברזיל

חברת UPPay הינה ספקית מובילה בברזיל לפתרונות תשלום דיגיטליים וטלמטריה למכונות קפה אוטומטיות בשירות עצמי. הרכישה מוסיפה למעלה מ-25,000 מכשירים אוטומטיים לנאייקס, ומחזקת את מעמדה כשחקנית מובילה בתחום מכונות הקפה האוטומטיות במדינה. שילובה שלUPPay עם VMtecnologia יוצר פלטפורמה רחבה ומדרגית, המאפשרת לנאייקס להאיץ את התרחבותה באמריקה הלטינית.

הנפקת כתבי אופציה ואג"ח

ב-13 בפברואר 2025, החברה הגישה דוח 6k בו הודיעה כי היא שוקלת, וכי דירקטוריון החברה אישר להנהלה להיערך לקראת הנפקת כתבי אופציה ואג"ח בישראל (להלן: "ניירות הערך" ו-"ההנפקה"), בהתאם לתשקיף המדף של החברה שהוגש לרשות ניירות ערך בישראל (להלן: "הרשות").

במסגרת ההיערכות להנפקה האפשרית, החברה הגישה לרשות, בשפה העברית, טיוטת שטר נאמנות וסיכומי תנאי האג"ח.

מועד ההנפקה, תנאיה והיקף הגיוס טרם נקבעו והם כפופים לאישור נוסף של דירקטוריון החברה, הרשות לניירות ערך ובורסת תל אביב. אין ודאות שההנפקה תצא לפועל.

אם ההנפקה תושלם, החברה תגיש לרשות דוח הצעת מדף בהתאם לחוק ניירות ערך, תשכ"ח-1968, והתקנות שהותקנו מכוחו, והניירות ייסחרו באופן בלעדי בבורסה לניירות ערך בתל אביב.

129 קרנות נאמנות שמחזיקות סה"כ 101.96 מיליון בנאייקס

קרנות נאמנות שמחזיקות את נאייקס. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

8.88% |

558140 |

|

|

7.12% |

2022476.4 |

|

|

3.9% |

642600 |

|

|

3.65% |

506000 |

|

|

3.12% |

933055.2 |

|

|

2.93% |

922559.4 |

|

|

2.66% |

642600 |

|

|

2.61% |

104208.3 |

|

|

2.39% |

137500 |

|

|

2.26% |

202408.29 |