כלכלני יוליוס בר

04/03/2025

השפעת שוקי הקריפטו מאירועים מאקרו כלכליים / תמונה: Dreamstime

השפעת שוקי הקריפטו מאירועים מאקרו כלכליים / תמונה: Dreamstimeגיאופוליטיקה: זמן ההצגה!

אוקראינה וארצות הברית נפרדו בעוינות ללא חתימה על הסכם כלשהו. שינוי האירועים מעיב על הסיכויים להסכם הפסקת אש בטווח הקרוב בין אוקראינה לרוסיה, ומבליט את המטרות הסותרות שמאתגרות את הישימות לטווח הארוך. הצורך בהגדלת תקציב ההגנה של אירופה והמעבר לעולם רב-קוטבי נותר בעינו.

פגישת יום שישי האחרון בין נשיאי ארצות הברית ואוקראינה בבית הלבן תיזכר לעוד זמן רב. מה שמכונה "הסכם הסחורות" לא נחתם, ובמקום זאת, הצדדים נפרדו בעוינות. כפי שהערנו בשבוע שעבר, ההסכם, שהתבסס על פרטים לא ידועים, היה רך ולא סביר שישפיע באופן משמעותי. אוקראינה אכן עשירה במשאבים המכונים "מינרלים קריטיים", אך העולם אינו במחסור במשאבים אלו כיום, כפי שהוכיחו ירידות המחירים בשנים האחרונות של אדמות נדירות או ליתיום.

חשוב לציין כי ללא ייצור משמעותי בעבר, ובהיעדר מערכת אקולוגית רלוונטית למשאבים, לא ברור אם אוקראינה תוכל להתחרות בשווקים הגלובליים. יתרה מכך, התלות העולמית בסין אינה נוגעת לכרייה, אלא להמרת מינרלים קריטיים אלו לסוללות או מגנטים. ההסכם לא הזכיר גישה מועדפת למשאבים עבור חברות אמריקאיות או חלוקת הכנסות עם ממשלת ארצות הברית, ולכן נראה היה שמדובר יותר בהצגה ובהסכם עצמו מאשר בתוכן ממשי. טקס החתימה הפך להצגה, אך מסוג שונה מזה שציפו.

כנס הביטחון במינכן וטקס החתימה שהתפוצץ ביום שישי האחרון הראו כיצד מדיניות החוץ האמריקאית השתנתה. כעת מדובר בעיקר בארצות הברית ולא במערב כולו, עם דגש על הישגים מהירים והצגה תקשורתית. קיימת קרקע משותפת מספקת כדי לאפשר הפסקת אש בין אוקראינה לרוסיה, אך לאירופה יש זכות דיבור בנושא בהתחשב קרבתה הגאוגרפית, הסנקציות שהטילה על רוסיה והמימון שהיא מעבירה לאוקראינה. זו הייתה אירופה שניתקה את הסחר האנרגטי עם רוסיה, לא ארצות הברית.

ישנן שלוש שאלות מרכזיות שאנו שואלים את עצמנו כדי להבין את מסלולי המשא ומתן על הפסקת אש בעתיד: 1. האם אירופה תגביר באופן פרגמטי את התמיכה הצבאית באוקראינה? אירועי סוף השבוע מצביעים על כך שכן, לא מעט בעקבות תוצאות הבחירות האחרונות בגרמניה. 2. האם ארצות הברית תקל בסנקציות שהטילה על רוסיה? עד כה לא התקבלו רמזים לגבי סוג ההקלות האפשריות. כל הקלה בסנקציות על אנרגיה תהפוך את רוסיה למתחרה ישירה יותר של חברות אמריקאיות בשוקי הנפט והגז. 3. האם טקטיקות המשא ומתן של טראמפ יהפכו ליותר בלתי צפויות ואמוציונליות?

יש הרבה אי ודאות בטווח הקצר, אך הן אינן משנות את המטרות הסותרות המוכרות שמערערות את הישימות לטווח הארוך של כל הסכם, בפרט תלותה של רוסיה באיומים צבאיים לשמור על הרלוונטיות הגיאופוליטית שלה. עמדתנו נותרה ללא שינוי. תקציב ההגנה האירופי צפוי לעלות, אספקות האנרגיה נותרות בשפע ללא קשר להפסקת אש כלשהי, שיקום אוקראינה יהיה מאמץ לטווח ארוך ללא השפעה כלכלית משמעותית על אירופה, והסדר העולמי הרב-קוטבי נותר מאושר.

הכותב: נורברט רוקר, ראש תחום כלכלה ומחקר "הדור הבא", יוליוס בר

הבנק המרכזי האירופי (ECB): ניצול המרווח להפחתת ריבית

הבנק המרכזי האירופי (ECB) צפוי להפחית את הריבית המרכזית שלו ב-25 נקודות בסיס ל-2.5% השבוע, על רקע צמיחה חלשה. ייתכנו הפחתות נוספות, עד לרמה של 1.75% ביולי 2025. עדכונים כלפי מטה בתחזיות הצמיחה, כמו תחזית התמ"ג של 1.1% לשנת 2025, עשויים לרמוז על הקלה נוספת.

אינפלציה עקשנית עלולה להאט את קצב הפחתות הריבית, אך העליות האחרונות צפויות להירגע בהמשך 2025. תחזיות האינפלציה הן שמרניות, מה שהופך את העדכונים כלפי מטה לסבירים יותר.

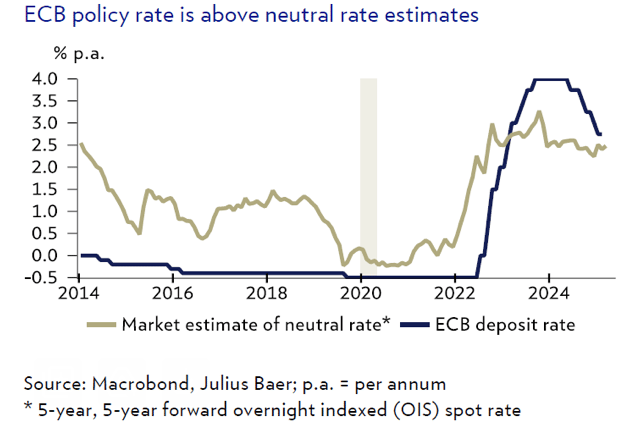

הבנק המרכזי האירופי צפוי להפחית את הריבית המרכזית שלו ב-25 נקודות בסיס ל-2.5% בפגישת השבוע, ובכך להביא את סך ההקלות מאז יוני 2024 ל-150 נקודות בסיס. צמיחה חלשה היא אחת הסיבות להקלות מוניטריות, והשוק הפיננסי יחפש רמזים האם מועצת המנהלים עדיין רואה את המדיניות שלה כמגבילה. הערכות לגבי הריבית הניטרלית נעות בין 1.5% ל-2.5%, בהתאם לשיטת החישוב, כך שה-EBC עשוי להמשיך להפחית את הריבית מעבר לפגישת השבוע לפני שיגיע לעמדה ניטרלית באופן רחב. לאור תחזיות הצמיחה החלשות, יש אפילו מקום להפחתות נוספות ולהתקרבות לעמדה מרחיבה.

כל עדכון כלפי מטה בתחזיות הצמיחה המקרו-כלכליות של צוות ה-EBC יהיה אות חשוב אם הבנק המרכזי יבחר להמשיך ולהפחית את הריבית המרכזית מעבר לפגישת השבוע. אנו סבורים כי תחזית התמ"ג של 1.1% לשנת 2025 היא אופטימית למדי, ומצפים לעדכונים כלפי מטה בפגישת השבוע. אנו עדיין צופים שה-EBC ימשיך להפחית ריבית מעבר לפגישה זו, כך שהריבית המרכזית תגיע ל-1.75% עד יולי 2025.

אינפלציה עקשנית היא אחת הסיבות לכך שה-EBC יהסס להתחייב להקלות מהירות ועמוקות מדי. נתוני האינפלציה האחרונים מצביעים על עלייה ניכרת במחירים בתחילת 2025. אנו מצפים שהאינפלציה תירגע במהלך שאר השנה כאשר צמיחה חלשה בביקוש תתחיל להגביל את היכולת לממש עליות מחירים. התחזיות האחרונות של ה-EBC הן שמרניות בכל הנוגע למסלול האינפלציה, מה שהופך את העדכונים כלפי מטה לסבירים יותר מאשר כלפי מעלה.

הכותב: דיוויד קול, כלכלן ראשי, יוליוס בר

מט"ח: הערכה חיובית יותר לאירו ויציבות לין

התפתחויות פוליטיות אחרונות עשויות לתרום להערכה ידידותית יותר כלפי האירו, ולהפחית את הסיכון לירידות נוספות. הידוק נוסף מצד הבנק של יפן ותשואות גבוהות יותר על אג"ח יפניות צפויות לשמור על היציבות של הין בעתיד.

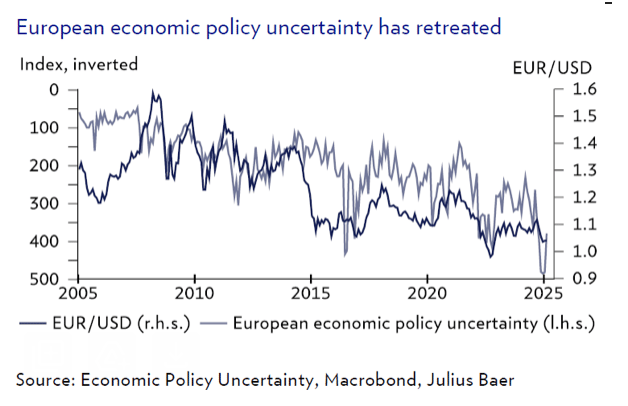

השוק ממשיך להיות נשלט על ידי סיכוני המכסים האמריקאיים, אך יש לקחת בחשבון גם התפתחויות חשובות אחרות בזירת המטבעות המרכזיים. הרקע הפוליטי באירופה נראה במגמת שיפור לאחר הבחירות בגרמניה, שם ממשלה בראשות CDU/CSU עשויה להגדיל את ההוצאות הממשלתיות. בהתאם לכך, אי הוודאות במדיניות הכלכלית האירופית כבר מראה סימנים ראשונים של נסיגה. במקביל, על אף פיצוץ עסקת המינרלים האחרונה, עדיין קיימים סיכויים להפסקת אש באוקראינה, מה שיוכל להפחית את הסיכונים הגיאופוליטיים בטווח הקצר.

לבסוף, החולשה הכלכלית של גוש האירו והכוחות הדיס-אינפלציוניים נראים כבר כמחושבים במידה רבה. לפיכך, ייתכן שתתפשט בשווקים הערכה חיובית יותר כלפי האירו, והסף להפתעות חיוביות כעת נמוך יותר. השווקים צפויים להתמקד מחדש בהפרשי הריביות, כאשר הבנק המרכזי האירופי ממשיך במדיניות ההקלות שלו. בסך הכול, אנו רואים כעת פחות מקום להיחלשות נוספת של האירו. אכן, הדולר האמריקאי נשאר נתמך על ידי יתרונות הריבית והצמיחה שלו ועל ידי אירועי סיכון אפשריים בסאגת המכסים. עם זאת, אנו מעדכנים כלפי מטה את הציפיות להיחלשות האירו מול הדולר האמריקאי, עם תחזית לשלושה חודשים של EUR/USD 1.03 ותחזית ל-12 חודשים של 1.00.

באשר ליין היפני, בשבוע שעבר הכרזנו על עדכון לתחזית לטווח הקצר לשלושה חודשי ל-USD/JPY 150. עם ראיות גוברות לכך שהדפלציה ביפן הסתיימה סופית, הוספנו צפי להעלאת ריבית נוספת מצד הבנק של יפן, תוך תחזית לארבע העלאות ריבית עד הרבעון הראשון של 2026, מה שיביא את הריבית ל-1.50%. בהתאם לכך, עדכנו גם את התחזית לתשואת האג"ח הממשלתיות היפניות ל-10 שנים מ-1.50% ל-1.90% בטווח של 12 חודשים.

הפער במדיניות המוניטרית בין יפן לכלכלות המערב צפוי להצטמצם יותר מהתחזיות הקודמות. כמו כן, עדכנו את התחזית ל-12 חודשים ל-USD/JPY 150 ובכך ביטלנו את התחזיות להיחלשות ממושכת של היין.

הכותב: דיוויד א. מאייר, כלכלן, יוליוס בר

סין: התמקדות בתמיכה במדיניות פיסקלית

המושב השנתי של הקונגרס הלאומי של העם (NPC) צפוי להתחיל ב-5 במרץ. המושב, שיימשך שבוע, צפוי לחשוף אג'נדה התומכת בצמיחה יותר מזו של השנה שעברה. תשומת הלב תהיה מופנית לשאלה כמה יתכננו מנהיגי סין להגביר את התמיכה המדינית, לתמוך בעסקים ולהגיב להסלמת המתחים המסחריים עם ארצות הברית.

ראש הממשלה לי צ'יאנג צפוי להציג את דוח עבודת הממשלה שלו במושב הפתיחה ביום רביעי. הדוח יפרט את סדרי העדיפויות המדיניים ואת היעדים הכלכליים של הממשלה, כולל צמיחה, אינפלציה והוצאות ממשלתיות לשנת 2025. יעד הצמיחה של "כ-5%" צפוי להישמר זו השנה השלישית ברציפות, כדי לשדר יציבות וביטחון על רקע המצב הכלכלי והבינלאומי הלא ודאי.

קובעי המדיניות הגבירו את התמיכה במדיניות הכלכלית מאז ספטמבר האחרון, עם מדיניות פיסקלית ומוניטרית מפרגנת יותר וכן הגברת התמיכה בביקוש המקומי. מגמה זו צפויה להימשך ולהשתקף ביעד גירעון פיסקלי גבוה יותר של 4.0% מהתמ"ג ובמכסה גבוהה יותר להנפקת אג"ח ממשלתיות מקומיות ומרכזיות. קובעי המדיניות הכריזו על תמיכה בביקוש המקומי ובמיוחד בצריכה כעדיפות עליונה לשנה זו. פרטים נוספים בנושא צפויים להיחשף במהלך מושב ה-NCP.

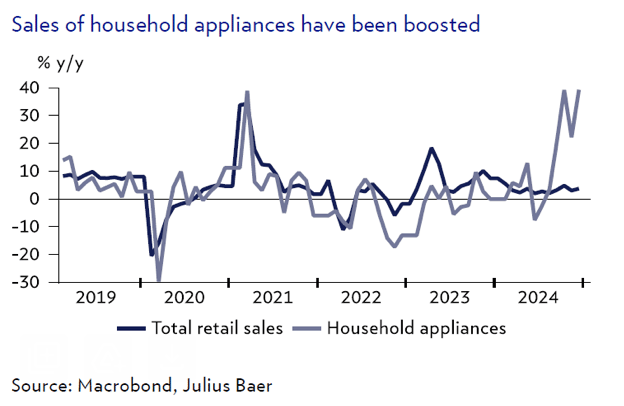

הרחבת תוכנית הסחר במוצרי צריכה, אשר מסבסדת את רכישת מוצרים בני קיימא כמו מכשירי חשמל לבית ומסייעת לעידוד הצריכה של מוצרים אלו בטווח הקצר, כבר הוכרזה.

המומנטום של הצמיחה הכלכלית בסין השתפר בעקבות השינוי במדיניות לתמיכה בצמיחה בסוף ספטמבר 2024. עם זאת, חולשה בביקוש המקומי, בעיות בלתי פתורות בענף הנדל"ן ומגבלות פיננסיות של ממשלות מקומיות ממשיכים להוות אתגר. בנוסף, הסביבה הבינלאומית למסחר הופכת למאתגרת יותר עם עליית הפרוטקציוניזם הגלובלי ובמיוחד עם העלאת המכסים מצד ארצות הברית. כל אלו מצריכים צעדי תמיכה מדיניים חזקים יותר על מנת להשיג את יעד הצמיחה השאפתני של 5%.

הכותבת: סופי אלטרמט, כלכלנית, יוליוס בר

סחורות

נחושת: ההשפעה של איומי המכסים של טראמפ

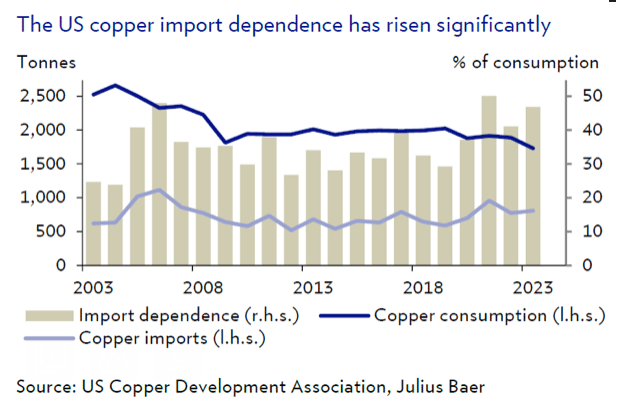

בהתאם לאותה לוגיקה שהופעלה כבר ב-2018, הנשיא טראמפ בוחן את יבוא הנחושת לארצות הברית מחשש לביטחון הלאומי. בעוד שהתלות האמריקאית ביבוא כמעט הוכפלה במהלך 20 השנים האחרונות, לא קיימות חלופות זמינות באופן מיידי. איננו צופים השפעה משמעותית על שוק הנחושת אם המכסים אכן יוטלו.

המטרה החדשה של המכסים מצד טראמפ היא נחושת ובשבוע שעבר הוא הורה לפתוח בחקירה על יבוא הנחושת לארצות הברית בשל חששות לביטחון הלאומי. מדובר באותה לוגיקה שהוא יישם ב-2018, כשהטיל מכסים בגובה 25% על יבוא אלומיניום ופלדה בהתבסס על סעיף 232 לחוק הרחבת הסחר משנת 1962.

למעשה, התלות של ארצות הברית ביבוא נחושת עלתה משמעותית בעשור האחרון, זאת למרות ירידה בצריכה המקומית בארה"ב, אשר גם היא קשורה למכסיו של טראמפ. זאת מאחר ומוצרים רבים המכילים נחושת, כמו מכשירי חשמל ומוצרי אלקטרוניקה, מיובאים כעת ישירות או בעקיפין מסין. אנו מעריכים כי 15% מצריכת הנחושת של סין מיוצאת מחדש בצורת מוצרים מוגמרים או חצי-מוגמרים.

לאור ניסיון העבר עם מכסי סעיף 232, סיכוייו של טראמפ להצליח נראים די קלושים. מכסי 2018 לא הצליחו להפחית באופן משמעותי את התלות של ארצות הברית ביבוא אלומיניום ופלדה, כאשר הייצור המקומי נותר במגמה יציבה עד יורדת.

מה ניתן לעשות בארצות הברית כדי להפחית את התלות ביבוא נחושת? ראשית, ארצות הברית יכולה להרחיב את תעשיות ההתכה, הזיקוק והמחזור המקומיות שלה, בהתחשב בכך שהיא מייצאת כמויות ניכרות של עפרות נחושת, תרכיזים וגרוטאות למדינות אחרות (כולל סין, קנדה ומקסיקו). שנית, ארצות הברית יכולה לפתח חלק מהשטחים הלא-מנוצלים שלה, כמו אלו שבאריזונה ואלסקה. אישורי הכרייה היוו בעיה בעבר, והנשיא טראמפ הבטיח לטפל בכך.

אף אחת מהאפשרויות הללו לא תהווה פתרון מהיר להפחתת התלות ביבוא. קומפלקס חדש להתכה וזיקוק דורש בין 3 ל-6 שנים לבנייה, בהשוואה ל-8 עד 12 שנים למכרה חדש.

לפיכך, אם המכסים אכן יוטלו, איננו צופים השפעה משמעותית על שוק הנחושת העולמי, בעוד שהפרמיות למחירים המקומיים בארצות הברית צפויות לעלות. בסך הכול, אנו שומרים על עמדה נייטרלית לגבי הנחושת בשלב זה.

הכותב: קארסטן מנקה, ראש מחקר "הדור הבא", יוליוס בר

השקעות בעלות הכנסה קבועה

אסטרטגיית השקעות בעלות הכנסה קבועה: מהר מדי, רחוק מדי

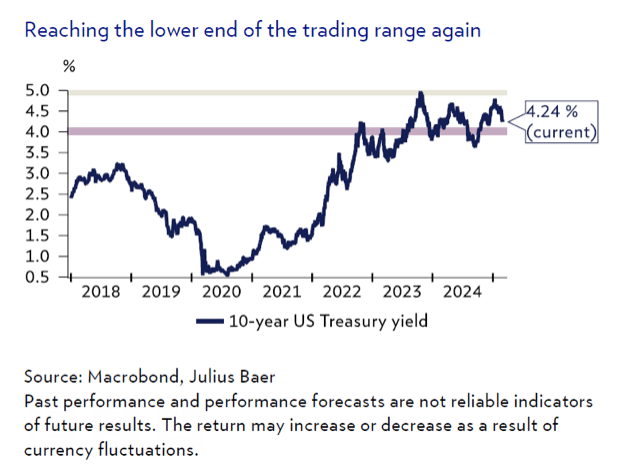

נתונים חלשים מהצפוי וחשיבה מחודשת על המצב הפיסקלי דחפו את התשואות מטה בארצות הברית. לדעתנו, קיים גבול בסיסי למהלך זה בשוק ההכנסה הקבועה, שהיה מהיר מדי ורחוק מדי. אנו ממליצים לממש רווחים על חלק מהפוזיציות בדולר ארה"ב לטווח ארוך יותר, אשר ממוקדות טקטית, אם התשואות ימשיכו לרדת, תוך שמירה על החשיפה המרכזית בטווח מאוזן וניטרלי של שלוש עד שבע שנים.

בשבועות האחרונים, הנתונים חלשים במקצת מארצות הברית, חששות מפני השפעת יוזמת מחלקת היעילות הממשלתית (DOGE) על תעסוקה במגזר הציבורי, והדיונים על ביטחון הצרכנים לאור חוסר הוודאות הנובע ממדיניות הסחר — כולם תרמו לירידת התשואות בארה"ב. בנוסף, חשיבה מחודשת על כמה בלתי אחראית תהיה באמת המדיניות הפיסקלית של ממשל טראמפ תמכה במגמה זו. באופן ספציפי, תשואת האג"ח הממשלתית האמריקאית ל-10 שנים ירדה מ-4.8% באמצע ינואר לפחות מ-4.3%.

אז מה ניתן לצפות מכאן והלאה? מדדים טכניים עשויים להצביע על המשך המגמה הזו. בנוסף, יש לקחת ברצינות את האותות האחרונים על היחלשות הכלכלה האמריקאית, ודוח המשרות הצפוי בסוף השבוע יהיה קריטי בהקשר זה. עם זאת, אנו עדיין מצפים שהתשואות בארה"ב יעלו מעל הרמות הנוכחיות במהלך 12 החודשים הקרובים, בהתבסס על ההנחה ששוק העבודה האמריקאי לא ייחלש באופן מהותי.

עם הנחת עבודה זו, ועם תשואת האג"ח הממשלתית ל-10 שנים שמתקרבת לקצה התחתון של טווח המסחר שלה — 4% (רמה שזיהינו בעבר כאות להפחתת החשיפה לטווחים ארוכים) — אנו ממליצים לממש רווחים על חלק מהפוזיציות בדולר ארה"ב לטווח ארוך יותר, במיוחד אם התשואות ימשיכו לרדת. החשיפה המרכזית נותרת ממוקדת בטווח מאוזן וניטרלי של שלוש עד שבע שנים, עם חשיפה סבירה לסיכון אשראי.

חשוב לציין כי ההתפתחויות האחרונות גם חשפו שאג"ח לטווח ארוך ובאיכות גבוהה יכולים להראות מאפייני גידור טובים יותר בהשוואה לשנים האחרונות, במקרה שהדברים יסתבכו באופן בלתי צפוי. בהתאם לכך, פוזיציות הקשורות לגידור אינן נכללות בהמלצה שלנו למכור חלק מהאג"ח לטווח ארוך יותר.

הכותב: דאריו מסי, ראש תחום ניתוח השקעות בעלות הכנסה קבועה, יוליוס בר

מניות

מניות סיניות: סקירה של התאוששות המונעת על ידי מגזר ה-IT

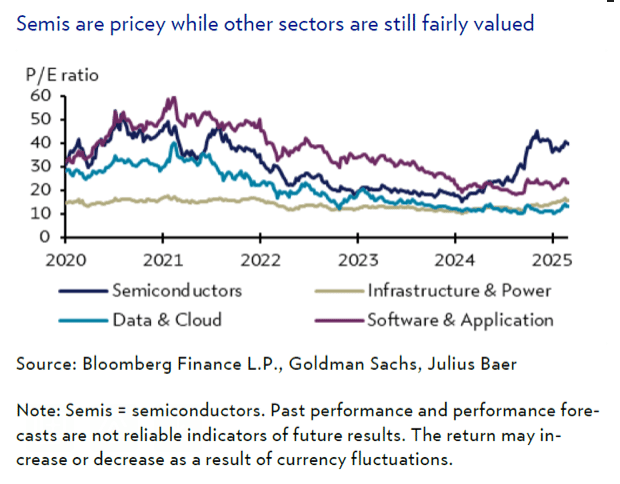

המושב של הקונגרס הלאומי של העם בסין השבוע עשוי להאט את ההתאוששות החזקה נוכחית בשוק הסיני. כל מימוש רווחים עשוי לסלול את הדרך לחלון מסחר נוסף במחצית השנייה של 2025. אנו ממליצים למשקיעים להרחיב את הקצאותיהם ולכלול גם סקטורים שאינם קשורים ל-IT, כמו צריכה. בתוך מגזר ה-IT, אנו סבורים שמניות הסמי-קונדקטורים מתחילות להיראות יקרות.

ישנם שני הבדלים מרכזיים בין ההתאוששות הנוכחית לבין זו של ספטמבר/אוקטובר האחרון.

ראשית, ההתאוששות הנוכחית מתרכזת במניות טכנולוגיית המידע (IT), כאשר מניות IT הנסחרות בהונג קונג עלו ביותר מ-40% מאז השפל של ינואר וכיום נסחרות לפי מכפיל רווח חזוי של x18. למרות שזה נחשב הוגן ביחס להיסטוריה הקרובה שלהן, מדובר עדיין ברמה נמוכה בהשוואה לנאסד"ק, שם המניות נסחרות במכפיל של x26.

אנו מצפים שמניות ה-IT ימשיכו לעלות עד סוף השנה, אך סקטורים מסוימים כמו סמי-קונדקטורים עשויים לקחת הפסקה לאחר שבועות של עליות חדות. אנו גם מצפים שסקטורים מפגרים כמו צריכה יזכו לעניין מוגבר בשוק וישלימו את הפער, בעוד שהמגזר הפיננסי עשוי ליהנות במידה מסוימת מהמגמה הכללית, אם כי במידה פחותה.

שנית, המשקיעים המקומיים בסין פחות ספקניים לגבי ההתאוששות הנוכחית בהשוואה להתאוששויות קודמות בשנתיים האחרונות, בעיקר משום שההתאוששות הנוכחית מונעת על ידי פריצות דרך בתחום ה-IT ולא על ידי ספקולציות מדיניות. ההשקעות דרך ערוץ Southbound האיצו בצורה חדה והגיעו לממוצע של מעל מיליארד דולר ליום, כאשר סך ההשקעות כבר עומד על קרוב ל-40 מיליארד דולר בשני החודשים הראשונים של השנה, בהשוואה ל-100 מיליארד דולר בכל השנה שעברה.

במקביל, זרימות ההון הזרות לסין נראות מאורגנות יותר ותומכות בהתאוששות ממושכת יותר, במיוחד כאשר מנהלי קרנות מחפשים חלופות לשוק האמריקאי.

מבט קדימה, אנו מאמינים כי המושב של הקונגרס הלאומי של העם עשוי להאט את המגמה החזקה הנוכחית בשוק. כותרות בנוגע למכסים בשבועות הקרובים עשויות גם הן לתרום לתנודתיות בטווח הקרוב. עם זאת, כל מימוש רווחים ברבעון השני של 2025 אמור לסייע בסלילת הדרך לחלון מסחר נוסף במחצית השנייה של 2025.

אנו ממליצים למשקיעים להרחיב את החשיפה שלהם בשוק הסיני על ידי הכללת סקטורים שאינם קשורים ל-IT, מכיוון שסקטורים מסוימים כמו סמי-קונדקטורים מתחילים להיראות יקרים.

הכותב: ריצ'רד טאנג, אנליסט מחקר מניות אסיה, יוליוס בר

מניות צרפתיות: שדרוג לדרגת נייטרלי

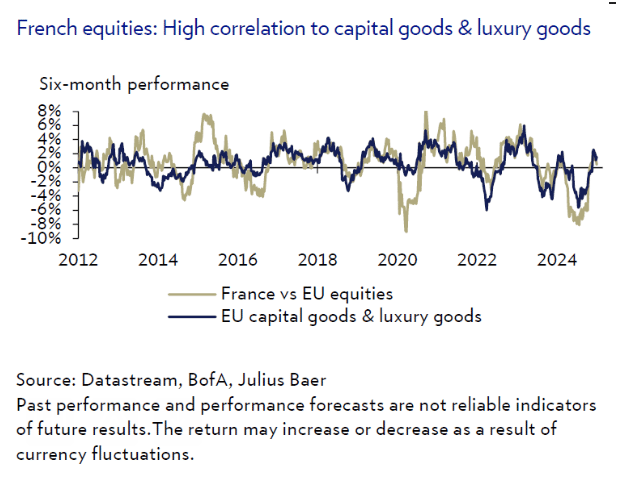

תקציב צרפת לשנת 2025, שאושר לאחרונה על ידי האספה הלאומית, מתבסס במידה רבה על העלאת מיסים להשגת התכנסות פיסקלית, עם מס נוסף משמעותי על מסי החברות עבור חברות גדולות. למרות האתגרים הפוטנציאליים, המניות הצרפתיות נמצאות בעמדה טובה יותר בשל הקורלציה החזקה שלהן עם מגזרי הטובין ההוניים והיוקרה באירופה, מה שהוביל לשדרוג הדירוג שלנו מ"תת משקל" ל"נייטרלי".

תקציב צרפת לשנת 2025 אושר על ידי האספה הלאומית ב-5 בפברואר. הצעתו של ראש הממשלה פרנסואה באיירו אינה סוטה באופן משמעותי מהטיוטה הראשונית שהוגשה על ידי קודמו, מישל ברנייה, באוקטובר. תוכנית ההתכנסות הפיסקלית מתבססת במידה רבה על העלאת מיסים, שתעלה את יחס המס הכולל (כולל תרומות סוציאליות). חששות בנוגע לחוב הלאומי של צרפת ממשיכים להוות נושא דחוף, כאשר הסיכון לפערי תשואות בין אג"ח ממשלתיות צרפתיות (OAT) לאלו של גרמניה (Bund) עדיין לא הוסר.

בהינתן הצורך של ראש הממשלה באיירו לבצע ויתורים על רקע נוף פוליטי רעוע והיעדר תמיכה רחבה, הפחתת הגירעון נותרת משימה מרתיעה. ההעלאה המשמעותית ביותר במיסים תגיע מהטלת מס נוסף על מסי החברות לחברות עם רווחים העולים על מיליארד אירו. ההערכות שלנו מצביעות על כך שהצעד הזה צפוי להוביל לירידה של כ-2.4% ברווחי מדד CAC.

מנקודת מבט מעודדת יותר, אנו מדגישים את הקורלציה החזקה בין ביצועי המניות הצרפתיות לאלו של מגזרי הטובין ההוניים והיוקרה האירופאיים, המייצגים יחד 50% משווי השוק הצרפתי. בהסתמך על ההעדפות המחזוריות שלנו, אנו מחזיקים בדעה חיובית כלפי שני המגזרים הללו.

הסבירות הגוברת להפסקת אש באוקראינה, שעשויה לעורר התאוששות מחזורית באירופה, עשויה לתמוך במגזר הטובין ההוניים, תוך התבססות על ההתאוששות הגלובלית הנמשכת. במקביל, ההתאוששות ההדרגתית של ביטחון הצרכנים בעולם, יחד עם דיס-אינפלציה, צפויה לסייע בהיפוך המגמה השלילית ברווחי סקטור היוקרה.

בנוסף, האנליסטים שלנו מציעים תובנות בונות עבור מגוון שמות בתוך מגזרים אלו. כתוצאה מכך, אנו משדרגים את הדירוג שלנו למניות צרפתיות מ"תת משקל" ל"נייטרלי".

הכותב: לאונרדו פלנדיני, מחקר אסטרטגיית מניות, יוליוס בר

נכסים דיגיטליים

נכסים דיגיטליים: הפטיש המאקרו-גלובלי

שוקי הקריפטו הושפעו באופן משמעותי מאירועים מאקרו-כלכליים וגיאופוליטיים בשבועות האחרונים, מה שהוביל לתנודתיות מוגברת ולירידות חדות. עם זאת, היסודות הבסיסיים נותרו חזקים, מונעים על ידי ביקוש גבוה מצד משקיעים מוסדיים ותאגידים. לאור אי הוודאות הכלכלית הגלובלית המכבידה על נכסים מסורתיים, מחירי הקריפטו צפויים להמשיך לעקוב ברגישות רבה יותר אחר סנטימנט השוק הרחב, כאשר ההתפתחויות הרגולטוריות בארה"ב הופכות לגורם מפתח בלתי צפוי.

מנקודת מבט עילית, הגורמים המאקרו-כלכליים והגיאופוליטיים ללא ספק חבטו בשוקי הקריפטו בשבועיים האחרונים. היסודות אינם הכוח המניע בשלב זה, אלא דווקא הצהרות — או היעדרן — מצד הזירה הפוליטית. על אף החששות הראשוניים סביב פרצת האבטחה ב-ByBit השוק הפגין עמידות עם השפעה מוגבלת של מאמצי הפחתת הסיכון שהגיעו לאחר מכן, כאשר משקיעים הקצו מחדש את ההון בזהירות הרחק מהבורסה.

הגורמים הגדולים יותר שעמדו מעל השוק בשבועות האחרונים היו קשורים לעובדה שקריפטו הוא נכס מאקרו בעל סיכון גלובלי, וביטקוין הוא נכס בעל סיכון. לדוגמה, במצב קצה, משקיע עשוי למכור ביטקוין כדי להימנע מחדלות פירעון על המשכנתא שלו. מאחר שביטקוין הוא נכס בעל סיכון, תנועות המחיר שלו הציגו התנהגות של פוזיציית סיכון גבוהה (high-beta), הרגישה מאוד לשוק המניות האמריקאי, והתנודתיות הייתה בהתאם. דבר שדרך אגב, לא אמור להפתיע את המשקיעים.

בנוסף, עומק השוק היה א-סימטרי לחלוטין מאז ההתאוששות הדרמטית שראינו לאחר ניצחונו של טראמפ בנובמבר 2024. היה צורך כמעט בכפול מכמות פקודות הקנייה כדי להעלות את המחירים ב-2% בהשוואה לכמות פקודות המכירה שנדרשה כדי להוריד את המחירים ב-2% בבורסות מרכזיות. הייתה אופוריה מוגזמת לאחר ההתאוששות התלולה של מעל 100,000 דולר, והעמדות מצד ספקולנטים היו חד-כיווניות.

הקריסה המהירה במחירים גלשה גם לשווקי החוזים העתידיים (Perpetual Futures), שם שיעורי מימון נמוכים יותר הפחיתו את האטרקטיביות של אסטרטגיית ה-Cash and Carry, המשמשת לעיתים קרובות קרנות גידור.

מבט רחב יותר מגלה עד כמה היסודות של ביטקוין נותרו יציבים. למעשה, מתחילת השנה, קרנות סל (ETFs) ותאגידים רכשו יותר מההנפקות נטו של הבלוקצ'יין. קרנות הסל הגלובליות לביטקוין רכשו כ-2 מיליארד דולר מאז תחילת השנה, ותאגידים קנו מעל 6 מיליארד דולר במטבעות. ההיצע הנוכחי של ביטקוין התחיל את השנה עם כ-19.804 מיליון מטבעות, וכיום הוא עומד על 19.831 מיליון מטבעות. הפער של כמעט 30,000 מטבעות נבלע במלואו על ידי השווקים הפיזיים.

אם נחשב את זרמי המיינרים העתידיים, במחיר של 92,000 דולר, היינו למעשה במצב טוב יותר היום מאשר בדצמבר במחיר דומה. נכון לעכשיו, מצב הרוח בשוק בהחלט מעורב, והמשקיעים ממשיכים לראות בהצהרותיו של טראמפ ככוח המניע העיקרי של שוק לא סדיר במיוחד לנכסי סיכון רחבים יותר.

גם שוק הקריפטו אינו יוצא מן הכלל, כפי שהתברר אתמול מהצהרותיו של טראמפ, שהכריז כי יחתום על צו נשיאותי ליצירת מאגר קריפטו. מבט קדימה, מחירי הקריפטו צפויים לנוע בהתאם לאי-הוודאות המאקרו-כלכלית שמכבידה על הנכסים הרחבים יותר.

הכותב: מנואל וילגאס, אנליסט מחקר הדור הבא, יוליוס בר