זיו עין אלי, אנליסט נדל"ן

12/03/2025

מבנה - תגובה לדוח רבעון 4 / תמונה: Dreamstime

מבנה - תגובה לדוח רבעון 4 / תמונה: Dreamstimeדוח פושר ותחזית מאכזבת, אך התמחור אטרקטיבי

מבנה פרסמה אתמול (ד') את דוחותיה הכספיים לרבעון הרביעי ולשנת 2024 כולה.

החברה מציגה דוחות פושרים עם שיפור קל בפרמטרים התפעוליים מול תקופה מקבילה אך קיטון מול הרבעון הקודם שנבע בעיקרו מקיטון בהכנסות מפעילות סולארית וכן בעקבות מימוש נכסים בחו"ל. בנוסף, תחזית החברה לשנה הקרובה מציגה צמיחה מינורית ב- NOI וירידה של 2% ב- FFO (שניהם בהשוואה לטווח אמצע התחזית). מנגד, החברה מציגה תכנית רכישה עצמית נוספת למניות החברה בסכום כולל של עד 300 מ' ₪.

תכנית רכישת מניות נוספת שרובה תצא אל הפועל בטווח זמן קצר

החברה מודיעה על תכנית רכישת מניות נוספת בסכום כולל של עד 300 מ' ₪ שתבוצע בשני שלבים:

שלב א' – אושרה תכנית רכישה עצמית בסכום של עד 200 מ' ₪, שתוקפה מתחיל מהיום ועד ליום 31/07/2025.

שלב ב' – רכישה עצמית נוספת של מניות החברה בסכום של עד 100 מ' ₪ שהינה בכפוף לאישור דירקטוריון החברה.

יש לציין שכוונת החברה לבצע את מרבית הרכישות בטווח זמן קצר מרשימה ומצטרפת לתכנית הרכישה הקודמת שבוצעה ב- 2024 ובה החברה רכשה מניות בהיקף של 180 מ' ₪.

תוצאות הפעילות – שיפור מול תקופה מקבילה וירידה מול רבעון קודם

ה- NOI הכולל של החברה הסתכם ברבעון הרביעי בכ- 208 מ' ש"ח. עלייה של 3.5% מול רבעון מקביל, אך משקף ירידה של כ- 4% מול הרבעון הקודם שנבעה מקיטון בהכנסות מפעילות סולארית ברבעון הרביעי וכן בעקבות מימוש נכסים בחו"ל.

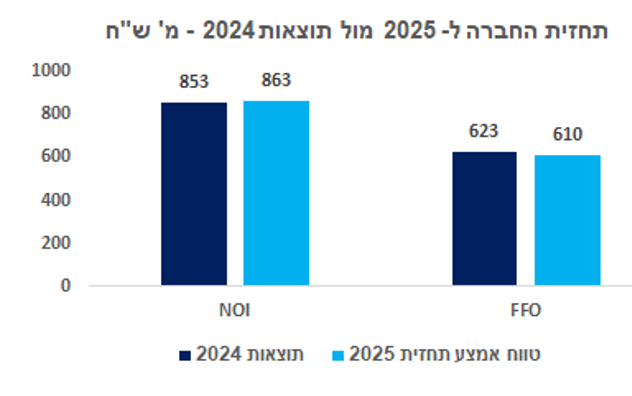

סה"כ הסתכם ה- NOI הכולל של החברה בשנת 2024 לכ- 853 מ' ש"ח, שיפור של 3.3% מול 2023 אשר נבע מעלייה בגין השכרות חדשות, עלייה בדמי השכירות בעת חידושי חוזים, קיטון בהוצאות הניהול ומעליית המדד. מנגד, הגידול קוזז בגין פינוי שטחים בעיקר מתחם אחוזת בית בת"א וכן משרדים בחולון בשטח כולל של כ- 23 אלף מ"ר.

ה- NOI מנכסים זהים בישראל הסתכם ברבעון הרביעי בכ- 191 מ' ש"ח. שיפור של 3.3% מול רבעון מקביל, אך משקף ירידה של כ- 3% מול רבעון מקביל שנבעה גם היא מקיטון בהכנסות מפעילות סולארית ומימוש נכסים בחו"ל.

סה"כ במהלך 2024 עמד ה- NOI מנכסים זהים בישראל על כ- 782 מ' ש"ח, שיפור של 2.7% מול 2023.

ה- FFO של החברה עמד ברבעון הרביעי על כ- 156 מ' ש"ח. שיפור של 8.6% מול רבעון מקביל, ושיפור של 1% מול רבעון קודם.

סה"כ במהלך 2024 עמד ה- FFO של החברה על כ- 623 מ' ש"ח, שיפור של 3.4% מול 2023.

תחזית מאכזבת ל- 2025

טווח ה- NOI עומד על 850-875 מ' ש"ח, טווח אמצע התחזית גוזר צמיחה מתונה מאוד של כ- 1.1% מול תוצאות 2024.

טווח ה- FFO עומד על 600-620 מ' ש"ח, טווח אמצע התחזית הגוזר ירידה של כ- 2% מול תוצאות 2024.

יש לציין שהתחזית הנ"ל מושפעת ממימוש נכסים בחו"ל בשנת 2025 בהתאם לתכנית האסטרטגית של החברה אשר תרומתם ל- NOI בשנת 2024 הסתכמה בכ- 12 מ' ש"ח.

מסקנות והמלצות

מבנה מסכמת את 2024 עם צמיחה מתונה בפרמטרים התפעוליים בעיקר בעקבות פינוי שטחים באחוזת בית ובחולון. כמו כן, תחזית החברה לשנה הקרובה מאכזבת אך היא מושפעת בין היתר ממכירת נכסים בחו"ל אשר תרמו להכנסות החברה.

במבט ל- 2025 אנו סבורים שזו תהיה שנת מעבר של החברה כאשר מירב המאמצים יתרכזו בהשכרת הפרויקטים בייזום ואלו שהתפנו אשר רובם בסקטור המשרדים, כאשר פרויקט הדגל של החברה "הסוללים" מושכר כבר ב- 42% ויתחיל להניב החל משנת 2026 ויתמוך בתוצאות החברה.

למרות התחזית לשנה הקרובה, תמחור המניה בנקודת הזמן נוכחית אטרקטיבי מאוד גם ביחס לנתון היסטורי של החברה וגם בהשוואה לחברות בסקטור, כאשר תשואת ה- FFO המנוטרלת נוכחית ועתידית של החברה עומדת על כ- 12%.

כמו כן, הודעת החברה על תכנית נוספת של רכישה עצמית למניות החברה בהיקף של עד 300 מ' ₪, כאשר שני שליש מהתכנית מיועדים לביצוע מיידי עד ליום 31.07.2025, ואנו סבורים שהצעד הנ"ל יתמוך במחיר המניה בטווח הזמן הקרוב.

אנו שומרים על מחיר יעד של 12 ₪ למניה, בהמלצת תשואת יתר.