עמית י.

16/03/2025

הקלה באינפלציה, אך שווקי ארהב עדיין דרוכים / תמונה: Dreamstime

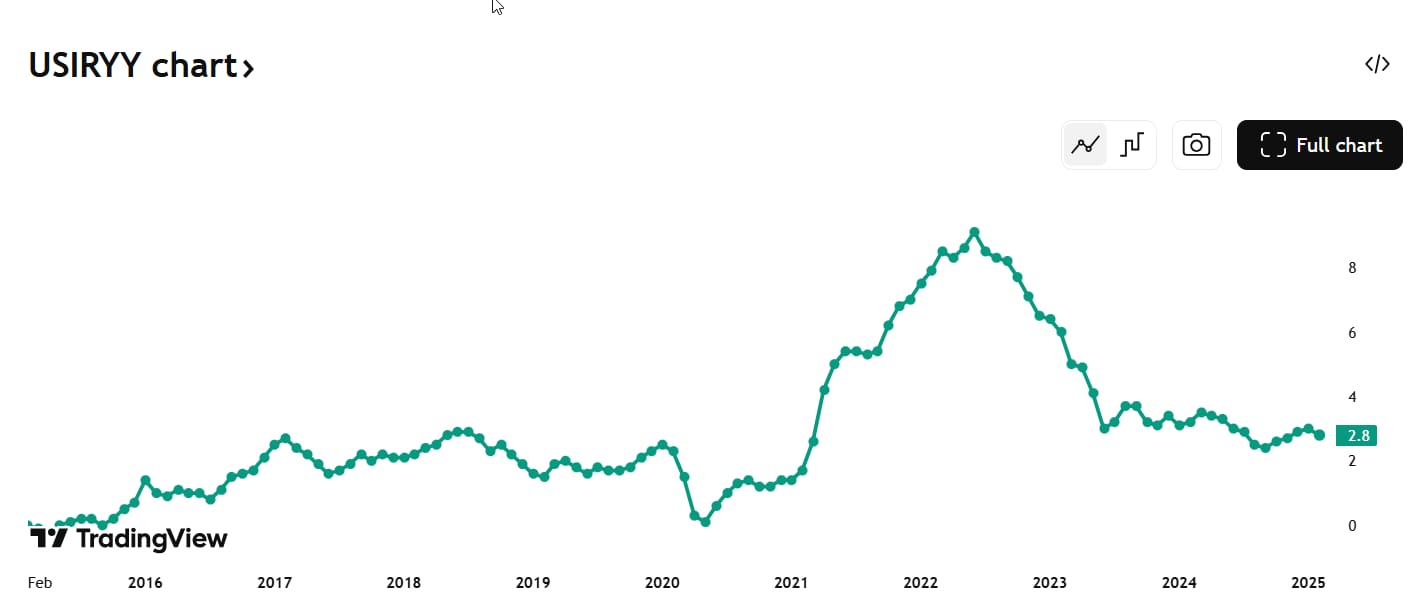

הקלה באינפלציה, אך שווקי ארהב עדיין דרוכים / תמונה: Dreamstimeאין כמו לפתוח את השבוע עם נתונים חשובים. ראשית, בפברואר עלה מדד המחירים לצרכן (CPI) בארה"ב ב-0.2%, זו האטה מהעלייה של 0.5% שראינו בינואר, וזה משקף עלייה שנתית של 2.8% - מעט מתחת לתחזית של הכלכלנים. גם מדד המחירים לצרכן הליבה, ללא מזון ואנרגיה (התנודתיים), עם עלייה של 0.2%, שהגיעה ל- 3.1% משנה לשנה, זו ירידה מ-3.3% בחודש הקודם.

שיעור האינפלציה בארצות הברית. גרף מאת TradingView YoY

ההקלה הזו באינפלציה הייתה אמורה לתת לפד אוויר מבחינת הדיונים על הריבית שיתקיימו השבוע (19 במרץ). אבל ההרגשה החיובית הראשונית של החדשות על התקררות האינפלציה בארה"ב לא נמשך זמן רב השבוע. זה די דעך כשדוח אינפלציה נוסף - נתוני ההוצאות לצריכה אישית (PCE) ומדד מחירי היצרן יצאו, כי שניהם מרמזים על כך שהמחירים לצרכן עלולים להתחמם שוב. ואם זה לא מספיק, אז מה שלגמרי הרס את מצב הרוח היו איומים על מכס של 200% על יין אירופאי ושמפניה.

נתונים כלכליים נוספים בארה"ב מציירים תמונה מעורבת. מצד אחד, מספר האנשים שהגישו בקשה לדמי אבטלה בפעם הראשונה נשאר נמוך, וזה מרמז על יציבות בשוק העבודה, אבל סימנים של צמיחה כלכלית חלשה יותר והסלמה אפשרית בלחצים של האינפלציה עדיין גורמים למשקיעים אי שקט.

אם האינפלציה תתחמם שוב, זה עלול להוות אתגר רציני עבור הפדרל ריזרב. החברים יצטרכו לחשוב על העלאת הריבית שוב כדי להפחית את האינפלציה לתמיכה בכלכלה ובשוק העבודה שלה, זאת במקום להוריד אותה שוב כפי שרבים ציפו. במקביל, החיכוכים בכל הקשור לסחר בכלל וגם ליחסי הסחר בין ארה"ב לאירופה עלולים להוסיף לחץ ליחסים הבינלאומיים, להשפיע על סנטימנט השוק ועל היציבות הכלכלית בכלל.

כדאי גם לזכור שהמכסים האחרונים שהטיל טראמפ עדיין לא באים לידי ביטוי בנתונים, אבל כשזה יקרה, הרבה מוצרים יהיו יקרים יותר... ממזון ועד ביגוד. זה אומר שהתקררות האינפלציה האחרונה יכולה להיות רק נקודת עצירה לפני שהמחירים יעלו שוב. אלא אם כן, כמובן, הכלכלה בארה"ב תיחלש מספיק כדי לגרור איתה את האינפלציה למטה.

אם כן, נראה שנתוני ההקלה באינפלציה היא נקודת האור הקטנה והיחידה שקיבלנו בין שלל התנונים שפורסמו בשבוע שעבר, ואכן, השווקים עדיין לא נראים טוב. בג'יי פי מורגן מביעים חשש גובר מפני מיתון ומעלים את הסיכויים למיתון בארצות הברית ל-40% לשנת 2025, תוך שהם כמו כולם מתייחסים למתחים הכלכליים הגוברים ושינויי המדיניות תחת הנשיא טראמפ. התחזית המעודכנת של ג'יי פי מורגן משקפת שינוי בולט בתחזית הכלכלית שלהם. גם גולדמן זאקס ומורגן סטנלי מעריכים שתהיה צמיחה איטית יותר של 1.7% ו-1.5% בהתאמה.

אמנם הכוונה של סגאת המכסים של טראמפ סה"כ טובה ומכוונת לצמיחה של ארה"ב. אך בינתיים טראמפ יישם גם מכס של 25% על כל יבוא פלדה ואלומיניום כאמור במטרה לחזק את התעשיות המקומיות. אבל התגובה הייתה מיידית. קנדה לא ספגה את המכה בשקט והגיבה עם מכסים תואמים משלה על יבוא אמריקאי בשווי כמעט 30 מיליארד דולר, עם תאריך התחלה דיי קרוב. מדובר בסכומים גבוהים בשווי של 28 מיליארד דולר באפריל, שיכוונו לתוצרת אמריקאית. וכמו תמיד, מי שסופג את העלויות הם הצרכנים – הרי החברות שנפגעות מהמכסים עשויות לדחוף הרבה מהעלויות הנוספות הללו על צרכנים ביומיום כך שהכלכלה בהחלט הולכת להרגיש את המכה. אז לא פלא שהמשקיעים מודאגים.

ההערכות מצביעות על כך שהמכסים ההדדיים שהטיל טראמפ עשויים להעלות את הסיכון למיתון לסיכוי של יותר מ- 50%. זאת בזמן שלפי הסקר של רויטרס, כ- 95% מהכלכלנים מדגישים ורואים במיסים האלה כאיום גדול, כך שזה לא מפתיע שאמון וסנטימנט המשקיעים לא נמצאים במקום חיובי.

לסיום, הפד נמצא במצב קשה. הורדה מוקדמת מידי בריבית עלולה להעיר מחדש את האינפלציה ואם הוא ימתין יותר מידי אז והכלכלה עשויה להגיב בחולשה. הציפיות של המשקיעים לשלוש הורדות ריבית השנה אולי נראות הגיוניות, אבל עם כל כך הרבה אי ודאות כרגע, לא בטוח שחברי הפד ימהרו לעשות שינויי ריבית. אז אפשר לצפות להודעות נוספות של הפד בסגנון של 'נמתין להתפתחויות נוספות' מה שישאיר את המשקיעים על הקצה..במעקב צמוד אחר כל פרסום נתונים חדש.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של סוגי ניירות הערך המופיעות בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.