מיכאל לוי

24/03/2025

ארגו פרופרטיס מדווחת על תוצאותיה / תמונה: Dreamstime

ארגו פרופרטיס מדווחת על תוצאותיה / תמונה: Dreamstimeצמיחת שכ"ד של 13% ברבעון הרביעי, ביחס למקביל, מזה צמיחה אורגנית של 8.9%. שכ"ד בהשכרות חדשות (ERV) עלה ב- 8.2%.

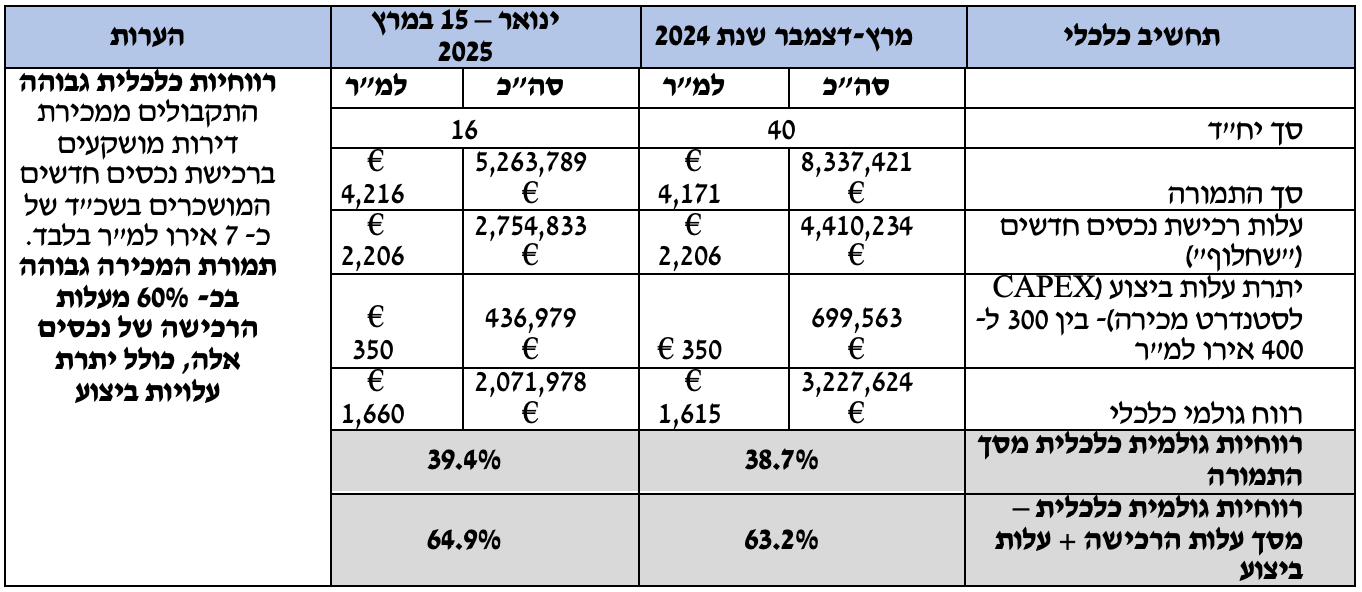

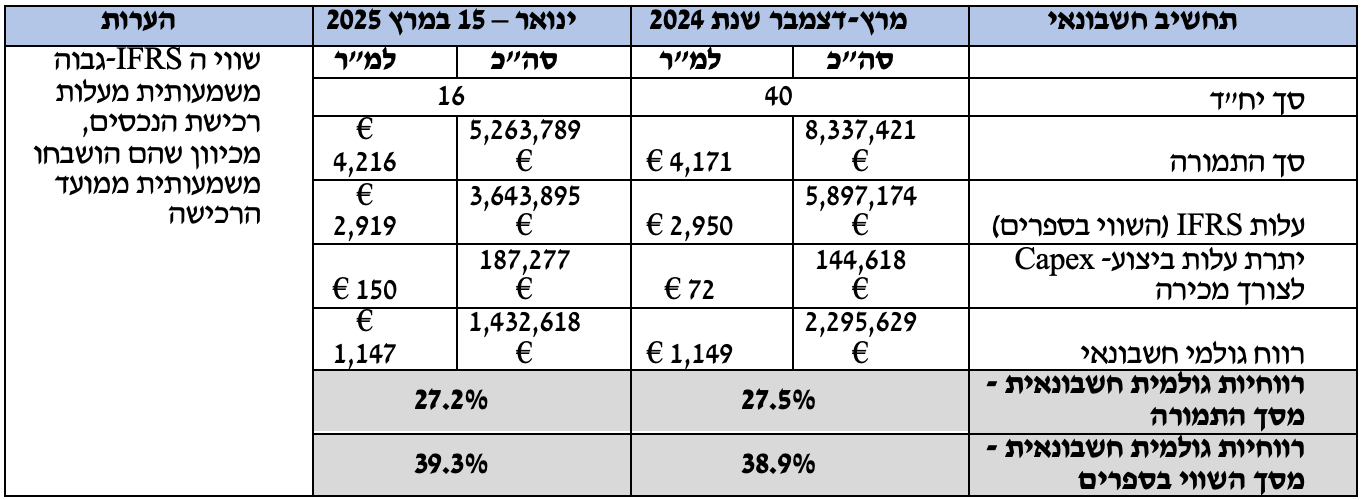

מתחילת 2025 מכרה החברה 16 דירות בהיקף כספי של 5.3 מ' אירו ובמחיר ממוצע של 4,216 אירו למ"ר בהשוואה ל- 40 יח"ד ובמחיר ממוצע של 4,171 אירו למ"ר בשנת 2024. שיעורי הרווח הגולמי, כלכלי וחשבונאי, הינם 39% ו 27% בהתאמה.

האצה בקצב העסקאות, כ-32 מ' ברבעון הרביעי של 2024 וכ- 26 מ' אירו בחודשים ינואר-פברואר 2025. שיעורי האפסייד הפוטנציאלי בעסקאות החדשות גבוהים מאוד.

החברה סיימה את שנת 2024 עם רווח נקי של כ-35.2 מ' אירו לעומת הפסד של כ-43.4 מ' אירו בשנת 2023. הרווח הנקי ברבעון הרביעי הסתכם בכ- 14.9 מ' אירו.

פוטנציאל צבר הרווחים ממכירת דירות כ- 363 מ' אירו.

ארגו פרסמה מצגת חדשה כולל הבהרות לגבי המודל העסקי והשוואה למודל היזמי הקלאסי.

ארגו עוסקת, באמצעות צוות מקומי של כ-60 איש, ברכישה (בעיקר ממוכרים פרטיים) והשבחה של מבני מגורים איכותיים (התחדשות מגורי איכות בגרמניה) במרכזי הערים לייפציג, דרזדן, מגדבורג והנובר (לחברה 4,482 יח"ד, בעיקר בלייפציג ודרזדן, בשטח של 303 א' מ"ר). לייפציג ודרזדן הינן מטרופוליטנים של מעל מיליון איש כל אחד המהווים מרכזים אורבניים חשובים שמתאפיינים בצמיחה שנתית של 1% - 1.5% במספר בתי האב.

בשלב הראשון של תוכנית ההשבחה, החברה מייצרת תשואות גבוהות של 16% - 20% על ההון באמצעות צמיחת שכ"ד אורגנית של 8% - 10% בשנה. בשלב השני החברה מוכרת דירות ללקוחות קצה בשיעורי רווחיות גבוהים. בנוסף, תזרימי המזומנים השוטפים (מגיעים בעיקר ממימון מחדש של הנכסים המושבחים) מממנים גידול שנתי של 10% - 15% בהיקף תיק הנכסים תוך שמירה על שיעורי מינוף הנמוכים מ- 50%.

עיקרי תוצאות החברה לשנת 2024 בכלל ולרבעון הרביעי של שנת 2024 בפרט

הכנסות: גידול של 13% בהכנסות מהשכרת נכסים ברבעון הרביעי של 2024 (ביחס לרבעון המקביל אשתקד) לכ-6.5 מ' אירו כתוצאה מצמיחה אורגנית בשכ"ד למ"ר ורכישת נכסים. שיעורי צמיחת ההכנסות צפויים להשתפר בשנת 2025. שיעור הצמיחה בשכ"ד למ"ר בנכסים זהים הסתכם בכ-8.9% (במונחים שנתיים) ובכ-9.5% בממוצע בארבעת הרבעונים האחרונים. שכ"ד בהשכרות חדשות צמח בכ-8.2% ביחס לרבעון המקביל אשתקד. בשנת 2024 הסתכמו הכנסות שכ"ד לסך של כ-25 מ' באירו בהשוואה לכ-21.4 מ' אירו בשנת 2024. (17% גידול הנובע מאותן סיבות המתוארות לעיל).

רווח תפעולי: גידול של כ-14.5% ברבעון הנוכחי (ביחס לרבעון המקביל אשתקד) לכ- 3.3 מ' אירו כתוצאה מצמיחה בשכ"ד ומהתרומה לרווח של פעילות מכירת הדירות. שיעורי הצמיחה ברווחיות התפעולית צפויים להשתפר בשנת 2025. בשנת 2024 הסתכם הרווח התפעולי לסך של כ-13.4 מ' אירו בהשוואה לרווח תפעולי של כ-11.2 מ' אירו בשנת 2023 (גידול של כ-20% הנובע מאותן סיבות המתוארות לעיל).

שינויים בשווי ההוגן: הסתכמו בכ-22.3 מ' אירו ברבעון הנוכחי. שווי תיק הנכסים מגלם תשואת שכ"ד של 4.04% ותשואת שכ"ד שוק (ERV) של 5.87%. בשנת 2024 הסתכמו לסך של כ-41.8 מ' אירו ביחס להפסד בסך של כ-56.8 מ' אירו בשנת 2023.

רווחיות: הרווח הנקי ברבעון הנוכחי הסתכם בכ-14.9 מ' אירו, בהשוואה להפסד של כ-23.3 מ' אירו ברבעון הרביעי של שנת 2023. בשנת 2024 הסתכם הרווח הנקי לסך של כ-35.2 מ' אירו ביחס להפסד בסך של כ-43.4 מ' אירו בשנת 2023.

מכירת דירות: בתקופה שמיום 2 בינואר 2025 ועד ליום 15 במרץ 2025 (סמוך למועד אישור הדוח), נמכרו 16 יח"ד (כולל הרשמות בתמורה לסך כספי של 5.26 מ' אירו ובמחיר ממוצע של 4,216 אירו למ"ר בהשוואה ל-40 דירות שנמכרו בחודשים מרץ (תחילת פעילות מכירת הדירות) עד דצמבר 2024 במחיר ממוצע של כ-4,171 אירו למ"ר.

להלן פירוט בדבר נתוני המכירות עד כה, על פי חוזים שנחתמו (כולל הסכמי הרשמות2):

החברה מעריכה שתהליך התאמת המחירים בשוק המגורים הגרמני רחוק ממיצוי ולכן מפנה את התקבולים ממכירת דירות לרכישת נכסים חדשים שמושכרים בשכ"ד נמוך ומתאימים לשני שלבי ההשבחה כאמור לעיל.

הפער בין א) מחירי המכירה ל- ב) מחירי הקניה בתוספת תקציב ההשבחה, מהווה אומדן עיקרי לכושר הרווחיות ארוך הטווח של החברה ("רווחיות כלכלית").

להלן התחשיבים הכלכליים והחשבונאיים של הרווחיות הגולמית:

להערכת החברה, תזרימי המזומנים שינבעו ממכירת הדירות יאפשרו לחברה לרכוש דירות חדשות ביחס של 2:1, כלומר מימוש 100 דירות שהושבחו יספק את ההון העצמי הדרוש לרכישת 200 דירות חדשות המיועדות להשבחה (בהתאם לעלות הרכישה הממוצעת של נכסים שרכשה החברה בשנים עשר החודשים האחרונים ותחת הנחת מינוף של 50%).

פוטנציאל צבר רווחים ממכירת דירות: לכל הפחות, כ -4,022 דירות בשטח של 272 א' מ"ר מתאימות לפעילות זו. מחיר המכירה הממוצע מפעילות זו (כ-4,216 אירו למ"ר) בניכוי השווי הנוכחי בספרים (כ-2,630 אירו למ"ר) ובניכוי יתרת עלות ביצוע לצורך מכירה (בין 200 ל-300 אירו למ"ר) גוזר פוטנציאל צבר רווחים בהיקף של כ- 363 מ' אירו בגין הדירות שבבעלות החברה, שאינו בא לידי ביטוי בדוחות הכספיים של החברה.

שווי בספרים אל מול עלות ההקמה: הפער הגבוה בין עלות ההקמה (5,000 אירו למ"ר , בהנחה שמרכיב הקרקע הינו 25% מעלויות הפיתוח) ושווי הנדל"ן בספרים (כ- 2,630 אירו למ"ר) בשילוב עודפי הביקוש למגורים בלייפציג ודרזדן יעניקו, להערכת הנהלת החברה, רוח גבית לעליית מחירים בטווח הזמן הבינוני-ארוך.

Refinancing (מימון מחדש) כתוצאה מהשבחת שכ"ד בנכסים: השבחת הנכסים המהירה אפשרה לחברה להמשיך ולייצר בשנת 2024 תזרים מזומנים חיובי משמעותי ממימון מחדש בהיקף של כ-15.8 מ' אירו. יש לציין, כי כל המימונים מתבצעים בחברות נכדות מול בנקים מקומיים בשיעורי מינוף של כ- 50% וכי המימון מחדש מתאפשר לאחר השבחה משמעותית של שכר הדירה בנכסים ובהתאם להערכת השמאים של הבנק הרלוונטי.

תזרים חופשי (תזרים מהשבחת שכ"ד + תזרים ממכירת דירות + - FFO Capex): התזרים החופשי של החברה מסתכם בכ- 31.8 מ' אירו (במונחים שנתיים) כלהלן: (1) תזרים הנובע מפעילות ההשבחה השוטפת (ממומש באמצעות refinancing) בהיקף של כ- 18 מ' אירו (ממוצע שלוש השנים האחרונות), בתוספת (2) תזרים ממכירת דירות בהיקף שנתי של כ- 10 מ' אירו (הערכת החברה בהתאם לקצב המכירות מתחילת השנה), בתוספת (3) FFO בהיקף של כ-10.8 מ' אירו (רבעון רביעי 2024 במונחים שנתיים), בניכוי (4) Capex שנתי בהיקף של כ-7.0 מ' אירו.

עסקאות חדשות: במהלך שנת 2024 חתמה החברה על עסקאות לרכישת נכסי מגורים (כולל הסכמי בלעדיות) בהיקף של 79 מ' אירו, והשלימה עסקאות בהיקף של 52.4 מ' אירו. החברה צופה גידול משמעותי בהיקף העסקאות לרכישת נכסים חדשים בשנת 2025.

הון עצמי חשבונאי ושווי נכסי נקי: למועד הדוח, ההון העצמי החשבונאי המיוחס לבעלי המניות של החברה מסתכם בכ-419.4 מ' אירו (כ-20.40 אירו למניה). השווי הנכסי הנקי של החברה, לפי תחשיב ה-NTA הסתכם בכ-452.3 מ' אירו (כ-22.00 אירו למניה).

איתנות פיננסית ויחסי חוב: למועד הדו"ח יחס ה- LTV הינו כ-42.5%. ביום 2 בדצמבר 2024 אשררה חברת מעלותS&P דירוג ilA לחברה תוך העלאת התחזית לחיובית ודירוג ilA+ להלוואה מגוף מוסדי.

נזילות: נכון למועד הדוח לחברה יתרות מזומנים ופיקדונות מוגבלים שהסתכמו בכ-47.6 מ' אירו, מסך זה 2.5 מ' אירו הינם פקדונות משועבדים (המוצגים בדוחות הכספיים כנכסים לא שוטפים) כנגד הלוואות. בנוסף, נכון למועד הדוח לחברה נכסים לא משועבדים בשווי של כ-45.5 מ' אירו, מתוכם, נכון למועד חתימת הדוח: א) נכסים בשווי של כ-6.1 מ' אירו משמשים כבטוחה להלוואה בסך של כ-2.5 מ' אירו שנמשכה במהלך הרבעון הראשון של שנת 2025. ב) נכסים בשווי של 20.2 מ' אירו שביחד עם נכסים נוספים שנרכשו במהלך הרבעון הראשון של שנת 2025 ועסקאות נוספות שהשלמתן צפויה בשבועות הקרובים ישמשו לבטוחה להלוואה בסך כולל של כ-24.9 מ' אירו שצפויה להמשך במהלך הרבעון השני של שנת 2025, לפרטים נוספים ראה ס' 3.3ב' להלן.

יעילות אנרגטית: כ-99% משטחי נכסי המגורים של החברה עומדים בתקנות הדירוג האנרגטי שצפויות לחול בשנת 2030. על פי מחקר של האיחוד האירופי, כ-30% ממבני המגורים בגרמניה אינם עומדים בתקנות אלו.

פרד גניה, סמנכ"ל עסקאות, מימון ואסטרטגיה: "סיימנו את שנת 2024 עם מגמה חיובית בכל מדדי הערך החשובים. שנת 2025 ממשיכה עד כה את מגמות הרבעון הרביעי של 2024. אנחנו מעודדים מקצב העסקאות החדשות ומהתקדמות פעילות מכירת הדירות. נתוני המכירות בהשוואה לנתוני הרכישות מגלמים פוטנציאל רווחיות גבוה בהמשך".

113 קרנות נאמנות שמחזיקות סה"כ 146.04 מיליון בארגו פרופרטיז

קרנות נאמנות שמחזיקות את ארגו פרופרטיז. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

3.26% |

609800 |

|

|

3.24% |

811500 |

|

|

2.65% |

9019700 |

|

|

2.12% |

5800000 |

|

|

2.1% |

4675000 |

|

|

2.07% |

11461300 |

|

|

1.96% |

32214600 |

|

|

1.82% |

3140000 |

|

|

1.82% |

3700400 |

|

|

1.68% |

380000 |