כלכלני הפועלים

24/03/2025

גם Wiz לא מנעה את היחלשות השקל / תמונה: Dreamstime

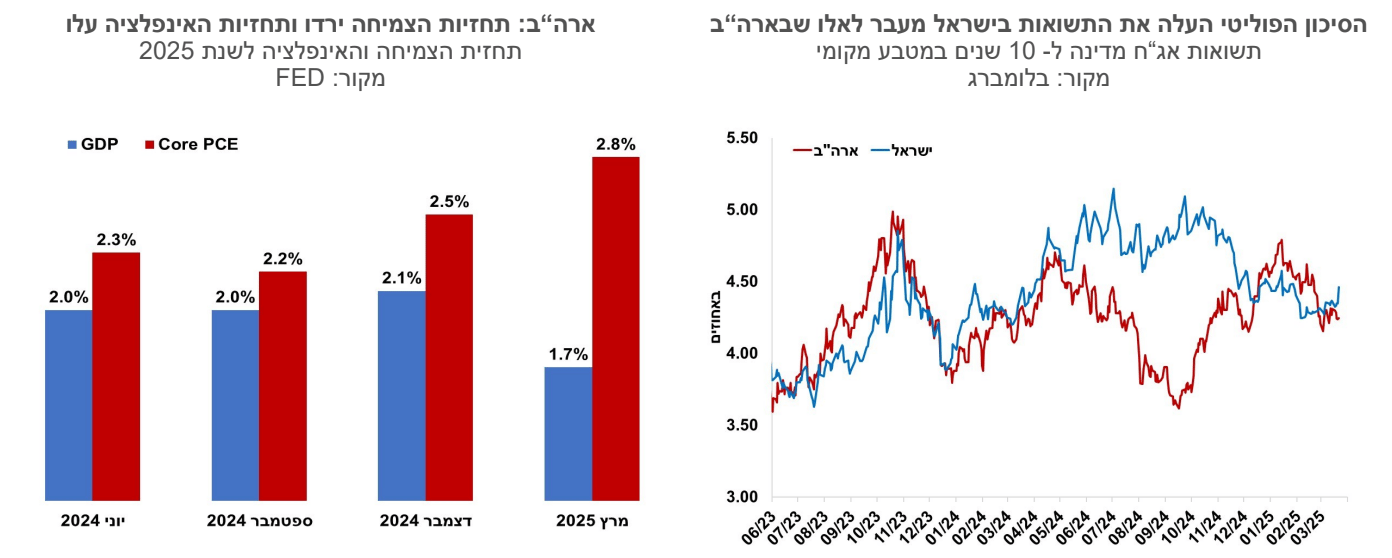

גם Wiz לא מנעה את היחלשות השקל / תמונה: Dreamstimeשבוע של אקזיטים גדולים בהייטק הישראלי, ובכל זאת השקל נחלש סביב התחדשות הלחימה והכוונה להדיח את ראש השב"כ והיועמ"שית.

תחזית האינפלציה לשנה הקרובה שעמדה עד כה על 2.3% צפויה להתעדכן לכן כלפי מעלה.

פער התשואות שנפתח משקף עלייה בפרמיית הסיכון ואולי גם חשש מהמשך היחלשות של השקל, במידה והמצב הפוליטי לא יתייצב.

הסיכונים הפוליטיים מורידים מהפרק הפחתת ריבית כרגע, אבל קצב ההתפתחויות הוא מהיר, ודברים יכולים להשתנות במחצית השנייה של השנה.

ישראל

שבוע של אקזיטים גדולים בהייטק הישראלי, ובכל זאת השקל נחלש סביב התחדשות הלחימה והכוונה להדיח את ראש השב"כ והיועמ"שית. חברת וויז, המספקת שירותי אבטחה לשרתים גדולים, נמכרה לגוגל בעסקת מזומן בשווי 32 מיליארד דולר. האקזיט הגדול ביותר של חברה ישראלית. באותו שבוע חברה ישראלית נוספת, נקסט אינשורנס נמכרה ב-2.6 מיליארד דולר לחברת הביטוח ERGO. בשבוע רגיל הידיעות האלו היו כנראה מפעילות לחץ לייסוף השקל, מה עוד שכמחצית מבעלי המניות בוויז הם ישראלים, שישלמו מיסים וימירו לפחות חלק מהכסף לשקלים. ההתפתחויות הפוליטיות האפילו על חדשות אלו, ובעיקר חשש של המשקיעים ממשבר חוקתי בתרחיש בו בג"ץ בולם את הדחת ראש השב"כ. השקל נחלש בשבוע החולף בכאחוז מול סל המטבעות וב-4.4% מתחילת החודש. אי-הוודאות הפוליטית משחקת כרגע תפקיד משמעותי בשווקים, היא מרתיעה את המשקיעים המקומיים והגלובליים, וכנראה מונעת שיפור בדירוג האשראי של ישראל, שיכול היה להגיע לאור השינויים הגיאופוליטיים באזור והעברת התקציב.

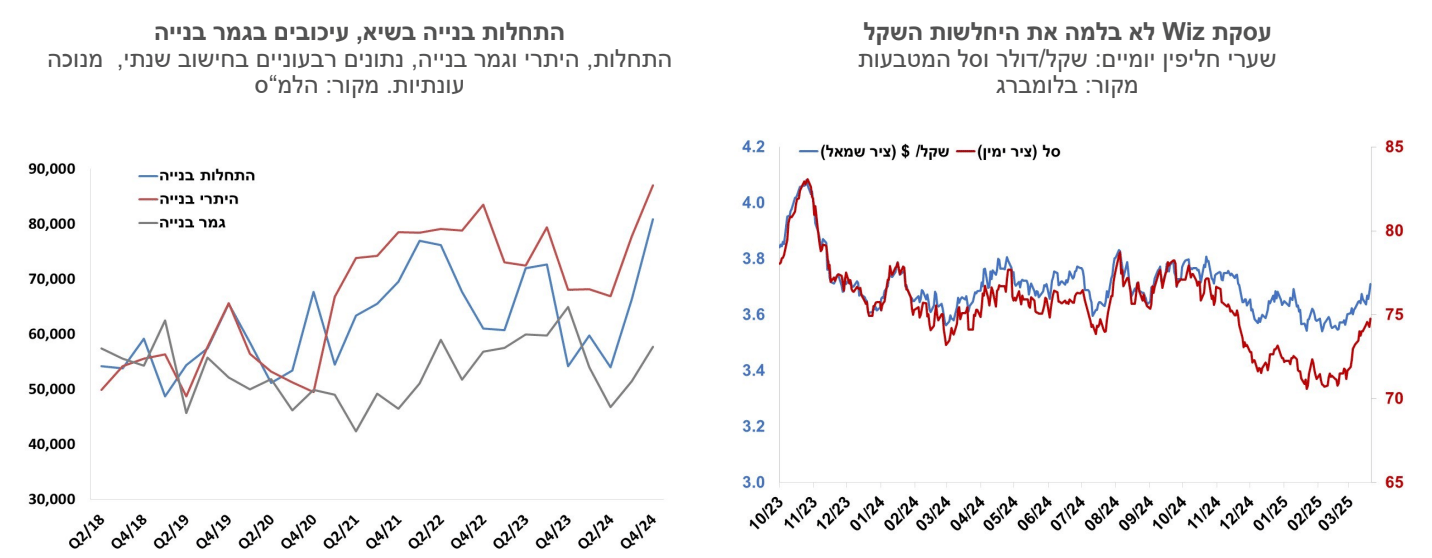

האצה ניכרת בקצב התחלות הבנייה ברבעון הרביעי של 2024. היקף התחלות הבנייה הגיע לכ-20 אלף יחידות (בניכוי עונתיות). בסיכום שנת 2024 הסתכמו התחלות הבנייה בכ-66 אלף יחידות. גמר הבנייה מפגר בהרבה מאחור והסתכם בשנה החולפת ב-53 אלף יחידות. המחסור בעובדים הביא להתארכות משך הבנייה ועיכובים בסיום. ככל שנכנסים לארץ יותר עובדים זרים שמחליפים את הפלשתינים, נתחיל לראות גם עלייה בקצב סיומי הבנייה. מספר היתרי הבנייה נותר גבוה מהתחלות הבנייה גם ב- 2024, ואנו מעריכים לכן שאנו צפויים לעלייה משמעותית בקצב התחלות הבנייה בשנים הקרובות.

עד כמה חידוש הלחימה והפיחות ישפיעו על האינפלציה. מדד המחירים לחודש פברואר הפתיע כלפי מטה ונותר ללא שינוי. מדדי המחירים לשלושת החודשים הקרובים מאופיינים בעונתיות גבוהה. הפיחות בשער השקל בחודש האחרון הוא משמעותי, וככל ששער החליפין יתייצב ברמה זו, אנו נעדכן כנראה את תחזית האינפלציה לחודשים הקרובים כלפי מעלה. גורם נוסף שצפוי להשפיע הוא מחירי הטיסות. במידה וחברות טיסה זרות ישהו את הטיסות לישראל, מחירי הטיסות לחודשי הקיץ עשויים לזנק. תחזית האינפלציה לשנה הקרובה שעמדה עד כה על 2.3% צפויה להתעדכן לכן כלפי מעלה (נבצע עדכון בסוף החודש).

מחירי האג"ח הגיבו להתפתחויות השליליות בירידות שערים חדות. תשואת האג"ח לעשר שנים מתקרבת ל- 4.5%, לעומת תשואה של 4.25% באיגרת המקבילה של ארה"ב. פער התשואות שנפתח משקף עלייה בפרמיית הסיכון ואולי גם חשש מהמשך היחלשות של השקל, במידה והמצב הפוליטי לא יתייצב.

הסיכונים הפוליטיים מורידים מהפרק הפחתת ריבית כרגע, אבל קצב ההתפתחויות הוא מהיר, ודברים יכולים להשתנות במחצית השנייה של השנה. הצמיחה ברבעון הראשון צפויה להערכתנו להיות נמוכה. הצריכה הפרטית המקומית מתמתנת, הן בשל העלאות המסים והן בשל הנסיעות לחו"ל. יצוא הסחורות גם הוא במגמת ירידה. ההשקעות בבינוי צפויות לרשום גידול חד בפעילות. גורמים אלו יכנסו למערכת השיקולים בשלב מאוחר יותר של השנה, בעוד שכרגע מדיניות הריבית עדיין ממוקדת בייצוב השווקים ווידוא שהאינפלציה חוזרת לרדת. השווקים עדיין מגלמים שתי הפחתות ריבית עד סוף השנה.

גלובלי

בשבוע האחרון אומנם לא נרשמו "כותרות" נוספות במלחמת הסחר הגלובלית, אך היא מוסיפה להיות במוקד. החששות מפני האטה כלכלית ועלייה באינפלציה, כבר ניכרות בתחזיות הצמיחה. ה-OECD והפד פרסמו בשבוע שעבר עדכון שכלל תחזיות צמיחה נמוכות יותר, ותחזית אינפלציה גבוהה יותר. אחד מהאירועים הגיאופוליטיים הנוספים שבלטו בשבוע האחרון היה בטורקיה, שם רשמה הבורסה הטורקית ירידות חדות על רקע הפגנות ענק במחאה על מעצרים שביצעה משטרת טורקיה, ובהם גם מעצרו של ראש העיר איסטנבול, מתנגדו הבולט של הנשיא ארדואן.

בסיכום שבועי נרשמה מגמה מעורבת בשוקי המניות בעולם. בארה"ב נרשמו עליות שערים מתונות במדדי המניות, לאחר ארבעה שבועות של ירידות. מדד ה-S&P500 עלה ב-0.5%, מדד הדאו ג'ונס עלה ב-1.2% ואילו הנאסד"ק עלה ב-0.2% בלבד, והוא נמוך בכ-12% מהשיא שרשם בדצמבר 2024. גם באירופה נרשמו בשבוע האחרון עליות שערים מתונות. מדד היורוסטוקס 50 עלה ב-0.4%. מדד הקאק בצרפת עלה ב-0.2% ואילו הדאקס בגרמניה ירד ב-0.4%. באסיה, מדד הניקיי ביפן עלה ב-1.7% ובסין מדד הCSI300- ירד ב-2.3%.

בארה"ב התפרסמו בשבוע האחרון נתונים יחסית טובים, למעט שוק העבודה שנחלש מעט. המכירות הקמעונאיות ללא כלי רכב ודלק עלו ב-0.5%, מעט מעל הצפי לעלייה של 0.4%, וללא תשומות בנייה עלו המכירות בשיעור גבוה יותר של 1.0%. הייצור התעשייתי עלה ב-0.7% בפברואר, לעומת צפי לעלייה של 0.2%. בדרישות דמי אבטלה ראשוניות נותרו בשבוע האחרון בקירוב ללא שינוי ברמה של 223 אלף דרישות חדשות ואילו במספר דורשי דמי אבטלה מתמשכים נרשמה עלייה של 22 אלף לרמה של 1.89 מיליון איש.

שוק הנדל"ן בארה"ב –נתונים טובים מהצפוי, עלייה חדה בהתחלות הבניה. התחלות הבניה עלו בפברואר בשיעור חד מהצפוי של 11.2%, זאת לאחר ירידה בשיעור דומה בחודש ינואר. הרמה השנתית של התחלות הבניה עלתה ל- 1.5 מיליון, אך היא עדיין נמוכה מזו שנרשמה בפברואר אשתקד בכ-3.0%. בהיתרי הבניה נרשמה בפברואר ירידה של 1.2%, בדומה לצפי, ואילו המכירות של בתים קיימים הפתיעו כלפי מעלה, כשעלו בפברואר בכ-4.2%, לעומת צפי לירידה של 3.2%, והקצב שנתי עלה ל- 4.26 מיליון עסקאות, רמה דומה לזו הממוצעת בשנתיים האחרונות.

הפד הותיר את הריבית השבוע ללא שינוי ברמה של 4.5%. החלטת הריבית הייתה בהתאם לציפיות. עם הודעת הריבית הפד פרסם גם עדכון לתחזיות שלו לפרמטרים הכלכליים המרכזיים ובהם תחזיות הצמיחה והאינפלציה. הפד עדכן כלפי מטה את תחזיות הצמיחה לשנים 2025-2027. התחזית לשנת 2025 פחתה ל-1.7% מ-2.1%, והתחזית ל-2026 הופחתה ל-1.8% מ-2.0%. במקביל, תחזית האינפלציה עודכנה כלפי מעלה, ובפד צופים כעת שאינפלציית הליבה של ה-PCE תעמוד על 2.8% בסוף 2025 לעומת 2.5% בתחזיות מחודש דצמבר. הפד הותיר את התחזיות להפחתת ריבית בשנת 2025 ללא שינוי והוא צופה שתי הפחתות ריבית, כך שהריבית תרד לרמה של 4.0%. גם תחזיות הריבית לשנים 2026-2027 נותרו ללא שינוי, ובפד צופים ריבית של 3.5% בסוף 2026 ושל 3.25% בסוף 2027. לאחר הודעת הריבית, יו"ר הפד ג'רום פאואל הדגיש את העלייה ברמת האי-וודאות סביב התחזית הכלכלית. כמו כן ציין פאואל כי חלק ניכר מהעלאת תחזית האינפלציה קשור למדיניות הסחר והמכסים. עם זאת, הוא העריך כי ההתגברות הצפויה בלחצים האינפלציוניים תהיה זמנית בלבד.

בשבוע האחרון נרשמה ירידה בתשואות האג"ח הממשלתיות בארה"ב, למרות העלייה בתשואות הארוכות ביום שישי, והציפיות להפחתת ריבית במחצית השנייה של השנה עלו מעט. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה בשבוע האחרון לרמה של 4.25% מ-4.31%, התשואה לחמש שנים ירדה לרמה של 4.00% והתשואה לשנתיים ירדה לרמה של 4.95%. הציפיות להפחתות ריבית, כפי שהן נגזרות משוק ההון, שבו לעלות בשבוע האחרון, והשוק שוב צופה 3 הפחתות ריבית בשנה הקרובה. השוק צופה שבחודשים יוני/יולי הריבית תרד ב-0.25% לרמה של 4.25%, שבספטמבר/אוקטובר תירשם הפחתה נוספת לרמה של 4.0% ושבחודשים דצמבר 2024 או ינואר 2026 תירשם הפחתה נוספת לרמה של 3.75%.

גוש האירו - הסקרים אומנם מעט יותר אופטימיים אך מלחמת הסחר מהווה איום על הצמיחה והאינפלציה. סקר ZEW, של המגזר העסקי בגוש האירו זינק במרץ לרמה של 39.8 נקודות מרמה של 24.2 נקודות בחודש הקודם. אומדן רשמי לנתוני האינפלציה לחודש פברואר הצביע על עלייה מתונה יותר באינפלציה מאשר האומדן הראשוני. בפברואר עלה מדד המחירים לצרכן ב-0.4%, קצת פחות מהאומדן הראשוני שעמד על 0.5%, וברמה שנתית נרשמה אינפלציה של 2.3%. אינפלציית הליבה עלתה ב-12 החודשים האחרונים ב-2.6% - התמתנות קלה מרמה של 2.7% שנרשמה בחודשים האחרונים. האירועים הגיאופוליטיים האחרונים, ובעיקר החשש ממלחמת סחר, העלו את החששות מאינפלציה גבוהה יותר, ומיתנו מעט את קצב הורדות הריבית הצפוי. השוק צופה, בדומה לשבוע שעבר, הורדת ריבית באפריל בסבירות של 60% בלבד. עד סוף השנה השוק צופה שתי הפחתות ריבית במצטבר לרמה של 2.0%.