גלעד שמיר, שותף ומתכנן פיננסי, ארביטראז׳

27/03/2025

קרן פנסיה משלימה / תמונה: Dreamstime

קרן פנסיה משלימה / תמונה: Dreamstimeבעוד קרן הפנסיה המקיפה היא ברירת המחדל לרוב השכירים בישראל, חשוב להכיר גם את האפשרות המשמעותית הנוספת: קרן הפנסיה המשלימה. מדובר באפיק חיסכון פנסיוני ייחודי שמאפשר לחוסכים להרחיב את החיסכון הפנסיוני שלהם – בתנאים שונים, גמישים ולעיתים גם משתלמים יותר.

הקרן המשלימה מתאימה במיוחד לחוסכים שמגיעים לתקרת ההפקדה לקרן המקיפה, שעומדת בשנת 2025 על 5,460 ש"ח לחודש, אך לא רק. היא יכולה להתאים גם לבעלי שכר משתנה, לבעלי שליטה, וגם לשכירים שמעוניינים לחסוך באפיק עצמאי נוסף.

בכתבה זו נסקור את המאפיינים המרכזיים של קרן הפנסיה המשלימה, ונבחן כיצד היא משתלבת כחלק מהאסטרטגיה הפנסיונית לטווח ארוך.

1. חיסכון נטו – ללא ביטוחים חובה

קרן פנסיה מקיפה כוללת כברירת מחדל כיסוי ביטוחי של פנסיית נכות ופנסיית שארים, והמשמעות היא שחלק מההפקדה החודשית אינו מצטרף לחיסכון, אלא מועבר למימון ביטוחי הסיכון.

לעומתה, קרן פנסיה משלימה מאפשרת לבחור אם לכלול כיסויים ביטוחיים או לוותר עליהם – וכך ניתן להפנות את כל ההפקדה לחיסכון עצמו.

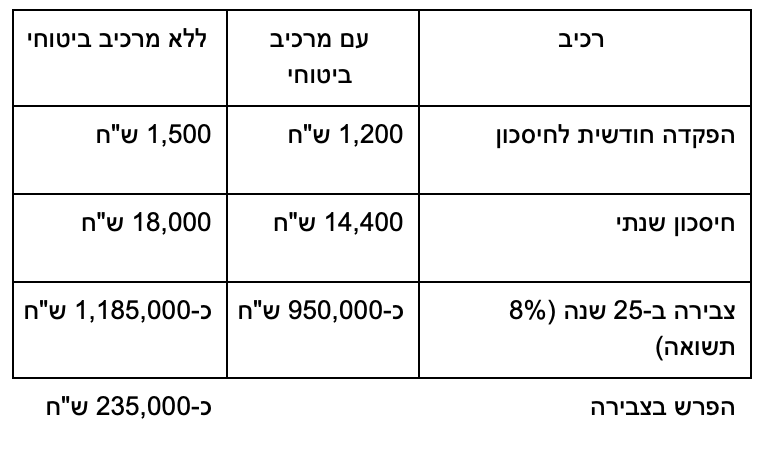

לדוגמה: אם מתוך ההפקדה החודשית שלכם 300 ש"ח הולכים לביטוח, הרי שמדובר על 3,600 ש"ח בשנה. לאורך 25 שנה, ובהנחה של תשואה שנתית ממוצעת של 8%, מדובר על צבירה עודפת של כ-270,000 ש"ח – סכום שיכול להשפיע בצורה דרמטית על גובה הפנסיה.

2. דמי ניהול – יתרון לחוסכים עקביים

כאשר הקרן המשלימה מוקמת באמצעות גלישה אוטומטית מהקרן המקיפה, נשמרים לרוב אותם דמי ניהול מוזלים. זהו יתרון מהותי עבור חוסכים שכבר הצליחו לקבל תנאים מועדפים.

מעבר לכך, בחלק מהקרנות המשלימות נגבים דמי ניהול רק מהצבירה, ללא דמי ניהול מההפקדה – מה שמקטין את עלויות הניהול המצטברות ומגדיל את פוטנציאל הצמיחה של החיסכון לאורך השנים.

זהו הבדל חשוב במיוחד לחוסכים שמבצעים הפקדות שוטפות גבוהות – שכן לאורך זמן, גם חיסכון קטן בדמי ניהול מתורגם לעשרות או מאות אלפי שקלים.

3. איזון אקטוארי חיובי – לבוחרים לבטח

בעוד שקרנות הפנסיה המקיפות סובלות לרוב מאיזון אקטוארי שלילי דבר שגורם לגבייה עודפת של תשלומים עבור כיסויים ביטוחיים בראייה השנתית הרי שקרן פנסיה משלימה נהנית לרוב ממצב של איזון אקטוארי חיובי, עקב העובדה שמרבית החברים בה הם בעלי הכנסות גבוהות שלהם רצון גדול יותר להמשך עבודה ושתובעים פחות את הכיסוי הביטוחי בקרן הפנסיה.

כך שאם בחרתם להוסיף כיסויים ביטוחיים בקרן המשלימה – הסיכון האקטוארי עדיין קטן בהרבה מזה שבקרן המקיפה, ולכן האיזון נשאר חיובי בדרך כלל, מה שמסייע ביציבות הקרן ויכולת הניהול שלה לאורך זמן. ולכן, סביר להניח, שתקבלו החזרים עבור הכיסויים הביטוחיים מקרן הפנסיה.

איזון אקטוארי חיובי מקטין את הסיכון להעלאות דמי ניהול עתידיות או הפחתת זכויות, כפי שעלול לקרות בקרנות שנמצאות בגרעון מתמשך.

4. פוטנציאל תשואה גבוה יותר (אך גם סיכון)

בניגוד לקרן מקיפה, בה 30% מהנכסים זוכים לתשואה מובטחת של 5.15% לשנה (נכון ל-2025), הקרן המשלימה אינה נהנית מהטבה זו.

עם זאת שנים מוצלחות של שוק ההון(לדוגמא שנת 2024) מביאות תשואות גבוהות יותר מהתשואה המובטחת בקרן הפנסיה המקיפה ולפיכך נוצרת תשואה עודפת בקרן הפנסיה המשלימה.

5. למי מתאימה קרן פנסיה משלימה?

קרן משלימה אינה מתאימה רק לשכירים עם שכר גבוה. להלן קהלים עיקריים שיכולים להפיק ממנה תועלת:

שכירים שמרוויחים מעבר לתקרה בקרן המקיפה – ההפקדות יגלשו אוטומטית למשלימה, והצבירה תמשיך לגדול.

בעלי שליטה או שכירים עם שכר משתנה – נהנים מגמישות בהפקדות ובניהול החיסכון.

שכירים ועצמאים שמעוניינים להגדיל חיסכון ללא ביטוחים – למשל, מי שמבוטח כבר דרך מקום העבודה או פוליסות פרטיות.

חוסכים לטווח ארוך שמכוונים לתשואה גבוהה – הקרן מאפשרת מינוף פוטנציאל שוק ההון ללא רכיבים סולידיים קבועים.

6. שילוב נכון עם הקרן המקיפה – תכנון פנסיוני חכם

אין צורך לבחור בין מקיפה למשלימה – שתיהן יכולות להתקיים במקביל, כאשר כל אחת ממלאת תפקיד אחר.

הקרן המקיפה מספקת שכבת בסיס עם רכיבי ביטוח סוציאליים חשובים, בעוד הקרן המשלימה יכולה להוות שכבת חיסכון אסטרטגית, נטולת ביטוחים, חשופה לשוק ההון ובעלת פוטנציאל לתשואה גבוהה יותר.

תכנון נכון כולל ניתוח של השכר, אופי התעסוקה, גיל החוסך, נכסים נוספים ויעדים לעתיד – וממנו נגזרת אסטרטגיה הכוללת את סוגי הקרנות, שיעורי ההפקדה, דמי הניהול ומסלול ההשקעה.

לסיכום

קרן הפנסיה המשלימה היא אפיק חיסכון חכם, גמיש ואפקטיבי – במיוחד למי שמעוניין למקסם את התשואה הפנסיונית שלו ולשלוט טוב יותר על מבנה ההפקדה והכיסויים.

היא מתאימה למגוון רחב של חוסכים – ולא רק לשכירים בעלי שכר גבוה – ומציעה שילוב של חיסכון נטו, איזון אקטוארי חיובי, פוטנציאל תשואה עודפת ודמי ניהול תחרותיים.

כמו בכל החלטה פיננסית, מומלץ להתייעץ עם איש מקצוע ולהתאים את מבנה החיסכון הפנסיוני לצרכים ולמטרות האישיות. אבל ככלי – קרן פנסיה משלימה בהחלט שווה מקום על שולחן הדיונים.

גלעד שמיר, שותף ומתכנן פיננסי, ארביטראז'