עמי גינזבורג

02/04/2025

שוקי המניות / תמונה: Dreamstime

שוקי המניות / תמונה: Dreamstimeחודש מארס שנסתיים זה עתה היה לא פשוט למשקיעים. במיוחד אלו שפעילים בשוק האמריקאי. במהלך החודש איבד מדד נאסד"ק האמריקאי 8.2% מערכו והשלים בכך ירידה של 10.4% ברבעון הראשון כולו. גם מדד S&P500 ספג מכה ואיבד במהלך מארס 5.8% מערכו.

הן נאסד"ק והן S&P500 נכנסו במהלך חודש מארס לתיקון טכני, דהיינו ירידה של יותר מ-10% מהשיא האחרון שלהם. ככלל, נראה שהתנודתיות בשוק האמריקאי טיפסה מדרגה במהלך מארס. הדבר קיבל גם ביטוי ב"מדד הפחד", Vix, שמשקף את תנועתן של האופציות על S&P500. לאורך רוב החודש האחרון נסחר "מדד הפחד" ברמות שגבוהות מ-20 נקודות. רמות גבוהות כאלו אופייניות לשוק תנודתי שיש חשש כי ימשיך להתדרדר. בשוק תנודתי שווין של אופציות נוטה לעלות, ולכן גם ערכי המדד מטפסים.

ומכאן לתוצאות: בסיומם של 3 חודשים ניצב תיק המניות הפאסיבי בדיוק על 100 אלף דולר. כלומר, חזרנו לנקודת ההתחלה. התיק קיבל ברבעון הראשון תרומה חיובית משלוש קרנות סל – אירופה, שווקים מתעוררים ויפן, ותרומה שלילית מהשווקים של ארה"ב וישראל.

נראה שהמשקיעים בארה"ב התחילו להפנים בחודשיים האחרונים את המשמעויות של מלחמת הסחר שבה פתח נשיא ארה"ב, דונלד טראמפ. הם חוששים מפני הבאות. הם חוששים מפני אינפלציה שתעלה את יוקר המחיה, והם חוששים מפגיעה במשק האמריקאי כתוצאה ממכסי גומלין מצד שותפות הסחר של ארה"ב. אי וודאות וחשש אינם בריאים לשוק המניות.

תיק קרנות סל גלובלי פאסיבי (ללא שינויים לאורך השנה) 31.3.25

|

|

שיעור מהתיק |

ETF(טיקר) |

כמות יחידות |

מחיר $ 1.1.25 |

מחיר $ 1.3.25 |

שינוי |

שווי בדולרים |

|

ארה"ב |

34% |

SPY |

60 |

586.1 |

559.4 |

4.5% - |

33,563 |

|

ישראל |

29% |

EIS |

390 |

77.1 |

74.4 |

3.5% - |

29,000 |

|

אירופה |

17% |

IEV |

290 |

52.1 |

58.2 |

11.8% |

16,878 |

|

מתעוררים |

16% |

EEM |

355 |

41.8 |

43.7 |

4.5% |

15,513 |

|

יפן |

5% |

EWJ |

70 |

67.1 |

68.6 |

2.2% |

4,799 |

|

מזומן |

0% |

|

|

|

|

|

247 |

|

סה"כ |

100% |

|

|

|

|

|

100,000 |

דיווידנדים שהתקבלו במארס בתיק הפאסיבי: 102 דולר (נוספו לקופת המזומן)

באשר לישראל, התנועה של המניות דרומה קשורה בעיקר לחידוש המלחמה בעזה והמהלכים המואצים של הממשלה למימוש ההפיכה המשפטית. גם תקציב 2025 שעבר בכנסת ואינו כולל הקצאת משאבים מספקת לצמיחת המשק הישראלי מעורר אצל המשקיעים בתל אביב תהיות נוגות.

אי הוודאות בשווקים לא פסחה על אירופה. מדד יורוסטוקס 50 איבד במהלך מארס כ-4% מערכו. אבל באירופה ישנם גם סימנים מעודדים. האינפלציה בגוש היורו נמצאת בירידה והריבית כבר הופחתה פעמיים ובשיעור כולל של 0.5%. הריבית בגוש היורו עומדת כעת על 2.65%, בעוד שבארה"ב היא נותרה ברמה גבוהה יחסית, 4.5%.

בגרמניה התקיימו בחירות ונראה שתקום בה קואליציה יציבה יותר, שתוכל גם להעביר רפורמות נחוצות. שתי השותפות לקואליציה בהובלתו של הקנצלר המיועד, פרידריך מרץ, כבר סיכמו על ביטול "בלם החוב", מהלך שישחרר תקציבים לטובת השקעות רבות במשק. חלק מהכספים מיועדים להצטיידות ביטחונית הכרחית, לאור הדרישה של ארה"ב מממדינות אירופה להגדיל את תרומתן לברית נאט"ו.

גם ערכו של התיק האקטיבי ירד אבל התשואה בו עדיין חיובית ועומדת בתום 3 חודשים על 1.1%. התשואה העודפת של התיק האקטיבי על פני הפאסיבי נובעת בעיקר מ-3 מקורות.

המקור הראשון הינו רכיב מזומן. הכוונה לחלק שמושקע בתעודת הסל VGSH ואמור לשאת ריבית שנתית של כ-4% בשנה.

כאשר מדברים על גידור סיכונים בתיק השקעות, מזומן הוא שכבת הגידור הראשונה. זהו רכיב שאנחנו יודעים בדיוק מה לצפות ממנו. הוא אמור לתת 4% בשנה בכל מצב טבע. כאשר השווקים עולים בלי הפסקה, כפי שקרה בשנתיים הקודמות, 4% בשנה נראים כמו עסקה מפוקפקת למדי. אבל בתקופות שבהן השווקים יורדים, או אפילו מדשדשים במקום, 4% לשנה נראים כמו עסקה נאה בהחלט.

תיק קרנות סל גלובאלי אקטיבי (מנוהל) 31.3.25

|

|

שיעור מהתיק |

ETF(טיקר) |

כמות יחידות |

מחיר $ 1.1.25 |

מחיר $ 1.3.25 |

שינוי |

שווי בדולרים |

|

ארה"ב S&P |

11% |

SPY |

20 |

586.1 |

559.4 |

4.5% - |

11,188 |

|

ארה"בS&P500 EW |

13% |

RSP |

77 |

175.2 |

173.2 |

1.1% - |

13,339 |

|

ישראל |

29% |

EIS |

390 |

77.1 |

74.4 |

3.5% - |

29,000 |

|

אירופה |

17% |

IEV |

290 |

52.1 |

58.2 |

11.8% |

16,878 |

|

מתעוררים |

10% |

EEM |

240 |

41.8 |

43.7 |

4.5% |

10,488 |

|

יפן |

4% |

EWJ |

60 |

67.1 |

68.6 |

2.2% |

4,113 |

|

אנרגיה |

3% |

XLE |

35 |

85.7 |

93.4 |

9.1% |

3,271 |

|

פארמה |

3% |

XPH |

70 |

43.0 |

43.8 |

1.9% |

3,066 |

|

ק. כספית |

9% |

VGSH |

160 |

58.2 |

58.7 |

0.9% |

9,390 |

|

מזומן |

0% |

|

|

|

|

|

359 |

|

סה"כ |

100% |

|

|

|

|

|

101,092 |

פעולות שנעשו בתיק האקטיבי ב-28 בפברואר: לא נעשו

הסיבה שהחלטתי להותיר מלכתחילה מזומן בתיק ההשקעות האקטיבי נבעה מהערכה לפיה שוקי המניות נמצאו בתחילת השנה ברמת מחיר גבוהה יחסית. מניות מובילות לא מעטות זינקו בשנתיים האחרונות בעשרות ומאות אחוזים. היתה לי תחושה שבשלב מסוים אכן יתרחש בשוק תיקון. כשאני אומר תיקון אני מתכוון גם לאפשרות שנאסד"ק יתרחק 15% ואולי גם 20% מהשיא. במקרה כזה, הערכתי, עשויות להיווצר הזדמנויות השקעה חדשות, טובות יותר מאלו שעמדו בפנינו ב-1 בינואר.

נתליתי כמובן באילנות גבוהים ממני. כמו למשל האיש הכי מצליח בהיסטוריה של שוק ההון האמריקאי, וורן באפט. גם באפט אסף לו בחודשים האחרונים ערמות של מזומן ומיעט לבצע השקעות חדשות.

המקור השני לתשואה העודפת הן קרנות הסל הענפיות. הקרן של ענף הפארמה הניבה מתחילת השנה כ-2%, וזו של ענף האנרגיה הניבה באותו זמן כ-9%. אלו תשואות גבוהות יותר משהניב באותו זמן מדד S&P500.

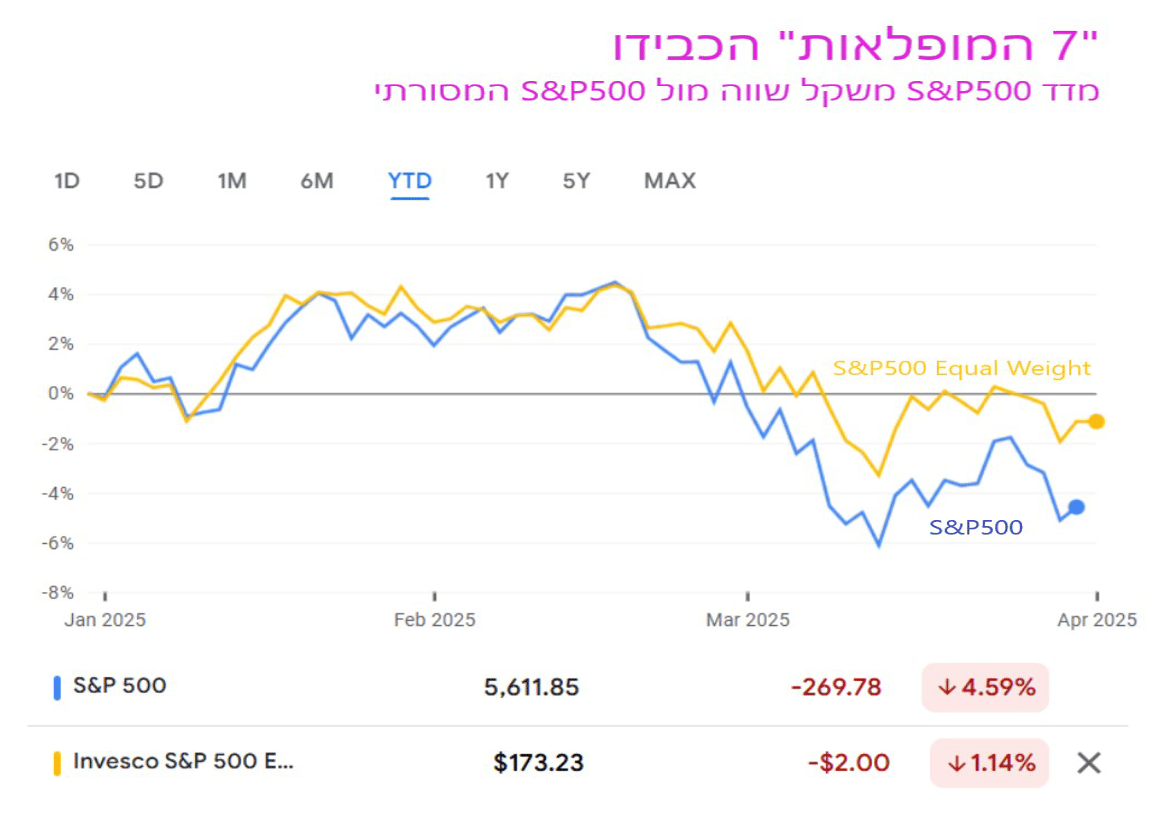

המקור השלישי לתשואה העודפת הינה קרן הסל RSP שעוקבת אחר מדד S&P500 במשקל שווה. בסוף ינואר החלטתי לפצל את ההשקעה בארה"ב לשתי קרנות – האחת תעודת SPY שעוקבת אחר מדד S&P500 "הרגיל", והשניה, כאמור, RSP. הסיבה לכך היא חשש מפני רמות המחיר היקרות (לדעתי) שבהן נסחרו אז קבוצת המניות הקרויה "7 המופלאות". הערכתי שקיים סיכוי סביר שהן תרדנה בחודשים הקרובים.

וכך אכן קרה. מגמת הירידה בקבוצת "7 המופלאות" החלה בפברואר והתעצמה במארס. ניתן לראות זאת דרך קרן הסל MAGS שעוקבת אחר מדד שכולל את "7 המופלאות". מחיר התעודה ירד מתחילת השנה בכ-14%.

בפתחו של הרבעון השני עולה השאלה, אלו שינויים, אם בכלל כדאי לעשות בתיק האקטיבי. האם להשתמש במזומן כדי להגדיל את שיעור המניות בתיק?

אני סבור שעוד מוקדם לכך. השוק האמריקאי עדיין לא מיצה את פוטנציאל הירידה שלו. פרמיות הסיכון בו עדיין אינה גבוהה מספיק. במצב דברים כזה צריך פשוט לתת לתיק לרוץ מעצמו.

הרי כבר אמרנו: השקעות זה לא מרוץ ספרינט. זו ריצת אולטרא-מרתון. ככל שנמעיט בפעולות מסחר, כך נקטין את העמלות שנשלם ונקטין את הסיכוי לבצע טעויות.

נתראה בעדכון של אפריל.