כלכלני הפועלים

06/04/2025

השווקים רואים מיתון באופק / תמונה: Dreamstime

השווקים רואים מיתון באופק / תמונה: Dreamstimeהמשק הישראלי פוגש את המצב הזה בתנאי פתיחה פחות טובים, ויכולת מוגבלת של הממשלה לנהל מדיניות אנטי-מחזורית.

כיוון ששיעור המכס שמוטל על ישראל אינו גבוה ביחס לעולם, אנו מעריכים כי הפגיעות של היצוא בטווח הזמן הקצר היא מוגבלת. סביר להניח שארה"ב לא תוכל להחליף יבוא בייצור מקומי בטווח הזמן הקצר, ובאופן יחסי ישראל אולי אפילו יכולה לשפר את מצבה.

השווקים רואים את התרחיש כיותר דפלציוני בגלל האפשרות למיתון וירידה במחירי הסחורות. בישראל הפיחות שחל בשער השקל, בעקבות ירידת מחירי המניות, מקזז חלק מההשפעות בטווח הזמן הקצר.

שוק הריביות הגיב במתינות ביחס למקביל לו בארה"ב. השווקים הקדימו מעט את מועדי הפחתות הריבית של בנק ישראל, והשוק מעריך שיהיו שניים כאלו עוד השנה.

ישראל

הסיכון לתרחיש של מיתון עולמי עלה באופן משמעותי בשבוע האחרון, זאת גם אם הממשל האמריקני ירכך באופן משמעותי את מדיניות המכסים. המשק הישראלי פוגש את המצב הזה בתנאי פתיחה פחות טובים, ויכולת מוגבלת של הממשלה לנהל מדיניות אנטי-מחזורית. גם הצרכן בישראל נמצא עתה תחת לחץ גובר, לאחר העלאות מיסים, ושכר שמתחיל לפגר אחר האינפלציה. לאלו יש להוסיף את הירידה החדה בשווי הנכסים הפיננסיים של משקי הבית בעקבות הירידות החדות בשווקים. יתכן ולבנק ישראל יהיה מרחב תמרון גדול יותר, אם אכן ההאטה בפעילות תגרור ירידה באינפלציה, אך מנגד הסיכונים הגיאופוליטיים עדיין עמנו, כך שגם זה לא ודאי. אנו צפינו צמיחה בשיעור נמוך יחסית של 3.3% השנה, זאת בשל השפעות המדיניות התקציבית המרסנת. אם יתממשו ההערכות השליליות המגולמות עתה בשווקים הפיננסיים, הצמיחה תהיה נמוכה יותר.

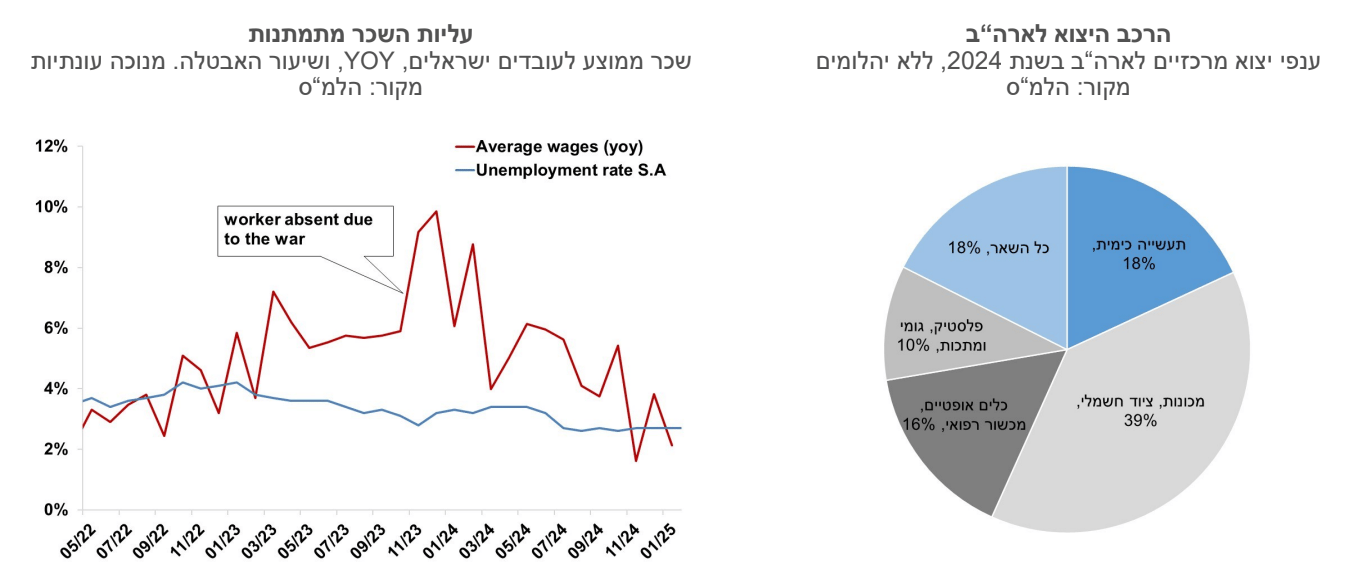

שיעור המכס שהוטל על ישראל עומד על 17%, שהוא נמוך ביחס לגוש האירו שעומד על 20% ונמוך מאוד ביחס לתוספת המס שהוטלה על מדינות אסיה, כמו סין לדוגמה עם עלייה של 34% (מיסוי הדדי בלבד). ישראל ביטלה את מעט המכסים שנותרו על יבוא של תוצרת חקלאית מארה"ב. יצוא הסחורות לארה"ב (ללא יהלומים) מהווה כ-26% מסך יצוא הסחורות של ישראל, והוא מורכב ממוצרים כמו מוצרי תעשייה כימית, מכונות וציוד חשמלי, מוצרי גומי ופלסטיק ותכשיטים. לישראל עודף מסחרי עם ארה"ב שעומד על 5.3 מיליארד דולר. כיוון ששיעור המכס שמוטל על ישראל אינו גבוה ביחס לעולם, אנו מעריכים כי הפגיעות של היצוא בטווח הזמן הקצר היא מוגבלת. סביר להניח שארה"ב לא תוכל להחליף יבוא בייצור מקומי בטווח הזמן הקצר, ובאופן יחסי ישראל אולי אפילו יכולה לשפר את מצבה. בהנחה שמדיניות המיסים תיוותר על כנה, ייתכן שחלק מהחברות היצואניות יחליטו להעביר חלק מהייצור לאדמת ארה"ב, שזו למעשה מטרת המדיניות האמריקנית.

השווקים רואים את התרחיש כדפלציוני בגלל האפשרות למיתון וירידה במחירי הסחורות. בישראל הפיחות שחל בשער השקל, בעקבות ירידת מחירי המניות, מקזז חלק מההשפעות בטווח הזמן הקצר, אך בהסתכלות יותר ארוכת טווח תרחיש של מיתון גלובלי יביא להתמתנות של האינפלציה. כך לדוגמא, ציפיות האינפלציה לטווח של עשר שנים (בשוק האג"ח) ירדו בכעשר נקודות בסיס לרמה של 2.3% בשבוע באחרון. נתוני השכר שפורסמו בשבוע החולף תומכים גם הם באינפלציה נמוכה יחסית – השכר עלה בשנה האחרונה בשיעור מתון של 2.1%, שיעור שתומך באינפלציה נמוכה.

השקל פוחת בשבוע החולף בשיעור של 1.6% מול סל המטבעות. הפיחות שיקף בעיקר את הביקושים למט"ח של המשקיעים המוסדיים. תרחיש של מיתון עולמי לכשעצמו לא אמור להחליש את השקל, אך השפעת הירידות בשווקים על שער החליפין היא משמעותית בטווח הקצר.

שוק הריביות הגיב במתינות ביחס למקביל לו בארה"ב. השווקים הקדימו מעט את מועדי הפחתות הריבית של בנק ישראל, והשוק מעריך שיהיו שניים כאלו עוד השנה, כלומר ריבית של 4.0% בסוף השנה. בארה"ב השווקים מגלמים ארבע הפחתות ריבית השנה. גם התשואות לטווחים הארוכים ירדו בשיעור מתון יחסית: התשואה לעשר שנים ירדה במעט ל- 4.3%, בעוד שבארה"ב התשואה ירדה ל- 4.0%.

גלובלי

נניח הייתה לנו מכונת זמן ויכולנו לקפוץ עשרים שנה קדימה ולגלות שבארה"ב שיעור אבטלה הוא עשרה אחוזים, העובדים חסרי מיומנות, והמובילות הטכנולוגית עברה לסין. עכשיו כשחזרנו להווה, מה היינו ממליצים לממשל האמריקני לעשות כדי למנוע את זה? מבחינת הכלכלנים בממשל האמריקני זה בדיוק המצב: הגירעון המסחרי גבוה ומגיע לכ- 3% מהתוצר, החוב הפדראלי עולה, וקיים חשש לאיבוד משרות בעיקר בתעשייה. התאוריה הכלכלית מעלה על נס את ניצול היתרונות היחסיים, ולארה"ב אין יתרון יחסי בייצור סחורות. אבל הפוליטיקאים וגם הכלכלנים חוששים שעם איבוד המשרות במגזר היצרני, יזלוג גם הידע והמיומנויות, ופתאום ארה"ב לא תהיה מעצמה כלכלית כמו בעבר. הדרך לבלום את זה היא מורכבת, כי בכל זאת הכלכלה האמריקנית צומחת וכולם רוצים להשקיע ולהלוות לממשל האמריקני. בסיטואציה הזו פתאום המדיניות של טראמפ, לשבור את הכלים, מקבלת אולי הגיון מסוים. הכלי שנבחר להתמודד עם המצב הוא העלאת מכסים. מכסים הם כלי שלא הוכח כתומך צמיחה בעבר, בעיקר אם הצד שכנגד מחזיר מלחמה שערה. המכסים הם ככל הנראה כלי זמני שבא להגיד לשותפות הסחר, שהמצב הקיים צריך להשתנות. אלא שבדרך דברים יכולים לצאת מידי שליטה. השווקים נופלים, האינפלציה עולה, ההשקעות יורדות ועוד. לא תמיד אפשר להחזיר דברים אחורה.

ביום רביעי שעבר הכריז נשיא ארה"ב על "יום השחרור" והודיע כי ארה"ב מטילה מכסים על כמעט כל שותפות הסחר שלה. ההודעה עצמה הייתה צפויה, אך עוצמת המכסים הפתיעה את כולם. ארה"ב הודיעה כי תטיל מכס מינימלי של 10% על כל היבוא ותוסיף מכסים נוספים על כ-60 מדינות עם הגירעון המסחרי הגדול ביותר מול ארה"ב. על יבוא מהאיחוד האירופי הוטלו מכסים של 20%, על סין מכסים של לפחות 54% על מוצרים רבים, וחלק מהמדינות האסייתיות נפגעו אף יותר. בנוסף, המכסים על יבוא רכבים נכנסו גם הם לתוקף. תגובת שותפות הסחר של ארה"ב לא איחרה להגיע. סין כבר הודיעה כי תטיל מכסים של 34% על כל היבוא מארה"ב, ובאיחוד האירופי הודיעו שיגיבו להטלת המכסים. תגובות הנגד צפויות להגביר את מלחמת הסחר ולהביא לפגיעה נרחבת בפעילות הכלכלית הגלובלית ובביקוש לסחורות, ואלו ככל הנראה ישנו את מפת הסחר העולמי כפי שאנו מכירים אותה.

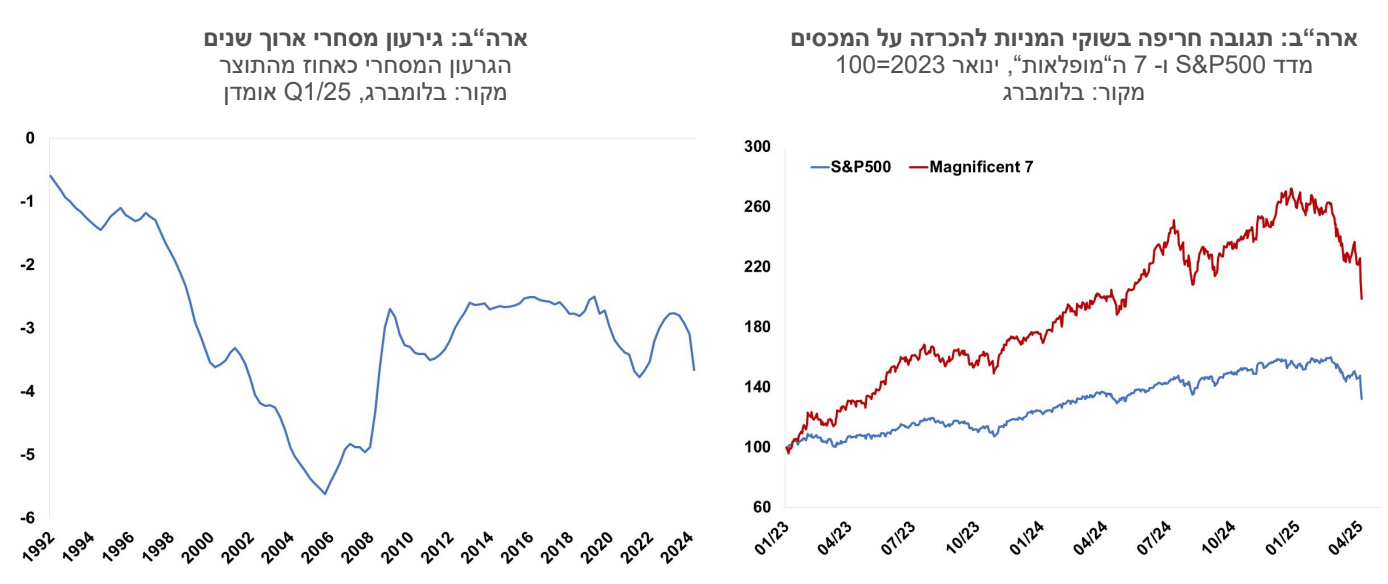

ההכרזה של טראמפ, הייתה כאמור חריפה מהצפוי, והובילה לירידות בבורסות ברחבי העולם, לירידת תשואות באג"ח הממשלתיות ולהיחלשות של הדולר, בעיקר מול האירו. יו"ר הבנק הפדרלי, ג'רום פאואל, ציין כי המכסים שהוטלו עלולים להביא להתגברות האינפלציה ולהאטה בפעילות הכלכלית, מעבר למה שצפו קודם. תגובת השווקים להעלאת המכסים גררה עלייה חדה במדד ה- VIX לרמה של 45 נקודות. בסיכום שבועי, מדד ה- S&P500ירד ב-9.0% ומדד הנאסד"ק ירד ב-10%. הירידות בימים חמישי ושישי היו הירידות הדו-יומיות החדות ביותר שנרשמו מאז מרץ 2020. באירופה מדד היורוסטוקס 50 ירד ב-8.5%, מדד הדאקס בגרמניה ומדד הקאק בצרפת ירדו ב-8.1%, ובאסיה, מדד הניקיי ביפן ירד ב-9.0%. מחיר הנפט ירד בכ-11% בשל חששות מהשפעת מלחמת סחר על הצמיחה והביקוש העולמי, ומחיר חבית נפט מסוג ברנט ירד לרמה של 65 דולר.

ארה"ב: המדדים המובילים הצביעו על התמתנות צפויה בפעילות. מדד מנהלי הרכש (ISM) למגזר התעשייה ירד במרץ לרמה של 49.0 נקודות, ושב להצביע על התכווצות בפעילות לאחר חודשיים בלבד בהם היה במגמת התרחבות. רכיב המוצרים במדד למגזר התעשייה עלה יותר מהצפי ל-69.4 נקודות. המדד למגזר השירותים ירד גם הוא לרמה של 50.8 נקודות, מרמה של 53.5 בחודש הקודם. מנגד, הזמנת מוצרים בני קיימא עלתה בפברואר ב-1.0% וללא כלי רכב ב-0.7% וגם ההזמנות ממפעלים עלו בדומה לצפי ב-0.6%.

מספר המשרות החדשות בארה"ב עלה במרץ מעבר לציפיות, אך שיעור האבטלה עלה מעט. בחודש מרץ נוספו למשק האמריקני 228 אלף משרות, הרבה מעל לצפי לחודש זה שעמד על 140 אלף, אך נתוני החודשיים הקודמים עודכנו כלפי מטה ב-48 אלף משרות. בחודש האחרון נרשמה תוספת משרות בולטת במגזר הבריאות (54 אלף משרות) ובמסחר הקמעונאי (24 אלף משרות). בממשל הפדרלי נרשמה ירידה של 4000 עובדים, זה החודש השני של ירידה במספר העובדים על רקע הצעדים שנוקטת המחלקה ליעילות ממשלתית (DOGE). מסקר משקי הבית עולה ששיעור האבטלה במרץ עלה לרמה של 4.2% מ-4.1% בחודש הקודם, ושיעור ההשתתפות עלה לרמה של 62.5%. השכר עלה במרץ בשיעור של 0.3%, בדומה לצפי וקצת פחות מהקצב בחודשים הקודמים, ושיעור עליית השכר השנתי ירד לרמה של 3.8% מקצב של 4.0% בחודש שעבר.

החששות ממיתון גברו על הציפיות לעליות מחירים בטווח הקצר בגלל עליית המכסים, מה שהוביל לירידת תשואות לאורך כל העקום. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה לרמה של 4.0% מ-4.25% בשבוע שעבר, התשואה לחמש שנים ירדה לרמה של 3.71% והתשואה לשנתיים ירדה לרמה של 3.65%. השוק צופה שהפחתות הריבית בשנה הקרובה יהיו מהירות יותר ושעד סוף השנה הריבית תרד לרמה של 3.5%, לעומת צפי לריבית של 3.75% בסוף השנה בשבוע שעבר. השוק צופה שריבית הפד תרד בחודש יוני לרמה של 4.25% ואף נותן הסתברות של 40% להפחתה כבר בהחלטה בחודש מאי. השוק צופה הפחתה לרמה של 4.0% בחודש יולי, הפחתה נוספת בספטמבר לרמה של 3.75%, והפחתה נוספת בדצמבר לרמה של 3.5%.

גוש האירו- התמתנת בקצב האינפלציה השנתי לרמה של 2.4%. נתוני האינפלציה לחודש מרץ הצביעו על עליה חודשית של 0.6% בדומה לצפי, אך הקצב השנתי ירד ל-2.2% מ-2.3% בחודש הקודם. אינפלציית הליבה השנתית ירדה מעבר לציפיות לרמה של 2.4% מ-2.6% בחודש הקודם. מדד מנהלי הרכש למגזר התעשייה של גוש האירו לחודש מרץ ירד לרמה של 45.1 נקודות, והוא מצביע מאז יולי 2022 על התכווצות בפעילות התעשייתית בגוש האירו, והמדד למגזר השירותים עלה לרמה של 51 נקודות מ-50.4.

גם בגוש האירו צפויות הורדות ריבית מהירות יותר. ריבית ה-ECB צפויה לרדת בהחלטה הקרובה ב-17 באפריל לרמה של 2.25%, וגם בגוש האירו השווקים מגלמים הורדות ריבית מהירות יותר. השוק צופה במצטבר שלוש הפחתות ריבית עד סוף השנה לרמה של 1.75% בדצמבר 2025.