ד"ר דניאל גוגנהיים

08/04/2025

שיפור דרמטי בכל האינדקטורים של המודל / תמונה: Dreamstime

שיפור דרמטי בכל האינדקטורים של המודל / תמונה: Dreamstimeבעקבות הציפייה להורדת הריבית בשנת 2024, שאכן התחילה להתממש בתחילת ינואר, ורכישות של גופים מוסדיים בישראל, שוק האג"ח הקונצרני בארץ עלה מתחילת השנה. זאת למרות העלייה בפרמיית הסיכון של מדינת ישראל.

במהלך השנה נקלעו לקשיים מספר חברות, ביניהן 'חנן מור החזקות' - חברה גדולה בענף הנדל"ן, וכן כמה חברות במדד "גלובל" (המרכז איגרות חוב שהונפקו בריבית גבוהה מאוד עקב הסיכון בהשקעתן. חברות אלו מתקשות לעמוד בהתחייבויותיהן.

ברבעון השלישי, וביתר שאת ברבעון הרביעי, ישנה האצה בירידת התשואות לפדיון באיגרות החוב הקונצרניות, המתקרבת אפילו לתשואות באיגרות החוב הממשלתיות.

נמצא כי המודל שלנו מצדיק את המגמה הזו, עקב ירידה חדה ברמת הסיכון בשוק.

המודל שלנו, המנתח את הדו"חות לשנת 2024, מראה כי ישנו שיפור דרמטי בכל הפרמטרים של המודל.

הון חוזר ו/או הון עצמי שלילי בחברה למשך תקופה ממושכת, מבלי שתהיה לחברה סכנה ממשית לפשיטת רגל

בעשורים האחרונים עורער מעמדן של הגישות המסורתיות לניתוח פיננסי, שהיו מבוססות בעיקרן על מבנה המאזן, גודל ההון העצמי, גודל ההון החוזר ועוד. האירועים הכלכליים שחלו בתקופה זו, הביאו לכך שלעיתים קרובות יש לחברות הון חוזר ו/או הון עצמי שליליים למשך תקופה ממושכת, מבלי שתהיה לחברה סכנה ממשית לפשיטת רגל. המצב ההפוך גם הוא קורה.

מוצע מודל להסתכלות על הסיכוי של חברה להגיע לחדלות פירעון, המבוסס על תזרים המזומנים, רווח, והון חוזר של החברה . בנוסף, לאור ניתוח של 187 חברות בשוק ההון המקומי תוך הסתכלות על נתונים היסטוריים על־פני 5 השנים האחרונות מוצע אינדקס חדש לחשש בשוק אגרות החוב המקומי.

מודל גוגנהיים מוכח כבעל כושר הניבוי הטוב ביותר באשר לפשיטות רגל בחברות

אני מציע את מודל גוגנהיים המבוסס על תזרים המזומנים הפנוי – (חישוב של ממוצע רב שנתי של יכולת החברה לממן הוצאות השוטפות והוצאות מימון ודיבידנד מהפעילות הרגילה של החברה). המודל הוכיח את כושר הניבוי הטוב ביותר באשר לפשיטות רגל בחברות אירופאיות אמריקאיות וישראליות.

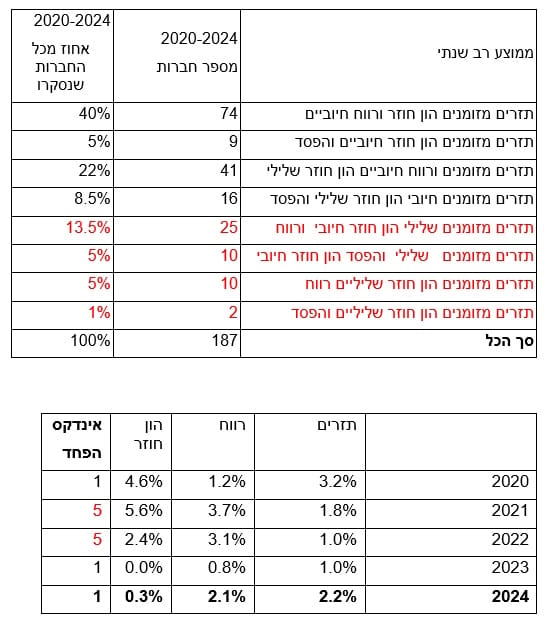

נסקור כאן את שוק האג”ח הקונצרני בארץ (לא כולל חברות ביטוח, בנקים, חברות השקעות והחזקות שהמודלים האלו לא רלוונטיים לגביהן), במיוחד לפי תזרים המזומנים תוך התייחסות להון החוזר ולרווחיות החברות, לפי התוצאות הכספיות בחמש שנים אחרונות. הנתונים כאן מעודכנים לפרסום התוצאות של 187 חברות הכלולות במודל.

בטבלה הראשונה מוצגים הנתונים המצטברים על כל החברות השונות בהיבט של תזרים, הון חוזר ורווחיות:

ניסיון העבר מוכיח שרק תקופה של חמש שנים ויותר מאפשרת לעמוד על טיב החברה כדי למנוע עיוותים שונים. בנוסף לכך, כל המדדים יוחסו לסך המאזן וזאת בכדי להשוות בין החברות. מאגר המידע יכלול רק חברות שפרסמו תוצאות בחמש שנים אחרונות וסווגו בשנים אלה בענפים השונים ללא הענפים שהוצאו מהמודל. בסך הכל מדובר ב־187 חברות.

הצעה לאינדקס פחד בשוק הקונצרני

הבדיקה שערכנו מציגה נקודת השקפה על כל חברה וחברה. יכולת הניבוי של שילוב הפרמטרים האלה, משתנה דרמטית משנה לשנה, בכל חברה (בעיקר לאור שינוי משמעותי ברמת תזרים המזומנים החופשי של החברה), אך בעוד שברמת החברה הבודדת יכולת הניבוי מסוימת, הרי שברמת שוק איגרות החוב, יש לבנות אינדקס שמתייחס לכלל החברות הכלולות במודל.

לאור התוצאות של המחקר המוצגות כאן, מוצע לבנות אינדקס ברמת המאקרו של איתנות שוק האג"ח המבוסס על מאגר המידע הזה. האינדקס יוכל להתעדכן בצורה רבעונית או שנתית ו/או לאחר פרסום הדוחות או כשחברה מתוספת או נגרעת מהמאגר מידע.

אני מציע לקבוע סולם של עשר דרגות, כשמספר 10 יסמל את רמת הסיכון המקסימלי:

1. תזרים, הון חוזר ורווחיות חיוביים ורמת תזרים המזומנים החופשי עולה או שווה לרווח.

2. תזרים והון חוזר חיוביים אבל יש הפסד.

3. תזרים ורווח חיוביים ורמת תזרים המזומנים החופשי עולה על הרווח, הון חוזר שלילי.

4. תזרים חיובי הון חוזר שלילי והפסד.

5. תזרים, הון חוזר ורווחיות חיוביים ורמת התזרים נמוכה משמעותית מן הרווח.

6. תזרים שלילי, הון חוזר ורווחיות חיוביים.

7. תזרים שלילי הפסד אבל הון חוזר חיובי.

8. תזרים והון חוזר שליליים ויש ריווחיות.

9. תזרים, הון חוזר שליליים ורמת ההפסד נמוכה מרמת התזרים.

10. כל הפרמטרים שליליים ורמת התזרים נמוכה מההפסדים.

כלומר, אנחנו בוחנים בכל חברה וחברה את נתוני תזרים המזומנים, ההון החוזר, והרווחיות ביחס לסך המאזן. השוואה ביחס למאזן מאפשרת להשוות בין החברות השונות ללא קשר לגודלן.

לאחר שבחנו כל חברה וחברה את נתוני תזרים המזומנים, ההון החוזר והרווחיות ביחס למאזן, אנו לוקחים ממוצע (פשוט) של כלל חברות המודל. כלומר בהקשר של תזרים ביחס למאזן, מבצעים ממוצע פשוט של כל החברות, כדי לקבל גודל ממוצע התזרים ביחס למאזן. ממוצע זה מבצעים גם על רווח ביחס למאזן, וגם על הון חוזר ביחס למאזן.

כפי שניתן לראות בטבלה להלן, נתוני הממוצעים של החברות ליום 31 דצמבר 2024 מראים כי ההון החוזר חזר להיות חיובי למדי 0.3% ביחס למאזן עלו באופן משמעותי כשהתזרים הוכפל וחזר לרמה גבוה משנת 2021 והרווחיות גבוה פי 3 משנת 2023. לאור זאת האינדקס ליום 31 דצמבר 2024 הוא 1 בהתאם לסולם שנקבע לעיל.

עוד ניתן לראות בנתונים ליום 31 בדצמבר 2024, ש-40% מהחברות מראות איתנות לפי שלושת הפרמטרים.

לסיכום: החברות חזרו לגייס בבורסה ורמת הרווחיות והתזרים אפשרו העלאה דרסטית ברמת ההון החוזר. כמות הסדרות של איגרות חוב הנסחרות מעבר לתשואה דו ספרתית ושווי הנסחר של איגרות חוב של חברות בקשיים ירדו בצורה חדה. שיפור הסיכון הביטחוני בארץ והירידה הצפויה של ריבית בנק ישראל יובילו כנראה לרווחים גדולים למשקיעים באיגרות החוב הקונצרני בשנת 2025, והנתונים של המודל שלנו לשנת 2024 תומכים בכך.

הכותב הוא דוקטור במנהל עסקים עם התמחות במימון. שימש כלכלן ברשות ניירות ערך במשך כשלושים שנים, כמו כן כמרצה באוניברסיטת בר אילן.