כלכלני יוליוס בר

08/04/2025

הדולר מתייצב לאחר ירידה ראשונית / תמונה: Dreamstime

הדולר מתייצב לאחר ירידה ראשונית / תמונה: Dreamstimeהחרפת מדיניות הסחר של ארה״ב: זעזוע לצמיחה הגלובלית ותחזיות כלכליות בירידה

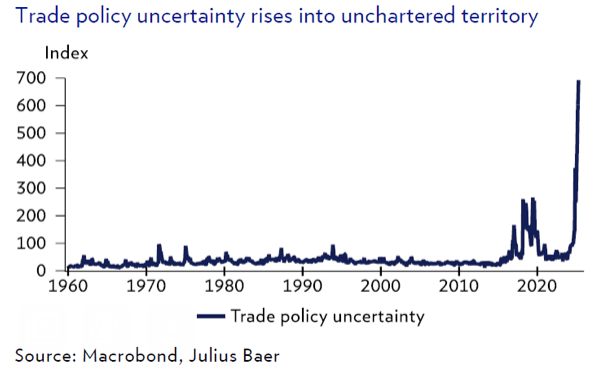

העלייה החדה במכסים בארה״ב מאיימת לפגוע בצורה חמורה בצמיחה הכלכלית הגלובלית. המשא ומתן על הסכמי סחר עשוי להיות רצוף מהמורות ולכלול צעדי תגמול והטלת מכסים נוספים, אך בסופו של דבר צפוי להוביל להסכמים שיכללו חסמי סחר נמוכים יותר ממה שהוכרז בשבוע שעבר. עם זאת, רמת האי-ודאות הגבוהה יוצרת אתגרים עבור הצמיחה העולמית, ומובילה אותנו לעדכון כלפי מטה של תחזיות הצמיחה לכלכלות המרכזיות.

ההכרזה של ארה״ב בשבוע שעבר על העלאה דרמטית במכסים על שותפות הסחר שלה במהלך שזכה לכינוי "יום השחרור", צפויה להעלות את שיעור המכס האפקטיבי בארה״ב מרמה של פחות מ-3% טרם כניסת הממשל הנוכחי לתפקיד, אל מעל ל-20%. ההצדקה המרכזית להעלאת המכסים נובעת מהתפיסה שלפיה ארה״ב "נרמסת" על ידי סחר בלתי הוגן, מה שמעיד שהמכסים שהוכרזו נועדו לשמש כאמצעי לחץ על מדינות כדי שייכנסו למשא ומתן על הסכמי סחר שיטיבו עם ארה״ב. הדבר בא לידי ביטוי גם בנוסחה לחישוב שיעורי המכס ההדדיים, שאינה מבוססת על שיעורי המכס שמטילות המדינות על ייבוא מארה״ב, אלא על העודף המסחרי שלהן מול ארה״ב. דבר זה עלול להקשות על ניהול המו״מ, שעשוי להימשך בין שלושה לתשעה חודשים, ולכלול צעדי תגמול והכרזות נוספות על מכסים מצד ארה״ב. אף שבמרבית המקרים ההסכמים הסופיים צפויים להוביל להפחתת חסמי הסחר ביחס למה שהוכרז בשבוע שעבר, האי-ודאות המתמשכת צפויה להעיב על הצמיחה העולמית.

בארה״ב, הצרכנים יתמודדו עם עליות מחירים וסביר שיצמצמו את הוצאותיהם, בעוד שהאי-ודאות הפוליטית תכביד על ההשקעות. בהתאם לכך, עדכנו כלפי מטה את תחזית הצמיחה של ארה״ב ל-1.6% (לעומת 2.0%) בשנת 2025 ול-2.0% (לעומת 2.3%) בשנת 2026. באירופה, המכסים מחמירים את התחזית לסקטור היצוא, שכבר קודם לכן היה חלש. עדכנו כלפי מטה את תחזית הצמיחה של גוש האירו ל-0.6% (מ-0.8%) בשנת 2025 ול-1.0% (מ-1.3%) בשנת 2026. תחזית הצמיחה של שווייץ עודכנה אף היא ל-1.0% (מ-1.3%) בשנת 2025 ול-1.6% (מ-1.8%) בשנת 2026, וזאת לאור הירידה בתחזיות הצמיחה של שווקי היעד המרכזיים לייצוא שווייצרי וכן בשל שיעור המכס הגבוה שהוטל על שווייץ. לגבי סין, אנו שומרים על תחזית צמיחה שמרנית יחסית לקונצנזוס של 4.2% בשנת 2025 ו-3.8% בשנת 2026, אך ביצענו התאמה בתבנית הרבעונית של הצמיחה, כך שתשקף רבעון ראשון חזק יותר, אך עם האטה צפויה ברבעונים השני והשלישי.

דייוויד קול, הכלכלן הראשי, יוליוס בר

סופי אלטרמט, כלכלנית, יוליוס בר

הדולר מתייצב לאחר ירידה ראשונית: תשומת הלב עוברת לסיכונים מאקרו-גלובליים

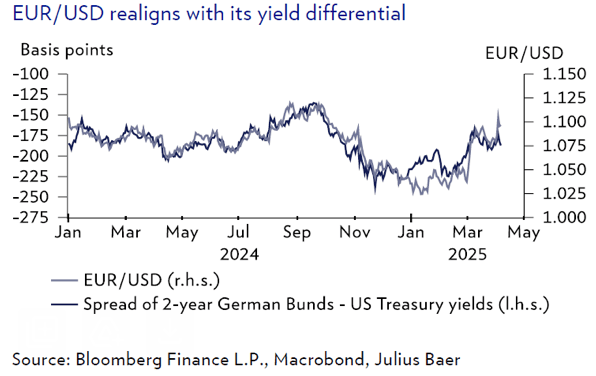

לאחר ירידה ראשונית בעקבות הכרזת המכסים של ארה"ב, הדולר האמריקאי התייצב כאשר השווקים העבירו את תשומת הלב שלהם לסיכונים גלובליים רחבים יותר. הזרימות של מטבעות מקלט (safe-haven flows) תמכו בפרנק השווייצרי ובין היפני, בעוד ששער החליפין של האירו לדולר (EUR/USD) נסחר קרוב לתחזית שלנו. ההתפתחויות האחרונות עשויות לעורר סימני שאלה באשר לתפקידו של הדולר כמטבע מקלט, אך אינן מצביעות על שינוי מבני בקשר למטבעות.

ההסלמה האחרונה במתיחות הסחר, שהתבטאה בהכרזה של ממשל טראמפ על צעדי מכס נרחבים ב־2 באפריל, הובילה בתחילה להיחלשות ניכרת של הדולר האמריקאי. השווקים פירשו את המדיניות הזו כסטגפלציונית, כלומר, ככזו שעלולה להעיב על תחזיות הצמיחה ולהגביר את הלחצים האינפלציוניים בארה"ב. בהתאם לכך, עלו הציפיות להורדות ריבית נוספות מצד הבנק הפדרלי, מה שתרם לעלייה זמנית בשער החליפין של האירו לדולר מעל לרמה של 1.10. על רקע תנודתיות גבוהה ואי ודאות גוברת חיפשו המשקיעים מקלט, מה שהוביל להתחזקות ברורה של מטבעות המקלט המסורתיים, כגון הפרנק השווייצרי והין היפני.

ואולם, בימים שחלפו מאז אותה תגובה מיידית, הדולר האמריקאי החל להתייצב. תשומת הלב של השווקים הולכת ומוסטת לעבר חששות רחבים יותר כלפי האטה כלכלית גלובלית. ההתפתחויות האחרונות מרמזות על סבירות גוברת להאטה מסונכרנת בכלכלה העולמית – תרחיש אשר לאורך ההיסטוריה נטה דווקא לתמוך באטרקטיביות של הדולר האמריקאי כמטבע מקלט. נכון לעכשיו, שער החליפין של האירו לדולר (EUR/USD) נסחר בסמוך לתחזית שלנו של 1.10 לטווח של 3 ו־12 חודשים, בעוד ששערי החליפין של הדולר מול הפרנק השווייצרי (USD/CHF) והין היפני (USD/JPY) תואמים אף הם לציפיותינו. לפיכך, נדמה כי התנועות האחרונות הן חלק מהתאמה רחבה בשוק, ולא התחלה של מגמה ממושכת.

בשלב זה, אין סימנים ברורים לשינוי מבני בדינמיקת שוק המטבעות. אמנם ההתפתחויות האחרונות עוררו שאלות באשר למעמדו של הדולר האמריקאי כמטבע מקלט עולמי, במיוחד על רקע הסיכונים הנובעים ממדיניות כלכלית משתנה, אך לא קיימת אינדיקציה לשינוי מבני. מאחר שמדיניות הסחר נותרת מקור עיקרי לאי ודאות עם פוטנציאל להסלמה כמו גם לפשרה, סביר להניח ששוק המט"ח יישאר תנודתי בטווח הקצר.

יוליאן שרר, כלכלן, יוליוס בר

סחורות בעין הסערה: זעזוע הסחר מעמיק את הלחצים ומאלץ עדכון תחזיות

זעזוע הסחר, התחזיות הכלכליות המידרדרות ועליית חוסר הוודאות מפעילים לחץ משמעותי על מחירי הסחורות. עמדותינו הכלליות אינן משתנות, אך אנו מעדכנים כלפי מטה את התחזיות באופן סלקטיבי, כולל תחזית הנפט. מחיר הנפט עשוי לנוע סביב, ואף מתחת, ל־60 דולר לחבית בהמשך הדרך, בעוד שהביקוש ל"חוף מבטחים" (safe-haven demand) מעניק חיזוק מחזורי לשיאי הזהב, המונעים בעיקר על ידי רכישות של בנקים מרכזיים.

לזעזוע הסחר השפעה ניכרת על שווקי הסחורות. משאבים מהווים חלק מהותי מהזרמים המסחריים הגלובליים, וסכסוך המכסים שפרץ משפיע עליהם במישרין או בעקיפין דרך עלייה חדה באי הוודאות והחמרה בציפיות הכלכליות. אף שעמדתנו הכללית כלפי תחום הסחורות לא הייתה מחזורית מלכתחילה, בשל שלל האתגרים המבניים, ההתפתחויות הפונדמנטליות האחרונות מחייבות הערכה מחודשת של התמונה. הדירוגים והעמדות הבסיסיות שלנו נותרו ללא שינוי, אך אנו מעדכנים את התחזיות שלנו כדי להתאים למצב השוק.

שוק הנפט סופג פגיעה כפולה: מצד אחד היחלשות בכלכלה הגלובלית, ומצד שני תפניות מפתיעות בזירה הפוליטית של הנפט. בהודעה מפתיעה, מדינות הנפט הכריזו על כוונתן להאיץ את קצב העלאת התפוקה כבר בחודש הבא. גידול ביצוא מהמזרח התיכון מביא להיצע נוסף, דווקא בתקופה שבה נחלשו התחזיות לביקוש. צמצמנו את תחזית הביקוש לנפט, ואנו מעריכים כי תעשיית הנפט והיצוא של ארה"ב יהיו הקורבנות המרכזיים של הגידול בהיצע הגלובלי וההחרפה בתחרות על נתחי השוק. הן הביקוש העולמי לנפט והן היקף תפוקת נפט הפצלים של ארה"ב נמצאים בדרך לקיפאון ואף לירידה, תהליך שמסמן את סוף עידן השליטה של ארה"ב בשוק הנפט. התחזית שלנו לעודף היצע בשוק הנפט מתחזקת. אנו שומרים על דירוג דובי, אך מעדכנים את תחזית המחיר ל־60 דולר לחבית בטווח של שלושה חודשים ו־12 חודשים.

במקביל, מחירי הגז הטבעי באירופה נשחקים לנוכח שפע ההיצע. אנו שומרים על תחזית שלילית ומעדכנים את התחזית לטווח של שלושה חודשים לרמה של 27.5 אירו לשעת מגה-ואט.

במקרה של זהב, הסכסוך המסחרי והסיכונים הגוברים למיתון מוסיפים אלמנט מחזורי לנתוני השיא האחרונים, זאת מעבר להמשך הרכישות של הבנקים המרכזיים. זעזוע הסחר מחזק את מגמת המעבר לסדר עולמי רב-קוטבי ותומך במגמה המבנית של התחזקות הזהב. אנו צופים שיאי זהב נוספים. הלך הרוח השורי של השוק עשוי לשמש כתמרור אזהרה לטווח הקצר, אך אין בכך כדי לפגוע בתחזית ארוכת הטווח. רמת הביטחון שלנו לגבי מגמת העלייה של הזהב עלתה כעת לרמה גבוהה ואנו שומרים על דירוג חיובי (Constructive).

התגובה של סין להסלמה במלחמת הסחר עם ארה"ב פגעה במיוחד במתכות תעשייתיות. סין אחראית לחלק הארי מהביקוש למתכות, וחלק ניכר מהביקוש הזה נועד לייצוא מחדש דרך מוצרים מגוונים, ממכשירי חשמל ביתיים ועד מכוניות וציוד אלקטרוני מתקדם. האטה בביקוש כבר הייתה על הפרק עוד לפני פרוץ המכסים, וכעת השוק מנסה להעריך את גודל הפגיעה בתקופה של אי ודאות חסרת תקדים. עם זאת, ניתן להבחין בסימנים ראשונים לתמריצים מצדה של סין.

אנו שומרים על דירוג ניטרלי לאלומיניום ונחושת, אך רואים סיכון נטוי כלפי מטה, וממשיכים להחזיק בדירוג זהיר (Cautious) כלפי עפרת הברזל (Iron Ore).

קרסטן מנקה, ראש תחום מחקר "הדור הבא", יוליוס בר

נורברט רוקר, ראש תחום כלכלה ומחקר "הדור הבא", יוליוס בר

שוק הנפט מתערער: Stop Drilling, Baby, Stop Drilling

המפולת בשווקים מטלטלת את שוק הנפט. מחירי הנפט ירדו ב־10 דולר בימים האחרונים, והמחירים בארה"ב אף צנחו זמנית לטווח העליון של 50 הדולרים. אתגרים אלו נובעים מההחמרה בתחזיות הכלכליות, הגידול בהיצע מצד מדינות הנפט, וההצטננות הכללית במצב הרוח של השוק. אנו סבורים ששוק הנפט נכנס למצב של עודף היצע, וצופים שתפוקת הנפט והיצוא מארה"ב ייקלעו לקיפאון, ואולי אף לירידה. השליטה של ארה"ב בשוק הנפט נראית כמתפוגגת, ונראה כי הניסיון להילחם בצמצום הגירעון המסחרי של ארה"ב באמצעות יצוא נפט הפך למאבק תלול. עדכנו את תחזית המחיר ל־60 דולר לחבית, אך אנו שומרים על דירוג נייטרלי.

זעזוע הסחר מותיר את רישומו באופן משמעותי על שוקי הסחורות. מחירי הנפט נראים כמתייצבים לאחר ירידה של 10 דולר לחבית בימים האחרונים. אתמול (7 באפריל), מחיר ה West Texas Intermediate (WTI) הרלוונטי במיוחד עבור תעשיית נפט הפצלים האמריקאי, ירד זמנית לטווח העליון של 50 הדולרים. לפחות שלושה גורמים פועלים בו זמנית: ראשית, התחזיות הכלכליות מחמירות על רקע ההסלמה בסכסוך הסחר מצד הממשל האמריקאי. שנית, ההודעה המפתיעה של מדינות הנפט בשבוע שעבר על האצת תהליך הנורמליזציה של ההיצע החל ממאי, מעוררת ציפיות לעודף היצע. שלישית, הזינוק הכללי באי הוודאות פוגע במצב הרוח של השוק, וצפוי להסיט עמדות במסחר בחוזים העתידיים לעמדות שורט.

במונחי תחזיות לביקוש עולמי, היינו מראש בצד הזהיר יותר לקראת 2025. בשבועות האחרונים עדכנו בהדגרה את התחזיות כלפי מטה, ואנו מעריכים כעת שהביקוש לנפט יעמוד בקיפאון כתוצאה מצמיחה מתונה ומהמשך המעבר לחשמול, שאף עשוי להאיץ בשל תמריצים כלכליים. נראה כי הביקוש לנפט בסין הגיע לשיאו. כאשר מצרפים לכך את השינוי האסטרטגי האחרון של מדינות הנפט, שוק הנפט פונה לעודף היצע מה שמחייב קיצוץ תפוקה כלשהו. נראה כי הכתובת לכך היא תעשיית נפט הפצלים בארה"ב.

עדכנו את תחזית המחיר שלנו ל־60 דולר לחבית, מתוך ציפייה שהמחירים בארה"ב יתייצבו בטווח העליון 50 הדולרים. רמה זו תביא את התפוקה והיצוא האמריקאים לקיפאון, אם לא לירידה, בהתאם לציפייה לשוק עתיר היצע בזמן הקרוב. נראה כי סאגת "נפט הפצלים נגד נפט השייחים" (shale vs. sheikh) נכנסה לסיבוב הבא שלה. המהלך של מדינות הנפט מרמז על נכונות לקבל את מציאות השוק גם במחיר של ירידת מחירים, במטרה להשיב לעצמן נתחי שוק. התוצאה: דעיכה בשליטה של ארה"ב בשוק הנפט והיפוך מוחלט לסיסמה "Drill, baby, drill", שמעולם לא נראית מעשית באמת.

שאלת המפתח בשוק חוזרת להיות: היכן עובר קו האיזון בין לחצים מספקים על נפט הפצלים לבין מידת הנכונות של מדינות הנפט לוותר על מחירים גבוהים?. לא מפתיע, אם כן, לשמוע ביקורת גוברת מצד תעשיית נפט הפצלים על ממשל טראמפ. נראה כי הניסיון לצמצם את הגירעון המסחרי של ארה"ב באמצעות יצוא נפט הפך למשימה קשה ביותר. אנו שומרים על דירוג ניטרלי.

נורברט רוקר, ראש תחום כלכלה ומחקר "הדור הבא", יוליוס בר

שבוע לסערת המכסים: מרווחי האשראי קפצו, הזהירות עדיין נדרשת

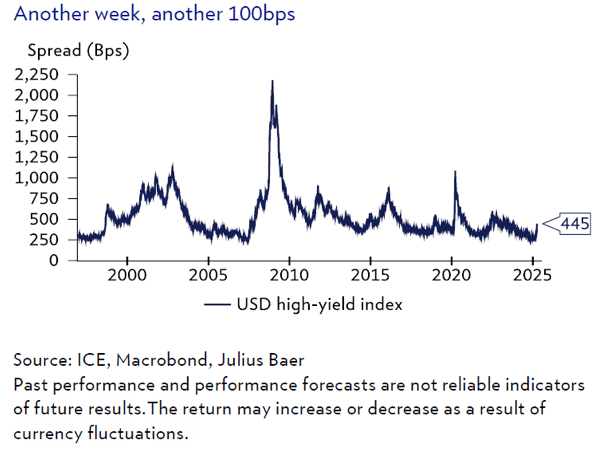

לאחר שבוע קשה בשווקים, שבו כלל לא פחת חוסר הוודאות, שוקי האשראי סוף־סוף הגיבו בצורה מובהקת יותר. עם זאת, גם כעת, התרחבות המרווחים אינה משקפת במלואה את הסיכון למיתון חמור יותר. אנו שומרים את החשיפה לסיכון מרוכזת באיגרות חוב מסוג קרוס־אובר (Crossover) ובשווקים מתעוררים (EM), ועדיין איננו ממליצים להוסיף סיכון לפני שהשוק יתייצב.

בסקירה השבועית הקודמת, תיארנו כיצד שוקי האשראי התאגידי נראו רגועים למדי בהשוואה היסטורית, כאשר התנודתיות הגוברת במאקרו, במדיניות ובמניות לא באה לידי ביטוי במרווחי האשראי. כתוצאה מכך, המלצנו להיכנס לרבעון השני של 2025 עם גישה זהירה יותר בכל הנוגע לחשיפת סיכון אשראי. שבוע עבר מאז ושוקי האשראי סוף־סוף הגיבו באופן ברור יותר. המרווח בשוק התשואות גבוהות (High Yield Market) בארה"ב עלה בכ־100 נקודות בסיס בתוך שבוע בלבד, מ־350 נקודות בסיס בקירוב לכ־450 נקודות בסיס בסוף השבוע האחרון. נכון למועד כתיבת שורות אלו, נראה שיש מקום לעלייה נוספת. מדובר אמנם בהתרחבות מהירה, אך רמת המרווח הכוללת עדיין אינה משקפת את הסיכון המלא לנפילה כלכלית חמורה יותר, ויש עדיין מקום לפגיעה נוספת אם ימשיכו להגיע סימנים למיתון עולמי.

במילים אחרות, המסר המרכזי של שמירה על גישה ממושמעת לניהול סיכון אשראי רלוונטי כעת יותר מתמיד. גם אם המרווחים ימשיכו להתרחב בסביבה התנודתית הנוכחית, אנו ממליצים להימנע מהוספת סיכון אשראי עד שהשוק יתייצב. החשיפה לסיכון צריכה להישאר מרוכזת במרחב הקרוס־אובר של שוק החוב האמריקאי. כלומר, באיגרות חוב קונצרניות בדירוג BB וBBB אשר נמצאות בעמדה טובה יותר לעמוד ביעילות בזעזוע הנוכחי. גם אם תרחיש כלכלי קשה יתממש, הפגיעה בפועל בהפסדי אשראי צפויה להיות מוגבלת בגזרת אג"ח קונצרניות אלו אשר נמצאים בנקודת מוצא חזקה בכל הנוגע לתחום האשראי.

לעומת זאת, החברות החלשות יותר צפויות להתקשות אם התנאים הפיננסיים לא ישתפרו. שכן הגישה של אותן חברות לשוקי ההון לצורך מחזור חוב צפויה להיות מאתגרת מאוד, ולעיתים אף לא זמינה כלל.

דריו מסי, ראש תחום ואנליסט הכנסה קבועה, יוליוס בר

אסטרטגיית מניות: הערכת הנזק עד כה

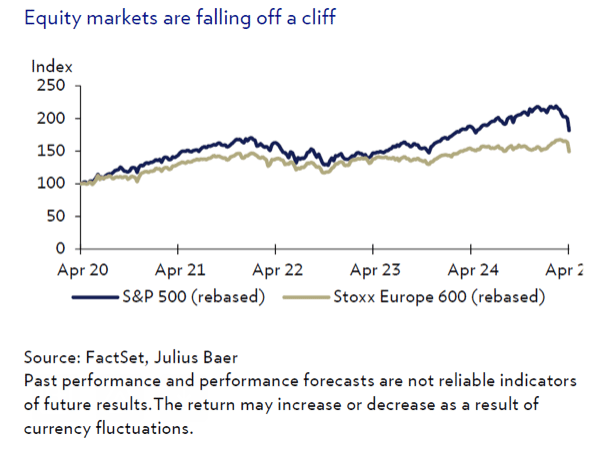

אסטרטגיית הקצה של הממשל האמריקאי סביב נושא המכסים הובילה למימוש דרמטי בשוקי המניות. בתקופה הקרובה, יהיה קריטי לראות כיצד מגיבות מדינות אחרות. עונת הדוחות הקרובה תספק לנו את הרמזים הראשונים באשר לדרך שבה מתכוונות החברות להתמודד עם הסיטואציה. אנו מצפים לתיקונים משמעותיים כלפי מטה בתחזיות הרווח לשנת 2025. עם זאת, ההשפעה השלילית העיקרית על שוקי המניות צפויה להגיע דרך שחיקה במכפילי הערך. חוסר הוודאות במדיניות צפוי להימשך חודשים ארוכים, ותנודתיות גבוהה תמשיך לאפיין את שוקי המניות. בשלב זה, אנו ממליצים להימנע מקנייה.

הכרזת המכסים של הנשיא טראמפ ב"יום השחרור" יצרה את האפקט הרצוי של "הלם ומורא". התגובה הראשונית בשווקים הייתה חריפה במיוחד: מדדי S&P 500 והנאסד"ק איבדו יותר מ־10% עד לסוף השבוע האחרון, ואילו מדד Stoxx Europe 600 איבד קרוב ל־8%. מאז, המימושים אף האיצו כאשר המסחר בשווקים באסיה ובאירופה נפתח בירידות חדות ביום שני, 7 באפריל. כבר ביום שישי, 4 באפריל, הכריזה סין כי תגביר את מכסיה בתגובה. כעת חשוב לשים לב כיצד יגיבו שחקנים נוספים בזירה הבינלאומית, ועד כמה הממשל האמריקאי יביע נכונות למו״מ.

מבחינה סקטוריאלית, תחומים דפנסיביים הפגינו עמידות יחסית – בראשם מוצרי צריכה בסיסיים, תשתיות ובריאות. עם זאת, כמעט כל המניות רשמו ירידות אבסולוטיות. כאשר עונת הדוחות בפתח, נשמע בקרוב מהחברות עצמן באשר ליכולתן להתמודד עם המכסים החדשים – למשל באמצעות העלאות מחירים, שינוי נתיבי אספקה או קיצוץ בעלויות. לא נתפלא אם חברות מסוימות יבחרו להשעות בשלב זה את תחזיותיהן השנתיות. עם זאת, ההשפעה החשובה ביותר צפויה להיות על הביקוש בנטו.

מעבר לסיכוני הירידה לתחזיות הרווח, כל עוד נמשך חוסר הוודאות, הלחץ המרכזי צפוי להיות על מכפילי הרווח. בשלב זה, אנו ממשיכים להמליץ להימנע מקנייה מוקדמת, בייחוד בשוק האמריקאי. להערכתנו, יש לנצל כל תיקון חיובי קצר טווח במניות האמריקאיות במהלך השבועות הקרובים למטרות מכירה, ולפנות לפיזור רחב יותר של ההשקעות עם העדפה לשווקים מחוץ לארה"ב, כגון אירופה וסין.

פיליפ לינהארדט, ראש מחקר מניות, יוליוס בר

עונת הדוחות בארה״ב נפתחת ברגל שמאל: תחזיות הרווח נחתכות על רקע סיכוני הסחר

אנו נוקטים בגישה זהירה בנוגע לרווחי החברות בארה"ב, שכן מדיניות הסחר של ממשל טראמפ מהווה איום משמעותי על הצמיחה הכלכלית ועלולה להוביל לירידה בתחזיות הרווח. המשקיעים נדרשים לגלות ערנות לסיכונים הגלומים במדיניות הסחר. אנו מצפים לעונת דוחות חלשה ברבעון הראשון של 2025.

מדיניות הממשל האמריקאי ובפרט זו הנוגעת לסחר הגלובלי, מציבה סיכון מהותי לצמיחה הכלכלית ועלולה להצית מלחמת סחר. חוסר הוודאות שנוצר הוביל לירידה בתחזיות הרווח, כאשר הדיווחים הראשוניים מעידים על עונת דוחות מאכזבת. מדד S&P 500 צפוי לדווח על צמיחה כוללת של 6.9% ברווחים ברבעון הראשון של 2025 לעומת התקופה המקבילה אשתקד. אף שמדובר בעלייה מתונה, חשוב לציין כי תחזית הצמיחה בהכנסות עומדת על 4.2% בלבד. מעבר לכך, תחזיות הרווח נחתכו מאז תחילת הרבעון, כאשר קצב הצמיחה הנוכחי של 6.9% ירד מהערכה קודמת של 11.7% שניתנה בתחילת ינואר.

בחינה פרטנית לפי סקטורים מראה כי כל הסקטורים חוו תיקון שלילי בתחזיות במהלך שלושת החודשים האחרונים. בולט במיוחד הפיחות במניות ענקיות הטכנולוגיה (אפל, אמזון, אנבידיה, מיקרוסופט, פייסבוק, טסלה וגוגל), המכונות "שבע המופלאות" (Magnificent 7), אשר שהובילו את ביצועי השוק ב־2024, אך סבלו מהשפעות שליליות בשל חששות מהעלייה בהשקעות ההוניות שלהן. פריצת הדרך הטכנולוגית של DeepSeek החריפה את המיקוד הציבורי בסוגיה זו והגבירה את חוסר הנוחות של המשקיעים ביחס לתחזיות של קבוצת חברות זו.

על אף האתגרים הללו, הקונצנזוס בנוגע לשנת 2025 נותר אופטימי יחסית, עם תחזית לצמיחה של 9.6% ברווחי מדד הS&P 500. כאשר מנטרלים את תרומת קבוצת ה"שבע המופלאות", שאר החברות במדד צפויות לרשום צמיחה של 8.7% ברווחיהן השנה – שיפור ניכר לעומת הצמיחה של 4.0% שנרשמה ב־2024 והירידה של 5.1% שנרשמה ב־2023.

עם זאת, חוסר הוודאות סביב מדיניות הסחר האמריקאית מהווה אתגר רציני. על המשקיעים לעקוב מקרוב אחר ההתפתחויות בזירה זו, שכן שינויים במדיניות הסחר עלולים להשפיע באופן מהותי על התחזיות הכלכליות ועל הערכות השווי בשוק.

לאונרדו פלנדיני, מחלקת מחקר אסטרטגיית מניות, יוליוס בר