כלכלני יוליוס בר

15/04/2025

הסיכונים לצמיחה מצדיקים הפחתת ריבית / תמונה: Dreamstime

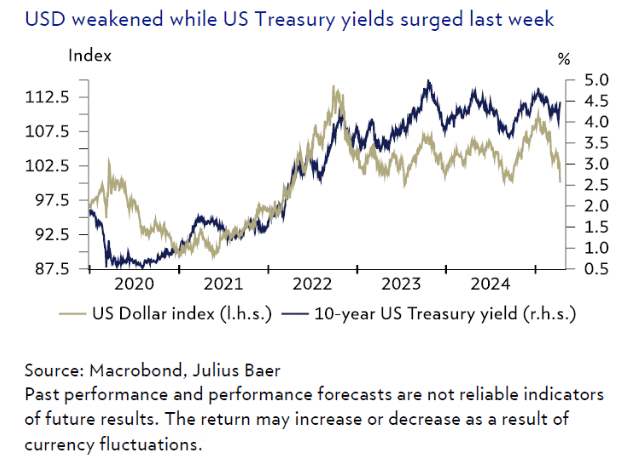

הסיכונים לצמיחה מצדיקים הפחתת ריבית / תמונה: Dreamstimeהסטטוס של הדולר והאג"ח האמריקאיות כנכסי "חוף מבטחים" נסדק – השווקים מאותתים אי־אמון

המדיניות המסחרית התנודתית של ארה"ב והגישה הפיסקלית הבלתי יציבה אינן מבשרות טובות עבור מעמדם של הדולר ואג"ח ממשלת ארה"ב כ"נכסי חוף מבטחים" (Safe-Haven Assets), גם אם ניתן להסביר חלק מהתנודתיות בשווקים בגורמים טכניים. לדעתנו, שמירה על אסטרטגיה מאוזנת וללא הימור מהותי על מח"מ נותרה קריטית.

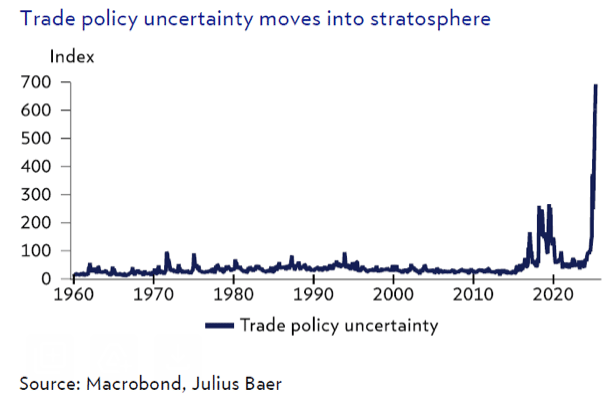

בשבוע שעבר נרשמו תנועות יוצאות דופן במיוחד בשוקי האג"ח, כאשר תשואות אג"ח ממשלת ארה"ב לטווח ארוך עלו, הדולר האמריקאי נחלש, ומדדי המניות התקשו לייצב את עצמם. מספר גורמים תרמו לכך, ובכלל זה גורמים טכניים כמו פירוק של עסקאות בסיס (basis trade) או מכרז מאתגר לאג"ח לשלוש שנים בתחילת השבוע שעבר, שייתכן והעצימו את העלייה בתשואות. עם זאת, גם אם מדובר בגורמים טכניים, אירועים כאלה אינם רצויים בסביבה רגישה, והם מוסיפים קושי לדינמיקה בשווקים הפיננסיים שהיא ממילא מאתגרת. במבט רחב יותר, התיאבון המשתנה של משקיעים זרים כלפי נכסים דולריים, כולל אג"ח ממשלת ארה"ב, ממשיך לעמוד במוקד. נוסף על כך, ההתפתחויות האחרונות מסבכות עוד יותר את מצבו של הפדרל ריזרב, אשר מתמודד עם דילמה של תחזית צמיחה שמתדרדרת במהירות מול ציפיות אינפלציה שנותרות גבוהות מדי.

היחלשות רחבת היקף של הדולר האמריקאי דווקא בתקופה שבה פערי הריביות נעים לטובתו, מצביעה גם היא על סדקים בסטטוס של המטבע האמריקאי כנכס חוף מבטחים. למרות המדיניות המסחרית התנודתית של ארה"ב והבעיות הטכניות בשוק האג"ח, עולות שאלות בנוגע ליכולת של העמדה הפיסקלית האמריקאית לשרוד לאורך זמן אשר מגבירות את הספקות בנוגע לסטטוס של הדולר האמריקאי כנכס חוף מבטחים, בייחוד על רקע ריביות גבוהות וחוסר צעדים ממשיים לצמצום הגירעון התקציבי.

לסיכום, כרגע קיימים משתנים רבים בלשון המעטה. לכן, מבחינת אסטרטגיית השקעה, חשוב לשמור על גישה מאוזנת בשלב זה, ללא הימור מהותי על מח"מ, ובמיוחד בכל הנוגע לדולר. מעבר לכך, אג"ח קונצרניות עדיין מהוות מקור לערך בתיקי הניירות ולא רק סיכון. עם זאת, חשוב מאוד לאמץ גישה שקולה; בתוך שוק האג"ח הקונצרני בתשואה גבוהה בארה"ב, איגרות בדירוג BB (אשר מהוות כ־50% מהמדד) עדיין נראות בעמדה סבירה לעמוד בתנאים הנוכחיים.

דייוויד קול, הכלכלן הראשי, יוליוס בר

דריו מסי, ראש תחום ואנליסט הכנסה קבועה, יוליוס בר

תחזית ה־ECB: הסיכונים לצמיחה מצדיקים הפחתת ריבית

הבנק המרכזי האירופי (ECB) צפוי להמשיך ולהפחית את הריבית גם השבוע, על רקע האטה באינפלציה בגוש האירו ועלייה באי־הוודאות בזירת הסחר הגלובלית. התחזקות האירו וירידת מחירי הנפט תורמות אף הן להפתחתת הלחצים האינפלציוניים. אנו מעריכים כי הבנק המרכזי האירופי ימשיך לנהל מדיניות של בחינה "מפגישה לפגישה" באשר להפחתות נוספות מעבר לפגישה הקרובה.

ההצדקה להפחתת ריבית נוספת מצד ה-EBC הולכת ומתחזקת. תחזיות האינפלציה בגוש האירו נמצאות בירידה מכיוון שההכרזה של ארה"ב על מכסים חדשים פגעה משמעותית בתחזיות הצמיחה. אופייה הבלתי צפוי של המדיניות האמריקאית מוסיף ללחצים השליליים על הצמיחה, כאשר אי־הוודאות בתחום הסחר נמצאת בשיא כל הזמנים. במקביל, התחזקות האירו וירידה במחירי הנפט מקטינות את הלחצים האינפלציוניים מבחוץ. יתרה מכך, הסלמה בעימות הסחר בין ארה"ב לסין עם העלאות מכסים דרמטיות בשיעור של 145%+ ו־125%+ בהתאמה, עלולה להוביל לעודף של הסחורות הסיניות המיוצאות לאירופה. תרחיש זה עלול לייצר לחץ משמעותי לירידת מחירים. בהתאם לכך, אנו צופים כי ה־ECB יפחית את ריבית הפיקדון השבוע ב־25 נקודות בסיס לרמה של 2.25%, בהתאם לציפיות השוק.

מעבר האפשרי למדיניות פיסקלית אקטיבית יותר בגוש האירו מעלה סימני שאלה לגבי יכולת ה-EBC להמשיך במדיניות מוניטרית מרחיבה בטווח הבינוני. סימני שאלה אלא עולים כאשר גרמניה מתכוונת להחליש את מגבלת החוב החוקתית שלה ומתכננת השקעה משמעותית בתשתיות ובתחום הביטחוני בשנים הקרובות. עם זאת, אנו סבורים כי ה־ECB ימשיך לגבש את החלטותיו לגבי הפחתות נוספות על בסיס של "מפגישה לפגישה". תוכן השיחות הקואליציונית בגרמניה שהסתכמו לאחרונה מעיד כי הסיכון לסטייה פיסקלית משמעותית נותר נמוך, שכן ההסכם הקואליציוני אינו כולל צעדי חירום. מנגד, ההסכם כולל רפורמות הקשורות להיצע, שמטרתן להגדיל את היצע העבודה ולהפחית את העומס הבירוקרטי, בין היתר על ידי הרחבת השימוש ב"אישורי פיקציה" (fiction permits), המאפשרים אישור אוטומטי לבקשות שלא נענו במועד.

העובדה כי התמריץ הפיסקלי בהסכם הקואליציוני נותר מוגבל לצד הרפורמות הקשורות בהיצע, מאפשרת ל־ECB להמשיך להפחית ריבית. מצב זה מעלה את הסבירות לכך שריבית הפיקדון תרד מתחת ל־2% במהלך המחצית השנייה של 2025, תרחיש שאנו רואים כריאלי.

דייוויד קול, הכלכלן הראשי, יוליוס בר

הזהב מנצנץ מחדש: תנופה מחזורית לשוק השורי

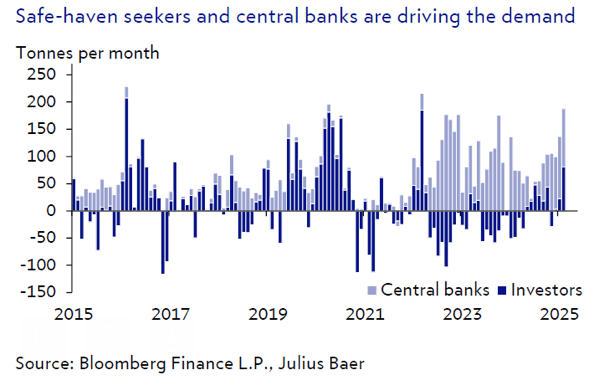

בעידן של טלטלה גוברת, הזהב הוכיח שוב את מעמדו כ"נכס חוף מבטחים" (safe-haven asset). הסכסוך המסחרי והסיכונים הנלווים למיתון מחזירים לשוק הזהב את המשקיעים המחפשים אחר חופי מבטחים, ובך מוסיפים פן מחזורי למבניות השורית של שוק הזהב שמונעת על ידי רכישות מתמשכות מצד בנקים מרכזיים. אנו ממשיכים לדבוק בהערכתנו החיובית, אך מזהים גם סימני אזהרה נוכח הלך הרוח השורי המובהק בשוק.

הזהב הוכיח פעם נוספת את מעמדו כנכס חוף מבטחים בזמנים סוערים. המחירים טיפסו לשיא חדש של מעל ₪ 3,200 לאונקיה בשבוע שעבר, ונהנו מאי הודאות חסרת תקדים בשווקים הפיננסיים. הסיכון הגובר למיתון כתוצאה מהסכסוך המסחרי מושך בחזרה את המשקיעים המחפשים אחר נכסי חוף מבטחים הישר אל שוק הזהב, וזאת לאחר היעדרות של מספר שנים, שבהן הכלכלות והשווקים בעולם המערבי תפקדו היטב. הרקע הכלכלי השתנה באופן מובהק, וגם אם איננו צופים שהכלכלה העולמית מידרדרת למיתון, אנו מעריכים כי הביקוש לזהב מצד משקיעים המחפשים אחר חופי מבטחים יישאר חזק.

אנו רואים בסכסוך המסחרי תוספת מחזורית למבניות השורית של שוק הזהב, המונעת בעיקר מהמשך רכישות מצד בנקים מרכזיים. הסכסוך עצמו הוא ביטוי למעבר לסדר עולמי רב־קוטבי אשר מהווה את הכוח המרכזי מאחורי ביקושי הזהב מצד הבנקים המרכזיים. מאז "יום השחרור" נראה כי רק הלך והתחזק הרצון של בנקים מרכזיים במדינות מתפתחות לצמצם את התלות בדולר כמטבע רזרבה ובמקרים קיצוניים להפחית את החשיפה לסנקציות אמריקאיות. אף שאיננו מגדירים זאת כהתרחקות מהדולר (de-dollarization) ברור לנו כי הביקוש לזהב מצד בנקים מרכזיים צפוי להישאר גבוה בטווח הנראה לעין.

אנו שומרים על הערכתנו החיובית ארוכת הטווח לגבי הזהב, אך מכירים בכך שבטווח הקצר המחירים טיפסו לרמות גבוהות במיוחד. התחושה בשוק הזהב שורית באופן חד משמעי, דבר שמעלה את הסיכון לתיקון מחירים במיוחד אם יישמעו אותות פייסניים יותר מצד הבית הלבן בימים ובשבועות הקרובים. עם זאת, אנו סבורים שאין סבירות גבוהה לפתרון מהיר של הסכסוך המסחרי, והוא צפוי להימשך מספר חודשים נוספים. לפיכך, כל תיקון בטווח הקצר שמקורו בשינוי במצב הרוח, צפוי להיות שטחי וזמני בלבד.

קרסטן מנקה, ראש תחום מחקר "הדור הבא", יוליוס בר

שוק האנרגיה באירופה חוזר לשגרה – אבל עם כללי משחק חדשים

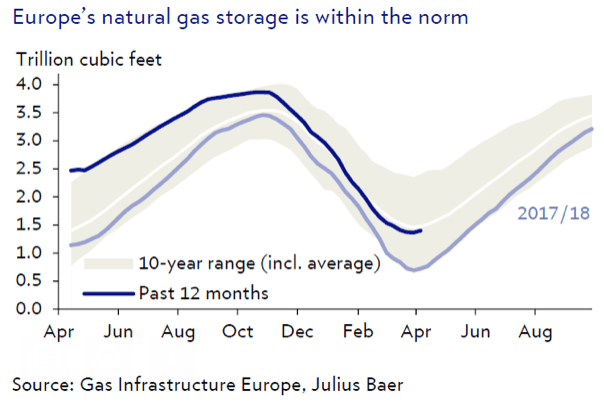

הבהלה של תקופת המשבר הסתיימה, ושוקי האנרגיה של אירופה חזרו לעידן החדש. מחירי הגז הטבעי צנחו ביותר מ־40% מהשיא שנרשם באמצע פברואר. הייבוא מעבר לים צפוי להישאר חזק לנוכח הגידול ביצוא וירידה ברכישות מצד סין. אנו ממשיכים להחזיק בעמדה זהירה (Cautious) ורואים פוטנציאל לירידות נוספות.

על רקע הטלטלות בשווקים, גם מחירי האנרגיה באירופה נתונים תחת לחץ. התחזיות לצמיחה מתונה יותר הן כמובן הסבר מתבקש. אך בשוק מעורב כל כך, ישנם גם גורמים נוספים. במבט לאחור, העלייה במחירים מעל לרף של € 50 לשעת מגה־ואט באמצע פברואר נראית כמו פלאשבק לתקופה של חרדה משברית. חששות מפני מחסור עתידי עוררו פחדים ודחפו את המחירים למעלה. המיקוד היה צר מדי בצפון־מערב אירופה, והתעלם מהיציבות היחסית של המצב באיטליה, אוסטריה וספרד. גם חובת המלאים של האיחוד האירופי תרמה לגל העליות כאשר הצורך לרכוש ולמלא את המאגרים בזמן הובילה לעלייה במוכנות לשלם מחירים גבוהים. כעת, מדיניות זו הלוקה בחסר נמצאת בבחינה מחדש.

בינתיים, הדינמיקות המוכרות של השוק חוזרות לפעול. ייבוא הגז הטבעי מעבר לים הולך ותופס תאוצה בעקבות העלייה במחירים שנרשמה בחודשים הקודמים. רמות המלאי מתחילות להתמלא במהירות. לדוגמה, רמות המאגרים בצרפת כבר כמעט וחזרו לרמת הממוצע העונתי. במקביל, ייצור האנרגיה הסולארית מזנק באביב, מה שמפחית את הצורך בשריפת דלק מאובנים בתחנות הכוח.

גם הפרספקטיבה הגלובלי חשובה: היקף הייבוא הסיני של גז טבעי נחלש בשל שפע מקורות האנרגיה המקומיים במדינה, לרבות אנרגיה מתחדשת, פחם וייצור הולך ומתרחב של גז טבעי. הסכסוך המסחרי עם ארה"ב מפחית עוד יותר את הביקושים ומוביל לניתוב מחדש של מיכליות גז נוזלי שהיו אמורות להגיע לסין, אל עבר אירופה. במקביל, מסופים חדשים בצפון אמריקה מרחיבים את היצוא ומגדילים את היקף ההיצע.

כל המרכיבים הללו משקפים את עידן האנרגיה החדש של אירופה. בדומה לשנת 2018, גם כעת צפוי קצב מהיר של מילוי המאגרים במהלך הקיץ. במקביל, ראוי לבחון מחדש נרטיבים שגויים שעדיין שוררים בשיח. הגז באירופה איננו יקר בהשוואה היסטורית. המחירים כיום נמוכים מהרמות שנרשמו בין השנים 2010 ל-2015. יתרה מכך, הגז שיובא מרוסיה לא היה זול יותר, אלא יקר יותר ממקורות אחרים. בחודשים האחרונים, מחירי החשמל בארה"ב זינקו לרמות הדומות לאלו של אירופה.

נורברט רוקר, ראש תחום כלכלה ומחקר "הדור הבא", יוליוס בר

החשש מניתוק פיננסי חוזר: סין שוב במוקד הסיכונים הגלובליים

נדמה כי השוק מעריך כי המתיחות המסחרית בין ארה"ב לסין הגיעה לשיאה, אך דבריו של מזכיר האוצר האמריקאי, סקוט בסנט, בשבוע שעבר עשויים להחזיר למוקד את הסיכון להסרת רישום של מניות ה-ADR הסיניות (American Depository Receipts). להערכתנו, המשקיעים ערוכים כיום טוב יותר לתרחיש כזה לעומת שהיו לפני ארבע שנים. מנגד, איסור השקעה עשוי לפגוע קשה במורל השוק, אם כי קשה להעריך את עיתויו והסתברותו.

באופן כללי, ההנחה הרווחת בשוק היא כי המתיחות בין ארה"ב לסין כבר הגיעה לשיאה, במיוחד לאחר ששני הצדדים הבהירו כי אין בכוונתם להסלים את המכסים בשלב זה. מדד האנג סנג כבר רשם ריבאונד מאז שהגיע לטווח רמת תמיכה של 19,000–19,500 שזיהינו בשבוע שעבר. עם זאת, התבטאותו של מזכיר האוצר האמריקאי סקוט בסנט כי "כל האפשרויות על השולחן" כשנשאל לגבי הסרת רישום של מניות ADR סיניות, החזירה את הסיכון הזה למוקד הדיון בשווקים. אין בידינו עמדה חד־משמעית לגבי האם ומתי תתממש תוכנית להסרת רישום כזו, אך נראה כי הנשיא טראמפ מתכוון לקדם מידה מסוימת של ניתוק פיננסי (financial decoupling) במהלך כהונתו השנייה. לכך תורמת בין היתר מזכר ביטחון לאומי נשיאותי שפרסם לאחרונה, שבו הנחה את הממשל:

(א) לבחון מגבלות חדשות או נוספות על השקעות אמריקאיות במגזרים רגישים בסין,

(ב) לבחון מחדש האם חברות סיניות עומדות בתנאי חוקHolding Foreign Companies Accountable,

(ג) לבחון את מבנה ה־Variable Interest Entity,

(ד) לוודא כי חברות זרות יריבות אינן זכאיות להסדרי פנסיה בארה"ב.

אנו מעריכים כי כיום השוק ערוך טוב יותר להסרת רישום של מניות ADR, שכן מאז שהעלנו את הסיכון לכך לראשונה לפני ארבע שנים, חברות סיניות רבות ביצעו רישום משני או כפול בבורסת הונג קונג. עבור משקיעים המעוניינים להפחית את החשיפה לסיכון של הסרת רישום פתאומית, המרה של מניות ADR למניות בהונג קונג נותרת להערכתנו צעד סביר.

לעומת זאת, השוק עלול לספוג זעזוע חריף הרבה יותר אם טראמפ יורה על איסור השקעה שיחייב גופים אמריקאיים למכור אחזקות מסוימות בחברות סיניות. דוגמה לכך ניתן למצוא בצו הנשיאותי מנובמבר 2020, שבו נאסר על גופים אמריקאיים להשקיע במניות חברות תקשורת סיניות. על בסיס מידע מוגבל, ההערכות הן כי משקיעים מוסדיים אמריקאיים מחזיקים כיום באחוזים דו־ספרתיים באותן מניות H וכן בכרבע מהיקף מניות ADR סיניות. בין הסקטורים השונים, תחום האינטרנט מאופיין ברמות אחזקה גבוהות יותר מצד גורמים אמריקאיים.

במבט רחב יותר, אנו ממשיכים לצפות תיקון או דשדוש בשוק המניות הסיני לאורך הרבעון השני של 2025, וממליצים למשקיעים לגלות רגישות גבוהה יותר לשווי שוק (valuation) לפני כניסה לפוזיציות חדשות. אנו ממשיכים להעדיף מניות דיבידנד כגישה דפנסיבית יותר לבניית הקצאת נכסים.

ריצ'רד טאנג, אנליסט מחקר מניות אסיה, יוליוס בר