יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

20/04/2025

סקירה שבועית / תמונה: Dreamstime

סקירה שבועית / תמונה: Dreamstimeסקירה שבועית - 20.04.2025 - חדר עסקאות מזרחי טפחות

תמצית

לאחר תקופה ארוכה שהתגובה למכסים בארה"ב ניכרו בעיקר בסנטימנט, נתוני מרץ מצביעים על זינוק במכירות הקמעונאיות, בעיקר של מכוניות, כנראה כדי להקדים את השפעת המכסים על המחיר לצרכן. כנ"ל, בענף הבינוי בעוד שמספר סיומי הבנייה ממשיך להיות גבוה, התחלות הבניה כבר מבטאות פסימיות גבוהה יותר. להערכתנו בקרוב הדבר ייתרגם גם להתמתנות הביקוש לעובדים בענף.

צד ההיצע האמריקאי כמובן אינו כזה שסביר שימלא את הצרכים מרמת המכסים הצפויה לכאורה. אבל הייצור התעשייתי ממשיך לגדול בקצב בריא. ושיעור ניצולת תעשייתית מתון מרמז שהוא כן בנקודה נוחה למיצוי של חלק מעליית הביקושים.

הציפיות התעשייתיות, לפחות לפי ה-Empire State Manufacturing Survey, בינתיים נותרות שליליות באפריל. וכמו שראינו במדדי מנהלי רכש אחרונים, הצטיידות התעשיינים לקראת השפעת המכסים צפויה להיות אינפלציונית כבר בשלב הזה.

בישראל, מדד המחירים לצרכן מפתיע כלפי מעלה במרץ. אבל הוא עושה זאת להערכתנו בעיקר בגלל סעיפי הדיור, וכנראה בגלל כמות גבוהה יותר של מחליפי דירה, אולי על רקע ההתמתנות בלחימה, מאשר בגלל עליית מחירי שכירות לכשעצמה.

באירופה, ה-ECB בוחר שוב להוריד את הריבית. הוא גם מפסיק להתייחס למדיניות שלו כמצמצמת, על רקע התקרבות לרמות האינפלציה הכלליות ביבשת. ציפיות השוק כרגע הן להורדה נוספת ביוני. אבל אנחנו מתקרבים כנראה לסיום המהלך.

בבריטניה, מדד המחירים לצרכן מפתיע כלפי מטה, ומביא את האינפלציה הכוללת ל-2.6% קרובים יחסית ליעד ה-BoE. עם זאת, הוא עושה זאת בעיקר בזכות סיוע מהתמתנות במחירי האנרגיה, ובניכוי אלה והמזון, האינפלציה גבוהה מזה באופן בולט. גם מחירי השירותים באי ממשיכים להיות אינפלציוניים באופן יחסי לזה, על רקע העליות בשכר.

מאקרו

ארה"ב: לאחר מספר חודשים שבהם הסנטימנט הצרכני האמריקאי, לפחות לפי הסקרים, הגיב בצורה בולטת למדיניות המכסים, אבל השטח פחות, נתוני המכירות הקמעונאיות של מרץ מביאות סוף סוף לתגובה ניתנת לזיהוי. על פי ה-Census Bureau, סך המכירות טיפסו ב-1.4% במהלך החודש, והשלימו עלייה שנתית של 4.6%. תואם אומנם לציפיות. אבל העלייה החודשית פה היא עדיין שיא חריג של שנתיים. באופן לא מפתיע, חלקו הארי של הנתון הזה הגיע מהקדמת רכישת מכוניות, לקראת המכסים, כאשר אלה לבדם תרמו כאחוז לגידול החודשי ברכישות הקמעונאיות. וזולתם, הגידול החודשי במכירות עמד על 0.5% בלבד.

בנוסף, על רקע המכסים שהוכרזו על קנדה ומקסיקו, עוד בתחילת פברואר, רכישת מוצרי בנייה וגינון זינקו ב-3.3% החודש, אחרי ירידה של 0.4% בחודש שעבר. להערכתנו, גם פה יש מידה מסוימת של הטרמת עדכון המחירונים על ידי הקמעונאים בענף.

מכירות תחנות הדלק ירדו ב-2.5%, לאחר ירידה של 0.8% בינואר. מעבר לסנטימנט השלילי שכנראה השפיע כאן, נציין שמחירי הנפט ירדו במהלך החודש. ולהערכתנו הייתה פה דחייה של רכישות מתוך ציפייה לעדכון מחירים בתחנה.

נתוני קבוצת הבקרה של המכירות הקמעונאיות עלו ב-0.4%. זה מגיע אחרי תנודתיות קלה בינואר-פברואר. אבל סה"כ הדינמיקה בסדרה הזו הייתה חיובית מאוד ברבעון הראשון לעומת הרבעון הרביעי של 24'. ונצפה שזו תביא לידי ביטוי בנתוני הצריכה הפרטית בתוצר של הרבעון הראשון, אשר יפורסמו בסוף החודש.

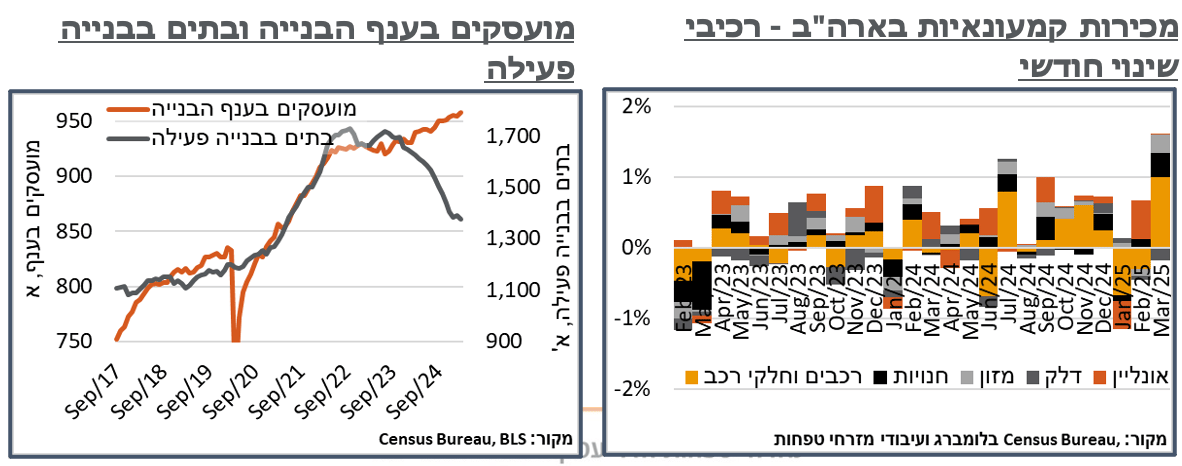

בעוד רכישת מוצרי הבנייה האצה, הציפיות להתייקרות רוחבית בהמשך, בינתיים, הביאו לירידה של 11.4% בהתחלות הבנייה במהלך מרץ, לקצב שנתי של 1.32 מ' יחידות דיור. הירידה הזו נרשמה למרות שריביות המשכנתא היו נוחות יחסית במהלך החודש, על רקע הירידה הראשונית של תשואות האג"ח, עם משכנתא ל30 שנים שנעה בסביבת 6.7%, לעומת ממוצע סביב 7% בפברואר. לאחרונה, עם העלייה המחודשת של תשואות האג"ח, גם ריביות המשכנתא התקרבו לרמת 6.9%, ונצפה לרוח פנים בהתחלות הבנייה בהמשך.

השלמות הבנייה, מנגד, רושמות עלייה קלה, ומאוד לא מובהקת סטטיסטית, של 2.1%, ל-1,549 א'. הפער הזה, בין ההתחלות לסיומי הבנייה מביא להמשך התמתנות במספר הבתים בבניה פעילה, אל מעט מתחת ל-1.4 מיליון.

למרות הירידה בהתחלות הבנייה שאר הצנרת נראית יציבה יחסית, עדיין, כאשר היתרי הבנייה מוסיפים 1.6% חודשית, לקצב שנתי של 1,482 א'.

נזכיר כי ענף הבינוי מהווה כ-4.5% מהתוצר האמריקאי. וגיוון התשומות המקומיות שלו מביא למכפילים גבוהים בין הפעילות בו לכלל המשק. אז ככל שגם המגמה פה תתמתן, בנוסף כמובן להשפעת הצמצום הפיסקאלי והמכסים, סביר שנראה גם השפעה מהותית על התוצר. להערכתנו, דינמיקת ההתחלות וסיומי הבנייה הנוכחית כבר תומכת במצב הזה.

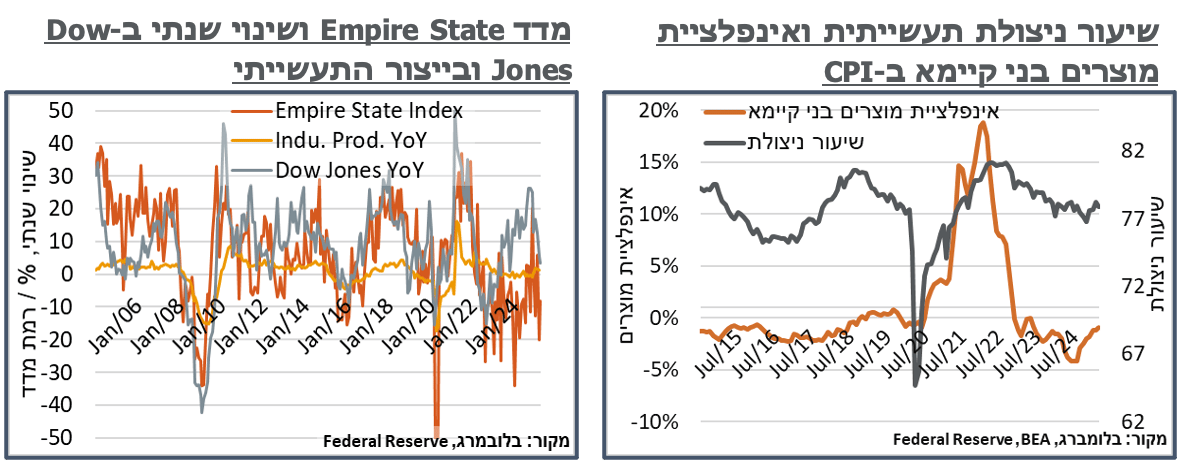

הייצור התעשייתי בארה"ב של ענפי התעשייה, כרייה וחציבה הצביע במרץ על התכווצות של 0.3%, לאחר התרחבות של 0.8% בחודש הקודם. בניגוד לציפיות, דווקא ענפי התעשייה היו הגורם הפחות דומיננטי כרגע, ובפרט עיקר הירידה בייצור נבעה מסעיפי השירותים, עם ירידה של 5.8%. הרוב כנראה נבע מסעיפי אנרגיה, כאשר הפד ייחס את הירידה לטמפרטורות גבוהות יותר במהלך החודש.

למרות הביקושים המתמתנים, חוסר הוודאות הכללית, והסנטימנט הצרכני המתון כאמור, ואולי גם כתגובה ראשונית למכסים, הייצור התעשייתי של ענפי התעשייה דווקא גדל ב-0.3%, בהמשך לזינוק של 0.9% בחודש שעבר. וגם המדד לענפי הכרייה עלה ב-0.6%, במהלך החודש.

ולמרות זאת, לאחר עלייה חריגה בחודש שעבר, שיעור הניצולת התעשייתית חוזר לרמת 77.8% אופיינית יחסית לשנה האחרונה, ובגדול מתונה בראייה היסטורית. כמובן שהשפעת המכסים צפויה להיות מהותית מבחינת אינפלציית המוצרים הסחירים בהמשך. אבל להערכתנו, התעשייה האמריקאית ממוצבת כבר עכשיו באופן שיכול למתן במידה מועטה את השפעת המכסים, כפי שאלה מוצגים כרגע, ובמידה משמעותית, במידה וכמות הסכמי הסחר בעתיד תמתן את השפעתם.

בינתיים, כמו אצל הצרכנים, גם בתעשייה נתוני הסנטימנט נותרים שליליים באופן מובהק, לפחות באזור NY. מדד ה-Empire State Manufacturing של ה-NY Fed לאפריל התאושש אמנם מרמת שפל של 20- נק', בחודש שעבר ל-8.1 נק' שליליות, עדיין, אבל לא חריגות לשנים האחרונות.

על פי ה-NY Fed, ניכר שהשפעת המכסים נעדרת בעיקרה גם מכאן, זולת, אולי, מהתכוננות לאלה. בפרט, הירידה במדד נבעה מירידה מתונה גם בהזמנות החדשות, כמו גם באספקה של אלה, עם יציבות בזמני האספקה והידרדרות בזמינות ההיצע, למרות המשך התרחבות בכמות המלאים. מנגד, בדומה למגמה בסקרי מנהלי רכש בתקופה האחרונה, גם כאן ניכרות אינדיקציות אינפלציוניות, עם עלייה של 6 נק' במדד מחירי הרכש ל-50.8, כמו גם במחירי המכר, אם כי עלה נותרים מתונים מאוד על 28.7 נק'. ב-2 המקרים, המדדים האלה גבוהים ביחס לשנה האחרונה.

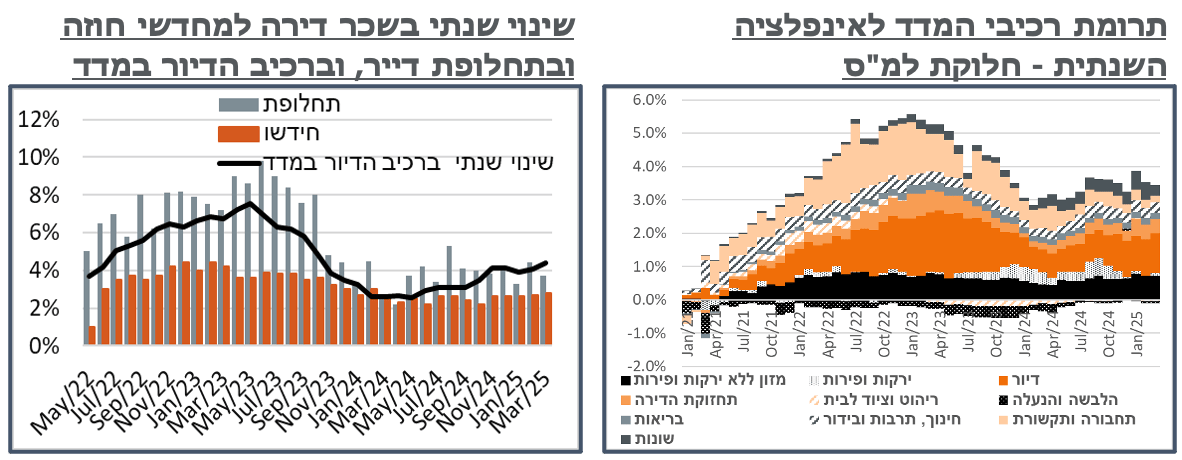

ישראל: מדד המחירים לצרכן בישראל עלה ב-0.5% במרץ. הפעם מדובר בהפתעה כלפי מעלה, גם ביחס לציפיותינו, וגם ביחס לקונצנזוס, שעמדו על 0.4%+. הוצאת מעט מהשפעות המלחמה בשנה שעברה, מאידך, מסייעת עדיין לאינפלציה להתמתן ל-3.3%, תופעה שקרוב לוודאי תחזור על עצמה בווריאציה כזו או אחרת בחודש הבא.

להערכתנו, בשלב הזה ההשפעות החיוביות מהמלחמה, והתיקון של אלה די מקזזים זה את זה. ואנחנו רואים את האינפלציה השנתית הנוכחית כדי מייצגת, עבור רוב הסעיפים חוץ מאולי הדיור, על דגימתו המאוחרת. בפרט, סעיפי שירותי דיור בבעלות הדיירים עלו ב-1.2% חריגים יחסית לעונה. אבל העליות במחירי השכירות עצמם (2.8% במחדשי חוזה, 3.7% לדייר חדש) הן די מתונות, ונעריך שמדובר בתוצאה של יותר מעברי דירה, אולי בגלל הדעיכה במלחמה, ונצפה אפילו לתיקון ביחס למגמה בהמשך.

הרבה מהעלייה החודש היא עונתית כמובן, עם סעיף 'הלבשה והנעלה' שהוסיף 2.2%. הטיסות לחו"ל עלו ב-1.7%, והוסיפו כ-7 נ"ב למדד – נצפה לעוד הרבה בחודש הבא כמובן. עוד 5 נ"ב הגיעו מכיוון הבראה נופש וטיולים.

סעיפי השירותים של תרבות ובידור עלו ב-1.5% ניכרים מאוד. אבל סעיפי הבריאות עלו ב-0.2% בלבד.

הפירות הטריים הוסיפו 1.3% - חריג, וגבוה כרגע אולי בהשפעת הרמדאן. המחירים ברשתות השיווק מצביעים בינתיים על עלייה נוספת באפריל, בסדר גודל של 3.5% להערכתנו, כמו שאפשר לצפות מאפריל. אבל לדעתנו המדד הזה גבוה ביחס לתנאים הכלכליים הנוכחיים, ולא רק בגלל העונתיות. ונצפה שיתקן בהמשך הדרך. מנגד, מחירי הירקות עלו ב-0.4%, אחרי ירידות בחודשים האחרונים. ונעריך כי התיקון למחירי המלחמה, על המחסור בעובדים בענף, מיצה את עצמו.

בצד השלילי, נרשמה ירידה של 0.4% במחירי הריהוט והציוד לבית. נעריך שלהתמשכות הירידות במחירי השילוח הימי יש חלק בזה, למרות היחלשות השקל. עוד בעניין זה, נציין ששער השקל בממוצע במרץ די קרוב לזה הנוכחי. אז בשלב הזה אנחנו רואים את פוטנציאל האינפלציה מהכיוון הזה כמוגבלת יחסית, סדר גודל של 20 נ"ב, אם נתחשב גם בעלייה היחסית בהיצע העולמי עקב המכסים.

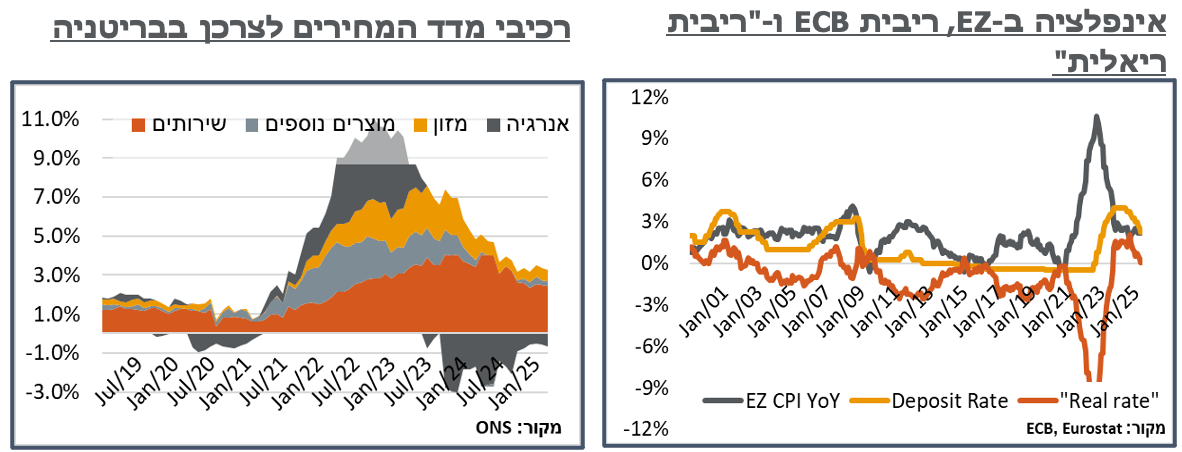

אירופה: כצפוי, ה-ECB הודיעה בשבוע שעבר על הורדת ריבית נוספת, השביעית במהלך ההורדות הנוכחי, שהחל ביוני אשתקד, ל-2.25%. בפעם הראשונה במהלך ההורדות הזה רטוריקת ה-ECB לא ציינה עוד כי המדיניות המוניטרית היא "מגבילה."

במסע"ת העוקבת, בתגובה לשאלה אודות הסרת ההתייחסות למגבלה במדיניות הנוכחית, השיבה נשיאת ה-ECB לגארד כי השאלה קשורה לקביעת איזו ריבית היא נייטרלית. ולתפיסתה של לגארד ריבית נייטרלית היא עקרון שעובד בעולם חסר "שוקים." והעולם כיום אינו כזה.

ועדיין, הודעת הריבית פורסמה יום לאחר אשרור ה-Eurostat כי האינפלציה ב-Eurozone במרץ עמדה על 2.2%. נזכיר כי תחזית סגל ה-ECB ממרץ הייתה לרמת אינפלציה דומה, של 2.3% ב-2025, ולאחר מכן 1.9% ב-2026. קרי, קרוב ליעד האינפלציה של ה-ECB. בכל מקרה, על פי זה, הריבית של ה-ECB מבטאת במובן הזה "ריבית ריאלית" של קרוב ל-0%. למרות שלא ברור האם ה-ECB כאמור רואה ריבית כזו כנייטרלית. בהיסטוריה המוניטרית של ה-ECB, הנמשכת כעת כל פני קרוב לשלושה עשורים, "הריבית הריאלית" של זה הייתה לרוב שלילית.

בריטניה: מדד המחירים לצרכן בבריטניה הפתיע מעט כלפי מטה במרץ, עם עלייה של 0.3% בלבד. על רקע זה, האינפלציה הכוללת במדינה המשיכה להתמתן, הפעם מ-2.8%, ל-2.6% קרובים ליעד ה-BoE. וגם אינפלציית הליבה איבדה 0.1%, ל-3.4%, רחוקים ממנו באופן בולט.

כמו בהרבה כלכלות כרגע, גם כאן הרכיב האנרגטי היה מהותי החודש עם ירידה של 1.3% במחירי הדלקים, לעומת עלייה של 1.5% בשנה שעברה. מצד שני, אולי כבר בהשפעת המכסים, מחירי מוצרים בני קיימא מסוימים, כמו אלק' בידורית או "מוצרי פנאי אחרים" הציגו גם הם ירידות מתונות. מנגד, מחירי ההלבשה וההנעלה עלו ב-2.3%, גבוה באופן בולט מהממוצע העונתי, שעומד על בערך חצי מזה.

נראה כי גם בענפי השירותים התהלך הדיפלציוני קרוב למיצוי. מחירי ביטוח הרכב, לדוג' איבדו עוד כ-0.9% החודש, והשלימו ירידה של 13.4% בשנה האחרונה. אבל סעיפים כמו חופשות עלו ב-0.8% גבוהים מהעונתיות, וכנ"ל נרשמו עליות במזון מחוץ לבית, בריאות, ושירותים נוספים.

רקע פרסום הנתונים, התשואות בבריטניה התמתנו בכ-3-4 נ"ב בטווחים הקצרים. וההסתברות להורדת ריבית במדינה בעוד כשבועיים וחצי מתמחרת כעת בשוק על קרוב ל-100%.