יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

27/04/2025

סקירה שבועית / צילום: יח״צ - מזרחי טפחות

סקירה שבועית / צילום: יח״צ - מזרחי טפחותסקירה שבועית 27.4.25 - חדר עסקאות מזרחי טפחות

תמצית

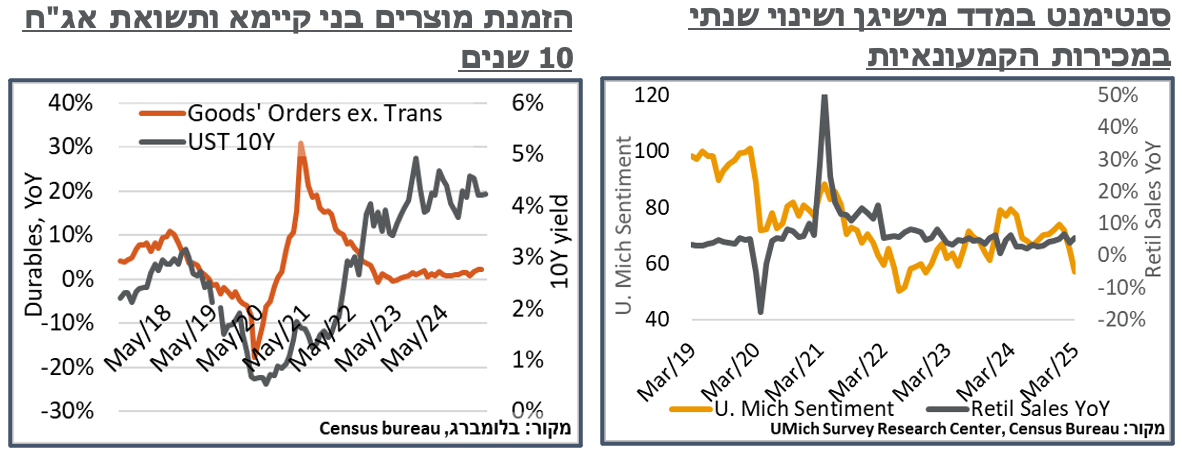

לאחר הצהרה על העלאת המכסים והשיהוי שלהם, ניכר כי השוק האמריקאי מתקרב לסיום תמחור הסאגה הזו, או לפחות הציפיות שזו גוזרת. בכלל זה, מדד אמון הצרכנים של אונ' משיגן חוזר לעלות על פי נתונים מחלקו השני של אפריל, וגם ציפיות האינפלציה של הצרכנים מתמתנות מעט.

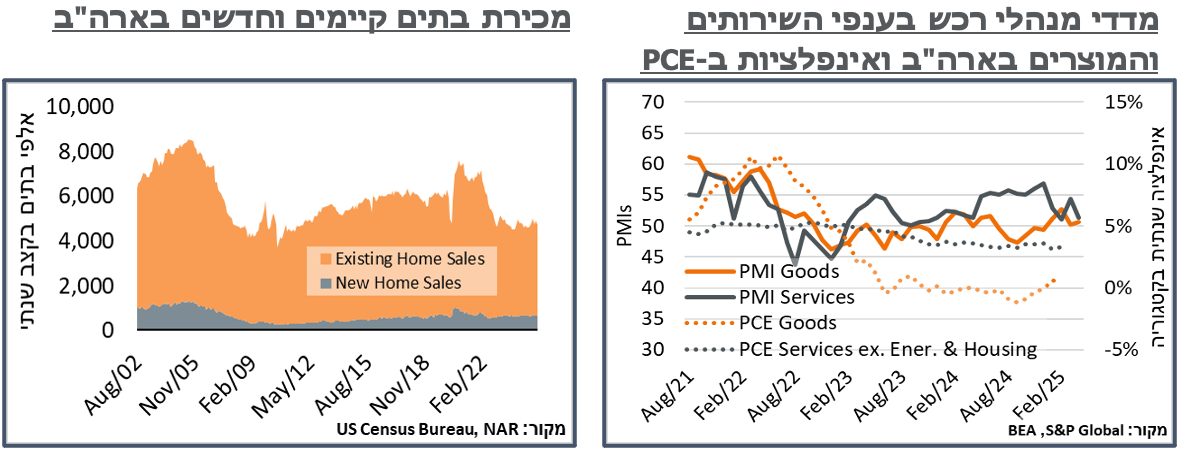

גם בתעשייה, הזמנות המוצרים בני קיימא רשמו תנועה חריגה כלפי מעלה, אבל מדובר בעיקר בכלי תעופה. וזולת אלה, ניכרת פסימיות שלא מתכתבת עם אפשרות להעברת ייצור בצורה מאסיבית אל תוך המדינה. אותה הפסימיות באה לידי ביטוי גם במדדי מנהלי הרכש, וגם לענפי השירותים. בשלב הנוכחי, זה מלווה גם בדיווחים על העלאות מחירים בולטות.

בשוק הנדל"ן, מנגד, ניכרת מגמה מעורבת, בין היתר בשל השפעת התשואות על ריביות המשכנתא.

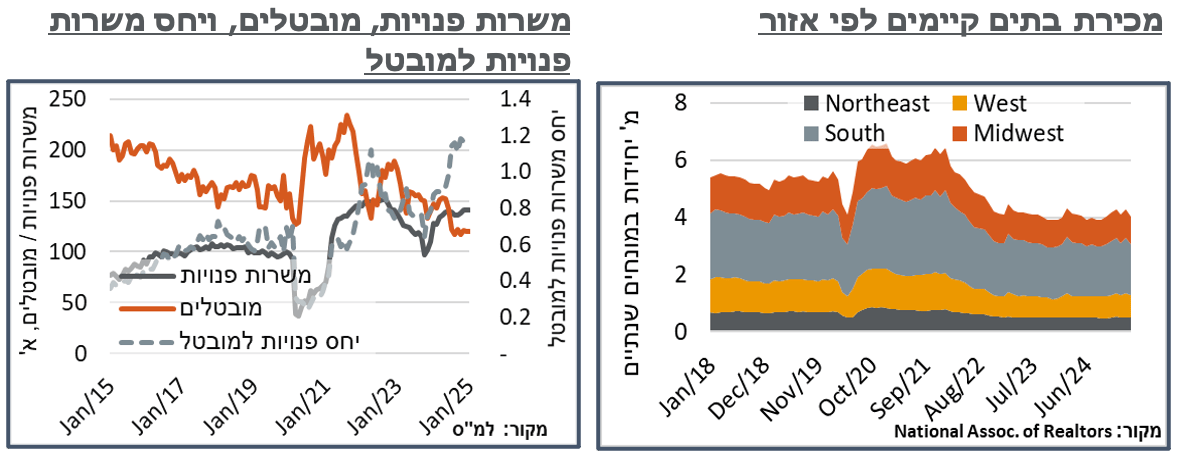

בישראל, ניכרות אינדיקציות קלות לירידת ההידוק בשוק התעסוקה, בין היתר על רקע ירידה במספר הנעדרים מעבודתם בשל מילואים. גם מספר המשרות הפנויות מתמתן קלות, לפחות במונחים מנוכי עונתיות. אבל עדיין, לאור המצב ההדוק של השוק נצפה ללחצים אינפלציוניים, שיתגברו עם העלאת שכר המינימום.

ביפן, האינפלציה השנתית במדד טוקיו עולה עמוק מעבר ליעד ה-BoJ, באפריל. והיא עושה זאת בעיקר בשל סעיפי אנרגיה, אבל גם על רקע עליית מחירי שירותים. ולמרות זאת, השוק אינו מצפה לתגובה מיידית של ה-BoJ. אולי בהמשך השנה.

מאקרו

ארה"ב: מדד אמון הצרכנים של אונ' מישיגן עמד על 52.2 נק', על פי הקריאה הסופית לחודש אפריל. מדובר פה על היחלשות משמעותית מאוד בסנטימנט לעומת החודשים הקודמים, מחד, אבל על שיפור ברור מאוד מול הנתון הראשוני לאפריל, אשר עמד על שפל של 50.8 נק'.

גם ציפיות האינפלציה עמדו על 6.5% הפעם. כמובן גבוה מאוד, אבל נמוך מ-6.8% בקריאה הראשונית, וכנ"ל עבור הציפיות ארוכות הטווח, אשר זינקו ל-4.4%. ועדיין, רובן המכריע של הציפיות הגבוהות הגיעו כמובן מהמצביעים הדמוקרטים, כאשר אלה עמדו הפעם על לא פחות מ-8%, ואליהם הצטרפו חסרי השיוך המפלגתי, עם ציפיות גבוהות עדיין של 6.5%.

נוסיף כי ימי הדגימה של נתון המדד הראשוני לאפריל נעו בין ה-25/3 ל-8/4. והנתון הנוכחי ממשיך את זה למעשה עד ה-21/4. מכון המחקר של האונ' הוסיף לפרסום הנוכחי גרף עם ציפיות האינפלציה של ממוצע מתגלגל יומי של תוצאות שבועיות, אשר המחיש את העובדה שהציפיות עלו באופן ניכר אחרי ההסלמה בהצהרות המכסים ב-2/4, והתמתנו משם באופן בולט לאחר הצהרת טראמפ על השיהוי במכסים, ב-9/4.

כמובן שרמת ההצהרות תשפיע עוד לכאן ולכאן. אבל נזכיר כי ציפיות האינפלציה החלו לזנק בסביבות ינואר. והציפיות בשוק ה-OTC לדוג', גם בשיא לפני כשבועיים, עמדו על סביבת 3.6%, עם אינפלציה שנתית של כ-2.4%. הפער, להערכתנו, אינו בר קיימא לאורך זמן. ההתאוששות בסנטימנט והתמתנות ציפיות האינפלציה לקראת סוף החודש מבטאות שינוי במגמה, שיימשך בחודשים הקרובים, גם אם תרחיש המכסים יתממש בפועל בצד הגבוה של האפשרויות.

הזמנות המוצרים בני קיימא לתעשייה בארה"ב הפתיעו כלפי מעלה במרץ, עם עלייה חודשית של 9.2% - שיא מאז יולי אשתקד. כמו שראינו לא מעט בחודשים האחרונים, גם הפעם רכיב כלי התעופה היה הגורם העיקרי לתנודתיות, כאשר הזמנות כלי תעופה למטרות אזרחיות זינקו בקרוב ל-140%, מכ-18.7 מיליארד $ ל-44.6. ללא מוצרי תחבורה, ההזמנות נותרו יציבות, על כ-191.1 מיליארד.

הזינוק בהזמנת כלי תעופה נרשם על רקע דיווחים של בואינג לפיה זו קיבלה כמות ניכרת של 192 הזמנות למטוסים במהלך מרץ - שיא מאז שלהי 2023. ומעבר לשילוב בין מחירי כרטיסי טיסה גבוהים ומחירי נפט נמוכים, נעריך שמדובר בהקדמת הזמנות לקראת עליית מחירי רכיבים.

הזמנת מוצרי השקעה, המשמשת לחישוב סעיף ההשקעות בציוד בתוצר, התמתנו ב-1.9% - הירידה החדה מאז אוק', למרות הציפיות לכאורה לגידול בפעילות התעשייתית המקומית.

הנתון הראשוני למדד מנהלי הרכש של S&P למגזר התעשייה באפריל עלה לרמת 50.7 נק', לעומת 50.2 בחודש שעבר. על פי S&P, בתעשייה נרשמה עלייה בהזמנות המקומית, זאת בהשפעת החששות מהמכסים, אשר תרמו כמובן למדד. אבל אלה נוטרלו ועוד בגלל הזמנות מתונות מחו"ל.

בינתיים, החששות הרוחביים מהאטה העלימו כמעט לגמרי גם את האופטימיות אשר שררה עד כה בענפי השירותים, עם מדד ברמת 51.4 נק' – תנועה משמעותית לעומת 54.4 נק' במרץ, ושפל של חודשיים.

S&P עוד הוסיפו כי רמות המחירים עלו בקצב חריג במהלך החודש, בעיקר בענפי התעשייה, כמובן על רקע המכסים. אבל גם בהשפעת עלויות עבודה גבוהות יותר, ושער חליפין מוחלש.

השפעת המכסים, ישירות ובאופן עקיף, על שוק הדיור אינה ברורה, בינתיים. מכירות הבתים החדשים זינקו במרץ ל-724 א' יחידות – שיא מאז ספטמבר אשתקד, על רקע ירידת התשואות הרוחבית במהלך החודש, והתגובה העקבית בריביות המשכנתא. מנגד, מכירות הבתים הקיימים התמתנו בכ-5.9% ניכרים ל-4.02 מ' יחידות – שפל של קרוב לחצי שנה.

ההתמתנות במכירות הבתים הקיימים הייתה רוחבית יחסית, על פני הגיאוגרפיה בארה"ב, אבל בולטת בעיקר באזור הדרום, ומערב המדינה. ונעריך בזהירות ששינויי המדיניות הממשלתית שהביאו להגירה מהחוף המערבי מזרחה ודרומה מיצו את עצמם, או קרובים לזה.

רמות המכירות היציבות בנטו של השוק מותירות את זה ברמה דומה לזו של השנתיים האחרונות. ולהערכתנו, בשלב הנוכחי היא לא תהיה הגורם שיביא להתמתנות בפעילות במדינה.

ישראל: שוק התעסוקה המקומי זכה להתמתנות קלה בהידוקו, על פי נתוני האבטלה למרץ, עם עלייה של 0.1% בשיעור האבטלה, ל-2.9%. במקביל לזה, שיעור האבטלה הרחב התמתן ב-0.2%, ל-3.5%.

בשלב הנוכחי, נראה כי מדובר בשיפור בהיצע העובדים, כאשר שיעור הנעדרים מעבודתם מסיבות כמו חל"ת או השבתה ירד מ-6.4% בפברואר, ל-6.2%. כנ"ל, שיעור הנעדרים בשל מילואים התמתן גם הוא, ל-10.5%, מ-12.2% בפברואר.

למרות השיפור בצד ההיצע, הביקוש המקומי לעובדים ממשיך להיות גבוה עם עלייה של כ-2.5% במונחים מקוריים במספר המשרות הפנויות. או ירידה מתונה של 0.7%, במונחים מנוכי עונתיות, ל-140.5 א'.

המשמעות בשינויים מקבעת את שיעור המשרות הפנויות על סביבה של 1.1 משרות פנויות למובטל בהגדרה הצרה. להערכתנו, במצב הנוכחי נמשיך לראות את זה מיתרגם ללחצים אינפלציוניים.

למרות הדיווחים בתקשורת על חולשה בענפי הייטק, כמות המשרות הפנויות בענפי ההייטק עלתה ב-71, לכ-15,600 קרובים יחסית לרמות השיא של השנה.

המגמה בענפי השירותים אשר משפיעים על האינפלציה לא ברורה בשלב הזה, למרות עליית הביקושים המקומיים כתוצאה מהרמדאן. בפרט, ניכרה עלייה של קרוב ל-600 משרות בענפי המזון והאירוח, אם כי זו קוזזה באופן בולט על ידי ירידה במשרות הפנויות בענפי המסחר (1,017 משרות) והבינוי (450 משרות) והשירותים הפיננסיים (500 משרות).

באפריל נצפה להשפעת שכר המינימום, שאמורה להיות אינפלציונית כמובן באופן רוחבי. אבל יהיה מעניין לראות גם את תגובת מספר המשרות הפנויות בשוק, מחד, והשפעה על שיעור המועסקים והאבטלה, ככל שאלה אכן יושפעו גם הם.

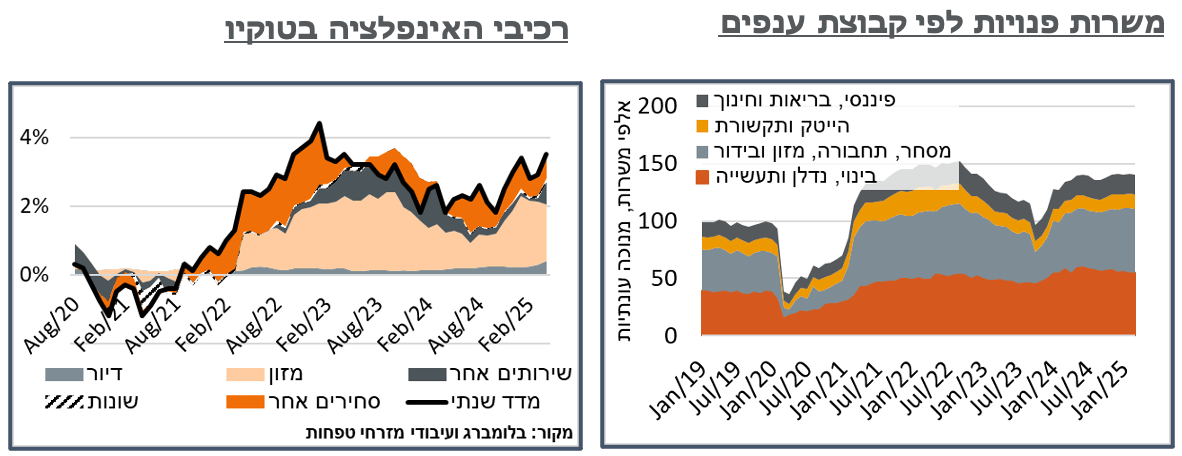

יפן: רמות המחירים ביפן ממשיכות לעלות בצורה עקבית יחסית, לאור המדיניות המרחיבה של הממשלה. מדד המחירים בטוקיו, בפרט, הוסיף 0.5% ניכרים באפריל, ודחף את האינפלציה הכוללת לעלות ב-3.5%.

סעיפי האנרגיה היוו רכיב דיי משמעותי בעלייה האמורה במדד, עם תוספת של קרוב ל-4% בקטגוריה, אשר תרמה כ-0.18% למדד. בלטו פה בעיקר סעיפי החשמל והגז, ונעריך שמדובר בעיקר בתמחור מאוחר של המחירים הגבוהים שראינו בחורף האחרון בגז הטבעי. מאז, מחירי הגז הספיקו להתמתן באופן ניכר, ולא נופתע לראות תיקון בהמשך. אבל גם ענפי השירותים מתבררים כאינפלציוניים, עם עליות בולטות בסעיפי החינוך ושירותי פנאי למיניהם.

בראייה מקומית, הציפיה שעודף כושר הייצור הסיני יביא לירידת מחירים לא כ"כ מתממשת, עם עליות בסעיפים כמו מוצרים לבית (3.8%), ועלייה קלה בקטגוריית 'תחבורה אישית.'

נזכיר כי מדד המחירים הכללי במדינה הצביע במרץ על אינפלציה של 3.6%, גבוה משמעותית מהאינפלציה במדד טוקיו, שעמדה על 2.9%, בשעתו. למרות זאת, ציפיות השוק המשיכו לעמוד על הסתברות זניחה יחסית של כ-3% להעלאת ריבית ביום חמישי הקרוב, וסדר גודל של 70% להעלאה עד סוף השנה.