עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

29/04/2025

שוק העבודה בישראל עדיין חזק / תמונה: Dreamstime

שוק העבודה בישראל עדיין חזק / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.6% באפריל | 0.2% במאי |

0.6% באפריל | 0.2% במאי |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מרץ 2025) |

2.0% |

2.4% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.00%-4.25% |

4.00% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.62 ₪ |

3.60 ₪ |

נקודות מרכזיות

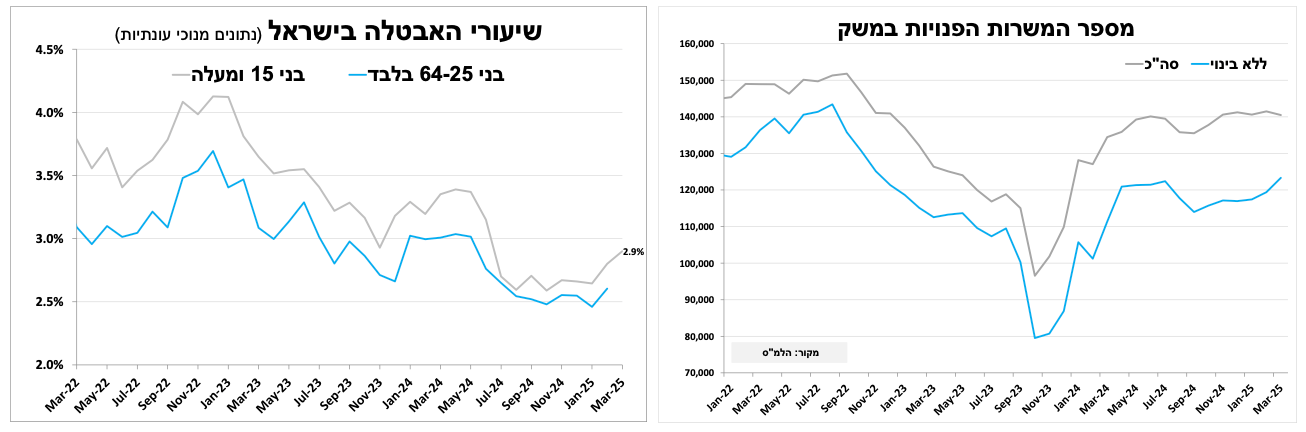

שיעור האבטלה עלה ל-2.9% במרץ, בעיקר עקב עלייה בשיעור ההשתתפות. יחד עם זאת, שוק העבודה עדיין חזק, במיוחד במסחר הקמעונאי והתעשייה, ויש עדיין לחצים לעליית שכר ואינפלציה — מה שמקטין את הסיכוי להורדת ריבית החודש.

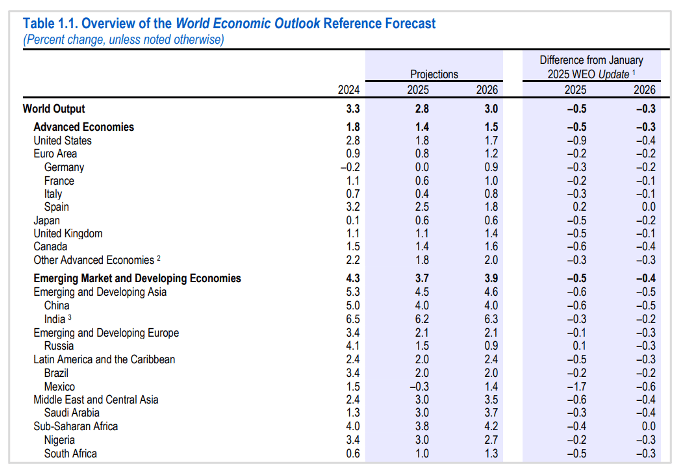

קרן המטבע הבינלאומית עדכנה כלפי מטה את תחזיות הצמיחה הגלובלית בעקבות מדיניות המכסים של טראמפ, אם כי היא לא צופה מיתון. התחזית של ישראל עודכנה דווקא כלפי מעלה ל-3.2%.

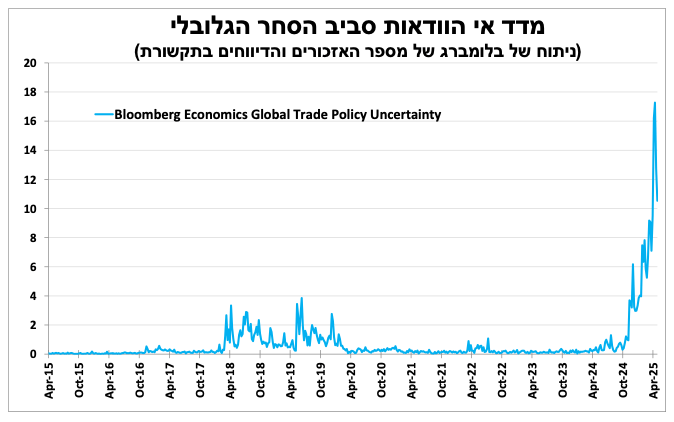

דיווחים על התקדמות בשיחות המכסים וירידה במדדי התנודתיות תרמו השבוע לשיפור הסנטימנט בשווקים, אך רמת התנודתיות נותרה גבוהה בשל אי-ודאות תקשורתית מתמשכת.

נתוני הצמיחה הראשוניים בארה"ב מחר צפויים להיות שליליים בשל גידול ביבוא, אך נתוני הצריכה החזקים צפויים לאזן חלק מהפגיעה.

דוח התעסוקה לאפריל שיתפרסם ביום שישי צפוי להראות האטה מתונה בלבד בגיוס עובדים, כאשר המעסיקים עוברים לעמדה זהירה על רקע אי-הוודאות סביב מדיניות המכסים.

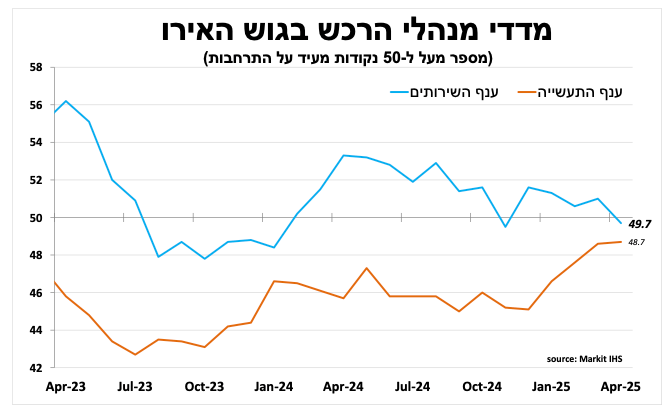

בגוש האירו נרשמה החרפה בפסימיות החברות באפריל, למרות יציבות בפעילות השוטפת ושיפור זמני בתעשייה. אם מגמות האינפלציה והמתיחות בסחר יימשכו, סביר שנראה הורדת ריבית נוספת.

ביפן, הריבית צפויה להישאר השבוע ללא שינוי בעקבות אי-הוודאות הכלכלית והייסוף במטבע המקומי, אף שהיו ציפיות קודמות להעלאת ריבית.

שיעור האבטלה עלה, אבל שוק העבודה בישראל עדיין חזק — והנתונים עדיין אינם תומכים בירידת מהירה באינפלציה או בהפחתת ריבית בהחלטה הקרובה.

שיעור האבטלה הרשמי עלה ל-2.9% במרץ (מנוכה עונתיות), חלקית בגלל עלייה בשיעור ההשתתפות: יותר אנשים חזרו לשוק העבודה בעקבות הירידה בעצימות המלחמה והפחתת הסיוע הממשלתי. גם נתוני המשרות הפנויות ממשיכים להראות חוזקה — בחצי השנה האחרונה המספרים נעים סביב 140 אלף (נתונים מנוכי עונתיות). אם מנטרלים את ענף הבנייה, נרשמה בחודשיים האחרונים התחזקות, בעיקר במסחר הקמעונאי ובתעשייה. בשורה התחתונה, נתוני שוק העבודה האחרונים ממשיכים להצביע על שוק עבודה הדוק, אף כי קיימת מגמת האטה. הנתונים עדיין מצביעים על לחצים להעלאת שכר ואינפלציה, ואינם תומכים בציפיות הנמוכות יחסית לאינפלציה המגולמות בשווקים.

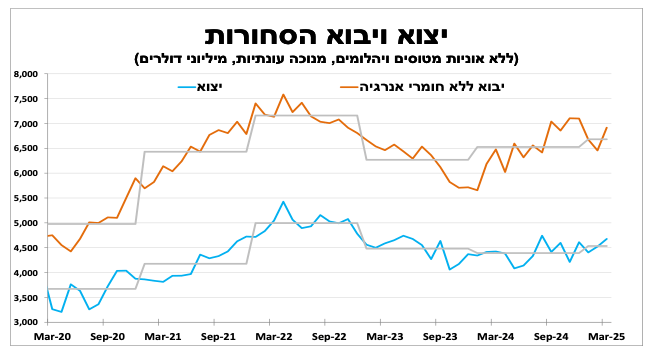

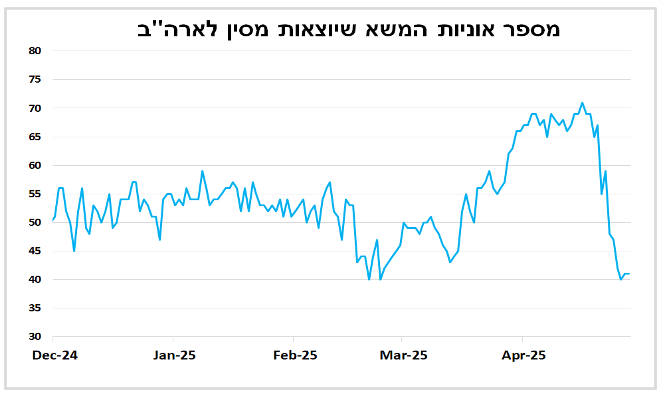

נתוני סחר הסחורות במרץ היו חיוביים: יצוא הסחורות (מנוכה עונתיות, בדולרים, ללא אוניות, מטוסים ויהלומים) עלה ב-3%, והתקרב לרמתו הגבוהה ביותר מאז תחילת המלחמה. יבוא הסחורות (ללא מוצרי אנרגיה) רשם עלייה נאה של 6%, מה שמעיד על המשך צמיחה בביקושים המקומיים.

קרן המטבע הבינלאומית עדכנה כלפי מטה את תחזית הצמיחה לרוב המדינות, אך התחזיות עדיין נראות אופטימיות.

קרן המטבע הבינלאומית עדכנה, כצפוי, כלפי מטה את תחזית הצמיחה הגלובלית. מדיניות המכסים של טראמפ, שהוכרזה בתחילת החודש והייתה חמורה מהציפיות, אילצה את כלכלני הקרן לבצע שינויים תכופים ולעדכן כלפי מטה את תחזיות הצמיחה לשנתיים הקרובות כמעט לכל המדינות המפותחות. הקרן הדגישה כי הסיכונים לתחזית מוטים כלפי מטה, אך בשלב זה אינה צופה מיתון גלובלי אלא צמיחה של 2.8% השנה. למרות העדכון, הקרן עדיין צופה צמיחה נאה של 1.8% בארה"ב, ולהערכתנו תעודכן עוד כלפי מטה בהמשך השנה. גם סין בלטה לרעה, כאשר הקרן צופה שם צמיחה של 4% בלבד — נמוך בהרבה מהיעד הממשלתי.

נציין כי ישראל היא בין המדינות הבודדות (מבין הכלכלות המפותחות) שרשמו עדכון כלפי מעלה בתחזית — ל-3.2% השנה, לעומת 2.7% בתחזית הקודמת. בשורה התחתונה, היה צפוי שמדיניות המכסים, ואי-הוודאות הנלווית לה, תוביל לעדכון כלפי מטה של תחזיות הצמיחה. מבט לפי מדינות מראה עדכונים חדים במיוחד בכלכלות התלויות יותר בסחר עם ארה"ב, כגון מקסיקו, קנדה, סין ודרום קוריאה (באמצעות קשרי הסחר עם סין).

סימני רגיעה בסכסוך הסחר שיפרו את מצב הרוח בשווקים — אבל התנודתיות עדיין גבוהה.

דיווחים (לא רשמיים) על התקדמות במשא ומתן על המכסים בין ארה"ב לשאר העולם, לצד צמצום החיכוכים בין הנשיא לנגיד הבנק המרכזי, תרמו לסנטימנט חיובי בשווקים הפיננסיים בשבוע האחרון. זאת, יחד עם ירידה במדדי התנודתיות ובמדד בלומברג לאי ודאות סביב סחר גלובלי — מדד המבוסס על ספירת אזכורים למכסים בתקשורת.

למרות השיפור בסנטימנט, רמת התנודתיות נותרה גבוהה ביחס למה שהיה לפני כחודש ושיטת התקשורת הישירה של הנשיא עם הציבור משמעותה שהיא תישאר כך לעוד זמן ממושך.

נתוני הצמיחה הראשוניים לרבעון הראשון בארה"ב צפויים להיות שליליים, בין היתר בשל הקדמת רכישות לקראת המכסים.

מחר, יום רביעי, יפורסמו נתוני הצמיחה הראשוניים בארה"ב לרבעון הראשון, והם צפויים להיות שליליים, בין היתר בשל גידול חריג ביבוא הסחורות (הקדמת רכישות לפני עליית המכסים), המפחית את נתוני צמיחת התוצר המקומי הגולמי. עם זאת, חלק מההשפעה תקוזז באמצעות נתוני צריכה חזקים, שכן משקי בית וחברות הקדימו רכישות במהלך הרבעון. ובמהלך הרבעון השני נראה תנועה הפוכה של ירידת היבוא שתגדיל את התוצר המקומי.

הפוקוס השבועי: דוח התעסוקה והערכת מצב שוק העבודה

הפוקוס השבוע יהיה על דוח התעסוקה הראשוני לאפריל שיפורסם ביום שישי ויהיה הנתון הכלכלי המשמעותי הראשון מאז הכרזת המכסים. אנו סבורים שנמשיך לראות סימני האטה אך לא באופן חריג, כאשר על פי הסקרים והנתונים האחרונים החברות בסקטור הפרטי לא מפטרות כרגע עובדים אלא מצמצמות את קצב גיוס. כך גם עולה מ'ספר הבז' של הבנק המרכזי שמרכז בתוכו את הפעילות הכלכלית ב-12 המחוזות הבנק במדינה. הדוח הצביע על כך שהפעילות הכלכלית נותרה כמעט ללא שינוי בהשוואה לפרסום הקודם, אך אי הוודאות הכלכלית עלתה באופן משמעותי כפי שניתן לראות ביותר מ-100 אזכורים של המילה 'מכסים' בדוח, הרמה הגבוהה ביותר אי-פעם. רכישת רכבים פרטיים המשיכה להיות גבוהה (אולי כהקדמה לעליית המכס) וניכרת האטה בצריכת שירותי התיירות והפנאי. על פי הדוח שוק העבודה נותר יציב אך במספר מחוזות הדגישו שהמעסיקים עוברים ל'עמדת המתנה' ומצמצמים את גיוסי העובדים החדשים עד שאי-הוודאות תתבהר.

להערכתנו, אם לא יהיה נתון מאוד מפתיע הריבית בארה"ב צפויה להישאר ללא שינוי גם ברביעי הבא.

הפסימיות בגוש האירו החריפה באפריל. ביפן הריבית תישאר על כנה השבוע.

הפסימיות בקרב החברות בגוש האירו החריפה באפריל, כך עולה ממדדי מנהלי הרכש הראשוניים. החברות דיווחו על יציבות בפעילות הכלכלית הנוכחית, עם שיפור בענפי התעשייה — כנראה בשל הקדמת רכישות בארה"ב. עם זאת, נרשמה עלייה חדה בפסימיות לגבי העתיד, על רקע אי-הוודאות סביב מדיניות המכסים של נשיא ארה"ב, וזאת למרות תחזיות להרחבה פיסקלית משמעותית בגרמניה. ביום שישי יתפרסמו נתוני האינפלציה הראשוניים לאפריל, ואנו צופים התקדמות קטנה נוספת לעבר יעד האינפלציה של הבנק המרכזי (2%). אם מגמת הירידה האיטית באינפלציה תימשך וארה"ב ואירופה לא יגיעו להסכמות בעניין המכסים, סיכויים גבוהים שנראה הורדת ריבית גם בהחלטה הקרובה בעוד כחודש.

ביום חמישי תתפרסם החלטת הריבית ביפן. אנו מעריכים שהריבית תישאר ללא שינוי ברמה של 0.5%. עד לפני חודש, הסתברות לעליית ריבית הייתה גבוהה, נוכח האינפלציה הגבוהה ושאר הנתונים הכלכליים. אולם, אי-הוודאות החריגה שגברה בשבועות האחרונים תרמה לייסוף חד של המטבע המקומי ולירידות חדות בשווקים, ולכן אנו סבורים שהבנק המרכזי צפוי להמתין עם העלאת הריבית הבאה.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-29 באפריל |

ייצור תעשייתי ופדיון ענפי המשק |

משרות פנויות |

|

|

|

יום רביעי, ה-30 באפריל |

|

צמיחה רבעון ראשון. הכנסה וצריכה פרטית |

|

אינפלציה באוסטרליה. מדד מנהלי הרכש בסין |

|

יום חמישי, ה-1 באפריל |

|

ISM תעשייה |

|

החלטת הריבית ביפן |

|

יום שישי, ה-2 באפריל |

|

דוח התעסוקה |

אומדן אינפלציה בגוש האירו |

|

|

יום ראשון, ה-4 באפריל |

שכר ממוצע למשרת שכיר |

|

|

|

|

יום שני, ה-5 באפריל |

סקר כח אדם יצוא שירותים |

ISM שירותים |

|

|