כלכלני הפועלים

04/05/2025

סניף בנק הפועלים, צילום: אביב גוטליב

סניף בנק הפועלים, צילום: אביב גוטליבמוקד תשומת הלב עובר במהירות מההתפתחויות העולמיות לאלו המקומיות.

בדומה למה שאנו רואים בעולם, הפעילות הכלכלית מפתיעה לחיוב בהינתן הנסיבות המקומיות והעולמית.

אנו מעריכים שההתפתחויות האחרונות בעולם הן בעלות פוטנציאל לשבור את הספירלה שנוצרה במחירים.

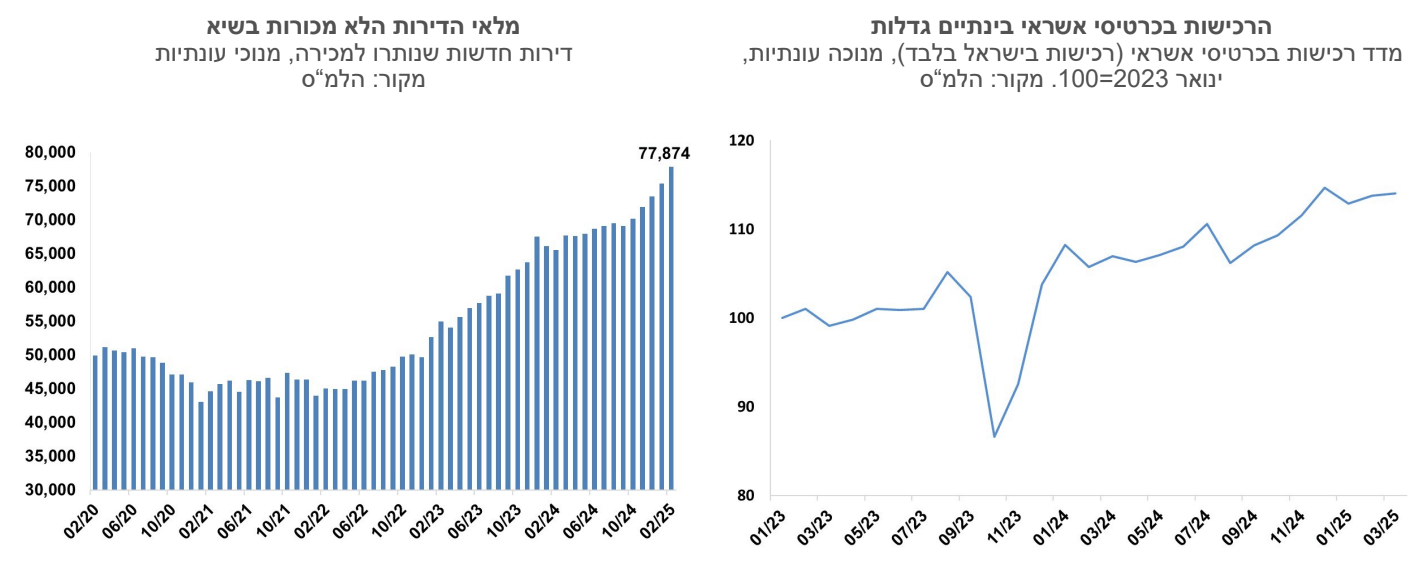

מלאי הדירות הלא מכורות ממשיך לעלות והגיע לרמה של כ- 78 אלף יחידות.

ישראל

מוקד תשומת הלב עובר במהירות מההתפתחויות העולמיות לאלו המקומיות, זאת לאור ההכנות להרחבת הלחימה בעזה, תקיפות בסוריה ונפילת טיל מתימן במרחב שדה התעופה. השריפות באזור ירושלים העכירו אף הן את אווירת חג העצמאות. פרמיית סיכון המדינה נותרה ברמה יציבה והיא עומדת על כ-150 נקודות בסיס לטווח של עשר שנים (נגזר מהאג"ח). גיוס אלפי חיילי מילואים על מנת לעמוד בצרכים המבצעיים, לצד האטה שלהערכתנו תגיע בסופו של דבר בגלל העלאות המסים ועליות המחירים, צפויים לאתגר גם את תקציב המדינה.

בדומה למה שאנו רואים בעולם, הפעילות הכלכלית מפתיעה לחיוב בהינתן הנסיבות המקומיות והעולמית. הרכישות בכרטיסי אשראי המשיכו לעלות ברבעון הראשון בשיעור ממוצע של 1.5% לעומת הרבעון הקודם, נתון מרשים לאור זאת שחלק מהרכישות הוקדמו לדצמבר טרם העלאת המע"מ, וכן לאור הגידול במספר השוהים בחו"ל (שהוצאותיהם אינן כלולות בנתונים). משקי הבית בישראל מאופיינים בשיעור חיסכון פרטי גבוה, אז לכאורה הצריכה יכולה לגדול אם ההכנסות נשחקות. יחד עם זאת החיסכון הוא מאוד לא שוויוני, והשחיקה לא פסחה על העשירונים התחתונים, כך שסביר להניח שכן נראה פגיעה בצריכה של משקי הבית בהמשך הדרך.

מדד המחירים לצרכן לחודש אפריל

מומנטום האינפלציה נמשך בטווח הקצר, ועוד חברות מעלות מחירים בעיקר בתחום המזון. מדד המחירים לצרכן לחודש אפריל צפוי לעלות בשיעור גבוה של 0.7%, וכפי הנראה נעדכן את הצפי לעליית המחירים לחודש מאי ל- 0.2%. אנו מעריכים שההתפתחויות האחרונות בעולם הן בעלות פוטנציאל לשבור את הספירלה שנוצרה במחירים. הסיכון לגלישה של ארה"ב למיתון בעקבות מלחמת הסחר עלה, וזה משפיע על מחירי הסחורות. מחיר הדלק ירד בחדות וצפוי להשפיע על מדד מאי ואולי גם יוני. המכסים שהטילה ארה"ב על סין עשויים דווקא להוזיל את המחירים של מוצרים מסין בשוק הישראלי. שוק העבודה עדיין חזק, אבל העלייה המהירה בשכר נבלמה– השכר בפברואר היה גבוה רק ב-2.2% מזה של פברואר אשתקד. גם הציפיות לאינפלציה קרובות למרכז היעד, דבר שעשוי לסייע גם כן להורדת האינפלציה בפועל. אנו עדיין צופים אינפלציה של 2.4% ב-12 החודשים הקרובים, אך הסיכונים הם עתה סימטריים לשני הצדדים, תרחיש של מיתון בארה"ב יכול לגרום לסטייה כלפי מטה של האינפלציה.

מלאי הדירות הלא מכורות ממשיך לעלות והגיע לרמה של כ-78 אלף יחידות בחודש פברואר, עלייה של כ-12 אלף יחידות בשנה האחרונה. הירידה בהיקף העסקאות בחודשים האחרונים הקפיצה את מספר חודשי ההיצע (היחס בין המלאי להיקף המכירות) לרמה של 24. כלומר המלאי הנוכחי מספיק לשנתיים של מכירות בקצב הנוכחי. יחס זה של חודשי היצע נחשב בעולם גבוה. אבל בישראל הנסיבות הן שונות: ראשית קצב המכירות הנוכחי הוא נמוך ואינו משקף את הצרכים הדמוגרפיים של המשק לאורך זמן. אם נתייחס לקצב המכירות שהיה לפני שנה אז מספר חודשי ההיצע היה יורד כבר ל- 20. גורם שני הוא התמשכות זמן הבנייה – חלק גדול מהמלאי הוא של דירות בשלבי בנייה ראשוניים, ולאור המחסור בכוח אדם השלמתם תיקח עוד כשלוש שנים אם לא יותר. לא כולם רוצים לקנות דירה כשאופק המסירה הוא רחוק. בהינתן שהמלאים בכל זאת עולים, זה מגביר את הסיכוי שנראה את עליות המחירים נבלמות, והשפעה אולי משמעותית יותר היא על מחירי הקרקעות. יזם עם מלאי של דירות לא מכורות לא ימהר להציע מחיר גבוה על קרקע חדשה.

גלובלי

מרבית מדדי המניות בעולם רשמו שבוע נוסף של עליות בשווקים ומחקו את כל הנפילות שנרשמו עם הטלת המכסים בתחילת אפריל. העליות בשבוע האחרון נרשמו בעיקר על רקע התבטאויות מעודדות שמרמזות על פשרות שהפיגו מעט את החששות ממלחמת הסחר. גם הנתונים הכלכליים היו טובים יחסית, עלייה במספר המשרות ואפילו הירידה בתוצר ברבעון הראשון לא פורשה כשלילית במיוחד. בסיכום שבועי, מדד ה- S&P500עלה ב-2.9% ומדד הנאסד"ק עלה ב-3.4%. למרות העליות בשבועיים האחרונים המדדים בארה"ב עדיין נמוכים בשיעור של 7% עד 10% מהשיא שנרשם בפברואר השנה. באירופה מדד היורוסטוקס 50 עלה ב-2.5%, מדד הדאקס בגרמניה עלה ב-3.8% ומדד הקאק בצרפת עלה ב-3.1%. באסיה, מדד הניקיי ביפן עלה ב-3.2% ואילו בסין נרשמו ירידות קלות ומדד שנחאי ירד ב-0.5%. מחיר הנפט ירד בשבוע האחרון בכ-8.0% לרמה של 61 דולר לחבית. הירידה המתמשכת במחיר הנפט נרשמת על רקע חששות מהשפעת מלחמת סחר על הצמיחה והביקוש העולמי.

השלכות מלחמת הסחר- כלכלת ארה"ב רושמת התכווצות בתוצר ברבעון הראשון, בעיקר על רקע זינוק ביבוא. ברבעון הראשון של 2025 נרשמה התכווצות בשיעור שנתי של 0.3% בתוצר בארה"ב, לאחר עלייה של 2.4% ברבעון האחרון של 2024. הירידה בתוצר הייתה בדומה לציפיות ושיקפה בעיקר עלייה חדה של 41.3% ביבוא, כמו גם ירידה של 1.4% בהוצאות הממשלה. אלו קוזזו בחלקן על ידי עלייה של 21.9% בהשקעות ועליה של 1.8% בצריכה הפרטית וביצוא (כל השינויים בשיעור שנתי). לכאורה עלייה ביבוא לא אמורה לפגוע בצמיחה שכן היא אמורה להתבטא בגידול בשימושים אחרים בתוצר כמו צריכה פרטית והשקעות, ואם לא באלו אז במלאים. בפועל קשה מאוד למדוד את המלאים, ולכן מאוד יתכן שזינוק ביבוא (שבא להקדים את עליית המכסים) כן השפיע על מדידת התוצר. אם זו התמונה אז הנתונים לרבעונים הבאים יפצו על ירידה זו בתוצר. אם בוחנים את הצריכה וההשקעות התמונה הכלכלית עדיין הייתה חיובית. תחזיות הפד וקרן המטבע הבינלאומית, עוד טרם פרסום נתוני הצמיחה לרבעון הראשון, הניחו שהצמיחה השנתית ב-2025 תעמוד על 1.7% בלבד.

המדדים המובילים מוסיפים לאותת על התמתנות צפויה בפעילות. מדד מנהלי הרכש (ISM) למגזר התעשייה ירד באפריל לרמה של 48.7 נקודות, והוא מצביע חודש שני על התכווצות בפעילות. מדד אמון הצרכנים של הקונפרנס בורד לחודש אפריל ירד, זה החודש החמישי ברציפות, בכ-8 נקודות. המדד למצב השוטף ירד בנקודה אחת, וירידה חדה יותר של כ-12 נקודות נרשמה במדד הציפיות, והוא ירד לרמתו הנמוכה ביותר מאז שנת 2011.

משקי הבית הקדימו רכישות טרם העלאת המכסים, וההוצאה הפרטית גדלה בקצב מהיר במרץ. ההכנסה הפרטית עלתה במרץ ב-0.5%, מעט מעל הצפי לעלייה של 0.4%, וההוצאה הפרטית עלתה בשיעור של 0.7%. ההוצאה הפרטית הריאלית עלתה גם היא בשיעור של 0.7%, לעומת צפי לעליה של 0.5%. שיעור החיסכון מתוך ההכנסה הפנויה ירד מעט בחודש מרץ לרמה של 3.9%. הגידול בצריכה הושפע באופן כמעט בלעדי מרכישות כלי רכב. הזמנת מוצרים בני קיימא עלתה במרץ ב-9.2% וללא כלי רכב היא נותרה ללא שינוי. גם ההזמנות ממפעלים רשמו מגמה דומה, והם עלו ב-4.3% אך ללא כלי רכב ירדו ב-0.2%.

מדד ה-PCE הצביע על התמתנות באינפלציה. מדד ה-PCE נותר במרץ ללא שינוי, בדומה לצפי, והקצב השנתי התמתן ל- 2.3%. גם מדד הליבה של ה-PCE נותר במרץ ללא שינוי, והקצב השנתי ירד ל-2.6% מ-3.0% בחודש הקודם.

נדל"ן ארה"ב- נמשכת העלייה במחירי הבתים. מדד קייס-שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה בפברואר ב-0.4% והשלים עלייה של 4.5% ב-12 החודשים האחרונים. המחירים בכלל הערים ארה"ב עלו בשנה האחרונה בשיעור מתון יותר של 3.9%.

מספר המשרות החדשות בארה"ב עלה באפריל מעבר לציפיות. בחודש אפריל נוספו למשק האמריקני 177 אלף משרות, מעל לצפי לחודש זה שעמד על 138 אלף, עם זאת נתוני החודשיים הקודמים עודכנו כלפי מטה ב-58 אלף משרות. תוספת המשרות החודש קרובה לתוספת החודשית הממוצעת ב-12 החודשים האחרונים שעומדת על 152 אלף משרות. בחודש האחרון נרשמה תוספת משרות בולטת במגזר הבריאות (51 אלף משרות) בענף תחבורה ומחסנים (29 אלף משרות) ובפיננסים (14 אלף משרות). בממשל הפדרלי נרשמה החודש ירידה של 9,000 עובדים, ובמצטבר נרשמה ירידה של 26 אלף משרות מאז חודש ינואר השנה. מסקר משקי הבית עולה ששיעור האבטלה באפריל נותר ברמה של 4.2% ושיעור ההשתתפות עלה לרמה של 62.6%. השכר באפריל עלה בשיעור של 0.2%, ושיעור עליית השכר השנתי נותר ברמה של 3.8%.

ירידה קלה בתשואות האג"ח הממשלתיות, השוק צופה הפחתות ריבית מהירות במחצית השנייה של השנה. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.3% מ-4.24% בשבוע שעבר, התשואה לחמש שנים עלתה מעט לרמה של 3.92% והתשואה לשנתיים עלתה לרמה של 3.82%. הציפיות להפחתת ריבית בחודשים הקרובים, כפי שעולה משוק ההון, התמתנו מעט בשבוע האחרון, אך השוק עדיין צופה שלוש הפחתות ריבית השנה כשהראשונה מהן צפויה בחודש יולי, כך שעד סוף השנה הריבית תרד לרמה של 3.75%.

גוש האירו- צמיחה של 1.4% בתוצר ברבעון הראשון. הצמיחה הייתה גבוהה מהערכות מוקדמות, בהמשך לצמיחה מתונה של 1.0% ברבעון האחרון של 2024. שיעורי צמיחה חיוביים נרשמו ברוב המדינות למעט הונגריה. גרמניה צמחה ב-0.8%, ספרד ב-2.3% ובאירלנד נרשם שיעור הצמיחה הגבוה ביותר הרבעון של כ-12% במונחים שנתיים (הושפע מפעילות חברות בינלאומיות). למרות נתוני הצמיחה המפתיעים, מרבית מדדי האמון (עסקים וצרכנים) נחלשו ומאותתים על קצב צמיחה איטי. מדד מנהלי הרכש למגזר התעשייה של גוש האירו לחודש אפריל אומנם עלה מעט לרמה של 49 נקודות, אך הוא מוסיף להצביע על התכווצות בפעילות.

אינפלציית הליבה האיצה לקצב שנתי של 2.7%. נתוני האינפלציה לחודש אפריל הצביעו על עליה חודשית של 0.6% מעט מעל הצפי ל-0.5%, אך הקצב השנתי נותר ברמה של 2.2%. עם זאת, אינפלציית הליבה השנתית עלתה מעבר לציפיות לרמה של 2.7% מ-2.4% בחודש הקודם.

הריבית בגוש האירו צפויה להוסיף ולרדת. ריבית ה-ECB כבר ירד שלוש פעמים מתחילת השנה, מרמה של 3.0% ל-2.25%. השוק צופה שכבר בהחלטה הקרובה בחודש יוני הריבית תרד פעם נוספת לרמה של 2.0% ושעד סוף השנה תהיה הפחתה נוספת לרמה של 1.75% בדצמבר 2025.