כלכלני יוליוס בר

06/05/2025

זינוק חד במטבעות אסיה / תמונה: Dreamstime

זינוק חד במטבעות אסיה / תמונה: Dreamstimeשוויץ: גובר הלחץ להפחתת ריבית נוספת

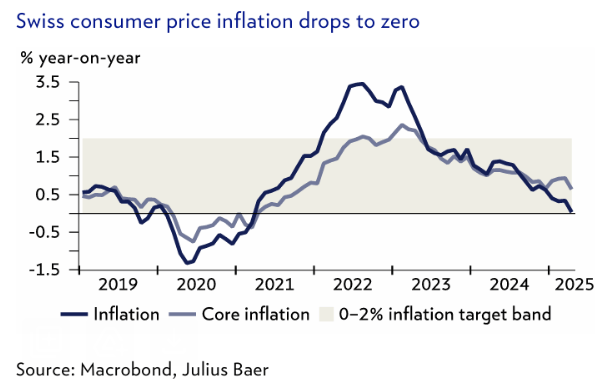

האינפלציה בשוויץ ירדה באפריל לרמה של 0.0%. התחזקותו של הפרנק השווייצרי הגבירה את הלחץ לירידת האינפלציה. אינדיקטורים ראשוניים מצביעים על האטה משמעותית במומנטום הצמיחה הכלכלית, במיוחד במגזר הייצור, מגמה שמגבירה את הלחץ על הבנק המרכזי של שוויץ (SNB) להפחית את הריבית פעם נוספת ביוני.

הסיכויים להפחתת ריבית נוספת על ידי הבנק המרכזי של שוויץ עלו. האינפלציה ירדה לאפס באפריל, כאשר נרשמה היחלשות בשיעורי האינפלציה ברוב הקטגוריות. התחזקותו המשמעותית של הפרנק השווייצרי הגבירה את הלחצים הדפלציוניים. מאז הפגישה האחרונה של ה-SNB בחודש מרץ, התחזק הפרנק בכ־4% מול סל המטבעות הסחיר – מתוכם כ־7% מול הדולר האמריקאי לבדו. נוסף על כך, אינדיקטורים ראשוניים מעידים על האטה ניכרת בפעילות הכלכלית, במיוחד במגזר הייצור, על רקע העלייה החדה במכסים שהטילה ארה"ב והתגברות הסיכונים לצמיחה העולמית. לאור תמונה זו, אנו מעריכים כי ה-SNB יפחית את הריבית בעוד 25 נקודות בסיס לרמה של 0.0% כבר ביוני.

חוזקו של הפרנק עשוי גם להוביל להתערבות בשוק המט"ח, במטרה לבלום את הלחץ לייסוף נוסף. במקביל, עולה הסבירות לתרחיש של ריבית שלילית בשוויץ. אמנם ריבית שלילית איננה התרחיש המרכזי שלנו, אך לא ניתן לפסול אותה לחלוטין – בעיקר אם התחזית הכלכלית העולמית תמשיך להתדרדר והסיכון לדפלציה בשוויץ יעלה במהלך החודשים הקרובים.

הפרנק השווייצרי נותר ברמות חזקות, גם לאחר שתמחור השוק כבר מגלם הפחתת ריבית נוספת של 25 נקודות בסיס, ושהסבירות לריבית שלילית עלתה. לאחרונה עדכנו את תחזית שלושת החודשים ל-EUR/CHF לרמה של 0.95. תחזית זו משקפת תגובה אפשרית של ה-SNB דרך התערבות או הפחתת ריבית, שתגדיל את הפער לרעת הריבית השווייצרית. בטווח הארוך, אנו שומרים על גישה חיובית כלפי הפרנק, בשל מגמת עלייה מתמשכת בערכו ההוגן ובזכות מעמדו כמטבע חוף מבטחים. מגמה זו צפויה להימשך כל עוד נמשכת המדיניות האמריקאית הבלתי־צפויה. הדבר משתקף בתחזית 12 החודשים שלנו ל-EUR/CHF, שעומדת על רמה של 0.92.

סופי אלטרמט, כלכלנית, יוליוס בר

מטבעות אסיה: זינוק חד בעקבות תקוות להסכם בין סין לארה"ב

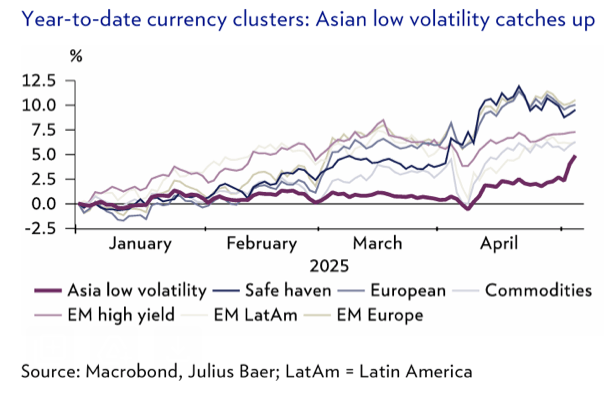

מטבעות אסייתיים בעלי תנודתיות נמוכה זינקו בסוף השבוע שעבר בעקבות שמועות על חידוש שיחות הסחר בין ארה"ב לסין. הדולר הטייוואני (TWD) הוביל את העליות, עם התחזקות של כ-8%, והיואן הסיני (CNH) התאושש לשער של 7.20 USD/CNH. עם זאת, לאור האפשרות להסלמה מחודשת בסיכוני הסחר והפערים הלא אטרקטיביים בתשואות, אנו שומרים על תחזית זהירה למטבעות קבוצה זו.

המטבעות האסייתיים התחזקו בסוף השבוע שעבר בעקבות דיווחים על חידוש אפשרי של שיחות הסחר בין סין לארה"ב. ההתחזקות הובלה על ידי הדולר הטייוואני שרשם זינוק של כ-8% מאז יום חמישי (1 במאי) – העלייה היומית החדה ביותר ב-40 השנים האחרונות. התחזקותו של המטבע הטייוואני קיבלה דחיפה נוספת מתוצאות חיוביות של חברות טכנולוגיה אמריקאיות, שהגבירו את הציפיות לעלייה ביצוא השבבים, וכן מהאפשרות להסכם סחר בין טייוואן לארה"ב. הסכם כזה עשוי גם לכלול את הסרתו של המטבע מרשימת המעקב של משרד האוצר האמריקאי למניפולציות בשערי חליפין – רשימה בה הוא נמצא מזה שלוש שנים בשל עודף הסחר הגדול מול ארה"ב ומדיניות הפיקוח על שער החליפין.

גם היואן הסיני, שמציג תנודתיות נמוכה יותר, התאושש לרמה של 7.20 USD/CNH, שהיא הגבוהה ביותר מאז נובמבר אשתקד. במונחים שנתיים, מטבעות אסיה הצליחו לסגור חלק מהפער מול קבוצות מטבע אחרות שנהנו מוקדם יותר מהיחלשות הדולר, בעיקר משום שארה"ב מיקדה את מכסי הייבוא האפקטיביים שלה כלפי סין.

אף על פי כן, קשה לראות בירידה הנראית בסיכוני הסחר בין שתי המעצמות כהזדמנות יציבה למטבעות שווקים מתעוררים באסיה. ראשית, הסכסוך בין ארה"ב לסין עלול להסלים מחדש, שכן הנשיא טראמפ נוטה לחדד את איומיו אם השיחות אינן מתקדמות לשביעות רצונו. שנית, הבסיס הפונדמנטלי אינו אטרקטיבי. למעט הרופיה האינדונזית והרופי ההודי – שני מטבעות שווקים מתעוררים בעלי תשואה גבוהה – שאר המטבעות בעלי התנודתיות הנמוכה צפויים להמשיך ולהציג חיסרון תשואתי משמעותי ביחס לדולר, כל עוד התשואות בארה"ב אינן צפויות לרדת משמעותית.

לבסוף, העובדה שהתמריצים בסין ממוקדים בעיקר בביקוש הפנימי מצביעה על השפעה מוגבלת על שכנותיה. לאור כל זאת, אנו שומרים על גישה זהירה כלפי מטבעות אסיה בעלי תנודתיות נמוכה. בפרט, אנו מזהים סיכוני ירידה מתמשכים ליואן הסיני, שבו האתגרים בזירה המסחרית צפויה לבוא לידי ביטוי בנתונים כלכליים חלשים יותר – ולכן אנו דבקים בתחזית דובית לטווח הקצר.

דייוויד א. מאייר, כלכלן, יוליוס בר

ארה"ב ואוקראינה: סוף סוף נחתם הסכם

העימות בבית הלבן נשכח, וארה"ב ואוקראינה חתמו לבסוף על הסכם משאבים שנדון זמן רב. מבחינה כלכלית, ההשפעות זניחות. אך פוליטית, ייתכן שההסכם באמת יעמיק את הקשרים בין המדינות, מעבר לסתם הצגה הפוליטית.

רוב האנשים זוכרים את הפגישה המתוחה בתחילת חודש מרץ בחדר הסגלגל שהסתיימה בעימות. בשבוע שעבר ולאחר מו"מ ממושך, נחתם לבסוף ההסכם בין ארה"ב לאוקראינה בנושא משאבי טבע. ההסכם נראה מאוזן וכולל קרן לשיקום, שתנתב את ההכנסות מרישיונות פרויקטי משאבים חדשים להשקעה בתשתיות, וזאת בפיקוח נציגים משתי המדינות.

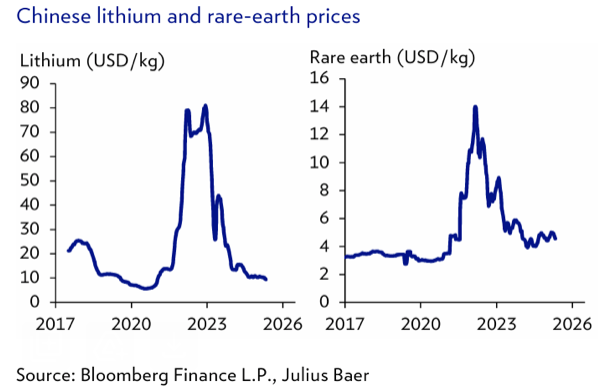

עם זאת, מבחינה כלכלית, לא צפויות השפעות משמעותיות בעתיד הקרוב – לא על שיקומה של אוקראינה ולא על שוק הסחורות העולמי. פיתוח פרויקטים בתחום המשאבים הוא עניין של שנים, ולאוקראינה אין מחצבים או מקורות אנרגיה הנחשבים נדירים בקנה מידה עולמי. למשל, מחירי ליתיום ואדמות נדירות צנחו מהשיא של 2022, בין היתר בשל כך שההיצע גדל בקצב מהיר מהביקוש. גם אם קיימות עתודות באוקראינה של אותם "מחצבים קריטיים", עדיין לא ברור האם היקפן ועלות הפקתם הופכים אותן לכדאיות לעומת מתחרות כמו אוסטרליה, ברזיל או מדינות אחרות באירופה.

מבחינה גיאו־פוליטית, ההסכם דווקא עשוי להיחשב חיובי, שכן עצם קיומו מעיד ששני הצדדים עדיין מקיימים דיאלוג, והוא עשוי להוות בסיס להידוק היחסים. העסקים האמריקאיים מקבלים גישה מועדפת (אך לא בלעדית) למשאבים. אוקראינה זוכה למסגרת השקעות, אך לא לערבויות ביטחוניות. חשוב מכך, התמיכה הכלכלית האמריקאית הקודמת אינה ממושכנת כנגד הכנסות עתידיות, וההסכם תואם את הרגולציה של האיחוד האירופי.

ועדיין, לא ברור אם הממשל התנודתי של טראמפ אכן יספק ביטחון וסביבת השקעות נוחה, או שמדובר רק בהצגה מתוקשרת. שיחות הפסקת האש הוקפאו לעת עתה, בין היתר משום שארה"ב מספקת תמריצים בלבד — אך לא איומים — כדי להביא את רוסיה לשולחן המו"מ. ה"מקלות" הם תמיכה צבאית נוספת באוקראינה, שתמומן על ידי אירופה אם יידרש. ללא קשר להסכם על משאבים, הסיכויים להסכם הפסקת אש אמין הצטמצמו.

נורברט רוקר, ראש תחום כלכלה ומחקר "הדור הבא", יוליוס בר

נפט: האם מתרחש שינוי כיוון אסטרטגי של מדינות הנפט?

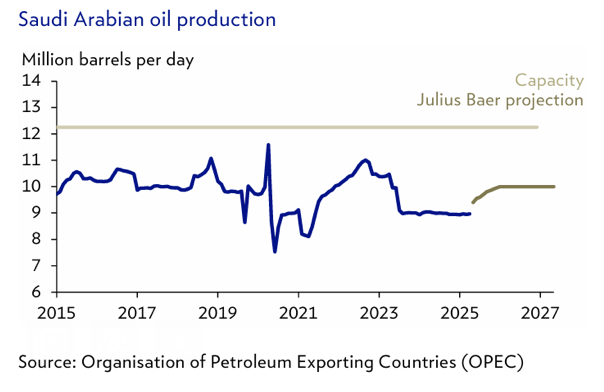

מחירי הנפט ירדו אל מתחת ל־60 דולר לחבית, לאחר שמדינות הנפט הודיעו על הגדלת תפוקה נוספת וגדולה מהצפוי לחודש הבא. השילוב בין המתיחות בזירת הסחר לבין הפוליטיקה של הנפט ממשיך להפעיל לחץ על המחירים ועלול להוביל לעודפי היצע. בשלב זה, עדיין לא ברור אם מדובר בפניית פרסה אסטרטגית..

מחירי הנפט ירדו אל מתחת לרף של 60 דולר לחבית, בעקבות הודעה מפתיעה מצד מדינות הנפט על הגדלה חדה נוספת של תפוקה. הפוליטיקה של הנפט הפכה בשנים האחרונות לרכיב קבוע בשוק, מאז הזעזועים שיצרה מגפת הקורונה ב־2020. מאז, מדינות הנפט (במתכונת הOPEC+) שמרו על ברזים סגורים חלקית כדי לתמוך במחירים ובהכנסות. אך האסטרטגיה הזו הפכה לפחות אפקטיבית ואף הביאה לאובדן נתח שוק משמעותי, במיוחד מול תעשיית נפט הפצלים בארה"ב.

כעת, בראשות סעודיה, נראה שמדינות הנפט מבצעות תפנית חדה: הקצב שבו מוחזרת התפוקה לשוק מהיר יותר מהתחזיות המוקדמות לתחילת השנה. הרמות שיועדו לאוקטובר צפויות להתממש כבר ביוני, בהמשך ישיר לקצב ההעלאות מהחודש הקודם.

אך נכון לעכשיו, המניעים האמיתיים למהלך זה אינם ברורים. האם מדובר בעונש למדינות שלא עמדו בדרישות? מניע זה אינו סביר שכן המכסות לא השתנו, והמדינות שסופגות את עיקר הפגיעה הן סעודיה ורוסיה. האם מדובר במהלך נגד תעשיית נפט הפצלים בארה"ב? גם זה לא סביר, כי מחירים נמוכים דווקא יאפשרו לתעשייה האמריקאית להתאושש בעתיד ביתר קלות. האם זה ניסיון לרצות את ממשל טראמפ? לא סביר, לאור המחיר הכלכלי הגבוה של מהלך כזה.

לכן, נראה שמדובר בעיקר בהתאמה למציאות השוק – גם אם מאוחרת – ולא באסטרטגיה חדשה. עם זאת, לא ניתן לשלול שמדובר בתחילתו של שינוי עומק במדיניות.

שוק הנפט נכנס לעידן של עודפי היצע, והתחרות בין יצואניות הנפט מתחממת על חשבון שחקנים מסוימים. השליטה של ארה"ב בשוק האנרגיה נראית בשלב שיא, ואנו צופים קיפאון בתפוקה המקומית ובייצוא בהמשך השנה. במקביל, הירידה בהכנסות מדינות הנפט מחלישה את מצבן הפיננסי – מה שעלול לפגוע ביציבות של מדינות כמו רוסיה אף יותר מהסנקציות המערביות. גם הפגיעה בלכידות בין מדינות הנפט עצמן מהווה סיכון שיש לעקוב אחריו.

אנו שומרים על המלצתנו הניטרלית לשוק הנפט, ודבקים בתחזית המחיר ל־60 דולר לחבית.

נורברט רוקר, ראש תחום כלכלה ומחקר "הדור הבא", יוליוס בר

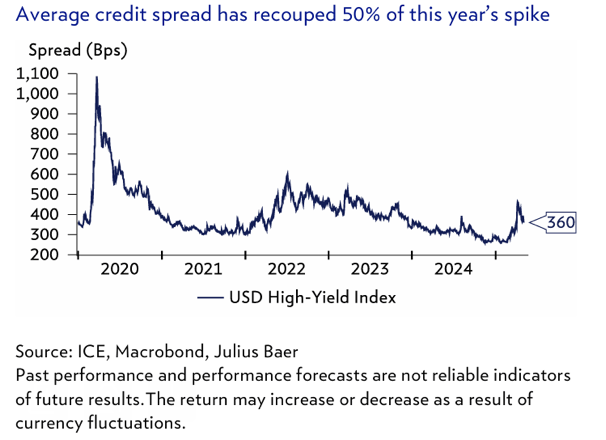

אג"ח קונצרניות: תיקון מהיר (מדי?) בשוק האשראי

לאחר חולשה בחודש מרץ ובתחילת אפריל, שוק האג"ח הקונצרניות התאושש במהירות – עם תיקון של כ־50% בפערי התשואה של אג"ח בתשואה גבוהה (High-Yield) מתחילת השנה. בהתאם לכך, שווי השוק מתרחק מחדש מרמות מיתון, מה שמשאיר מרווח טעות קטן מאוד. אנו ממשיכים להעדיף חשיפה לאג"ח איכותיות בדירוגים BB ו-BBB, בהן עדיין מתקיים יחס סיכוי־סיכון סביר.

שוק האג"ח הקונצרניות הספיק לתקן כבר חלק משמעותי מהחולשה שנרשמה מתחילת השנה. לדוגמה, בשוק האמריקאי של אג"ח בתשואה גבוהה, פערי התשואה הממוצעים תיקנו כבר כ־100 נקודות בסיס – 50% מההתרחבות שנרשמה מאז תחילת השנה. פערי התשואה זינקו לראשונה במרץ, מרמות שפל של כ־260 נקודות בסיס, והגיעו לשיא של כ־460 נקודות בסיס ב־7 באפריל. מאז, חלה ירידה עקבית לרמות של כ־360 נקודות בסיס.

עם זאת, יש לקחת בחשבון כי הפעילות הכלכלית צפויה להיות חלשה יותר ממה שציפינו, ואיתנו גם מרבית התחזיות בתחילת השנה. אמנם, הנתונים הקשים טרם משקפים חולשה מובהקת, אך הירידה בסנטימנט הצרכני והעסקי צפויה לבוא לידי ביטוי בחודשים הקרובים – לפחות באופן חלקי. במצב הנוכחי, תמחור שוק האשראי כבר לא לוקח בחשבון תרחיש של הרעה כלכלית.

עם זאת, יש לזכור כי מצב המאזנים של החברות עדיין יציב יחסית, ורמות התשואה הנוכחיות צפויות להמשיך למשוך משקיעים. בנוסף, שוק האג"ח בתשואה גבוהה בארה"ב כולל כיום רכיב איכותי גבוה יותר מאשר לפני עשור, מה שמפחית את הרגישות לסיכון. לסיכום, אנו ממשיכים לראות ערך באג"ח של חברות בדירוג BB בדולרים – שהן יותר מ־50% מהמדד – אך ממליצים להשתמש בהידוק האחרון של המרווחים כדי לצמצם חשיפה לאשראי בדירוגים נמוכים יותר, אם הדבר טרם בוצע. אם ההאטה תהיה עמוקה או ממושכת מהצפוי – פוטנציאל ההפסד באשראי החלש ביותר לא יקבל פיצוי מתאים ברמות התמחור הנוכחיות.

דריו מסי, ראש תחום ואנליסט הכנסה קבועה, יוליוס בר