עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

20/05/2025

ארהב איבדה את דירוג האשראי / תמונה: Dreamstime

ארהב איבדה את דירוג האשראי / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.0% במאי | 0.0% ביוני |

0.1% במאי | מינוס 0.1% ביוני |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אפריל 2025) |

2.0% |

2.3% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.00%-4.25% |

4.00% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.55 ₪ |

3.60 ₪ |

נקודות מרכזיות

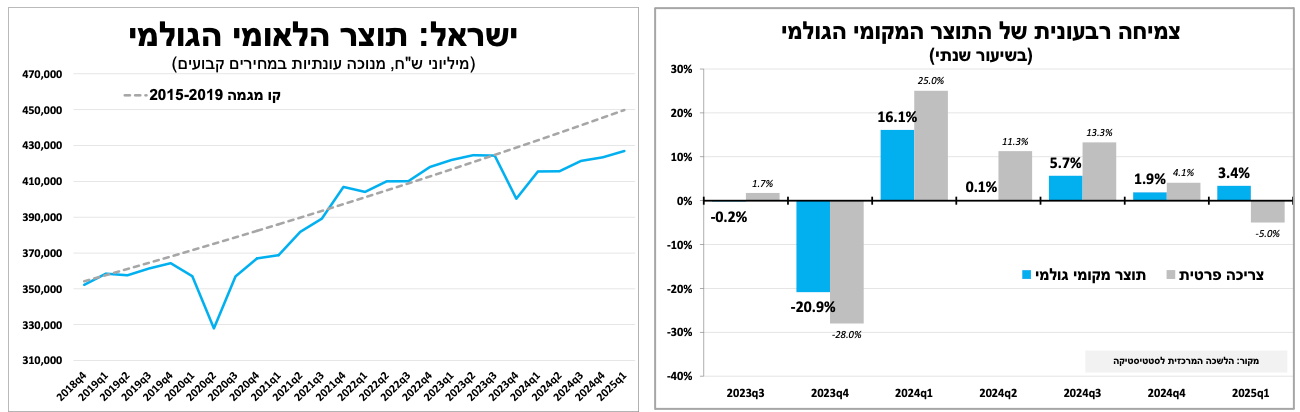

התוצר בישראל צמח בקצב שנתי מהיר של 3.4% ברבעון הראשון השנה, אך חלק ניכר מכך נבע מגידול במלאים. הצריכה הפרטית התכווצה בשל ירידה חדה ברכישת רכבים, אך בניכוי רכיב זה נרשמה צמיחה אם כי מתונה של 1%. ההשקעות (ללא מלאים) צמחו בקצב מהיר של כ-9%, בעיקר בשל המשך עלייה בבנייה.

מדד המחירים לצרכן עלה ב-1.1% – מעל התחזיות – אך בעיקר בגלל קפיצה זמנית במחירי הטיסות לחו"ל. אנו צופים עלייה מתונה במדד מאי (0.1%) וירידה ביוני (0.1%). תחזית האינפלציה לשנה הקרובה היא כ-2.3%, מעל ציפיות השוק. אנו ממשיכים להעריך שהריבית תישאר ללא שינוי בהחלטה הקרובה, אך תרד עוד השנה. עם זאת, סיכויי ההפחתה בקיץ פוחתים.

נרשמת ירידה בפעילות בשוק הנדל"ן למגורים אחרי זינוק ברכישות בסוף 2024. שילוב של ריבית משכנתאות גבוהה, מגבלות מימון ועלייה במלאי צפויים להפעיל לחץ על המחירים בהמשך.

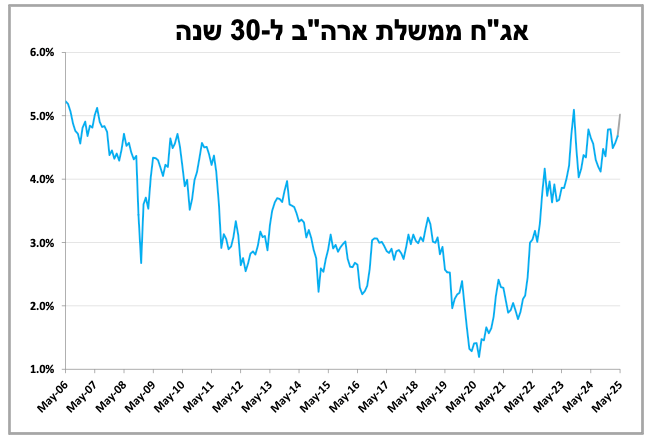

Moody's הפחיתה את דירוג האשראי המירבי של ארה"ב ובכך הצטרפה לשאר חברות הדירוג. ההשפעה המיידית על שוק האג"ח צפויה להיות מוגבלת, אך התנודתיות במחירים תישאר גבוהה. ייתכן שגם דירוג קנדה ייפגע בהמשך.

מדד המחירים לצרכן בארה"ב היה נמוך מהתחזיות והאינפלציה השנתית ירדה ל-2.3% – הנמוכה מאז 2021. עם זאת, ייתכנו עליות מחירים בהמשך כתוצאה מהמכסים. הבנק המרכזי צפוי להמשיך עם עמדת ההמתנה בריבית.

ברבעון הראשון נרשמה צמיחה חזקה בבריטניה, בעיקר בשל גידול ביצוא לארה"ב. האינפלציה שתתפרסם השבוע צפוייה לחזור לעלות ולכן ההסתברות להפחתת ריבית בהחלטה הקרובה נמוכה.

לאחר צמיחה חזקה בסין ברבעון הראשון, יש סימני האטה ברבעון הנוכחי. שוק הנדל"ן נותר חלש, ומחירי הדירות ממשיכים לרדת. נמשכת מדיניות של הפחתות ריבית הדרגתיות גם הבוקר – מגמה שצפויה להימשך.

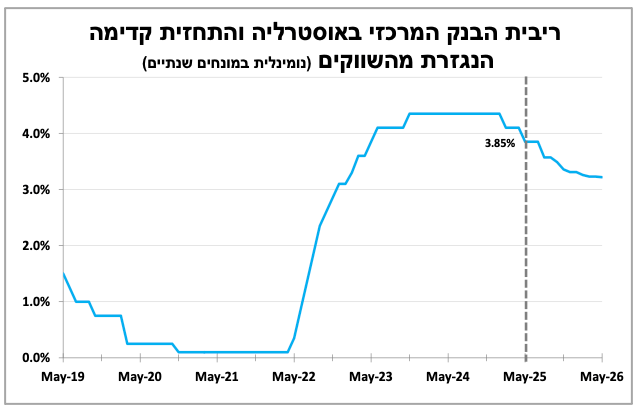

הבנק המרכזי באוסטרליה הפחית הבוקר את הריבית בעקבות חזרת האינפלציה ליעד ואי הוודאות הכלכלית.

צמיחה מהירה ברבעון הראשון של 2025, אך במבט מעמיק הנתונים פחות מרשימים

התוצר בישראל צמח בקצב מהיר של 3.4% (בשיעור שנתי) ברבעון הראשון של השנה. למרות הנתון הגבוה, הרכב הצמיחה היה מעורב, כאשר חלק ניכר מהעלייה נבע מגידול במלאים. נתוני הצמיחה אינם משנים מהותית את התחזית שלנו, ולפיה התוצר צפוי לצמוח השנה בשיעור של 3.5%, בהובלת ההשקעות, הצריכה הפרטית ויצוא השירותים.

בניתוח הרכב הצמיחה בלטה התכווצות של 5% (בשיעור שנתי) בצריכה הפרטית, בעיקר בשל ירידה חדה בהוצאה על רכבים – ירידה שמגיעה לאחר זינוק חד ברבעון הקודם, לקראת העלאת המע"מ והמיסוי. בניכוי רכיב זה, הצריכה הפרטית רשמה צמיחה חיובית, אם כי מתונה, של 1% בלבד. נקודת החוזק הייתה בתחום ההשקעות (ללא מלאים), שצמחו בשיעור של 9% במהלך הרבעון, בעיקר עקב המשך עלייה מהירה בהשקעות בבנייה – הן למגורים והן לא-למגורים, מגמה שצפוייה להימשך.

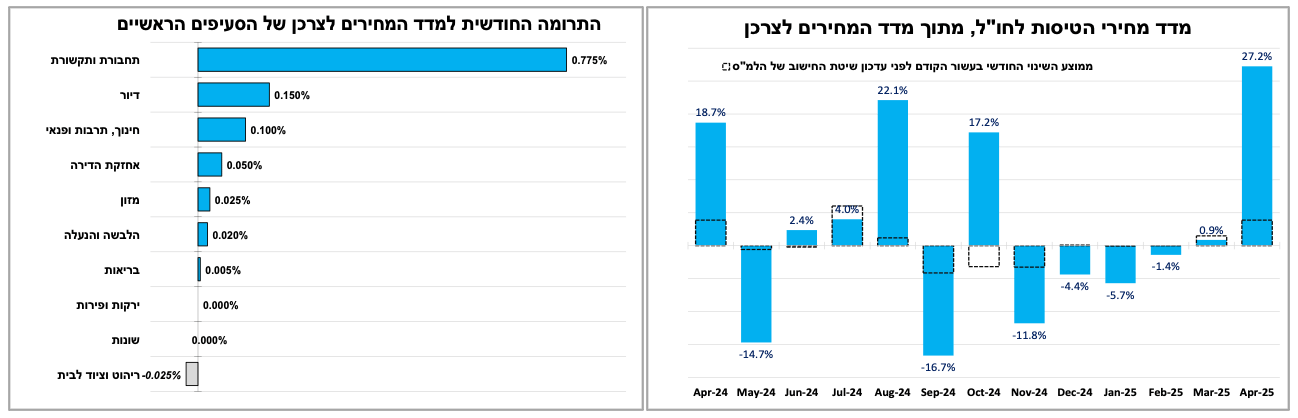

המדד טס לחו"ל: מדד המחירים לצרכן לחודש אפריל הפתיע את הסוקרים, בעיקר בשל עלייה של כ-30% במחירי הטיסות. בניכוי סעיף זה, לא מדובר באינפלציה רוחבית

מדד המחירים לצרכן לחודש אפריל היה גבוה מהתחזיות ועלה ב-1.1%, כשהאינפלציה ב-12 החודשים האחרונים טיפסה ל-3.6%. עם זאת, לא מדובר להערכתנו בהאצה בקצב עליית המחירים – עיקר העלייה החודשית נבע מסעיף הטיסות לחו"ל, אשר לאחר שינוי שיטת החישוב של הלמ"ס הפך לתנודתי מאוד. הסעיף עלה ב-27% באפריל !! בלבד ותרם כ-0.7% למדד. שאר הסעיפים התנהגו יחסית בקירוב לתחזיות.

התחזית הראשונית שלנו היא לעלייה של 0.1% במדד חודש מאי, בין היתר בשל ירידה עונתית במחירי הנופש והטיסות (למרות ביטולי טיסות מצד חברות תעופה זרות), וכן ירידה במחירי הדלק. מנגד, צפויה עלייה עונתית חדה במחירי הפירות הטריים והלבשת הקיץ, לצד השפעת העלייה במחירי התחבורה הציבורית שנכנסה לתוקף בסוף אפריל. לגבי מדד חודש יוני, אנו צופים ירידה של כ 0.1%, בהנחה שהייסוף בשקל וירידת מחירי הנפט יישמרו. התחזית ל-12 החודשים הקרובים היא עלייה של כ-2.3% במדד, גבוה להערכתנו מהציפיות בשווקים שירדו מתחת ל-2%.

למרות מדד המחירים הגבוה, אנו לא משנים את הערכתנו שלפיה ריבית בנק ישראל תיוותר ללא שינוי בהחלטה הקרובה ביום שני, אך כן צפויות שתי הפחתות ריבית במחצית השנייה של 2025. עם זאת, המדד הגבוה, לצד ההערכות שלפיהן גם בארה"ב מועד הפחתת הריבית יידחה, מפחיתים את ההסתברות להפחתת ריבית כבר בקיץ גם בישראל.

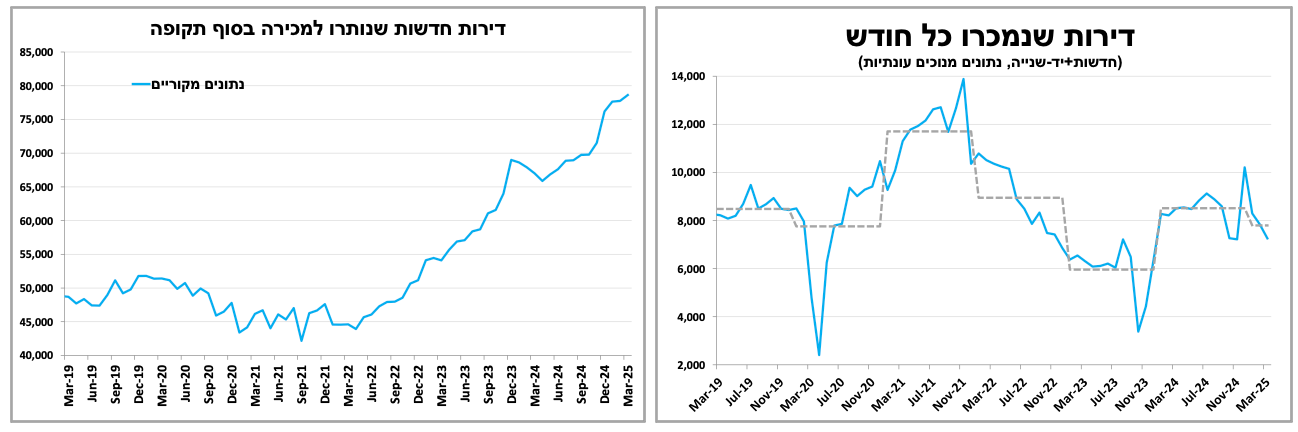

לאחר הזינוק בסוף 2024 קצב מכירות הדירות בישראל מתמתן, וזה מתחיל לבוא לידי ביטוי במחירים.

מדד מחירי הדירות בבעלות רשם עלייה מזערית של 0.1% (בין אמצע פברואר לאמצע מרץ), אך עלייה של 6.4% ב-12 החודשים האחרונים. נתוני המכירות מצביעים על ירידה בפעילות ברבעון הראשון, לאחר גל רכישות בשלהי 2024 טרום עליית המע"מ. התמתנות זו, בצירוף ריבית משכנתאות גבוהה, ההגבלות המוטלות על חלק ממסלולי המימון של הקבלנים, ורמות שיא של מלאי דירות חדשות צפויים להמשיך ולהפעיל לחץ על המחירים.

הגובה לא קובע (של הדירוג). ארה"ב איבדה את דירוג האשראי המרבי שלה מחברת Moody's, יותר מעשור לאחר הפחתת הדירוג הראשונה. ארה"ב לא צפויה לפשוט רגל או להתקשות בגיוס חוב, לאור הדומיננטיות של הדולר בעולם, ולכן דירוג האשראי הבינלאומי שלה פחות רלוונטי לעומת מדינות אחרות.

Moody's היא חברת הדירוג הבינלאומית האחרונה, מתוך 3 הגדולות, שהסירה מארה"ב את הדירוג האשראי המירבי, והפחיתה אותו ל-Aa1, שנה לאחר שהורידה את אופק הדירוג לשלילי. בין הגורמים: גירעון גבוה בשנים האחרונות, יחס חוב-תוצר שעלה על 100% והתחזיות להמשך גידול, וכן האיומים הפוליטיים החוזרים סביב תקרת החוב ואי תשלום התחייבויות. גורמים אלו הצדיקו הפחתת דירוג רשמי כבר לפני שנים, וכך עשתה S&P עוד בשנת 2011, ו-Fitch לפני כשנתיים.

ההשפעה המיידית על שוק האג"ח הממשלתיות צפויה להיות מצומצמת ביחס להורדות דירוג קודמות, בעיקר בזכות עוצמתה הכלכלית של ארה"ב והדומיננטיות של הדולר בשווקים הבינלאומיים, גם אם זו נחלשה מעט בחודשים האחרונים כתוצאה ממדיניות המכסים. הפחתת הדירוג תורמת להעלאת התנודתיות במחירי האג"ח, במיוחד על רקע כישלון הקונגרס בשבועות האחרונים באישור התקציב.

אנו סבורים כי בטווח הארוך יש סבירות גבוהה יותר לירידה בתשואות האג"ח הממשלתיות הארוכות, בין היתר בשל ציפיות להמשך תהליך הפחתת הריבית. בנוסף, אם תשואות האג"ח ימשיכו לעלות במהירות, סביר להניח שהבנק המרכזי יאט את קצב מכירת האג"ח הממשלתיות שבבעלותו.

להערכתנו, ההודעה מגבירה גם את ההסתברות שנראה את חברות הדירוג מפחיתה בשנה הקרובה את אופק הדירוג של קנדה, שגם לה יחס חוב-תוצר של מעל ל 100% והיא מדורגת בדירוג האשראי המרבי (מלבד Fitch).

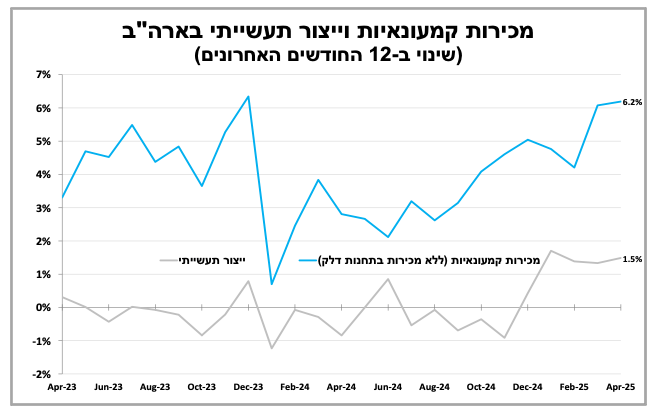

בארה"ב הצריכה הפרטית האטה באפריל, לרוב לאור הקדמת רכישות לפני המכסים. החשש של משקי הבית מאינפלציה הולך וגובר, אך הדבר לא נתמך בנתונים בפועל כאשר האינפלציה באפריל הפתיעה כלפי מטה.

נתוני המכירות הקמעונאיות בארה"ב מצביעים על האטה בצריכה הפרטית באפריל, עם עלייה של 0.1% בלבד. עם זאת, חשוב להדגיש כי חלק מההאטה מוסבר בזינוק חד במכירות בחודש מרץ, שעל פי הנתונים המעודכנים עלו ב-1.7%. העלייה החריגה במרץ מיוחסת בין היתר להקדמת רכישות מצד משקי הבית בעקבות החשש מהתייקרויות בשל העלאת המכסים. להערכתנו, השפעת ההקדמה ברכישות לא הסתיימה באפריל בלבד, ונראה את השלכותיה גם בנתוני החודשים הקרובים. יחד עם זאת, איננו רואים בכך אינדיקציה להאטה ממושכת או עמוקה יותר בצריכה של משקי הבית.

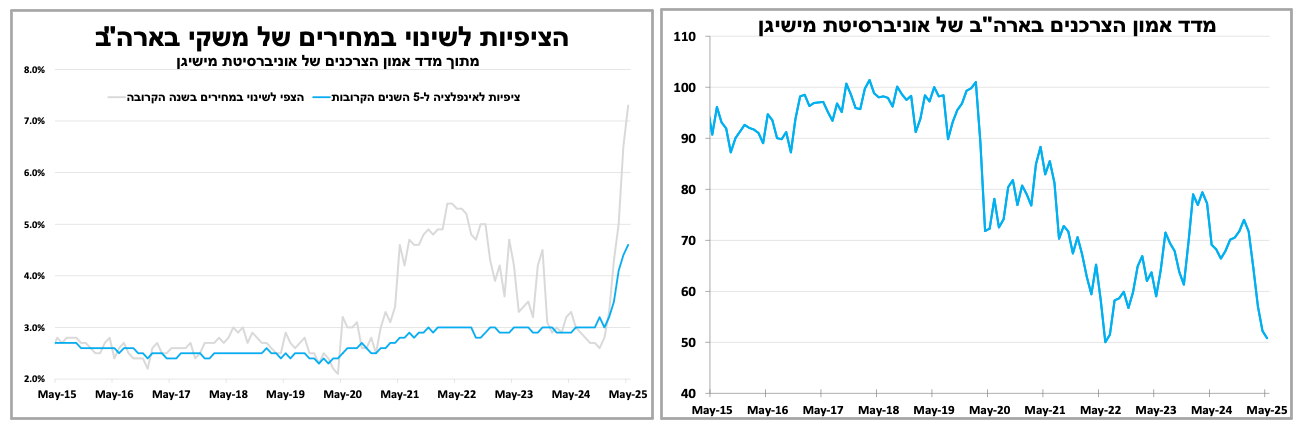

למרות השיפור שראינו בשבועות האחרונים בשווקי המניות בארה"ב סנטימנט משקי הבית ממשיך להיחלש. מדד אמון הצרכנים של אוניברסיטת מישיגן, באומדן הראשוני לחודש מאי, ירד לרמתו הנמוכה ביותר מזה כשלוש שנים אם כי מרבית הסקר נעשה לפני ההכרזה על הקפאה המכסים ההדדיים עם סין. גם חששות משקי הבית מאינפלציה ממשיכים להתעצם כאשר הם עלו קרוב לרמות שיא כאשר משקי הבית מתקשים להאמין שהסיכון לעליית מחירים אכן הוסר.

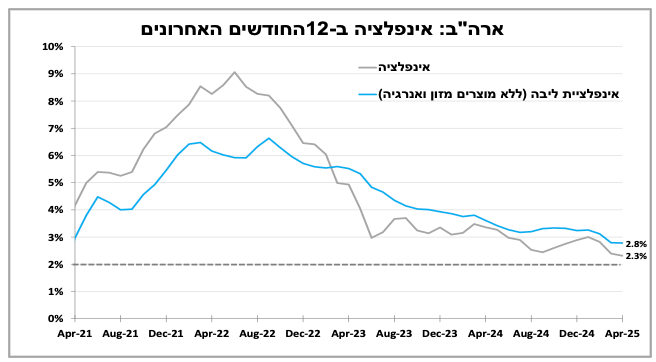

חרף החששות של הציבור, נתוני האינפלציה בפועל ממשיכים להצביע על התמתנות. מדד המחירים לצרכן לחודש אפריל היה נמוך מהציפיות, זו הפעם השלישית ברציפות, והאינפלציה השנתית ירדה לרמה של 2.3% – הנמוכה ביותר מאז תחילת 2021. בפרט, נרשמו ירידות במחירי הטיסות והמלונות, לצד ירידה חדה במחירי המזון – בעיקר במחירי הביצים, שהתייקרו בתחילת השנה בשל התפרצות שפעת העופות. למרות הנתון המעודד, אנו מעריכים שהשפעת העלאת המכסים עדיין לא באה לידי ביטוי מלא במדדים, וצפויות עליות מחירים נוספות כאשר חברות תתחלנה לגלגל את העלייה בעלויות לצרכנים. מדד המחירים ליצרן בארה"ב רשם ירידה חודשית חדה של 0.5% באפריל והמדד עלה ב-2.4% ב-12 החודשים האחרונים, כאשר ללא מחירי המזון והאנרגיה המדד ירד ב-0.1% הירידה החודשית הראשונה מזה כחמש שנים. הנתון מעיד שחברות טרם החלו לגלגל את העלייה בהוצאות, אולם לדעתנו מגמה זו לא תימשך לאורך זמן. אנו מעריכים כי ככל שהעלויות ימשיכו לעלות, נראה גלגול מחירים במעלה שרשרת האספקה – מה שיוביל לעלייה מחודשת במדד המחירים לצרכן בחודשים הקרובים.

למרות ההתמתנות באינפלציה בפועל, דברי נגיד הבנק המרכזי האמריקאי מלפני כשבועיים מדגישים כי הפד לא ממהר לפעול וימתין לנתונים נוספים לפני קבלת החלטה, מתוך רצון לבחון כיצד המכסים משפיעים על המחירים והפעילות הכלכלית. בהתאם לכך, אנו מעריכים שהריבית תיוותר ללא שינוי גם בהחלטה הקרובה בעוד כחודש.

עוד בעולם. גם בבריטניה נרשמה צמיחה חזקה ברבעון הראשון בהובלת יצוא מוגבר לארה"ב. הדבר לא יגלוש גם לרבעון הבא. בסין הריבית ממשיכה לרדת, אם כי בקצב מתון. באוסטרליה הריבית ירדה והבנק המרכזי הדגיש שיפעל במהירות עם נראה הידרדרות בפעילות הכלכלית בזירה הבינלאומית.

גם בבריטניה נרשמה צמיחה חזקה ברבעון הראשון של השנה, בשיעור שנתי של 2.9%. חלק מהביצועים החזקים נבעו מעלייה בייצור וביצוא לקראת העלאת המכסים, כאשר היצוא לארה"ב ברבעון זה היה הגבוה ביותר מאז סוף 2022 – במיוחד בתחום הרכב והציוד המכני. עם זאת, חלק מהצמיחה היא על חשבון הרבעונים הבאים, שצפויים להתאפיין בקצב צמיחה מתון יותר, בין היתר בשל העלאת מס המעסיקים שנכנסה לתוקף באפריל. להערכתנו הפחתת הריבית תימשך השנה, אך לא בהחלטה העוקבת ביוני גם לאור הציפיות שנראה את האינפלציה שתתפרסם מחר (רביעי) עולה שוב מעל ל-3%.

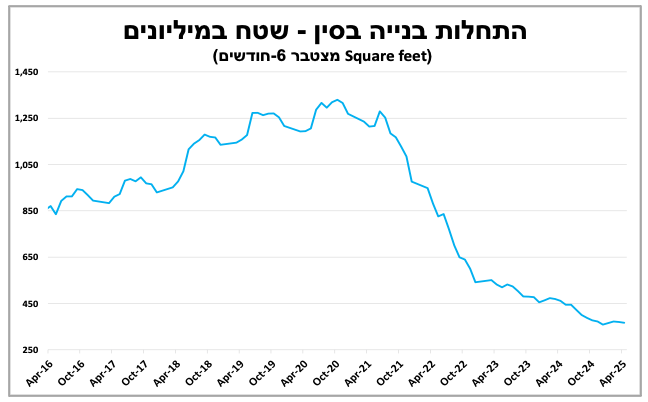

לאחר הצמיחה המהירה בסין ברבעון הראשון, בהשפעת היצוא המוגבר לארה"ב, הרבעון הנוכחי מראה סימני האטה. במהלך 12 החודשים האחרונים עד לאפריל נרשמה האטה בקצב הגידול של הייצור התעשייתי והמכירות הקמעונאיות. סימני החולשה בענף הנדל"ן נמשכו למרות הסיוע הממשלתי, כאשר התחלות הבנייה ירדו באפריל, ומדד מחירי הדירות נמוך ב-5% בהשוואה לתקופה המקבילה בשנה שעברה. לאור ההאטה ואי-הוודאות באשר להצלחת המשא ומתן עם ארה"ב במסגרת הזמן הקצר שהוקצב, נמשך תהליך הפחתת הריבית ההדרגתי.

לפני כשבועיים הבנק המרכזי הפחית את הריבית הקצרה, והבוקר נרשמה הפחתה של 0.1% בריבית הבנקאית לשנה ובריבית הייחוס למשכנתאות – מגמה שלהערכתנו עוד תימשך.

הבוקר הפחית הבנק המרכזי באוסטרליה את הריבית ב 0.25% לרמה של 3.85%, וזאת לאור חזרת האינפלציה לתוך גבולות היעד. הבנק ציין שאין צורך בריבית כה מרסנת והדגיש את אי הוודאות בתחזיות קדימה לאור ההתפתחויות בזירה הבינלאומית סביב מדיניות המכסים של ארה"ב. הבנק הדגיש שבמקרה ונראה הידרדרות בפעילות הכלכלית כתוצאה מכך הוא יפעל בנחישות, כלומר יפחית מהר יותר את הריבית במידת הצורך. הבנק אותת שתהליך הפחתת הריבית יימשך, אך לא בהכרח בהחלטה הבאה.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-20 במאי |

|

|

|

אינפלציה בקנדה |

|

יום רביעי, ה-21 במאי |

|

|

אינפלציה בבריטניה |

|

|

יום חמישי, ה-22 במאי |

|

מכירות בתים קיימים |

מדד מנהלי הרכש בגוש האירו |

|

|

יום שישי, ה-23 במאי |

|

|

|

אינפלציה ביפן |

|

יום ראשון, ה-25 במאי |

|

|

|

|

|

יום שני, ה-26 במאי |

החלטת הריבית. ייצור תעשייתי ופדיון ענפי המשק. |

|

|

|