כלכלני יוליוס בר

20/05/2025

תחזית כלכלית: תגובת העולם לסיכוני הצמיחה בארה"ב

העולם מגיב למלחמת הסחר שמובילה ארה"ב בעיקר באמצעות צעדי תמרוץ ולא באמצעות הטלת מכסים נגדיים. מרבית מדינות אירופה ואסיה מפגרות אחרי ארה"ב בכל הנוגע לצמיחה בביקוש המקומי, ולכן הן שואפות לשמור על קשרי סחר פתוחים ככל האפשר ולנקוט במדיניות שמעודדת צמיחה.

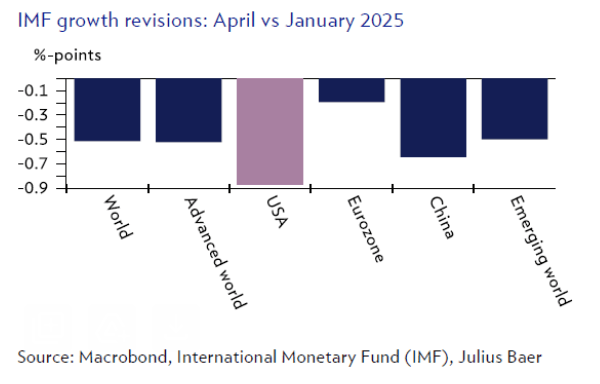

מכיוון שארה"ב היא המדינה היחידה שפתחה במלחמת סחר גלובלית, ההשפעה על הצמיחה העולמית אינה אחידה, כאשר תחזיות הצמיחה הגבוהות של ארה"ב ניצבות כעת בפני אתגרים משמעותיים. מרבית מדינות אירופה ואסיה, שמפגרות אחרי ארה"ב בצמיחת הביקוש המקומי, מעוניינות לשמור על קשרי סחר פתוחים ולגבש מדיניות מעודדת צמיחה. המגבלות שנוצרות כיום על הסחר עם ארה"ב מעודדות חיפוש אחר הסכמי סחר בילטרליים מחוץ לארה"ב. בנוסף, המדיניות הבלתי יציבה של ארה"ב מגבירה את הרצון להשתמש בכוח פיסקלי כדי לחזק השקעות מקומיות החל מההגנה ועד לתשתיות.

המצב הפיסקלי ברוב מדינות אירופה יציב דיו כדי לאפשר הגדלת הוצאות ממשלתיות לאחר שנים של משמעת תקציבית. במקביל, התמורה מהפחתת רגולציה והסרת החסמים לעסקים נראית גבוהה במיוחד באירופה, שבה רגולציה מוזכרת הרבה יותר כ"בעיה" בהשוואה לארה"ב. אנו מעריכים כי חולשה בצמיחה לטווח קצר בשנת 2025 תחזק את המאמץ להפחתת נטל רגולטורי ולהרחבת ההוצאה הציבורית, בעוד שיעורי ניצול קיבולת נמוכים ימנעו מהתמרוץ הזה להאיץ את האינפלציה. גידול במסחר הבינלאומי, ובמיוחד הסטה של סחר בין סין לארה"ב, צפוי ליצור תנאים מוקדמים להקלה מוניטרית דרך הפחתת אינפלציה.

אנו צופים שמדיניות מוניטרית באירופה תהפוך למרחיבה בשנת 2025, ואליה תצטרף מדיניות פיסקלית מעודדת צמיחה בשנת 2026. העולם יגיב למכסים האמריקאיים בעיקר באמצעות צעדי תמרוץ ולא בהטלת מכסים נגדיים. איזון מחדש של הסחר העולמי יתרחש דרך התחזקות הצמיחה באירופה ובאסיה – לצד היחלשות הצמיחה בארה"ב.

דייוויד קול, הכלכלן הראשי, יוליוס בר

פוליטיקה אמריקאית: שחיקת יתרון הצמיחה

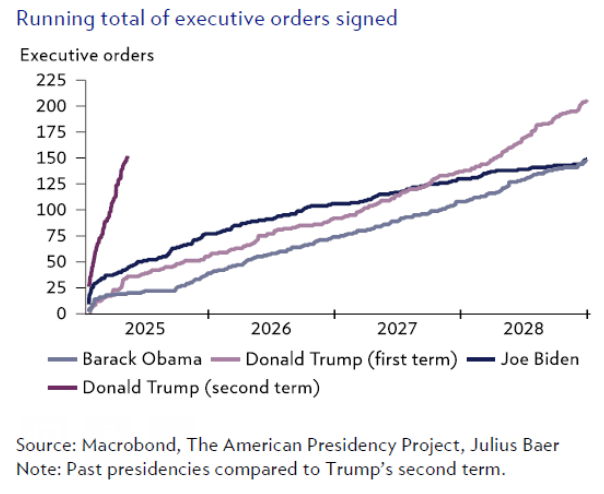

מדיניות אמריקאית לא יציבה הנשענת על שימוש נרחב בצווים נשיאותיים שוחקת את יתרון הצמיחה של ארה"ב בזירה הגלובלית ומותירה את ההסתברות למיתון אמריקאי ברמה גבוהה. המצב הפיסקלי המורכב מונע גיבוי תקציבי, והבנק הפדרלי יירתע מהפחתת ריבית בשל אי־הוודאות האינפלציונית. קידום הסכמים בסוגיות סחר צפוי להסיר את המכשולים לצמיחה בתוך שלושה עד שישה חודשים.

המאפיין המרכזי של הפוליטיקה האמריקאית הנוכחית הוא התנהלות תזזיתית הנשענת על שימוש נרחב בצווים נשיאותיים מצד הנשיא טראמפ, תוך עקיפת המוסדות הממלכתיים ומנגנוני האיזונים והבלמים. הנזק שנגרם כתוצאה ממדיניות סחר ומדיניות תקציב שרירותיות, צפוי להביא להאטה בצמיחה בטווח הקצר. אנו מעריכים את הסבירות למיתון בארה"ב ב־50%, בעיקר בשל זעזע אקסוגני למדיניות הממשלתית. עם זאת, כל עוד אין חוסר איזון פנימי ממשי, אם יהיה מיתון שכזה הוא לא צפוי להיות ממושך.

חברות רבות משהות השקעות ותכניות גיוס עד שתושג בהירות, מה שפוגע בתחזית הצמיחה של ארה"ב. עלייה אפשרית בשיעור האבטלה עלולה לפגוע גם בצריכה הפרטית, שהייתה גבוהה בשנים האחרונות הודות לעלייה בהכנסות וברווחי הון. התפתחויות אלו יובילו בהדרגה לצמצום הפערים בצריכה העולמית, כאשר הצריכה האמריקאית, שמהווה כ־30% מהצריכה הגלובלית, תיחלש, ואילו יתר העולם עשוי להתחזק מבחינת ביקושים והשקעות.

בשל המצב הפיסקלי השברירי, לכלי המדיניות הפיסקליים והמוניטריים בארה"ב יש מרחב פעולה מוגבל. החוב הציבורי והגירעון בארה"ב גבוהים משמעותית מאשר באירופה. הפד, לדעתנו, יגיב להיחלשות בצמיחה רק באיחור אך יפעל באופן נחוש, בשל החשש מהשפעה אינפלציונית של המכסים. אנו צופים שתי הפחתות ריבית משמעותיות של 50 נקודות בסיס כל אחת במחצית השנייה של השנה.

לטעמנו, הסכמות בסוגיות הסחר של ארה"ב יהיו מרכיב קריטי להשגת תהליך התאוששות בצמיחה, והתהליך כזה צפוי לקרות בטווח של שלושה עד שישה חודשים.

דייוויד קול, הכלכלן הראשי, יוליוס בר

תחזית מט"ח: הסיכונים לדולר נמשכים

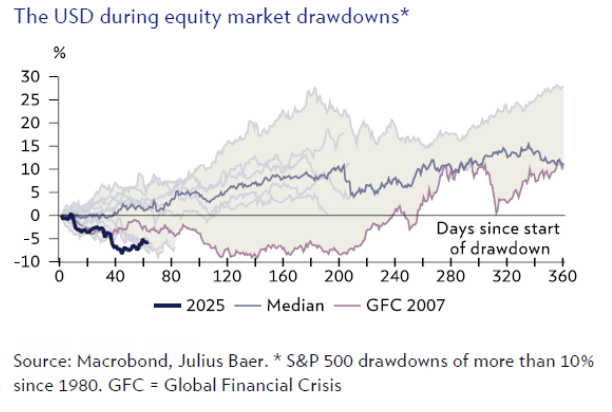

מדיניות הסחר הבלתי יציבה דחקה את הדולר האמריקאי לטווח מסחר נמוך מבעבר, ופרק ה-Risk-On הנוכחי בו נמצא הדולר, כאשר חזר למשקיעים התיאבון לסיכון בעקבות הקלה בסיכוני המכסים, עדיין לא יוצר עבורו רוח גבית. על רקע שורת סיכוני ירידה לדולר, בהם הסיכונים הפיסקליים של ארה"ב, מטבעות חוף מבטחים "טהורים" יותר, כמו הפרנק השווייצרי, נותרים יותר אטרקטיביים מהדולר.

מאז ריכוך המתיחות המסחרית, הדולר התייצב סביב רמות של 1.12 EUR/USD. עם זאת, אנו בספק שמגמת ההתאוששות תימשך, גם אם הסיכונים בתחום הסחר ימשיכו להצטמצם. הדבר קשור ישירות לאופיו של הדולר כחוף מבטחים (מעמד שהתערער מאז "יום השחרור"). בראייה היסטורית, הדולר לא נוטה להתחזק כשהוא נמצא במצבי Risk-off בו המשקיעים סולדים מסיכון אלא להרוויח דווקא ממצבי האטה בצמיחה הגלובלית. כאשר ארה"ב עצמה ניצבת במוקד המשבר, הדולר אינו מתחזק בשלבים הראשונים של ירידות הסיכון, אלא רק כשהחשש למיתון מתפשט מהשוק האמריקאי לשווקים גלובליים נוספים.

ואכן, המדיניות המסחרית הבלתי יציבה של החודשים האחרונים דחקה את הדולר לרמות מסחר נמוכות יותר, וההתייצבות האחרונה נובעת יותר מהקלה זמנית במתחי הסחר ופחות מהתאוששות מבנית. התחדשות בתיאבון לסיכון אינה מהווה תנאים שבהם הדולר נוטה להתחזק.

לכך מתווספים גם סיכונים פיסקליים שעלולים להיכנס למוקד תשומת הלב בהמשך השנה. למשל, אם ממשל טראמפ יפנה את מאמציו מהמדיניות המסחרית לכיוון מדיניות פיסקלית – בדמות קביעת הקלות המס הזמניות מהקדנציה הראשונה של טראמפ כהקלות קבועות, או ניסיונות לקצץ עוד יותר במס החברות – אז עלול שוק האג"ח האמריקאי להירתע מהמשך השקעה. זאת במיוחד על רקע גירעון תקציבי שמתקרב ל־7% מהתמ"ג.

יתרה מכך, ייתכן כי כלים כמו מכסים כבר לא ייחשבו כדרך המועדפת להפחתת הגירעון בחשבון השוטף של ארה"ב ועשויים להיבחן צעדים קיצוניים יותר להקטנת זרימת ההון והחלשת הדולר, דוגמת מגבלות על תנועות הון, כפי שתוארו במסמכים של היועץ הכלכלי סטיבן מירן.

לכן אנו ממשיכים להעריך שהדולר יישאר בטווח מסחר נמוך יחסית של 1.10-1.20 EUR/USD כשהתחזית שלנו היא 1.15 עם סיכוני ירידה ממשיים. למשקיעים שמחפשים חוף מבטחים, מטבעות כמו הפרנק השווייצרי נותרים אלטרנטיבה עדיפה, זאת גם לנוכח הסבירות הגוברת למדיניות ריבית אפס או אף שלילית בשווייץ.

דייוויד א. מאייר, כלכלן, יוליוס בר

זהב: ירידות בטווח הקצר הן הזדמנות קנייה

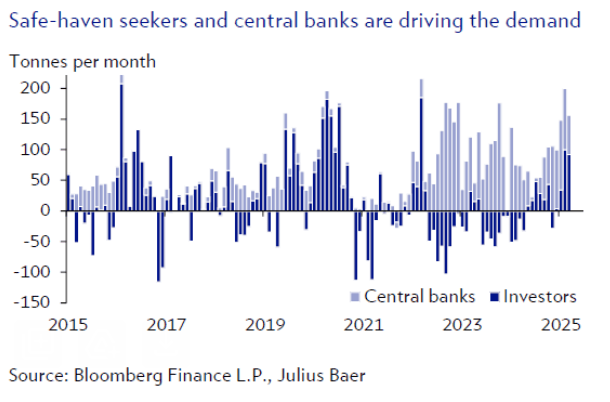

הקלה במתיחות הסחר בין ארה״ב לסין מעיבה על מחירי הזהב בימים האחרונים, אך להערכתנו זה קורה בעיקר בשל פעולות סגירת פוזיציות בשוק החוזים העתידיים ולא בשל שינוי בתמונה הפונדמנטלית. רמת הסיכון למיתון נותרת גבוהה ומהווה נדבך מחזורי בשוק זהב שורי, שמונע מהמשך רכישות של בנקים מרכזיים. אנו שבים ומדגישים את עמדתנו החיובית על הזהב, ורואים בירידות בטווח הקצר כהזדמנות קנייה בטווח הארוך.

לאחר פתיחת שנה חזקה שדחפה את המחירים עד לרמה של 3,500 דולר לאונקיה, הזהב התקשה לשמור על רמתו וזאת על רקע סימנים להקלה במתיחות הסחר בין ארה״ב לסין. הפסקה של 90 יום במכסים והפחתת שיעורי המס הפתיעו את חלק מהספקולנטים שציפו להסלמה נוספת, והובילו לגל סגירת פוזיציות – בעיקר בשוק הסיני. אנו מעריכים כי מדובר בגורם המרכזי לירידות האחרונות.

על אף האופטימיות סביב השיחות בין המדינות, לדעתנו הנזק ממתיחות הסחר כבר נגרם: השפעות הסחר השליליות על הכלכלה העולמית עדיין יורגשו, כמו גם ההשפעה של מדיניות לא עקבית מצד ממשל טראמפ. במילים אחרות, הסיכון למיתון נותר מוגבר, ואי הודאות בשווקים ממשיכה להיות גבוהה. זהו גורם מרכזי שמחזק את הביקוש לזהב כנכס חוף מבטחים. גם הדיון הגובר בנוגע למעמדם של הדולר ואגרות החוב האמריקאיות כנכסי חוף מבטחים מספק רוח גבית נוספת לזהב.

כאמור, רמות הסיכון הגבוהות למיתון הן תוספת מחזורית למגמה מבנית ארוכת טווח: שוק זהב שורי שמונע מהמשך רכישות של בנקים מרכזיים. המתיחות בזירת הסחר משקפת את המציאות הרב־קוטבית החדשה בעולם – והיא אחד הגורמים המרכזיים שמאחורי הביקושים לזהב מצד בנקים מרכזיים בשווקים מתעוררים, המבקשים להפחית את תלותם בדולר ואף לחשוף עצמם פחות לסנקציות אמריקאיות. ההתקדמות הנוכחית בשיחות הסחר, אף שהיא חשובה, אינה מספקת כדי לשנות מגמה זו.

אנו סבורים כי המגמות הנוכחיות צפויות להימשך, הן בביקוש לנכסי חוף מבטחים והן ברכישות של בנקים מרכזיים. עם זאת, אנו גם מכירים בכך שהשוק יישאר תנודתי ככל שהשיחות יימשכו. על רקע זה, אנו שבים ומחזקים את עמדתנו החיובית כלפי זהב ורואים בירידות האחרונות הזדמנות קנייה למשקיעים לטווח ארוך.

קרסטן מנקה, ראש תחום מחקר "הדור הבא", יוליוס בר

נחושת: איך לפרש את האיתותים שהשוק משדר?

למרות מתיחות הסחר והסימנים להאטה בצמיחה הגלובלית, מחירי הנחושת הפגינו עמידות מרשימה לאחרונה. שורה של איתותים מהשוק – מפרמיית הנחושת בסין ועד לפערי המחירים בין ניו יורק ללונדון – מצביעים על תמיכה רחבה במחיר. עם זאת, אנו סבורים שמצב זה אינו בר־קיימא, שכן הביקוש הגלובלי לנחושת צפוי להיחלש בחודשים הקרובים, עם דעיכת הביקושים המוגברים מצד יבואנים אמריקאים והתמעטות ההשפעה של תמריצים מסין. לפיכך, אנו שומרים על המלצת "נייטרלי" וממשיכים לצפות להתכנסות המחיר לעבר היעד שצפינו של 9,000 דולר לטון.

למרות מתיחות הסחר ואי הוודאות סביב הצמיחה הגלובלית, מחירי הנחושת שמרו על יציבות יחסית. התיקון שחל לאחר "יום השחרור" היה קצר ושטחי, והמחירים התייצבו מעל לרמה של 9,000 דולר לטון, תוך שהם משיבים לעצמם את האובדן שנרשם על רקע המתיחות בין סין לארה"ב. השוק שולח מספר איתותים מעניינים שעשויים לרמז על הכיוון בהמשך:

איתות ראשון: הפרמיה הפיזית של שוק הנחושת בסין זינקה לרמת שיא של שנה.

איתות שני: הזינוק בפרמיה מרמז על ביקוש מקומי חזק ומשקף ירידה מהירה במלאים המוחזקים בבורסות בשנחאי.

הירידה במלאים יכולה לנבוע מביקוש אמיתי מצד יצרנים מקומיים למשל, תעשיית הרכב או מוצרי חשמל – אך גם מהתנהלות של סוחרי סחורות המנסים לשלוח מתכות מסין לארה"ב כדי לנצל את פער המחירים הגבוה.

איתות שלישי: מחיר הנחושת בניו יורק גבוה כיום בכ־6% מהמחיר בלונדון.

פער זה מעיד על ציפייה לכך שממשל טראמפ יטיל מכסים גם על נחושת, עם סיום חקירת סעיף 232 המתנהלת בנושאי ביטחון לאומי. בעבר נרשם פער של עד 15%, כך שסביר להניח כי זרימת המתכת לארה"ב בשבועות האחרונים כבר החלה למתן את המחירים.

איתות רביעי: רמות המלאי בניו יורק הגיעו לשיא של חמש שנים.

יש הטוענים כי הסיבה החידה שבגללה המתכת מאוחסנת בארה"ב היא הצפי למכסים ולא מתוך כוונה להזרים אותה למפעלי תעשייה.

למרות שכל האיתותים הללו תומכים לכאורה במחיר הנוכחי, לדעתנו מדובר במצב זמני. בסופו של דבר, המתכת תחזור לשוק לכל המאוחר עם סיום חקירת סעיף 232. במקביל, אנו מעריכים כי הביקוש לנחושת בעולם נמצא בירידה. הביקוש המוגבר מצד יבואנים אמריקאים של מוצרי נחושת מסין שהחל קודם להטלת מכסים, ככל הנראה כבר נחלש ולא ישוב גם אם המכסים יופחתו. גם הביקוש המוגבר מצד צרכנים סינים למוצרי חשמל ואלקטרוניקה כתוצאה מתמריצים, צפוי להיחלש במוקדם או במאוחר, גם אם קיים סיכון כי סין תנקוט בצעדי תמרוץ נוספים.

לכן, להערכתנו, האיזון בין היצע לביקוש בשוק הנחושת צפוי להתרכך בחודשים הקרובים, והמחירים יתכנסו לעבר יעד של 9,000 דולר לטון.

קרסטן מנקה, ראש תחום מחקר "הדור הבא", יוליוס בר

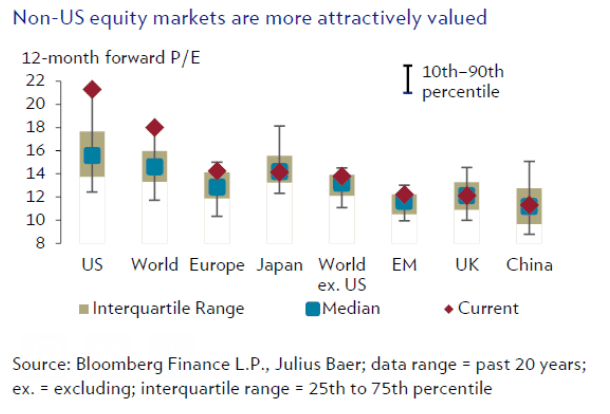

אסטרטגיית מניות: לפזר השקעות אל מחוץ לארה"ב

על רקע סיכונים גוברים בארה"ב, ההזדמנויות בשווקים אחרים צוברות חשיבות. התמיכה הפיסקלית באירופה, רוחות גב של רפורמות ביפן, והערכות שווי אטרקטיביות בסין ובהודו – כולם מחזקים את ההצדקה להרחבת החשיפה הגיאוגרפית. בעולם של שינויים מהירים, פיזור חכם ובחירה סלקטיבית הופכים חיוניים מתמיד.

האמון של המשקיעים בעליונות האמריקאית מתחיל להיסדק, על רקע עלייה באי הוודאות הפוליטית שפוגעת בתחזית הצמיחה של הכלכלה הגדולה בעולם. מדדים מובילים בארה"ב מצביעים על היחלשות, התחזיות של החברות נותרות זהירות, וכלכלני יוליוס בר מעריכים כיום הסתברות של 50% למיתון בארה"ב ב־12 החודשים הקרובים. בתוך כך, אנו סבורים שההצדקה לפיזור גיאוגרפי מתחזקת, במיוחד כאשר אזורים מובילים מחוץ לארה"ב מציעים שילוב מבטיח יותר של מדיניות וצמיחה.

אירופה בולטת כאזור שבו הסביבה המאקרו־כלכלית משתפרת. המדיניות הפיסקלית הופכת מרחיבה יותר, והבנק המרכזי האירופי (ECB) שומר על גישה תומכת – תנאים שעשויים להניע סוף סוף צמיחה ברווחי החברות לאחר שנים של קיפאון. מניות mid-cap באירופה נראות אטרקטיביות במיוחד, שכן הן מושפעות יותר מהצמיחה המקומית ופחות מהסחר העולמי. מניות mid-cap בגרמניה עשויות ליהנות מביצועי תיקון (catch-up) בעוד שמניות mid-cap בשווייץ הפגינו תשואות יציבות בטווח הארוך.

ביפן, הפוטנציאל להמשך עליות תלוי בהתקדמות בשיחות הסחר ובמהלכי הרפורמה התאגידית המתשכים. מגמות אלו תומכות בהערכת השווי של שוק המניות. במקביל, סין והודו מציעות נקודות כניסה מעניינות, בזכות שילוב של תמחור סביר עם יציבות יחסית בתנאים המאקרו־כלכליים.

נוכח הסיכון הגובר למיתון בארה"ב והתנודתיות המתמשכת בשווקים, אנו ממליצים למשקיעים להמשיך ולגוון גיאוגרפית את תיק המניות שלהם, תוך התמקדות באזורים ובמניות שבהם הפונדמנטליים עדיין אינם מתומחרים במלואם.

מתיו ראצ'טר, ראש תחום מחקר אסטרטגיית מניות, יוליוס בר

סין: ההרחבה המוניטרית עשויה להוביל לראלי מאוחר יותר השנה

אנו מעריכים כי המשא ומתן בין סין לארה"ב יכלול תהפוכות בטווח הקצר, מה שיתרום לתנודתיות בשווקים. עם זאת, על רקע נתוני פעילות חלשים שפורסמו לאחרונה, גוברת ההסתברות לצעדים מרחיבים מצד הממשל – דבר שעשוי להוביל לראלי נוסף בשוק המניות הסיני בהמשך השנה.

מניות סיניות, ובפרט אלו הכלולות במדד האנג סנג של הונג קונג, שבו לרמות שלפני "יום השחרור" עוד לפני שהוכרזו שיחות הסחר הראשונות – מה שמעיד לדעתנו על כך שהשוק כבר תימחר מידה מסוימת של אופטימיות. אנו מעריכים כי תהליך המשא ומתן יכלול עליות וירידות, בדומה למה שהתרחש בתקופת מלחמת הסחר הראשונה, ולכן אנו שומרים על הערכה שהשוק הסיני ימשיך להתבסס ולשמר את רווחיו במהלך השבועות הקרובים. עם זאת, לקראת המחצית השנייה של 2025 התחזית שלנו הופכת חיובית יותר, ואנו צופים חלון מסחר נוסף שייפתח מאוחר יותר השנה – ככל הנראה ברבעון הרביעי של 2025.

כיום, המכסים של ארה"ב על מוצרים סיניים עומדים על 30% (בנוסף לכ־10% מכסים יעילים שנשארו מ־2018) – אמנם נמוך בהרבה מהרמה של 145% שנרשמה קודם לכן, אך עדיין מדובר בנטל משמעותי על יצואנים סינים, המעסיקים כוח עבודה רב. הלחץ על שוק העבודה עשוי לחלחל לצריכה הפרטית תוך מספר חודשים, אך כבר כעת ניכרת נטייה להרחבה מדינית. אמנם הרשויות שומרות כרגע על גישת "נחכה ונראה", אך הנתונים החלשים של מכירות הקמעונאיות ומחירי הנדל"ן מגבירים את תחושת הדחיפות לפעולה במיוחד בתחום עידוד הצריכה. לדעתנו, זהו זרז משמעותי שעשוי להביא לראלי נוסף בשוק בהמשך השנה, אחרי החלון הראשון שנרשם בפברואר־מרץ.

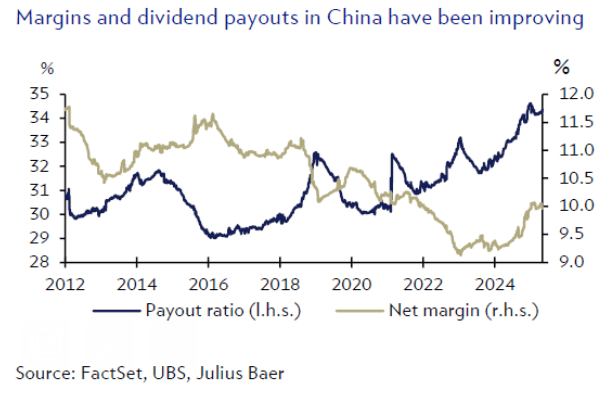

דירוג העודף משקל (Overweight) שלנו מתבסס לא רק על הסבירות להרחבה מדינית פנימית, אלא גם על שיפור באיכות הרווחים ובממשל התאגידי של החברות הסיניות. התשואות הדלות בשוק עוררו שינוי בהתנהלות החברות. ניתן לראות כי חברות סיניות שואפות כעת לייעול עלויות ושיפור שולי הרווח גם כאשר ההכנסות עצמן אינן מרשימות, ובמקביל מעלות את שיעור הדיבידנדים והרכישות העצמיות של מניות. שיפורים אלה תומכים לדעתנו בתמחור מחודש לשוק המניות הסיני.

ריצ'רד טאנג, אנליסט מחקר מניות אסיה, יוליוס בר

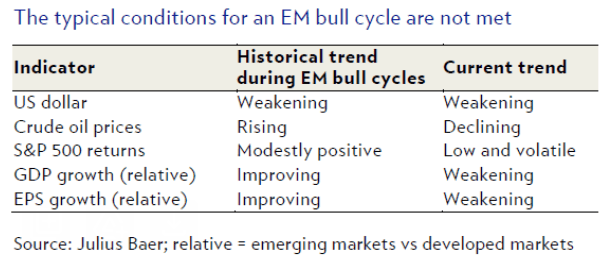

מניות שווקים מתעוררים: מוקדם מדי להפוך לשוריים

מניות בשווקים מתעוררים (EM) רשמו התאוששות נאה על רקע הקלה במתיחות הסחר, תוך שהן ממשיכות להציג ביצועים טובים יותר לעומת שווקים מפותחים (DM). עם זאת, למעט היחלשות הדולר, התנאים שתמכו היסטורית בגלי עליות בשווקים אלה אינם מתקיימים כרגע. אנו שומרים על דירוג Neutral לנכסי המניות בשווקים מתעוררים, וממתינים לאיתותים מאקרו־כלכליים ופונדמנטליים ברורים יותר במחצית השנייה של 2025 לפני שנביע עמדה שורית יותר.

מניות השווקים המתעוררים נהנו מראלי מרשים מאז השפל של אפריל, הודות להפסקה של 90 יום בהטלת מכסים, חידוש שיחות הסחר בין ארה"ב לסין, ותקווה למיתון המתיחות בהמשך. מתחילת השנה עלו המניות במדדי השווקים המתעוררים ב־9.6%, לעומת תשואה של 5.2% בשווקים המפותחים. אף שמדובר בביצועים נאים, אנו סבורים כי קשה יהיה לשמר את המגמה של ביצועים טובים יותר. היסטורית, גלי עליות בשווקים מתעוררים התבססו על שילוב של גורמים: היחלשות הדולר, עליית מחירי הנפט, תשואות חיוביות במדד S&P 500, וצמיחה עודפת ברווחי ובתוצר מדינות השווקים המתעוררות. כיום, מבין גורמים אלו רק היחלשות הדולר מתקיימת בפועל. במקביל, מחירי הנפט בירידה, מדד S&P 500 תנודתי ובשלושת החודשים האחרונים בתשואה שלילית, והמגמות המאקרו־כלכליות כולל הרווחיות במדינות השווקים המתעוררים ממשיכות להיחלש – במיוחד בשל פגיעה ביצוא כתוצאה מהמכסים.

עוד אנו רואים כי על אף שיפור בתיאבון הסיכון העולמי מאז הפסקת הסחר באפריל, זרימות ההון מצד משקיעים מוסדיים זרים לא חזרו לשווקים המתעוררים. ההשקעות הזרות בנטו (ללא סין) עומדות עדיין על שיא שלילי של כ־70 מיליארד דולר מתחילת השנה.

בהסתכלות קדימה, מניות השווקים מתעוררים עשויות להפיק תועלת במצב של היחלשות נוספת של הדולר, שיפור בצמיחה העולמית, והתקדמות מוחשית בהסכמי סחר – במיוחד אם ארה"ב תצליח להימנע מהאטה חדה או מיתון. בתרחיש כזה, שילוב בין תמחור נמוך (מכפיל רווח עתידי של 12.7 לעומת ממוצע של 20.4 בשווקים המפותחים), מיצוב קל של משקיעים, והמגמה המתרחבת של גיוון גיאוגרפי מהשוק האמריקאי – עשויים לאפשר המשך עליות. עם זאת, לדעתנו נדרשים שיפורים מאקרו־כלכליים ופונדמנטליים משכנעים יותר במחצית השנייה של 2025 בטרם נביע עמדה שורית או נבטא אמון ברוטציית שווקים רחבה יותר.

נכון לעכשיו אנו שומרים על דירוג Neutral למניות בשווקים המתעוררים, ואיננו ממליצים לרדוף אחרי ראלי ההקלה האחרון. מבין הכלכלות הגדולות בשווקים אלה, אנו ממשיכים להעדיף את סין והודו – שם מנועי הצמיחה המקומיים נראים עמידים יותר.

ננאד דיניץ', חטיבת מחקר אסטרטגיית מניות, יוליוס בר

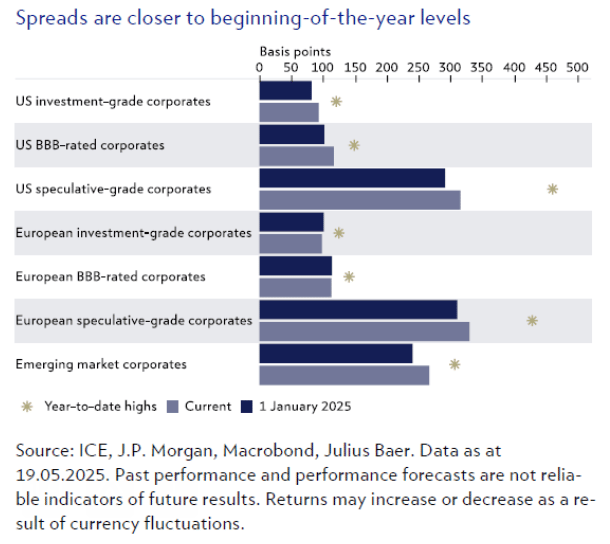

אסטרטגיית אג"ח: לא הכול נמחק – מדיניות ממשיכה להכתיב סיכון

המחירים בשוק עשויים לרמוז על חזרה לנורמליות, אך חוסר הוודאות הפוליטית־כלכלית נותר גבוה. בשלב זה לא מומלץ לבצע שינויים דרמטיים באסטרטגיית ההשקעה, אך כדאי להפחית חשיפה לאג"ח בסיכון גבוה במיוחד. שוקי החוב במדינות השווקים המתעוררים מגלים חוסן, ובשוק האג"ח בתשואה גבוהה (High Yield) נותרת אטרקטיביות בעיקר באג"ח איכותיות מאוד (High-Qaulity).

חלק מהמחירים בשוק משדרים כאילו לא אירע דבר מתחילת השנה, ושסערת אפריל הייתה רק תקלת מערכת רגעית. לדעתנו זו פרשנות שגויה – לפחות לעת עתה. גם אם החדשות האחרונות בזירת הסחר היו חיוביות מהצפוי, הסאגה רחוקה מסיום, וסביר להניח שהדינמיקה בשווקים לא תחזור במהרה למסלול המוכר. קצב ההקלה במדיניות המוניטרית הגלובלית האט, שכן הפדרל ריזרב טרם מוכן לצאת לגל נוסף של הפחתות ריבית. עם זאת, מדיניות פחות מרסנת עדיין נמצאת על סדר היום, אפילו בארה"ב, שם מדיניות כזו נדחתה לאחרונה.

לכן, זו לא העת לבצע שינויים אסטרטגיים מהותיים בתיקי האג"ח, אך ניתן לנצל את ירידת המרווחים בתקופה האחרונה להפחתת חשיפה לאג"ח ברמת סיכון גבוהה מאוד (Highest beta). בתוך שוק האג"ח בתשואה גבוהה, איכות האשראי המשופרת יחסית מעניקה ערך בעיקר בפלח האיכותי של השוק, המציע רמות תשואה המהוות חיץ משמעותי. התחזית המחזורית החלשה גוררת תשואות נמוכות של הדולר, אך פרמיית הטווח שנבנתה לאחרונה לא צפויה להיעלם במהרה – והיא עשויה להישאר איתנו בטווח הבינוני. המשמעות היא עקומת תשואות תלולה יותר, ומציאת המח"מ הנכונה הופכת למורכבת. לדעתנו, פיזור מאוזן לאורך העקומה היא עדיין הדרך הנכונה.

שוקי החוב במדינות מתעוררות הפגינו חוסן מרשים ואינם מתמודדים כעת עם השילוב הידוע לשמצה של חולשה גלובלית והתחזקות הדולר. מגזר האג"ח הקונצרניות בשווקים המתעוררים ממשיך להיות מוקד ההשקעה המרכזי שלנו, תוך העדפה לאג"ח בדירוגים הגבוהים יותר.

לבסוף, ניתן למצוא יתרונות פיזור מסוימים בשווקים נישתיים יותר, כגון שוק אג"ח הפרנק השווייצרי (CHF bond market) במידה שהמטבע יפגין חולשה זמנית.

דריו מסי, ראש תחום ומחקר הכנסה קבועה, יוליוס בר