יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

25/05/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

במהלך רובו של השבוע שעבר בלט חוסר שקט בשוק על רקע עליית תשואות בארה"ב ובגלל. ההתמקדות במדיניות פיסקלית מרחיבה מצד הרפובליקנים, לעומת מה שהתחיל כרצון לקצץ בהוצאות, היא נקודה ראויה לציון, להערכתנו. ובכל זאת, בשלב הנוכחי דברים חזרו במידה רבה למסלולם.

הנתונים המאקרו כלכליים לארה"ב, בינתיים עוברים לבטא יותר ויותר את השפעת המכסים. למרות אי הוודאות שאלה מייצרים, בשלב הזה ניכרות השפעות דפלציוניות, שימתנו את המכסים עצמם, עם סנטימנט צרכני מתון יחסית, כפי שזה בא לידי ביטוי במכירת בתים קיימים. ובמקביל אליו, סקרי מנהלי הרכש מצביעים על היצע מקומי שמתאים את עצמו, גם מצד התעשייה, וגם מצד השירותים.

בישראל, נתוני הצמיחה ברבעון הראשון מצליחים להגיע אל קרוב לקצב ארוך הטווח של המשק, אחרי רבעון רביעי 2024 חלש. ולמרות זאת, אנחנו מצפים לרוח פנים ברבעון השני, על רקע צפי לצריכה פרטית חלשה יותר.

אינדיקציות ממחירי הטיסות, במקביל, מעידות ככל הנראה על תנודתיות מוגברת במדד, כבר ביולי, על רקע ביקושים גבוהים והיצע מוגבל יותר.

בבריטניה, מדד המחירים לצרכן הפתיע באופן בולט כלפי מעלה, כאשר לעליית המחירים תרמו מחד עליות נוספות במחירי האנרגיה, או מוצרים מסוימים, אבל באופן בולט יותר אינפלציית שירותים.

מאקרו

ארה"ב: במהלך רובו של השבוע שעבר בלט חוסר שקט בשוק על רקע עליית תשואות רוחבית. המהלך לובה במובנים רבים על רקע העברה בבית הנבחרים בארה"ב של ההצעה להרחיב את ההוצאה הפיסקלית, אשר קודמה על ידי הרפובליקנים, והודעת הורדת הדירוג של Moody’s בשבוע הקודם.

הנפקת האג"ח ל-20 שנה, ביום ד', תרמה באופן בולט להתחממות, על רקע "זנב" של כ-1.2 נ"ב שהביאה את ההנפקה להיסגר על 5.047%, לעומת 5.035%, שהאג"ח נסחרה עליה בשוק, קודם לכך.

תופעה דומה נרשמה במהלך השבוע בהנפקה חלשה באופן בולט ביפן, גם הפעם של אג"ח ל-20 שנה, וגם הפעם עם זנב בולט.

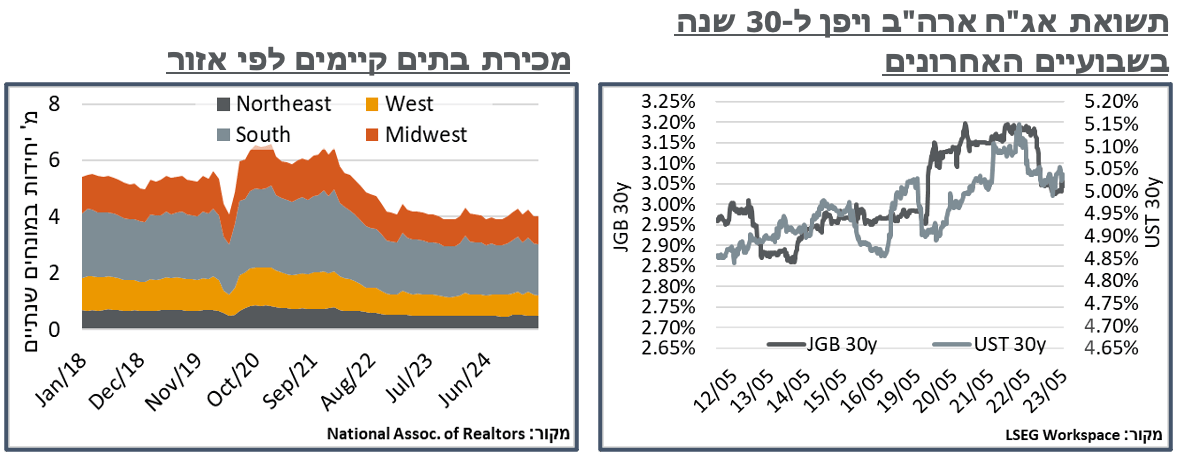

על רקע החולשה בביקושים הארוכים, ניכרה גם עלייה בתלילות העקומים בטווחים הארוכים מאוד. מרווח התשואות בין האג"ח ל-10 שנים לזה ל-30 שנה בארה"ב, לדוג', עלה לרמה של כ-53 נ"ב, במהלך השבוע. גם בטווחים הקצרים, מאידך, ניכר חוסר אמינות פיסקלית, כאשר ה-ASW האמריקאי ל-10 שנים עצמו ביטא מרווח שלילי של מעל ל-56 נ"ב. האג"ח היפני ל-30 שנה בילה את רוב השבוע שעבר מעל לרמת 3.15% - חריג מאוד בראייה היסטורית.

ביום שישי ניכרה התמתנות רוחבית בתשואות, לתפיסתנו, לא בעקבות נתון או הצהרה כלשהם, כאשר מדד המחירים ביפן אף הפתיע מעט כלפי מעלה, אלא בתמיכת ירידות במחירי המניות בארה"ב, שהביאו לציפיות להאטה ו-Risk off רוחבי.

בינתיים, נמשכים סימני ההאטה במשק האמריקאי , בין אם כתוצאה מהריביות הגבוהות באופן כללי, ובין אם כתוצאה מההשפעה השלילית של המכסים על הסנטימנט הצרכני. מכירות הבתים הקיימים, בפרט, איבדו 0.5% על פי דיווחי ה-National Assoc. of Relators, באפריל, לקצב שנתי של 4.0 מיליון יחידות - קרוב לרמות השפל של השנה האחרונה.

ההתמתנות בקצב הרכישות נבעה מאזורי ה-West וה-Northeast, לעומת מגמה נייטרלית יחסית ב-South, ועלייה קלה ב-Midwest, קרי, נטייה לירידות בולטות יותר באזורים אורבניים יותר, דמוקרטיים יותר, וכאלה שכפועל יוצא היו גם עם נוכחות בולטת יחסית של מהגרים בתקופה האחרונה. כנ"ל, בלטה ירידה במכירות בסגמנטים הנמוכים יותר של 250 א' ד' ומטה, אל מול עלייה בבתים היקרים של 750 א' ד' ומעלה.

הירידה נרשמה למרות ירידה בריביות המשכנתא בחודשים טרם פרסום נתוני המכירות. בפרט, על פי נתוני bankrate, הריביות במסלול הפופולרי ל-30 שנה התמתנו עוד בתחילת מרץ לסביבת 6.7%, ונותרו שם עד לתחילת אפריל. ובמובן מסויים, זה היה אמור לעודד גם את שוק הנדל"ן למגורים. אז גם על פי זה, ביקושים מתונים יותר באופן כללי מהווים הסבר להתמתנות בפעילות.

מנגד, היצע הבתים על המדף דווקא המשיך לגדול, הפעם ל-1.45 מיליון יחידות, עלייה של 21% לעומת השנה שעברה. ונניח שזו נתמכת במידה רבה בהתכווצות נפח המשכנתאות שנסגרה על ידי בעלי הבתים האלה בעבר, בריביות נמוכות יותר. למרות זאת, נראה שהגידול הוא בהיצעים לא הדוקים, כאשר מחיר המכירה לבית החציוני דווקא עלה ב-1.8% לעומת השנה שעברה, ל-414 א' ד'.

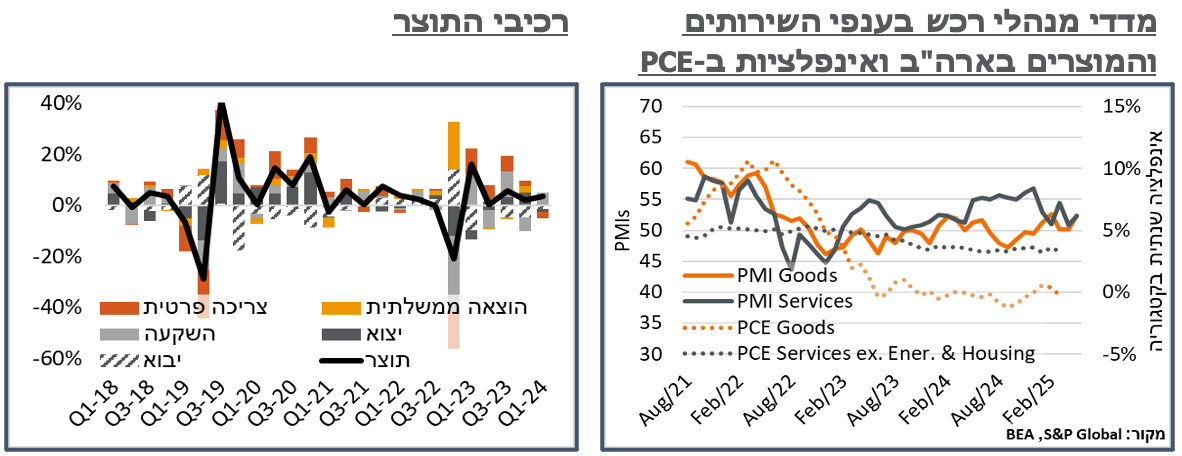

בניגוד בולט למכירות הבתים הקיימים, על פי דיווחי ה-Census Bureau, מכירות הבתים החדשים דווקא זינקו בכ-10.9% חריגים יחסית, במהלך אפריל, לקצב שנתי של 743 א'. כאן דווקא השיפור בהיצע דווקא כן בא לידי ביטוי, עם ירידה של 2.0% לעומת השנה שעברה במחירים, למחיר חציוני של 407 א' ד'.

צד ההיצע האמריקאי ממשיך להציג אופטימיות גם על פי נתונים ראשוניים ממדדי מנהלי הרכש של S&P, שהצביע על התרחבות של 2 נק' בענפי התעשייה, ל-52.3 נק', ושל 1.5 נק' בענפי השירותים, גם כן ל-52.3.

השיפור מהסנטימנט העסקי נרשם על רקע כך שמחד, מחירי הרכש גם של ענפי התעשייה, וגם של ענפי השירותים המשיכו לעלות, אבל מאידך גם מחירי המכירה עלו בצורה חדה מאוד. כמובן שנצפה להתגלגלות למוצרים הסחירים במדד המחירים לצרכן האמריקאי, בקרוב.

באופן שמתיישב עם מדדי אמון הצרכנים האחרונים. אבל פחות עם המטרה שלשמה המכסים הוטלו מלכתחילה - החזרת התעשייה לארה"ב, סעיף התעסוקה המשיך להתמתן, זה החודש השני ברציפות.

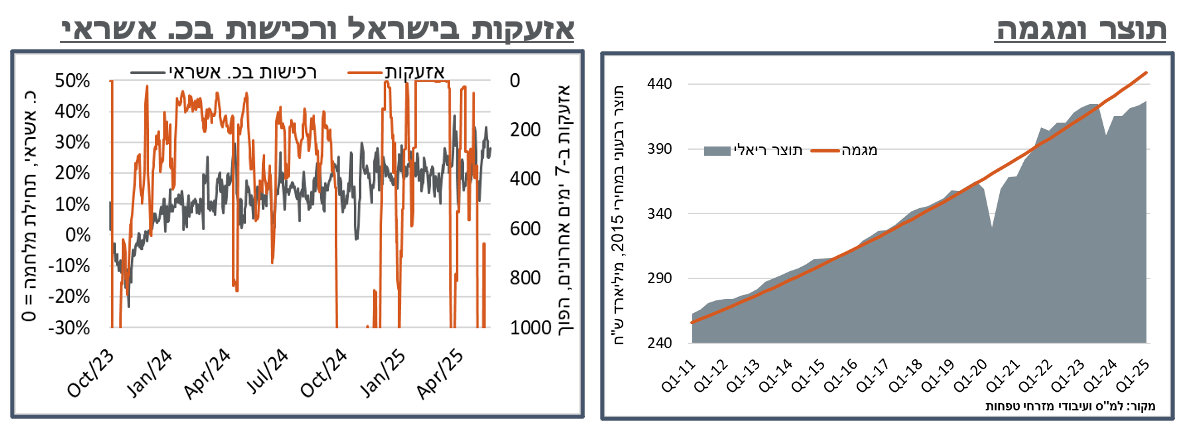

ישראל: לאחר צמיחה חלשה יחסית ברבעון הרביעי של 2024, נתוני התוצר המקומי חזרו לצמיחה אופיינית של 3.4%, ברבעון הראשון של 2025.

נתוני התוצר כללו תיקון משמעותי בצריכה הפרטית, עם ירידה של כ-5.0%, לאחר צמיחה של 4.1%, במהלך הרבעון הרביעי, של 2024. באופן לא מפתיע, רובה של הירידה בצריכה הפרטית ברבעון הנוכחי נבעה מקיטון בצריכת כלי תחבורה, שעמדה על כ-4.8 מיליארד ₪ במהלך הרבעון הראשון, לעומת 12.8 ברבעון הרביעי של 2024, וממוצע של כ-7.0 מיליארד ₪ ב-4 הרבעונים שקדמו לכך. ובמובן הזה, נמשיך לצפות להשפעה ממתנת של עודף יבוא ברבעונים הבאים.

אל מול זה, בלטה עלייה בהשקעה בנכסים קבועים, על רקע גידול בזמינות העובדים מחו"ל בענף הבינוי המקומי, ולמרות התמשכות הריביות הגבוהות. וזו הביאה הפעם לגידול של כ-8.7% בהשקעה באופן כללי, כאשר רובו ככולו נבע מענפי המגורים.

בשורה התחתונה, אנחנו רואים את הצמיחה החזקה יחסית במהלך הרבעון הראשון כמרשימה, בייחוד בהתחשב בעבודה שהיא מגיעה לאחר העלאת המע"מ של ינואר. להערכתנו, הגידול בסעיפי ההשקעה תרם לבדו כ-4.8% לתוצר, במהלך הרבעון, באופן שקוזז בעיקרו (2.5%-( על ידי ההתמתנות בצריכה הפרטית.

במבט קדימה, נתוני השימוש בכ. אשראי הצביעו על יציבות יחסית, נומינלית, עד כה במהלך הרבעון השני. הנתונים מהשבועות האחרונים, אל מול זה, מצביעים על תנודתיות גבוהה יחסית, על רקע העלייה בכמות השיגורים החות'ים. ולפי הערכתנו, כמות השיגורים הנוכחית, המביאה לכ-1,000 אזעקות בישראל ב-7 ימים, צפויה למתן את הצריכה הפרטית בקרוב ל-3%, ככל שזו תימשך.

כבר במהלך הרבעון הנוכחי, נתוני התוצר רחוקים בקרוב ל-5% מהמגמה ארוכת הטווח של המשק הישראלי, כאשר בשנה הקודמת לכך, למרות עצימות המלחמה הגבוהה יותר, הפער עמד על כ-4.3%. ובהינתן רוח הפנים האמורה לצריכה הפרטית גם במהלך הרבעון השני, נצפה להתרחבות הפער אל מעבר ל-5%. כזכור, בהודעות הריבית האחרונות בנק ישראל ציטט מספר פעמים מגבלות בצד ההיצע ככאלה המונעות הורדה של הריבית. בהינתן הפער מהמגמה, ככל שאלה יתמתנו, אנחנו רואים את המצב הנוכחי של התוצר ככזה המכיל פוטנציאל משמעותי להורדות ריבית.

להערכתנו, כזכור, מדד המחירים של מאי יבטא ירידה ניכרת במחירי הטיסות, לאור מתודולוגיית הלמ"ס, המודדת את מחירי הטיסות בהקדמה של לפחות חודש אחד. במבט קדימה, מהתבוננות במחירי הטיסות באינטרנט במהלך יוני, אנחנו ממשיכים לראות השפעה מתונה יחסית של המחירים ביחס למאי בפועל, כאשר עליות המחירים של הזמנות במהלך תחילת מאי, העלו אמנם את המחירים ליוני, אבל אלה התמתנו עם התקדמות החודש, והגידול בהיצע. אל מול זה, לפי אומדננו, המחירים בשבועות האחרונים, להזמנת טיסות במהלך יולי, גבוהים בקרוב ל-20% מההזמנות ליוני, במונחים דולריים. להערכתנו, מעבר לגידול בהיצע הטיסות, שקרוב למצות את עצמו, העלייה המתגבשת בביקושים מתבררת כמהותית יותר. בהנחת יציבות בשעה"ח של השקל, אנחנו מעריכים כעת תרומה של כ-0.4% מהסעיף הזה למדד יולי – גבוה לכשעצמו, אבל יתקזז כנראה עם העונתיות החיובית של הסעיף באוגוסט.

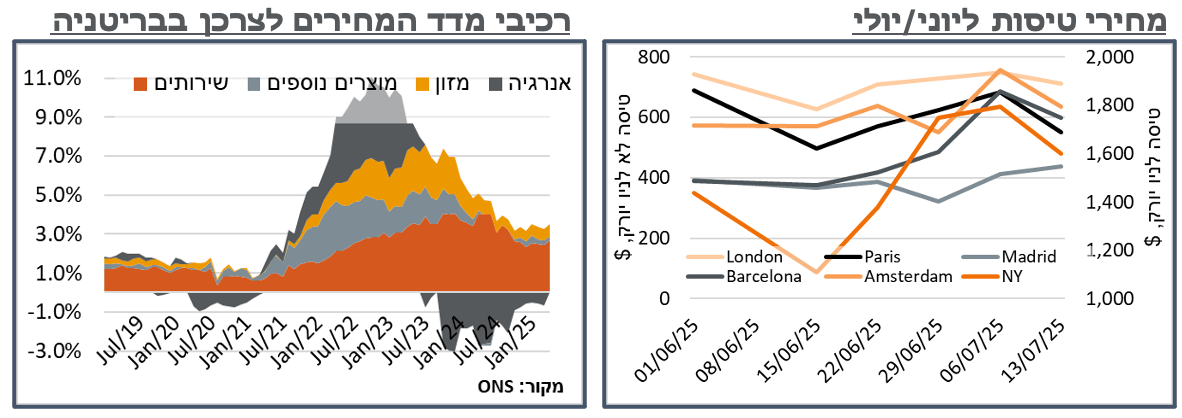

בריטניה: מדד המחירים לצרכן בבריטניה הפתיע באפריל עם עלייה של 1.2%, לעומת קונצנזוס שהיה נמוך בכ-0.2%. על רקע זה, האינפלציה במדינה טיפסה לרמת 3.5% מ-2.6% במרץ – שיא מאז פברואר.

בין התורמים לעלייה בלטו מחירי החשמל והגז, עם תוספת של כ-4.7%, אשר תרמו כ-0.15% למדד הכולל. העלייה נרשמה על רקע העלאת תקרת מחירים של כ-9% על ידי הרגולטור בבריטניה החל מאפריל, לעומת אותה התקופה בשנה שעברה. נזכיר כי בחודשים האחרונים מחירי הגז הטבעי בבריטניה, ובאירופה בכלל עומדים על רמות גבוהות יחסית היסטורית, שלא לומר לא סבירות בהרבה מובנים. לדוג', סדר גודל של 11$ ל-MMBtu, לחוזים קצרים, ועד לכ-13.5$ לחוזים לחורף הקרוב. המחירים בנוסף נותרים בערכים דומים לאלה, לפחות עד קרוב לשנתיים הקרובות. ומחירי הפחם ביבשת עומדים על קרוב ל-100$ לטון. אבל למרות הרמה הגבוהה, מדובר ברמות דומות ל- עד כדי נמוכות מאלה של השנה האחרונה. ועל רקע זה, הרגולטור הודיע בשבוע שעבר על הורדת מחירים של כ-7% ביחס לאלה הנוכחיים, אשר ימתנו כנראה הרבה מההעלאה הנוכחית.

זולת זה, ניכרו עליות מחירים גם במוצרים הסחירים, עם עלייה של כ-20% במחירי מוצרים לתיקונים ותחזוקה, אשר הוסיפו כ-0.12% למדד הכולל. אבל מעבר לאלה, בלטו עליות במחירי השירותים למיניהם, כמו דיור, תחבורה, ושירותי מזון, כמו ברוב העולם המערבי.

על רקע התבססות האינפלציה הגבוהה במדינה, הציפיות להורדת ריבית על ידי ה-BoE ביוני התמתנו לסביבת 3.3%, מקרוב ל-10%, בשבוע שעבר, בעוד אלה של ההודעה באוגוסט התמתנו לסביבת 50%.