פסגות בית השקעות

26/05/2025

התקציב של טראמפ / תמונה: Dreamstime

התקציב של טראמפ / תמונה: Dreamstimeסקירה שבועית 26.05.2025

את מקצוע הכלכלן ניתן לחלק לשלוש קטגוריות. בראשונה יש את הכלכלנים התיאורטיים שיכולים להעביר קריירות שלמות בפיתוח של תיאוריה אחת גם אם יש מעט מאוד סימנים לכך שהיא רלוונטית למציאות. בקבוצה שנייה יש את הכלכלנים האמפיריים שנאלצים לבחון את התיאוריות שלהם במציאות ולכן הם נוטים לעדכן את התיאוריה לא מעט פעמים או לפחות להסביר למה המציאות כרגע לא מספיק מתאימה לתיאוריה שלהם. בקבוצה השלישית יש את הכלכלנים של שוק ההון שעסוקים רוב הזמן בלהתאים את התיאוריה שלהם כך שתסתדר עם המציאות. עבור כלכלנים של שוק ההון הפער שנפתח בין הנתונים הרכים, אותם סקרים שונים שנערכים בקרב הפירמות ומשקי הבית, לנתונים בפועל בהחלט מייצר אתגר.

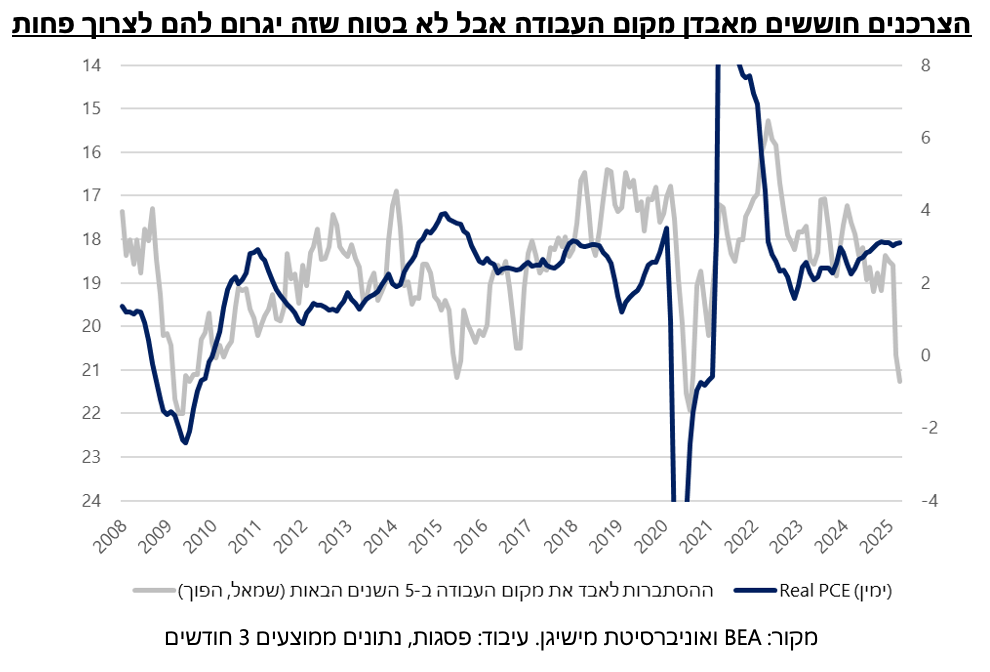

מצד אחד הנתונים הכלכליים בארה"ב ממשיכים להיות טובים אך מצד שני הנתונים הרכים מציירים תמונה של האטה חריפה או אפילו מיתון. כך למשל מדד מנהלי הרכש בתעשייה ירד בחדות מתחילת השנה ועמד באפריל על 48.7 נק' בלבד. באותו אופן, מדד אמון הצרכנים של אונ' מישיגן ירד באפריל לרמה של 50.8 נק', הרמה הנמוכה ביותר מאז יוני 2022 (מלחמה באוקראינה ונפט ב-120 דולר) וכזו שמתאימה לתקופות של מיתון עמוק. יתרה מכך, מהסקר של אונ' מישיגן עולה ששיעור הצרכנים שמצפים לאבד את מקום העבודה שלהם בחצי השנה הקרובה זינק באפריל לרמה הגבוהה ביותר מאז 2009.

עם זאת, החיסרון הגדול של הנתונים הרכים הוא שהם מבוססים על סקרים ושסקרים אלו נעשים על בני אדם, שכידוע אוהבים מאוד דרמה. לכן, גם אם בדרך כלל הנתונים הרכים הם אומדן מצוין להתפתחויות העתידיות בכלכלה, במצב כמו היום, הדרמה שטראמפ מייצר משפיעה כנראה הרבה יותר על מדדי הסנטימנט השונים מאשר על הכלכלה בפועל. אם באפריל סביר להניח שרוב מנהלי הרכש, בטח בחברות תעשייתיות, ראו איך עולמם עומד להשתנות בסדר גודל שלא נצפה עשרות שנים, הרי שבמאי אותם מנהלי רכש כבר נושמים לרווחה ומבינים שהדרמה קטנה בהרבה ממה שהיה נראה קודם לכן. גם האיום החדש של טראמפ (50% מכס על האיחוד האירופי) נתפס כנראה כבר פחות ברצינות על ידי הציבור (ראו התגובה המתונה יחסית בשווקים) שמניח שבשיטת המו"מ של טראמפ יש פער גדול בין ההצהרות למעשים. לכן, אם בדרך כלל אנחנו מסתכלים על הנתונים הרכים ומתאימים להם את הציפיות שלנו הרי שהפעם אנחנו מעריכים שבחודשים הבאים לא מעט מאותם סקרים יעודכנו כלפי מעלה באופן משמעותי.

טראמפ פותח את הארנק – מחזיקי האג"ח משלמים

מוקדם עוד לדעת אם התקציב החדש שמקדמים טראמפ והרפובליקנים, המכונה באופן אולי קצת חגיגי מדי "One Big Beautiful Bill", יעבור בקונגרס במלואו. לא רק שבבית הנבחרים התקציב עבר ברוב של קול אחד (215-214 כאשר שלושה רפובליקנים הצביעו נגד) אלא שבסנאט יש לרפובליקנים רוב של שלושה מושבים בלבד. בקרב הרפובליקנים יש עדיין קולות לשינוי בתקציב, אם על ידי הקטנת הגירעון ואם על ידי ביטול הקיצוצים בתקציבי הרווחה ולכן סביר להניח שהתקציב יעבור עוד שינויים כדי שיעבור בסנאט ואז הוא יחזור להצבעה נוספת בבית הנבחרים.

בכל מקרה, נכון לכתיבת שורות אלו התקציב כולל הארכה וקיבוע של קיצוצי המס מ־2017 והטבות מס חדשות שהובטחו על ידי טראמפ בקמפיין, כמו ביטול המס על טיפים ושעות נוספות או החזרי מס לגמלאים, אם כי בהיקף מצומצם בהרבה מכפי שהובטח. כדי לאזן את הסוכריות הפוליטיות האלה, מצאו במפלגה הרפובליקנית פתרון פשוט – לקצץ בהטבות שביידן הוביל כמו ביטול הטבות המס בתחום האנרגיה הירוקה, קיצוץ בתשלומי מדיקאייד וסיוע תזונתי, וגם החמרת הדרישות לעבודה כתנאי לקבלת מדיקאייד.

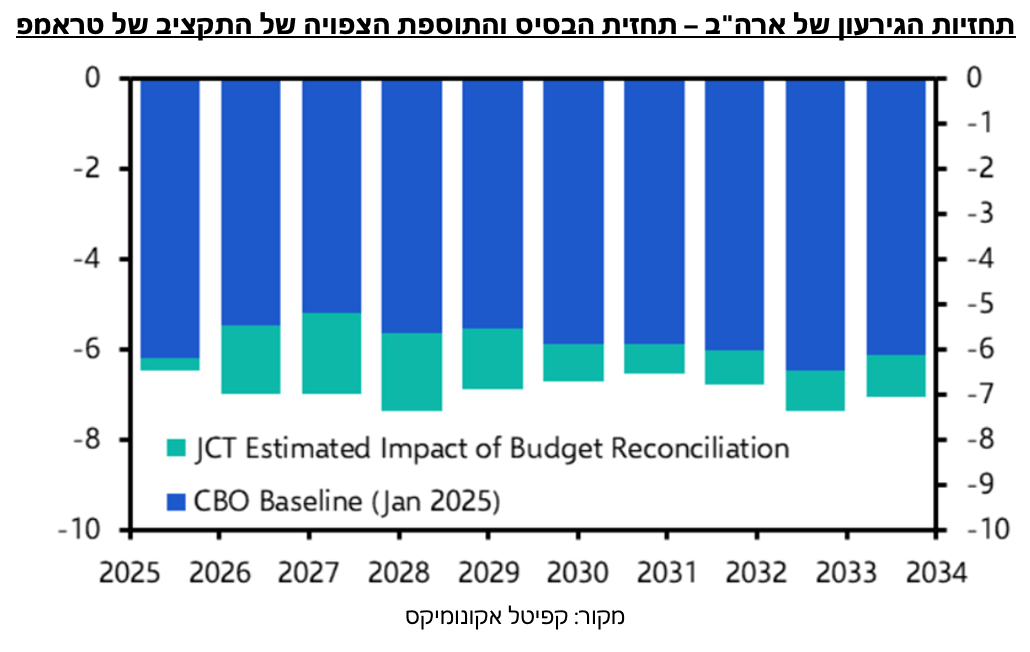

הבעיה היא שהשורה התחתונה של התקציב הזה צפויה להכביד עוד יותר על הגירעון האמריקאי. לפי ההערכות, הגירעון עלול לעלות מעל 7% מהתוצר בשנים הקרובות, נתון בעייתי כשלעצמו – במיוחד כשהמשק נמצא בתעסוקה מלאה והחוב כבר מתקרב ל־100% מהתוצר. עם זאת, הערכות אלו לא כוללות את ההשפעה של המכסים של טראמפ. בצד ההכנסות, אם נניח למשל מכס אוניברסלי של 10% על כלל היבוא לארה"ב ו־40% על יבוא מסין, ההכנסות למדינה צפויות להגיע, לפי קפיטל אקונומיקס, לכ־360 מיליארד דולר בשנה (כ־1% מהתוצר). מצד שני, אותם מכסים עלולים לגרום גם לפגיעה בצרכן ו/או בפירמות ולכן לירידה בהכנסות ממיסים ממקורות אחרים. לכן, בשורה התחתונה, הצעת התקציב של טראמפ היא כזו שבמקרה הטוב מותירה את האופק הפיסקאלי של ארה"ב במגמה הבעייתית שבה הוא נמצא כבר היום, אותה מגמה שהביאה להפחתת הדירוג של מודי'ס.

גם בשוק האג"ח התגובה לא איחרה לבוא כשלאחר ההודעה על אישור התקציב בבית הנבחרים ועל רקע הורדת הדירוג, נרשמה עלייה בתשואות האג"ח הארוכות, כשמכרז אג"ח ל-20 שנה כשל יחסית ונרשמה ירידה חדה בביקושים. כפי שרשמנו בשבוע שעבר, כל עוד אין איום ממשי על מעמדו של הדולר בעולם, גם הסיכון באג"ח האמריקאיות מוגבל. נקודה זו היא קריטית שכן החיסכון בארה"ב נמוך יחסית ולכן ארה"ב מתבססת על מימון חיצוני, כלומר על זרים שממשיכים לרכוש אג"ח. מסיבה זו בדיוק גם טיעונים כמו "גם ליפן יש יחס חוב לתוצר של 263% מהתוצר והכל בסדר" הם לא רלוונטים שכן יפן נסמכת על ביקוש מקומי לאג"ח שלה. עם זאת, אין כרגע תחליף לדולר ולכן הביקוש הגלובאלי לאג"ח האמריקאיות לא צפוי להיעלם במידה שתביא לזינוק פרמננטי בתשואות האג"ח. אם נוסיף לכך את חזרת המכפיל בשוקי המניות לרמה גבוהה, נראה שעליית התשואות הופכת את האג"ח האמריקאיות לאטרקטיביות יותר ואנו מעריכים שכדאי לנצל אותה על מנת להאריך מח"מ או על מנת להקטין סיכון בתיקים על ידי מעבר ממניות לאג"ח.

לקראת החלטת הריבית

החלטת הריבית של בנק ישראל היום צפויה להיות מעניינת יותר מהפוטנציאל ההתחלתי שלה. על פניו, ההחלטה הייתה אמורה להיות משעממת כאשר גם החזאים היוניים ביותר הניחו שאם בנק ישראל יחליט להפחית את הריבית זה יקרה רק בהחלטה של יולי, בה מתפרסמות גם תחזיות מעודכנות. עם זאת, בשבועות האחרונים נרשמו מספר מגמות שתומכות בדחיית הפחתת הריבית למועד מאוחר יותר.

ראשית, לאחר ההפתעה במדד המחירים לצרכן של אפריל יהיה קשה לבנק ישראל לומר בוודאות שמגמת האינפלציה היא כלפי מטה וזו תתכנס ליעד בקרוב. נציין כי למרות שכל ההפתעה במדד נבעה מסעיף הטיסות לחו"ל וסעיף זה יכול לרשום תיקון חד למטה בחודשים הקרובים, אי הודאות גבוהה מדי. עד להחלטה של בנק ישראל ביולי יתפרסם רק המדד של מאי ולכן גם אם הקפיצה באפריל הייתה סטיה סטטיסטית שתתוקן בעתיד, לא בטוח שהיא תתוקן בזמן. מעבר לכך, הפסקת הטיסות על ידי חלק מחברות התעופה גרמה לעליות חדות במחירי הטיסות. לאור הניסיון של השנה וחצי האחרונות קשה לדעת אם, מתי וכיצד עליות אלו יבואו לידי ביטוי בנתוני הלמ"ס אך ללא ספק מדובר על עליה בסיכון האינפלציוני. שנית, על רקע העמקת המלחמה בעזה בנק ישראל יבחר כנראה להותיר את הריבית ברמתה ולא להסתכן אפילו באמירות יוניות מדי על רקע חוסר הוודאות הביטחונית.

לבסוף, עליית המדרגה בנתק בין ישראל למדינות אחרות בעולם מהווה גם היא עליית סיכון בעיני בנק ישראל. לכן, נדמה שההחלטה היום הפכה להיות מעניינת כי ייתכן שבבנק ישראל יבחרו לציין את העליה בחוסר הודאות בהודעה שתפורסם ולאותת על הותרת הריבית על כנה למשך זמן ארוך יותר. אם בבנק ישראל לא יעשו זאת וימשיכו לשמור על עמימות ועל המסר שהריבית תופחת מתישהו בהמשך השנה עיני המשקיעים יופנו להחלטה של יולי שם עדכון התחזיות ומסיבת העיתונאים ישפכו קצת יותר אור על התפיסה של בנק ישראל כיום.