יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

01/06/2025

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדר

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדרסקירה שבועית 1.6.2025

|

ריביות |

|

|

ריבית ב"י |

4.5% |

|

מועד החלטת ריבית קרובה |

7/7/2025 |

|

מועד החלטת ריבית שאחריה |

20/8/2025 |

|

הערכתנו לריבית בהחלטה הקרובה |

4.5% |

|

הערכתנו לריבית בעוד 12 חודשים |

3.75% |

|

FRA 9x12 |

4.02% |

|

אינפלציה |

|

|

אינפלציה 12 חודשים אחרונים |

3.3% |

|

תחזית שלנו למאי |

-0.1% |

|

תחזית שלנו ליוני |

0.1% |

|

תחזית שלנו ליולי |

0.4% |

|

תחזית שלנו לשנה |

2.1% |

|

סחורות ודולר |

||

|

|

ערך |

שינוי שבועי |

|

CRB שקלי |

1,950 |

-3.3% |

|

סחורות חקלאיות שקלי |

1,219 |

-5.0% |

|

נפט (ברנט) שקלי |

224.5 |

-3.9% |

|

דולר |

3.5140 |

-2.6% |

|

מדדי "הפחד" |

||

|

|

ערך |

שינוי שבועי |

|

VIX ארה"ב |

18.6 |

-3.7 |

|

VSTOXX אירופה |

21.7 |

-3.8 |

תמצית

הנתונים בארה"ב ממשיכים להציג קליטה חיובית יחסית להשפעת המדיניות הכוללת של ממשל טראמפּ. בכלל זה, בסיוע הירידה במחירי הנפט הגולמי, הסנטימנט הצרכני המתון באופן כללי, השפעת הירידה במדדי המניות על עלות השירותים הפיננסיים, ומזל קל בעיגול הספרות, האינפלציה ב-PCE מתמתנת לרמה קרובה מאוד ליעד ה-Fed, באפריל.

אינדיקציות ממאי, מאידך, מציגות התאוששות בסנטימנט הצרכני, בחלקו האחרון של החודש. אז מבחינה פסיכולוגית לפחות, אפשר להעריך שעברנו את ה-peak tariff. נותר כמובן לראות איך זה ייתרגם לדיאלוג עם התקשורת בהודעת הריבית של הפד החודש. להערכתנו, נראה פד מהוסס יותר ב-Wait and See. בישראל, נתוני יצוא השירותים ממשיכים להתקדם בקצב נאה, בפרט על ידי עלייה ביצוא שירותי ההייטק, שגם מצליח להמשיך ולהגביר את פריון העבודה. בראייה קצרת טווח, לא ברור עד כמה זה יסייע לעודף בחשבון השוטף להמשיך לעמוד על רמות של קרוב ל-5 מיליארד ד' ברבעון, אבל נמשיך לצפות למספרים חיוביים.באירופה, באופן דומה, הירידה במחירי האנרגיה, יחד עם התיסוף ביורו מביאים להתמתנות באינפלציה בלא מעט מדינות, אשר יסתכמו ככה"נ בנתון אינפלציה של 2% ב-Eurozone, ביום שלישי. מעבר להורדת הריבית הצפויה על ידי ה-ECB ביום חמישי, ל-2.0%, ייתכן שנזכה גם להכוונה על הורדות נוספות בקנה.

מאקרו

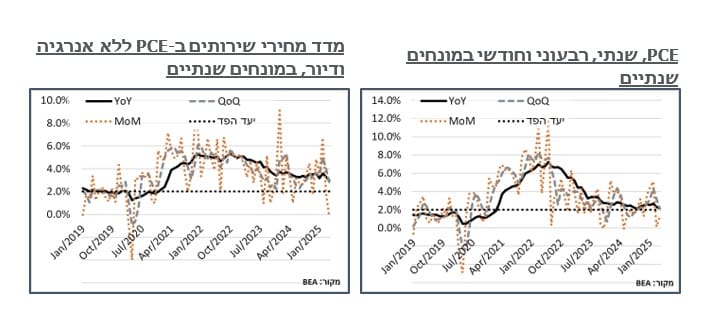

ארה"ב: מדד המחירים של ה-PCE עלה ב-0.1% צפויים ומתונים באפריל. [1]עלייה חודשית מתונה, כאמור, במדד נרשמה רק בכ-13% מהחודשים ב-5 השנים האחרונות. העלייה המתונה מביאה את האינפלציה הכוללת במדד ל-2.147%, אם פותחים 3 ספרות אחרי הנקודה, שמתעגלים ל-2.1% נמוכים מקונצנזוס הציפיות (2.2%) – הרמה הנוכחית קרובה ל- אבל גבוהה במקצת מ-2.102% שהיינו בה בינואר. אבל באופן כללי נמוכה ביחס לשנים האחרונות.

הנתון הנוכחי הוא ביטוי לא מסכם, אבל בהחלט אבן דרך משמעותית של השפעת המכסים על המחירים בארה"ב, ובפרט, כזה אשר אמור היה לתפוס לפחות חלק מהשפעת ה-“Liberation Day” שהיה בתחילת החודש, מחד, ושל ההתמתנות בסנטימנט הצרכני במדינה, בפרט של הדמוקרטים, מאידך. ולהבדיל, הנתון אינו מבטא בעיקרו ירידת מחירי אנרגיה חודשית משמעותית, כמו שבד"כ מתרחש בנתונים מתונים חודשית כאמור של ה-Headline Figure – מחירי הבנזין ומוצרי אנרגיה אחרים איבדו כ-0.3% בלבד, במהלך החודש.

בחלק המוצרים של הסיפור, מחירי בני הקיימא עלו ב-0.5%, עם נטייה בולטת למוצרי ורכבי פנאי. אבל כאמור זה נוטרל במידה בולטת על ידי ירידת מחירי האנרגיה האמורה, כך שכל הקטגוריה הוסיפה כ-0.11% בלבד.

מנגד, בזכות אותו סנטימנט פסימי, מחירי השירותים עלו ב-0.1% בלבד. מבין הרכיבים פה, בלטו השירותים הפיננסיים, עם ירידה של כ-1.0% במדד, על רקע הירידות במדדי המניות, בתחילת החודש, ונציין, למרות ההתאוששות המרשימה במניות בחלקו השני, אשר נמשכו אל תוך מאי. יהיה כמובן מעניין מאוד לראות אם אותן עליות במדדים אל תוך מאי ייתרגמו גם לעליות במדד הזה. גם שירותי הפנאי בלטו עם ירידה של 0.73%.

מחירי הדיור, מנגד, המשיכו לעלות בקצב מרשים של לא פחות מ-0.45%, במהלך החודש. סעיף הדיור בכללותו עלה ב-4.4% בשנה האחרונה.

אינפלציית החסר בשירותים הביאה גם להתמתנות במצרפי האינפלציה למיניהם. ובפרט, אינפלציית הליבה של ה-PCE, ללא מזון ואנרגיה, עלתה גם היא ב-0.12% מתונים במהלך החודש. זה שם את אינפלציית הליבה על 2.5%, שנתית, שפל של יותר מ-4 שנים, קרי, מאז הקורונה. באופן דומה, ב-Supercore (שירותים ללא דיור) אנחנו עם ירידה חודשית של 0.3% -משהו שלא נראה מאז אפר' 2020, קרי, הגל הראשון של הקורונה.

[1] הכל מנוכה עונתיות

ישראל: נתוני יצוא השירותים מהמדינה ממשיכים להיות חיוביים יחסית במרץ. בנתונים מקוריים, סך יצוא השירותים צמח בקרוב ל-1.6 מיליארד ד' במהלך החודש, ל-8.2 מיליארד ד'. ואלה מותנו לצמיחה של 88 מ' (כ-1.2%), ל-7.5 מיליארד בניכוי עונתיות.

יצוא ההייטק ללא סטארטאפים ממשיך להוות הקטר שמוביל את יצוא השירותים באופן כללי, עם עלייה נאה של 141 מ' ד', שמנטרלת ירידה דומה במרץ. [2]יצוא הסטארטאפים, מנגד, עמד על 225 מ' ד' – לא חריג באופן חיובי. אבל עדיין נתון נאה, שמצטבר למספרים חיוביים אם ימשיך.

בסביבות השנתיים האחרונות מס' העובדים בהייטק בענפי השירותים [3]היו מתונים יחסים, ואף נמנעו מלהתאושש מהירידה שאפיינה את תחילת המלחמה, אל עמוק מתחת לרף ה-300 א'. אז עליית הפריון פה היא בהחלט ראויה לציון.

החודש, הייתה גם מגמה חיובית בתיירות, ובשירותי התובלה למיניהם, עם גידול של כ-100 מ' ד' ביצוא מכל אחד יחדיו. לפחות מבחינת התיירות, גם אפריל, נזכיר, היה חיובי יחסית, על רקע הרגיעה הביטחונית. ונצפה להמשך מגמה חיובית מהכיוון הזה.

[2] מנוכה עונתיות

[3] הגדרת ענפי מידע ותקשורת של הלמ"ס

בחודשים האחרונים ראינו גידול ניכר של הגירעון במאזן הסחר לכיוון ה-4 מיליארד ד' באפריל, אחרי מעט יותר מ-3 מיליארד במרץ. התנודתיות כמובן יוחסה למכסים בארה"ב. להערכתנו, נמשיך לראות עודף בחשבון השוטף כמו שזה נראה כרגע לגבי נתוני הרבעון הראשון, שיפורסמו בעוד כשבועיים, וכנראה גם ברבעון השני של השנה. אבל נעריך בזהירות שלאור העלייה בגירעון המסחרי אלה יהיו מתונים ביחס לעודף שראינו במהלך השנים האחרונות.

לאחר מספר חודשים חיוביים באופן בולט, המדד המשולב של בנק ישראל ירד ב-0.1% באפריל. גם נתוני החודשים הקודמים עודכנו באופן בולט כלפי מטה. כתוצאה מזה, קצב העלייה השנתית של המדד עומד כעת על 1.0%, שנגדיר כלא אופייניים לתקופה של יציאה ממלחמה.

בניגוד לכך שבנק ישראל נוטה לקשור בין השינוי במדד לפעילות הכלכלית בהודעה לעיתונות על המדד ("נתונים אלו מבטאים המשך צמיחה מעט מתונה בפעילות הכלכלית במשק ברביע הראשון של 2025", "נתונים אלו מבטאים חולשה של הפעילות הכלכלית במשק בתחילת השנה" וכיו"ב) הפעם הוא נמנע מכך. מחד, הגורמים השליליים במדד כללו בהתחלה את יצוא הסחורות, שהיה תנודתי כאמור בגלל השפעת מלחמת הסחר, אבל מאידך גם גורמים מבניים יותר, כמו הרכישות בכ. אשראי, או שיעור המשרות הפנויות. ואולי בגלל זה פחות יש מקום להסיק מסקנות רוחביות מהירידה החודשית. אם זה יימשך גם בחודש הבא, זה כבר יהיה סיפור אחר, כך להערכתנו.

עוד על הפעילות המקומית, גם מדדי הפדיון במשק על בסיס נתוני מע"מ הציגו התכווצות לא אופיינית של 0.3%, במהלך מרץ, אשר הביאו את קצב הגידול השנתי של אלה מ-6.7%, המעידים על התאוששות מהמלחמה, ל-4.5% אופטימיים, עדיין. אבל לא בהכרח חריגים.

בלטו בסעיפים השליליים הפעם המכירה הסיטונאית, שהתכווצה ב-2.6% במהלך החודש. עוד ניכרו המשך ירידות בפדיון בענפי התחבורה, תיקון קל בענף הבינוי, ירידה משמעותית בפדיון בענפים הפיננסיים והביטוח, כנראה על רקע החולשה במדדי המניות, במהלך החודש, וירידה של כ-5.2% בענפי ההייטק בתעשייה. במהלך החודש נרשמה גם עלייה חריגה של קרוב ל-30% בפדיון בענפי החשמל והמים, שנניח שקשורה לתזמון התשלום על אלה, ונצפה לתיקון משמעותי בחודש הבא, שישפיע שלילית על כל המדד.