פסגות בית השקעות

03/06/2025

מלחמת הסחר / תמונה: Dreamstime

מלחמת הסחר / תמונה: Dreamstimeסקירה שבועית 03.06.2025

החלטת בית המשפט לסחר בינלאומי לבטל את החוקיות של המכסים של טראמפ בטענה שהם חורגים מסמכות הנשיא הביאה את מלחמת הסחר ואת הכלכלנים לדוש מעט במגרש המשפטי. אנחנו אמנם ממש לא משפטנים, בטח שלא משפטנים של סחר בינלאומי, אבל למען קוראינו הפשלנו שרוולים וקפצנו ראש לביצה המשפטית שטראמפ כרגע שוחה בה. המטרה: להבין מה הסיכויים של החלטת בית המשפט להפוך לקבועה, מה האפשרויות האחרות של טראמפ וכיצד כל זה ישפיע על הכלכלה והשווקים. האמצעים: מאמרים וסקירות של הבנקים הגדולים בעולם ומנוי פרימיום של Open AI.

לפני שנגיע לצעדים הבאים, נבהיר לרגע מה משמעות ההחלטה של בית המשפט. לפי ההחלטה, ממשל טראמפ השתמש באופן לא חוקי בצו המאפשר לו להטיל מכסים במצב חירום כלכלי (IEEPA). בהתאם, המכס האוניברסלי של ה-10%, המכסים ההדדיים שהוטלו ביום השחרור (ומאז כבר הוקפאו עד ה-9 ביולי) והמכסים שהוטלו על קנדה ומקסיקו במסגרת "המלחמה בסמים" אינם חוקיים. בית המשפט אפשר לטראמפ להקפיא את ההחלטה ל-10 ימים כדי שבית המשפט לערעורים יבחן את הערעור שלו אבל אם זה לא יתקבל ובהנחה שלבית המשפט העליון ייקח יותר מ-10 ימים לבחון ערעור נוסף של הממשל, אם יוגש כזה, ההחלטה תהפוך לקבועה והממשל אף יצטרך להחזיר את המכסים שנגבו עד כה. כפי שרשמנו בשבוע שעבר, אותם מכסים צפויים לייצר הכנסות של כמעט 1% תוצר לממשל ולכן המשמעות המיידית היא שהגירעון יהיה גדול יותר ויתקרב לכ-7% מהתוצר, בהנחה שהתקציב לא יעבור שינויים בהתאם.

אז מה טראמפ יכול לעשות?

קודם כל, מכסים סקטוריאליים הם עדיין חוקיים ונופלים תחת סעיף 232 במקרה של סכנה לביטחון לאומי (נכון בעיקר לסין אבל גם לענף הרכב ולפלדה ואלומיניום) או סעיף 301 במקרה של מסחר לא הוגן מצד מדינה אחרת (נכון למשל לענף החקלאות או התרופות). לכן, כפי שראינו בסוף השבוע, התגובה הראשונית של טראמפ הייתה הודעה על העלאה של המכס על פלדה ואלומיניום מ-25% ל-50% (הודעה שנמסרה באופן מעט אירוני בטקס המכירה של חברת US Steel לחברת הברזל היפנית Nippon Steel). בהתאם, המשך התגובה של טראמפ צפוי להיות באיומים נוספים על העלאת מכסים מיידית על סקטורים שונים כמו ענפי הרכב, השבבים או התרופות ועל יבוא פלדה ואלומיניום, מה שמשפיע בעיקר על קנדה ומקסיקו. כדי לממש את האיום הממשל צריך לבצע בחינה רשמית של האיום הקיים לביטחון לאומי או של שיטות המסחר הלא הוגן, בחינה שלוקחת מספר חודשים. לכן, זהו לא סעיף שמאפשר לטראמפ להטיל מכסים על קשת רחבה של מדינות באופן מיידי (כמו ביום השחרור) אבל תסמכו על הממשל של טראמפ שניירות העמדה למדינות המפתח נכתבים ברגעים אלו אם הם לא כבר כתובים.

מעבר לכך, לממשל יש אפשרות גם להפעיל את סעיף 122 שמאפשר לנשיא להטיל מכס של עד 15% באופן רוחבי כדי להגיב ל"גרעונות גדולים במאזן התשלומים של ארה"ב". מכסים אלו הם זמניים בלבד ויכולים להישאר עד 150 יום אבל החוק לא ברור לגבי האפשרות להאריך את התקופה ל-150 יום נוספים. הבעיה היחידה עם האפשרות הזו היא שמאזן התשלומים (שכולל את החשבון השוטף ואת חשבון ההון) של ארה"ב עמד בסוף 2024 על 3.9% מהתוצר, רמה שיהיה לממשל לא קל להגדיר כ"גירעון גדול" אבל מכיוון שהחוק לא דורש אישור של ההגדרה על ידי גורם חיצוני, הממשל יכול להשתמש בו ולומר אח"כ שהוא קרא את הנתונים לא נכון.

אפשרות נוספת היא להפעיל את סעיף 338 בחוק הסחר של 1930, סעיף שמאפשר לנשיא להטיל מכס של עד 50% על מדינה שפועלת באופן שמפלה את ארה"ב, אם על ידי מכסים ואם על ידי רגולציות או חוקים. זהו סעיף שנכתב במהלך מלחמת הסחר הגדולה בזמן השפל הגדול אבל לא הופעל מעולם. כפי שהדברים נראים, סעיף זה רלוונטי בעיקר לסין ובמידה פחותה גם לאירופה בכדי שהוא יעמוד בחוק באופן מלא.

האפשרות האחרונה והמדאיגה ביותר היא האפשרות להפעיל את סעיף 899 בתקציב "הגדול והמדהים" שטראמפ מנסה להעביר בקונגרס. בהנחה שהתקציב יעבור עם הסעיף, שנועד גם להקשות על חברות אמריקאיות שפועלות ממדינות עם מיסוי נמוך, הדבר יאפשר לממשל להטיל מיסים סלקטיביים ופרוגרסיביים של עד 20% על הכנסות שמקורן בארה"ב כמו השקעות של זרים בנכסים (סחירים ולא סחירים) כדי לתמוך ביעדים הכלכליים של ארה"ב. במילים אחרות, הסעיף הופך את מלחמת הסחר למלחמה פיננסית. כמובן שלא מעט שאלות עולות בנוגע לכלים שארה"ב יכולה לפעיל תחת הסעיף. כך למשל, נכון להיום ממשלות זרות פטורות ממס על ריבית שמקורה באג"ח אמריקאיות, פטור שניתן כעת לבטל למדינה מסוימת, נקרא לה למשל סין. במצב כזה הפגיעה ברזרבות המט"ח של סין, שגם כך נמוכות, היא כמובן ישירה אבל גם בביקוש הזר לאג"ח אמריקאיות. האם טראמפ יכניס את הפד לפינה ויכריח אותו לעשות שוב QE כדי למנוע מהתשואות לעלות בזמן שהוא הולך ראש בראש מול סין בגזרה הפיננסית? האם טראמפ מוכן לירידות חדות בשוקי המניות על מנת לממן את הגירעון בתקציב? אין לנו כמובן תשובות לשאלות האלו אבל אין ספק שהסעיף הזה בתקציב הפך להיות אחד ממקורות חוסר הוודאות הגדולים, בעיקר על רקע החלטת בית המשפט לסחר בינ"ל.

בשורה התחתונה, בניגוד לתחושה הרווחת, מלחמת הסחר ממש לא מאחורינו וצפויה עוד להשפיע על השווקים בחודשים הבאים. העליות בשוקי המניות, בטח אחרי העלייה בתשואות האג"ח (עוד על שוק האג"ח האמריקאי בפסקה הבאה), מפחיתות מהאטרקטיביות בהם ואנו מעריכים שזהו זמן טוב להקטין סיכון. בנוסף, כל חוסר הוודאות הזו עלולה לגרום לפד להמשיך ולדחות את הפחתות הריבית. בפרוטוקול החלטת הריבית האחרונה נכתב שחברי הוועדה מעדיפים לנקוט בגישה זהירה עד שההשפעות של המדיניות החדשה של הממשלה יהיו ברורות יותר, כאשר במדיניות זו הם כוללים גם את מדיניות הסחר, גם את מדיניות ההגירה וגם את המדיניות הפיסקאלית. נכון, ההחלטה של הפד הייתה לפני "הפסקת האש" מול סין ולפני החלטת בית המשפט לסחר בינ"ל אבל מכיוון ששני אירועים אלו לא ממש משנים להערכתנו את התמונה הגדולה, גם הפד עשוי לבחור להמשיך ולשבת על הגדר.

לאן הולכת פרמיית הסיכון באג"ח האמריקאי?

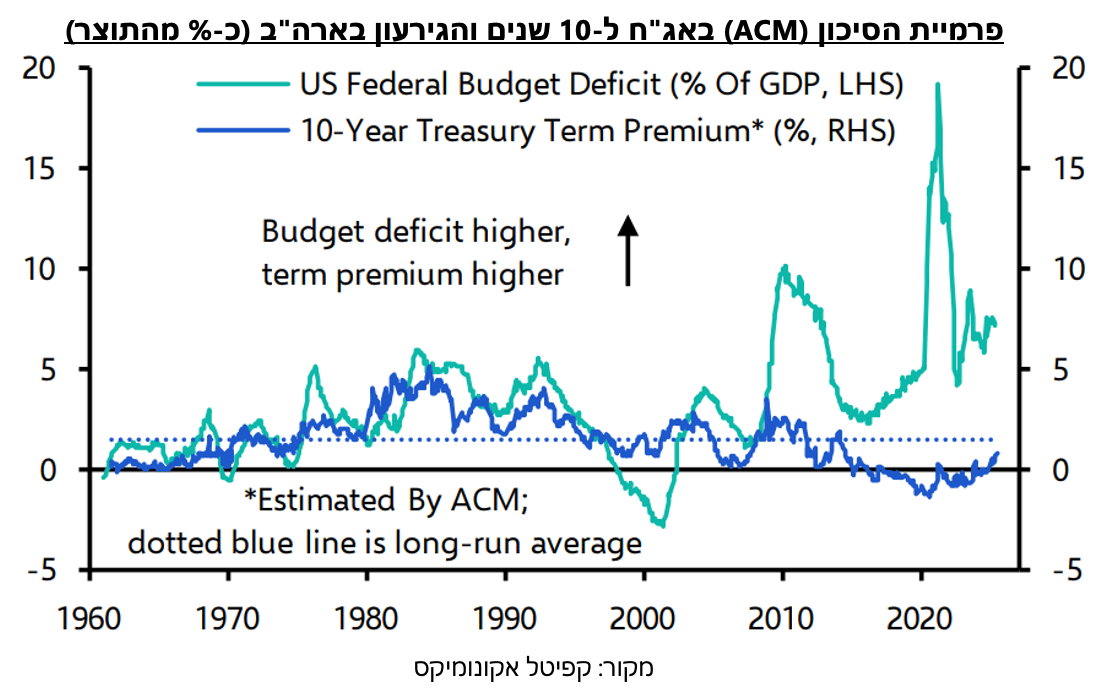

עליית התשואות בשוק האג"ח האמריקאי אולי לא נראית משמעותית בהשוואה לטווח ארוך יותר מהחודש האחרון כאשר התשואה ל-10 שנים עומדת על רמה דומה לזו שבה עמדה בדיוק לפני שנה. עם זאת, בבחינת מרכיבי התשואה ניתן לומר שבהחלט אפשר לראות שינוי מהותי בתפיסת הסיכון של המשקיעים. בעוד שבתחילת יוני 2024 פרמיית הסיכון (לפי מודל ACM) של האג"ח ל-10 שנים עמדה על 0.14%-, כיום זו עומדת על 0.75%. במילים אחרות, ללא ירידה בציפיות הריבית לטווח הארוך של המשקיעים בשנה האחרונה, תשואת האג"ח ל-10 שנים הייתה יכולה להיות גבוהה ב-90 נ"ב מרמתה הנוכחית. מכיוון שעד לשנת 2008 המתאם בין פרמיית הסיכון לגירעון ממשלת ארה"ב היה גבוה מאוד, את העלייה האחרונה בפרמיית הסיכון נוח לייחס לגידול הצפוי בגירעון הממשלה ולתקציב של טראמפ שבגדול לא מתיימר לעשות שום דבר בנושא. יתרה מכך, מכיוון שהגירעון עוד צפוי לגדול בעשור הקרוב, כפי שעולה מההודעה של מודי'ס למשל, ניתן היה להניח שגם פרמיית הסיכון תמשיך לגדול.

עם זאת, פרמיית הסיכון מכילה בתוכה עוד מספר גורמים שכן בהגדרה היא מורכבת מכל הגורמים שמשפיעים על תשואות האג"ח מלבד לציפיות הריבית. כך למשל, אם נסתכל על המתאם בין הגירעון לפרמיית הסיכון אחרי 2008 נראה שהוא נעלם לחלוטין. עם זאת, מכיוון שחלק מהגירעון מומן, גם אם באופן עקיף בלבד, על ידי רכישות האג"ח של הפד (שיצרו ביקוש גדול לאג"ח ולחצו את התשואות כלפי מטה) אפשר לומר שהגירעון הכולל של ממשלת ארה"ב (או החיסכון השלילי במילים אחרות) היו נמוכים בהרבה ולכן הגיוני שפרמיית הסיכון לא עלתה. בנוסף, גם החיסכון של משקי הבית בארה"ב גדל באופן משמעותי אחרי 2008, מה שיצר עודפי ביקוש מקומיים נוספים לאג"ח. מעבר לכל אלו, מעמדה של ארה"ב ככלכלה ושל הדולר כמטבע רזרבה לא היו מוטלים בספק עד ל-2025 ולכן גם הביקוש העולמי לאג"ח אמריקאיות היה גבוה לאורך זמן.

מבין שלושת הגורמים האלו שכנראה הותירו את פרמיית הסיכון נמוכה למרות הגירעון הגבוה, שניים כבר פחות רלוונטיים והשלישי הוא בגדר תעלומה. שיעור החיסכון של משקי הבית בארה"ב היה נמוך משמעותי בשלוש השנים האחרונות ולאור ההאטה בקצב הגידול של השכר הריאלי בארה"ב, נראה כי הוא יוותר נמוך בזמן הקרוב. גם מעמדו של הדולר הוא כבר לא מה שהיה בעבר ולמרות שלהערכתנו אנחנו עוד רחוקים מלומר שהדולר הוא לא מטבע הרזרבה העיקרי בעולם, הקורלציה השלילית בינו לבין התשואות בחודשים האחרונים מלמדת שמשהו השתנה. לגבי הפד, קשה כמובן לדעת כיצד זה ינהג במקרה שבו שוק האג"ח יתנהל באופן שמצריך התערבות. על פניו, האימרה המפורסמת Don’t fight the fed היא תמיד רלוונטית אבל לאחר טראומת האינפלציה של השנים האחרונות ולאור חוסר האחריות הפיסקאלית של הממשלים האחרונים, לא בטוח שהפד ימהר להכריז על QE מהר כל כך. לכן, כל עוד מלחמת הסחר היא חלק מהעולם הכלכלי, פרמיית הסיכון בשוק האג"ח עוד יכולה להמשיך ולגדול. האם זה בהכרח אומר שגם התשואות יעלו? לא בהכרח. כפי שרשמנו לא מעט פעמים בחודשים האחרונים, אנו מעריכים שההשפעות השליליות של מלחמת הסחר על הכלכלה ושוק העבודה הן משמעותיות יותר מההשפעות החיוביות שלה על האינפלציה. לכן, כל עוד מלחמת הסחר נמשכת כך גם ייתכן בהחלט שציפיות הריבית לטווח הארוך ירדו ויקזזו את העלייה בפרמיית הסיכון.