כלכלני יוליוס בר

03/06/2025

יוליוס בר / תמונה: Dreamstime

יוליוס בר / תמונה: Dreamstimeמניות: בחינת ההשפעה של עליית תשואות האג"ח - מה יקרה לשוק המניות כשהתשואה על אג"ח ל 10 שנים תחצה את ה 5% ?

החששות הפיסקליים בארה"ב חוזרים להתבלט כסיכון בשווקים, בעקבות התרחבות מחודשת בגירעון שנובעת מהצעות המס האחרונות. אף ששוקי המניות מסוגלים בדרך כלל להתמודד עם עלייה הדרגתית בתשואות, ההיסטוריה מראה שגם לרמה וגם למהירות של העלייה יש חשיבות. מאחר שתשואות האג"ח ל־10 שנים צפויות לעלות באופן מתון בלבד, אנו סבורים שתוואי הריבית הנוכחי עדיין אינו מהווה איום מהותי על שוקי המניות.

החששות הפיסקליים חוזרים למרכז הבמה מבחינת המשקיעים, בעקבות אישורו בבית הנבחרים של "החוק הגדול והיפהפה" של הנשיא טראמפ. הארכת הקלות המס המוצעת ללא קיצוצי הוצאות מקבילים צפויה להרחיב את הגירעון הפיסקלי, ובכך עלולה לדחוף את תשואות האג"ח הארוכות מעלה, כאשר משקיעים ידרשו פרמיית סיכון גבוהה יותר עבור נשיאת סיכון פיסקלי.

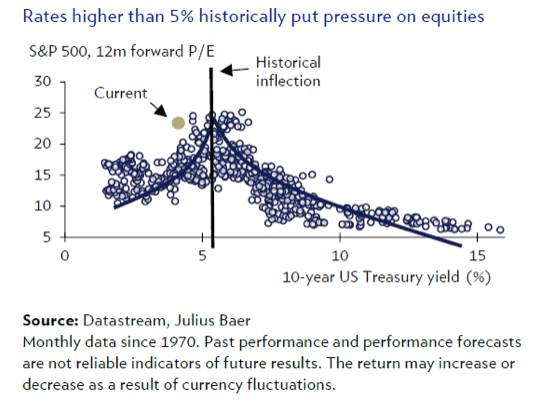

אמנם שוקי המניות יכולים לרוב להכיל עלייה הדרגתית בתשואות כל עוד היא נתמכת בתחזיות צמיחה חיוביות, אך ההיסטוריה מצביעה על נקודת מפנה סביב רמת 5.0% בתשואות האג"ח ל־10 שנים. מעבר לרמה זו, נוטה להתהפך הקורלציה החיובית בין שוק המניות לשוק האג"ח, כאשר עלויות מימון גבוהות מכבידות על תמחור המניות ועל רווחיות החברות. גם קצב השינוי חשוב: שוקי המניות לרוב סופגים עליות מתונות בתשואות, אך תנודות חדות כלפי מעלה, במיוחד של יותר מ־30 נקודות בסיס בתוך חודש, לחצו היסטורית על שוקי המניות.

בתרחיש הבסיס שלנו, הכלכלנים שלנו צופים עלייה מתונה בתשואות ל־10 שנים לרמה של 4.5% במהלך 12 החודשים הקרובים, מסלול שצפוי להיות נסבל מבחינת שוקי המניות כל עוד ציפיות האינפלציה נותרות מעוגנות. בנוסף, סביר כי לתשואות תהיה תקרה טבעית או כתוצאה מחידוש ביקושים מצד משקיעים פרטיים, או, במידת הצורך, מהתערבות של הפדרל ריזרב.

לסיכום, אף ששוק האג"ח עשוי לבצע תמחור מחדש של סיכוני פיסקליים מסוימים, תחזית הבסיס מצביעה על כך שהתשואות יעלו באופן מבוקר, דבר שיגביל את הלחץ כלפי מטה על שוקי המניות.

כתב פאנדר: בגרף מטה מכפילי רווח של S&P500 מול התשואה באג"ח ממשלת ארה"ב - המכפילים יורדים ככל שהתשואה מעל 5% הולכת ועולה:

מת'יו ראצ'טר, ראש תחום מחקר אסטרטגיית מניות, יוליוס בר

אג"ח אירו: מקבלות יותר תשומת לב

משקיעים גילו עניין מחודש באג"ח אירו במסגרת ניסיונם לגוון את החשיפה המוגברת לנכסים דולריים. אף שהדומיננטיות של אג"ח דולריות קשה להתעלמות, אנו בהחלט רואים ערך בתשואות באירו בזכות שיפוע בריא בעקומת התשואה ותוואי מדיניות מוניטרית ברור יותר. מתחת לרדאר, אג"ח מדינה של גוש האירו גם הן הציגו ביצועים טובים.

שוקי האג"ח הדולריים הם דומיננטיים, אם לא בשל דבר אחר אז בשל גודלם העצום ונזילותם. הדבר נכון לא רק לגבי אג"ח ממשלת ארה"ב, אלא גם לגבי חוב קונצרני נקוב בדולרים, שהוא גדול בהרבה מכל שוק אג"ח קונצרני אחר. לדוגמה, שווי השוק של מדד אג"ח קונצרניות מדרוג השקעה בדולר, אשר זוכה למעקב נרחב, עומד על 8.8 טריליון דולר, לעומת 3.2 טריליון אירו למדד המקביל באירו. כתוצאה מכך, לא ניתן להתעלם משוק האג"ח הקונצרני בדולר. עם זאת, התיאבון המוגבר לנכסים שאינם בדולר עורר ביקוש לחלופות, כמו אג"ח נקובות באירו, לצורכי גיוון – ובצדק.

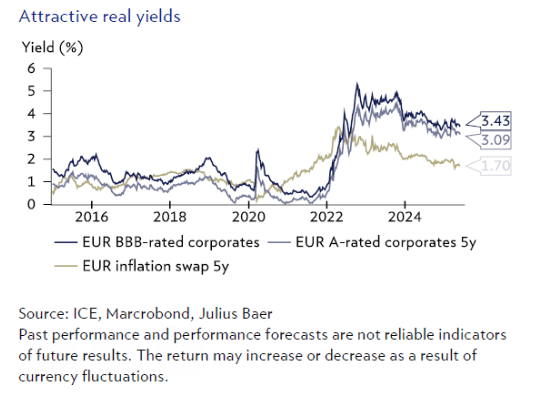

למעשה, יש לאג"ח אירו מאפיינים מעניינים, ואנו רואים ערך ברמות התשואה הנוכחיות. התחזית למדיניות המוניטרית הרבה יותר ברורה מאשר בארה"ב (ראו את המאמר על הבנק המרכזי האירופי). הדבר יגביר בהכרח את סיכוני ההשקעה מחדש, ויתמוך בביקוש לרמות התשואה הנוכחיות עבור חוב קונצרני למח"מ בינוני (5–7 שנים). במקביל, ציפיות האינפלציה מעוגנות היטב, והתשואה הריאלית של אג"ח בדירוג BBB או A נראית מבטיחה. חשוב לציין, שכאשר משווים תשואות על בסיס מגודר מט"ח (כלומר, מנכים מתשואות הדולר את עלויות הגידור לסיכוני מטבע), שוק האירו נראה עדיף. במילים אחרות, עדיין יש מקום לביקוש נוסף, שיתקבל במקביל עם היצע מופחת. מובן כי צורכי מימון מחדש – ולכן גם ההיצע של אג"ח אירו – ישתנו ברגע שגרמניה תממש את הבטחתה להגדיל באופן חד את הגירעונות. עם זאת, בסביבה כזו, החברות הקונצרניות צפויות ליהנות מהשפעות צמיחה חיוביות עקיפות. בנוסף, מתחת לרדאר, אג"ח מדינה של גוש האירו מציגות ביצועים טובים, ועדיין מוצדקת חשיפה מסוימת לסגמנט זה. לסיכום, תהליך הגיוון יוסיף לתמוך בשוק אג"ח האירו.

דריו מסי, ראש מחקר הכנסה קבועה, יוליוס בר

נפט: שינוי כיוון במדיניות אופ"ק

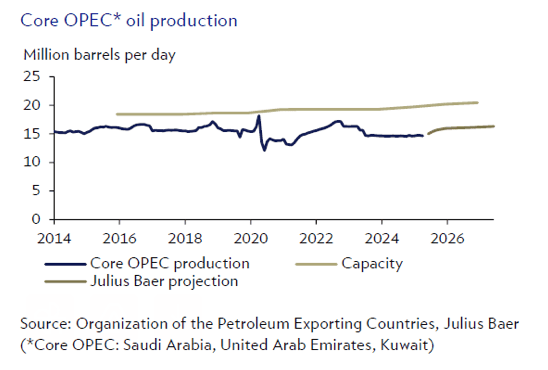

שינוי הכיוון במדיניות מדינות הפטרו נראה מאומת עם ההכרזה על הגדלת תפוקה נוספת ומשמעותית בסוף השבוע. גידול ההיצע המובטח עולה על גידול הביקוש הצפוי, וצפוי להוביל לשוק נפט בעודף היצע. אנו צופים ירידת מחירים חזרה לעבר רמה של 60 דולר לחבית.

מדינות הפטרו הכריזו על העלאת תפוקה נוספת ומשמעותית ליולי בסוף השבוע, בעיקר כמצופה בשווקים. הפוליטיקה של הנפט הייתה אלמנט דומיננטי בשוק הנפט בשנים האחרונות, כאשר ארגון המדינות המייצאות נפט (OPEC) ובעלות בריתו, כגון רוסיה וקזחסטן, ריסנו באופן מלאכותי את ההיצע והובילו לעליות מחירים בשנים 2022 ו־2023. מאז אפריל, הקבוצה מנרמלת את ההיצע שלה במהירות גבוהה מהצפוי, כשהיא מעלה את המכסות לחבריה בלמעלה מ־0.4 מיליון חביות ביום (mbd) במשך שלושה חודשים רצופים. זה נראה כעת כמו שינוי כיוון במדיניות. מדינות הפטרו נראות מוכנות לקבל מחירים נמוכים יותר כדי להשיב לעצמן נתח שוק ולהחזיר לשוק את כושר הייצור שטרם נוצל. אנו סבורים כי גידולי ההפקה הללו יימשכו עד שיבוטלו לחלוטין קיצוצי ההתנדבות של 2 מיליון חביות ביום שהוכרזו בנובמבר 2023.

עם זאת, הביקוש העולמי לנפט צפוי לגדול בפחות מ־0.8 מיליון חביות ביום השנה, ויש גם גידול נוסף בהיצע ממדינות כמו ברזיל, גיאנה ואחרות. גם אם חלק ממדינות הפטרו עמדו רק באופן רופף במכסות ואף חרגו מהן לאחרונה, העלאות התפוקה של החברות המרכזיות כולל ערב הסעודית, איחוד האמירויות וכווית, צפויות להטות את מאזן שוק הנפט לעודף היצע. כתוצאה מכך, אנו צופים ירידה בביקוש לייצוא מארה"ב, קיפאון בייצור האמריקאי ועלייה במלאים בארה"ב בהמשך השנה. המגמות הפונדמנטליות נותרות דוביות למדי. אז מדוע מחירי הנפט עלו לאחר ההכרזה? מצב הרוח בשוק היה מדוכא במיוחד בחודש שעבר, דבר שמרמז על פוזיציות דוביות מוגזמות בשוק החוזים העתידיים שייתכן ונסגרו. רוח גבית כזו נוטה להיות קצרת טווח. אנו שומרים על ההמלצת ה-Neutral שלנו, אך צופים שמחירי הנפט ייסחרו בחלק העליון של הטווח שמבחינתנו מוצדק מבחינה בסיסית.

נורברט רוקר, ראש מחלקת כלכלה ומחקר הדור הבא, יוליוס בר

מתכות תעשייתיות: טראמפ מכפיל את המכסים

פסק הדין של בית המשפט לענייני סחר בינלאומי נגד המכסים ההדדיים הוביל את הנשיא טראמפ להכפיל את מכסי הייבוא על אלומיניום ופלדה. בהתחשב בתלות הגבוהה בייבוא בארה"ב, למכסים תהיה השפעה משמעותית: אינפלציונית בתוך ארה"ב ודפלציונית מחוץ לה. נוסף לכך, אנו סבורים שהסיכון למכסים דומים על נחושת עלה.

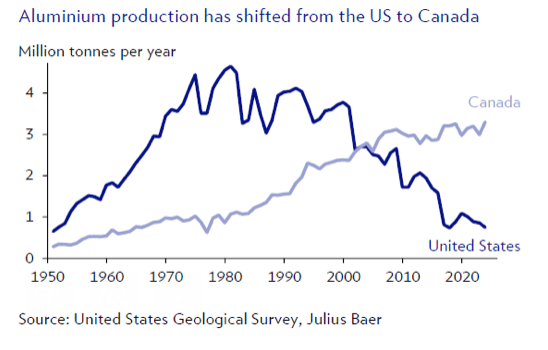

נראה שפסק הדין של בית המשפט לענייני סחר בינלאומי נגד המכסים ההדדיים שהטיל טראמפ לא התקבל היטב אצל הנשיא. כמה ימים לאחר מכן, הוא החליט להכפיל את המכסים על אלומיניום ופלדה ל־50%. מכסים אלה קשורים לחששות ביטחוניים לאומיים תחת סעיף 232 ולכן אינם מושפעים מהפסיקה. בשנה שעברה, שיעור התלות של ארה"ב בייבוא של אלומיניום ופלדה עמד על 45% ו־15% בהתאמה, מה שמעיד על השפעה משמעותית של המכסים המוכפלים, במיוחד עבור אלומיניום. ייצור האלומיניום בארה"ב ירד לרמות של שנות ה־50, בעיקר בשל חיסרון של עלויות אנרגיה גבוהות יותר, במיוחד בהשוואה לקנדה. תעשיית האלומיניום האמריקאית קשורה קשר הדוק לשכנתה הצפונית, שכן עיבוד שלבי הייצור המוקדמים הועבר צפונה במהלך העשורים האחרונים, בעוד שלבי העיבוד המאוחרים נותרו בארה"ב. אנו בספק אם המכסים של טראמפ יביאו לשינוי משמעותי, שכן אין התחייבויות מצד היצרנים להשקיע בארה"ב. המצב בתעשיית הפלדה דומה במידת מה, אף שאינו חריף באותה מידה. בעוד שהייצור עלה במהלך כהונתו הראשונה של טראמפ, הוא ירד שוב מרמות השיא של 2018 או 2019. שיעור ניצול הקיבולת נמוך מ־80%, רמה שנחשבת לנקודת האיזון של התעשייה.

כפי שכבר צוין, ההשפעה של המכסים תהיה אינפלציונית בארה"ב, ותעלה את מחירי המכוניות, הפחיות והצינורות. המחירים הכוללים של האלומיניום כבר החלו לשקף את המכסים הגבוהים יותר, כאשר המחיר בארה"ב גבוה ב־40% לעומת אירופה, לעומת פער של 20% בפלדה. באופן כללי, לא שוק האלומיניום ולא שוק הפלדה סובלים ממחסור בהיצע. להפך – עודפי כושר ייצור שנמשכים שנים בסין הובילו לעלייה ביצוא, תחרות קיצונית בשווקים הבינלאומיים ולבסוף למכסים לפי סעיף 232. על רקע זה, אנו צופים שמחירי האלומיניום והפלדה ינועו בצורה יציבה או מעט כלפי מטה בחודשים הקרובים. לבסוף, אנו סבורים כי העלאת המכסים על אלומיניום ופלדה מעלה גם את הסיכון לכך שמכסי ייבוא לפי סעיף 232 יוטלו גם על נחושת, שהחקירה לגביה עדיין נמשכת.

קרסטן מנקה, ראש מחלקת מחקר הדור הבא, יוליוס בר

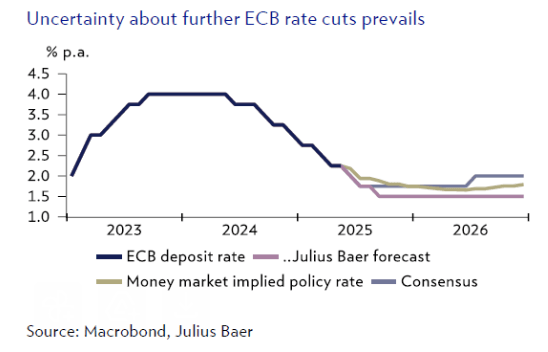

הבנק המרכזי האירופי: שיקולים להתמודדות עם זעזוע הסחר

הבנק המרכזי האירופי צפוי להפחית את הריבית פעם נוספת ב־25 נקודות בסיס ביום חמישי הקרוב, ובכך לעגן את המדיניות המוניטרית בטריטוריה נייטרלית מובהקת. זעזוע הסחר שנגרם על ידי הממשל האמריקאי מצריך הקלה נוספת במדיניות, אך אי־הוודאות בנוגע להשפעות המכסים והחוסן היחסי של כלכלת גוש היורו תומכים בגישה זהירה.

הבנק המרכזי האירופי (ECB) צפוי מאוד להפחית את הריבית ב־25 נקודות בסיס בפגישתו ביום חמישי הקרוב, ולהוריד את ריבית הפיקדון לרמה של 2%. אנו מעריכים שה־ECB ימשיך לדבוק באסטרטגיה של קבלת החלטות מישיבה לישיבה, תוך הסתמכות כבדה על נתונים נכנסים, מבלי להעניק הכוונה כלשהי באשר לנתיב העתידי של המדיניות המוניטרית. לאחר שמונה הפחתות ריבית שבוצעו עד כה, ריבית הפיקדון של הבנק כבר נמצאת באופן מובהק בטווח שמרבית ההערכות מזהות כמדיניות נייטרלית. הפחתות ריבית נוספות מכאן יהיו מוצדקות רק אם תימצא סיבה ברורה למעבר למדיניות מוניטרית מרחיבה.

הסיכונים לצמיחה הנובעים מזעזוע הסחר שגרמה מדיניות הממשל האמריקאי מהווים סיבה טובה להמשך הפחתות ריבית – כדי לקזז את הסיכון לשלילה בצמיחה ובאינפלציה באמצעות מדיניות מוניטרית רופפת יותר. עם זאת, אופייה הבלתי צפוי של מדיניות הסחר האמריקאית מייצר רמת אי־ודאות גבוהה, ונתונים כלכליים מגוש היורו מצביעים על עמידות ניכרת וזאת למרות אותה אי־ודאות. הדבר תקף גם לאינפלציה: הירידה במחירים טרם התממשה, בין היתר בשל הסחת סחורות מארה"ב (שכעת נתונות למכסים) לעבר אירופה.

סביר להניח שה־ECB ימשיך בזהירות לאחר הפחתת הריבית ביוני, וייתכן אף שיעצור את מהלך ההפחתות בפגישה הבאה ביולי, זאת כדי לגבש ביטחון רב יותר לגבי ההשפעה המפחיתה של זעזוע הסחר על האינפלציה. עדכון תחזיות המאקרו של הבנק המרכזי בנושא האינפלציה צפוי לשפוך אור על מידת הביטחון שהבנק מייחס להשפעה הדיסאינפלציונית של זעזוע הסחר. תחזיות חודש מרץ הצביעו על אינפלציה שנותרת קרובה ל־2% בשנת 2026. כל תיקון משמעותי כלפי מטה עשוי לעודד את ה־ECB לבצע הפחתות נוספות ומשמעותיות בריבית.

דייוויד קול, הכלכלן הראשי, יוליוס בר

שווייץ: צמיחה חזקה ברבעון הראשון, תחזית מעוננת

הכלכלה השווייצרית התרחבה בקצב חזק ברבעון הראשון של 2025. צמיחה מעל הממוצע זו נבעה בחלקה מהקדמת יצוא, במיוחד מענף התרופות, לקראת הכרזת המכסים של ארה"ב באפריל. התחזית לכלכלה השווייצרית נותרת מעוננת. מדדי תדירות גבוהה וסקרי מגמות מצביעים על כך שהתחושות והפעילות הכלכלית הורעו באפריל. אנו מצפים שהבנק המרכזי של שווייץ (SNB) יפחית את ריבית המדיניות שלו לרמה של 0.0% בישיבתו הבאה ב־19 ביוני.

המזכירות הממשלתית השווייצרית לענייני כלכלה (SECO) אישרה את הצמיחה החזקה ברבעון הראשון של השנה, ודיווחה כי הכלכלה השווייצרית צמחה ב־0.8% לעומת הרבעון הקודם, בניכוי השפעת אירועי ספורט*. מדובר בהאצה לעומת שיעור צמיחה מתוקן כלפי מעלה של 0.6% ברבעון הרביעי של 2024, והצמיחה הרבעונית החזקה ביותר מאז הרבעון הראשון של 2023. ענף הכימיה והפארמה, במיוחד, הציג האצה חזקה ברבעון הראשון, בהובלת עלייה חדה ביצוא תרופות לארצות הברית לקראת הכרזת המכסים ההדדיים של הממשל האמריקאי ב־2 באפריל. מגזר השירותים גם הוא שמר על יציבות, עם צמיחה רחבה, למעט תחום האירוח והשירותים הקולינריים, שהתכווץ לאחר רבעון חזק קודם. עם זאת, בצד ההוצאות, הביקוש המקומי הסופי, במיוחד הצריכה הפרטית, שהיה עוגן צמיחה מוצק ברבעונים הקודמים, נחלש משמעותית.

תחזית הצמיחה של שווייץ נותרת מעוננת. סביר שנראה השפעות תיקון מהקדמת ייצור ויצוא ברבעונים הקרובים שיכבידו על הצמיחה. במקביל, אי־הוודאות שנגרמת על ידי מדיניות סחר לא עקבית של ארצות הברית מכבידה על הפעילות הכלכלית. מדד הפעילות הכלכלית השבועי שפורסם על ידי SECO מצביע על ירידה משמעותית במחצית השנייה של אפריל, וסקרי מגמות מראים כי תחושות הצרכנים והעסקים נחלשו משמעותית באפריל.

כיצד יגיב ה־SNB להתפתחויות אלו? מאז ישיבתו האחרונה במרץ, הסיכונים כלפי מטה הן לצמיחה והן לאינפלציה גברו. האינפלציה ירדה לרמה של 0.0% באפריל, וסביר שתהיה נמוכה יותר השנה כולה לעומת התחזיות הקודמות (נתוני האינפלציה לחודש מאי יתפרסמו ביום שלישי, 3 ביוני, ועשויים להציג את הקריאה השלילית הראשונה מאז מרץ 2021). משקיפי הבנק המרכזי מסכימים כי ככל הנראה תבוא הפחתת ריבית נוספת ב־19 ביוני. עם זאת, הדעות חלוקות באשר לשאלה האם תהיה זו הפחתה של 25 נקודות בסיס או של 50 נקודות בסיס. אנו ממשיכים לצפות שה־SNB יבחר להפחית את הריבית ב־25 נקודות בסיס לרמה של 0.0% בסביבה הכלכלית הלא ודאית הנוכחית, תוך השארת הדלת פתוחה להפחתה נוספת בספטמבר. האם יהיו נחוצות הפחתות ריבית נוספות? דבר זה יתברר רק בחודשים הקרובים, אך נכון לעכשיו, זהו אינו תרחיש הבסיס שלנו.

סופי אלטרמאט, כלכלנית, יוליוס בר